Việt Nam đã công bố dịch “Viêm đường hô hấp cấp do chủng mới của vi rút Corona gây ra” từ năm 2020. Thời gian gần đây, trước sự nghiêm trọng của dịch bệnh, nhiều tỉnh thành đã thực hiện giãn cách, cách ly xã hội. Như vậy, một trong các rủi ro tiềm tàng là doanh nghiệp có thể bị chậm nộp tờ khai thuế. Vậy hướng dẫn của cơ quan thuế về vấn đề này như thế nào?

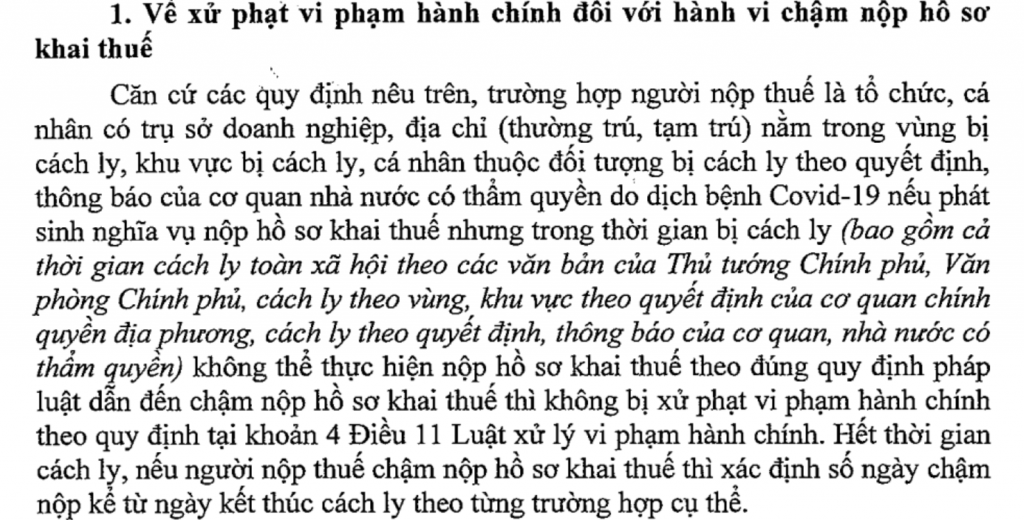

Theo công văn số 2598/TCT-PC năm 2020, người nộp thuế thuộc trường hợp có địa điểm nằm trong vùng bị cách ly, cá nhân thuộc đối tượng bị cách ly theo chỉ đạo của cơ quan nhà nước thì trong thời gian bị cách ly sẽ:

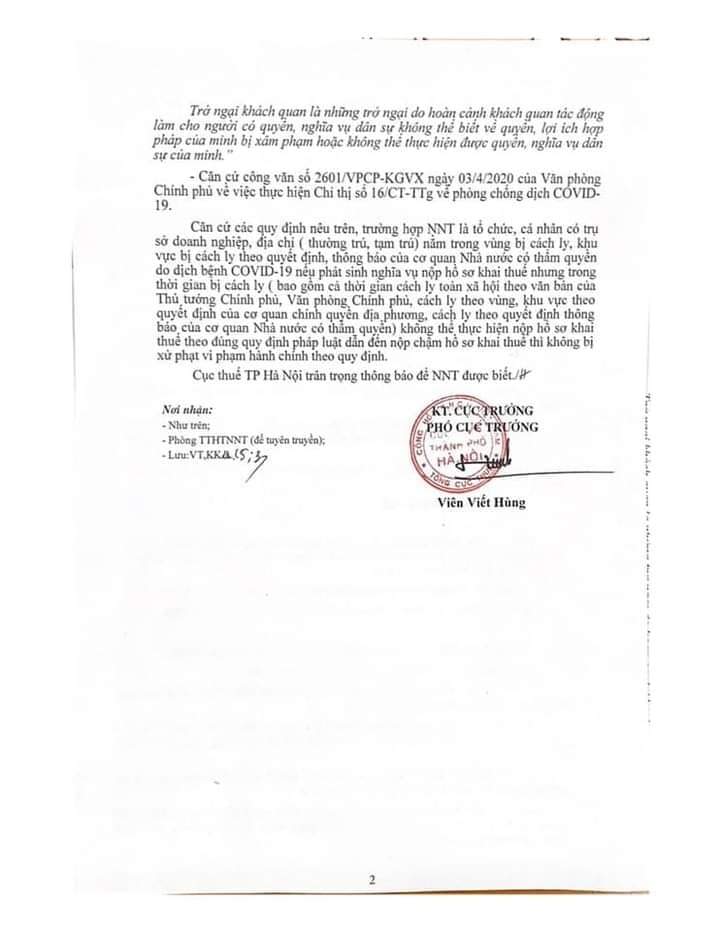

> Không bị xử phạt vi phạm hành chính do chậm nộp hồ sơ khai thuế

> Được gia hạn thời hạn nộp thuế trên Thông báo nộp thuế

Thời gian cách ly bao gồm cả thời gian cách ly toàn xã hội theo các vãn bản của Thủ tướng Chính phủ, Văn phòng Chỉnh phủ, cách ly theo vùng, khu vực theo quyết định của cơ quan chính quyền địa phương, cách ly theo quyết định, thông báo của cơ quan, nhà nước cỏ thẩm quyền

Lưu ý, nếu trong thời gian cách ly toàn xã hội, người nộp thuế vẫn được hoạt động sản xuất, kinh doanh bình thường thì không được áp dụng các gia hạn trên.

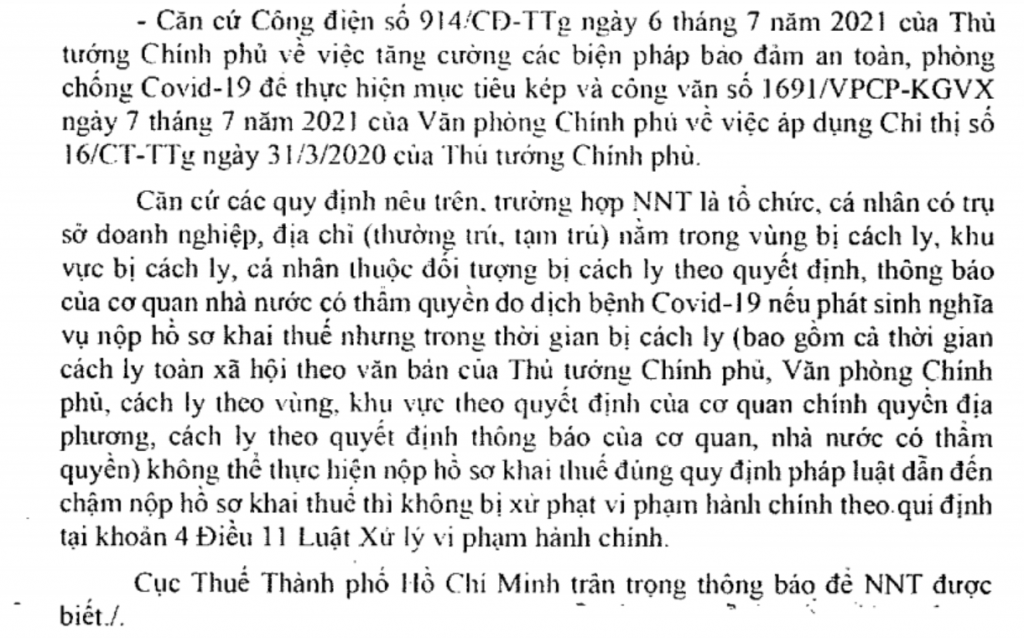

Cùng với đó, Cục thuế TP Hồ Chí Minh đã có công văn số 6770/CTTPHCM-KK khẳng định vấn đề tương tự.

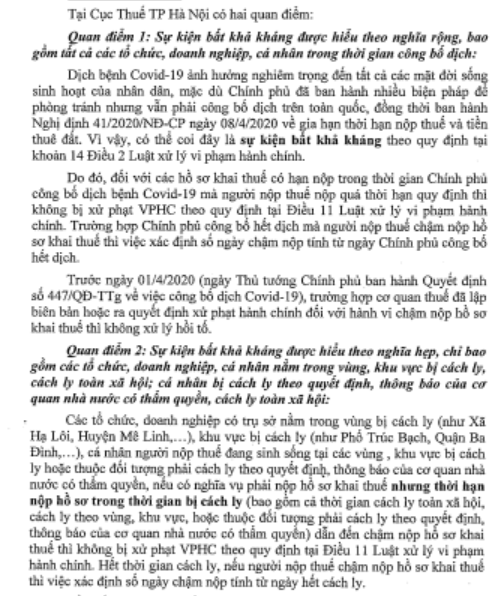

Trước đó, theo công văn 28545/CT-TTHT của Cục thuế TP Hà Nội xin ý kiến Tổng Cục thuế có đề xuất 02 quan điểm và đề xuất của Cục Thuế TP Hà Nội là áp dụng theo Quan điểm 1

> Quan điểm 1: Sự kiện bất khả kháng được hiểu theo nghĩa rộng, bao gồm tất cả các tổ chức, doanh nghiệp, cá nhân trong thời gian công bố dịch

> Quan điểm 2: Sự kiện bất khả kháng được hiểu theo nghĩa hẹp, chỉ bao gồm các tổ chức, doanh nghiệp, cá nhân nằm trong vùng, khu vực bị cách ly, cách ly toàn xã hội; cá nhân bị cách ly theo quyết định, thông báo của cơ quan nhà nước có thẩm quyền, cách ly toàn xã hội

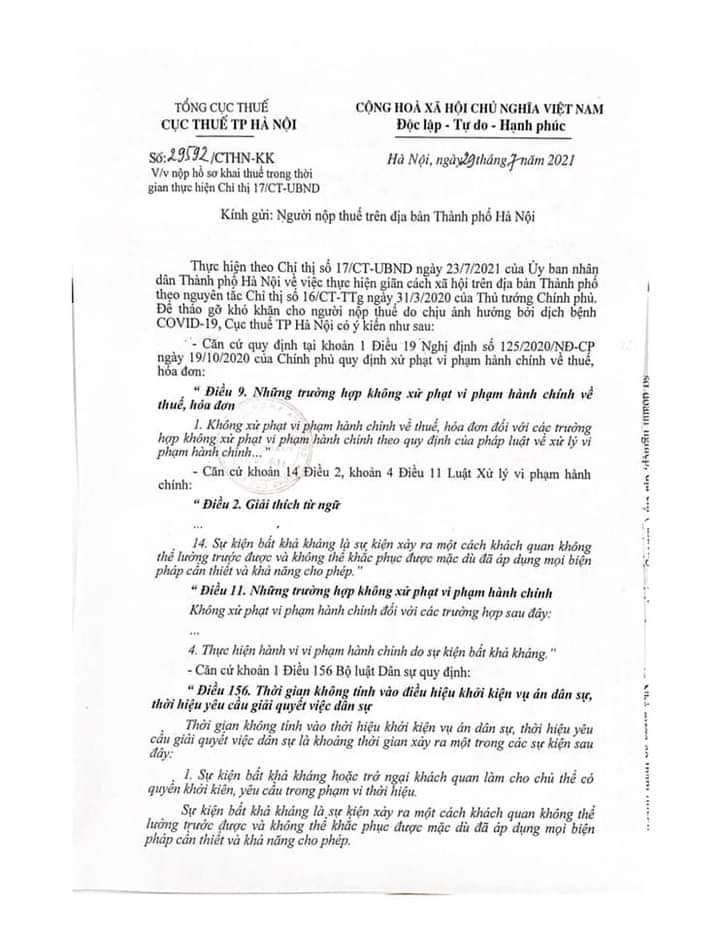

Ngày 29 tháng 7 năm 2021, Cục thuế Hà Nội đã có văn bản chính thức và áp dụng theo quan điểm 2.

Ngoài ra, liên quan đến việc gia hạn báo cáo do Covid, năm 2020, Bộ Tài chính đã có hướng dẫn, xem tại https://gonnapass.com/lieu-co-duoc-lui-thoi-han-nop-bao-cao-tai-chinh-kiem-toan-khong/

Cơ sở pháp lý:

Quy định tại khoản 1 Điều 9 Nghị định sổ 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn:

“Điểu 9. Nhũng trường hợp không xử phạt vi phạm hành chinh về thuế, hóa đơn:

Không xừ phạt vi phạm hành chỉnh về thuế, hóa đơn với các trường hợp không xử phạt vi phạm hanh chính theo quy định cùa pháp luật về xử lỷ vỉ phạm hành chỉnh”

Căn cứ khoản 14 Điều 2, khoản 4 Điều 11 Luật Xử lý vi phạm hành chính 2012 quy định:

“14. Sự kiện bất khả kháng là sự kiện xảy ra một cách khách quan không thế lường trước được và không thế khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép…”

Điều 11. Những trường hợp không xử phạt vỉ phạm hành chính

“Không xử phạt vi phạm hành chỉnh đối với cảc trường hợp sau đây:…4. Thực hiện hành vi vì phạm hành chỉnh do sự kiện bất khả khảng; ”

Căn cứ khoản 1 Điều 156 Bộ luật Dân sự 2015 quy định:

“Điều 156. Thời gian không tính vào thời hiệu khởi kiện vụ án dân sự, thời hiệu yêu cẩu giải quyêt việc dân sự

Thời gian không tính vào thời hiệu khởi kiện vụ án dân sự, thời hiệu yêu cầu giải quyết việc dân sự là khoảng thời gian xảy ra một trong cấc sự kiện sau đây:

Sự kiện bất khả kháng hoặc trở ngại khách quan làm cho chủ thể có quyền khởi kiện, quyền yêu cầu không thế khởi kiện, yêu cầu trong phạm vi thời hiệu. Sự kiện bất khả kháng là sự kiện xảy ra một cách khách quan không thể lường trước được và không thể khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép.

Trở ngại khách quan ỉà những trở ngại do hoàn cảnh khách quan tác động làm cho người có quyền, nghĩa vụ dân sự không thế biết vê việc quyên, lợi ích hợp pháp của mình bị xâm phạm hoặc không thế thực hiện được quyển, nghĩa vụ dân sự của mình…”

– Căn cứ Quỵết định số 447/QĐ-TTg ngày 1/4/2020 của Thủ tướng Chính phủ về việc công bố dịch Covid-19

– Chỉ thị số 16/CT-TTg ngày 31/3/2020 của Thủ tướng Chính phủ về thực hiện các biện pháp cấp bách phòng chống dịch Covid-19; Công điện 914/CĐ-TTg về việc tăng cường các biện pháp bảo đảm an toàn phòng chống dịch Covid 19 để thực hiện mục tiêu kép và công văn sô 1691/VPCP-KGVX ngày 7 tháng 7 năm 2021 của Văn phòng Chính phủ về việc việc áp dụng Chỉ thị số 16./CT-TTg ngày 31/3/2020 của Thủ tướng Chính phù.

Tham khảo thêm ở video sau:

Vietnam has announced the epidemic of “Acute respiratory infection caused by a new strain of Corona virus” since 2020. Recently, before the seriousness of the epidemic, many provinces and cities have implemented distance and isolation in society. Thus, one of the potential risks is that the business may be delayed in filing tax returns. So how is the tax authority’s guidance on this issue?

According to Official Dispatch No. 2598/TCT-PC in 2020, taxpayers who are located in an isolated area, or an individual subject to quarantine under the direction of a state agency, during the quarantine period will:

– No administrative penalties due to late submission of tax returns

– Extension of the tax payment deadline on the Tax Payment Notice

Isolation time includes the whole social isolation period according to documents of the Prime Minister, Government Office, isolation by region, area as decided by local government agencies, isolation according to regulations. decisions and notices of competent agencies and states

Note, if during the period of social isolation, taxpayers are still able to conduct normal business and production activities, the above extensions will not be applied.

Along with that, the Tax Department of Ho Chi Minh City has issued Official Letter No. 6770/CTTPHCM-KK confirming the same issue.

Previously, according to Official Letter 28545/CT-TTHT of the Hanoi Tax Department asking for advice from the General Department of Taxation, it proposed two views and the proposal of the Hanoi Tax Department was to apply according to Viewpoint 1.

– Viewpoint 1: Force majeure events are understood in a broad sense, including all organizations, businesses and individuals during the time of epidemic announcement.

– Viewpoint 2: Force majeure events are understood in a narrow sense, including only organizations, businesses and individuals located in isolated areas or areas, isolated from the whole society; individuals quarantined according to decisions and notices of competent state agencies, and isolated from the whole society.

However, it can be seen that Official Letter 2598/TCT-PC has applied point 2 above.

Legal basis:

– The provisions of Clause 1, Article 9 of Decree No. 125/2020/ND-CP dated October 19, 2020 of the Government providing for penalties for administrative violations on taxes and invoices:

“Article 9. Cases of not sanctioning administrative violations on taxes and invoices:

Not sanctioning administrative violations on taxes and invoices in cases where administrative violations are not sanctioned in accordance with the law on handling administrative violations.”

– Pursuant to Clause 14, Article 2 and Clause 4, Article 11 of the Law on Handling of Administrative Violations 2012 stipulates:

“14. A force majeure event is an event that occurs objectively, which cannot be foreseen and cannot be remedied, even though all necessary and permissible measures have been applied…”

Article 11. Cases of not sanctioning administrative violations

“Not sanctioning administrative violations in the following cases:…4. Committing an act because of an administrative violation due to an event of force majeure; “

– Pursuant to Clause 1, Article 156 of the 2015 Civil Code stipulates:

“Article 156. Time not included in the statute of limitations for initiating a civil lawsuit or for requesting the resolution of civil matters

Time not included in the statute of limitations for initiating a civil case, the statute of limitations for requesting the resolution of a civil matter is the time period when one of the following events occurs:

- Force majeure events or objective obstacles make the subject of the right to initiate a lawsuit or claim unable to initiate a lawsuit or claim within the statute of limitations. A force majeure event is an event that occurs objectively, which cannot be foreseen and cannot be remedied even though all necessary and permissible measures have been taken.

Objective obstacles are obstacles caused by objective circumstances that make it impossible for persons with civil rights and obligations to know that their legitimate rights and interests are infringed upon or unable to exercise their rights and obligations. his civil service…”

– Pursuant to Decision No. 447/QD-TTg dated April 1, 2020 of the Prime Minister on the announcement of the Covid-19 epidemic

– Directive No. 16/CT-TTg dated March 31, 2020 of the Prime Minister on the implementation of urgent measures to prevent and control the Covid-19 epidemic; Dispatch 914/CD-TTg on strengthening safety measures to prevent and control the Covid 19 epidemic to realize dual goals and Official Letter No. 1691/VPCP-KGVX dated July 7, 2021 of the Government Office on the application of Directive No. 16./CT-TTg dated March 31, 2020 of the Prime Minister.

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass