20 Lỗi sai tờ khai Thuế GTGT thường gặp qua Thanh tra Kiểm tra do Cục thuế tổng hợp, gồm 11 lỗi đầu vào và 9 lỗi đầu ra khá phổ biến và thực tế cũng thường mắc phải. Kế toán tải về như 1 Checklist để phòng ngừa rủi ro kê khai sai, bị phạt khoảng 6.500.000 đ/tờ khai sai không dẫn tới thiếu thuế.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

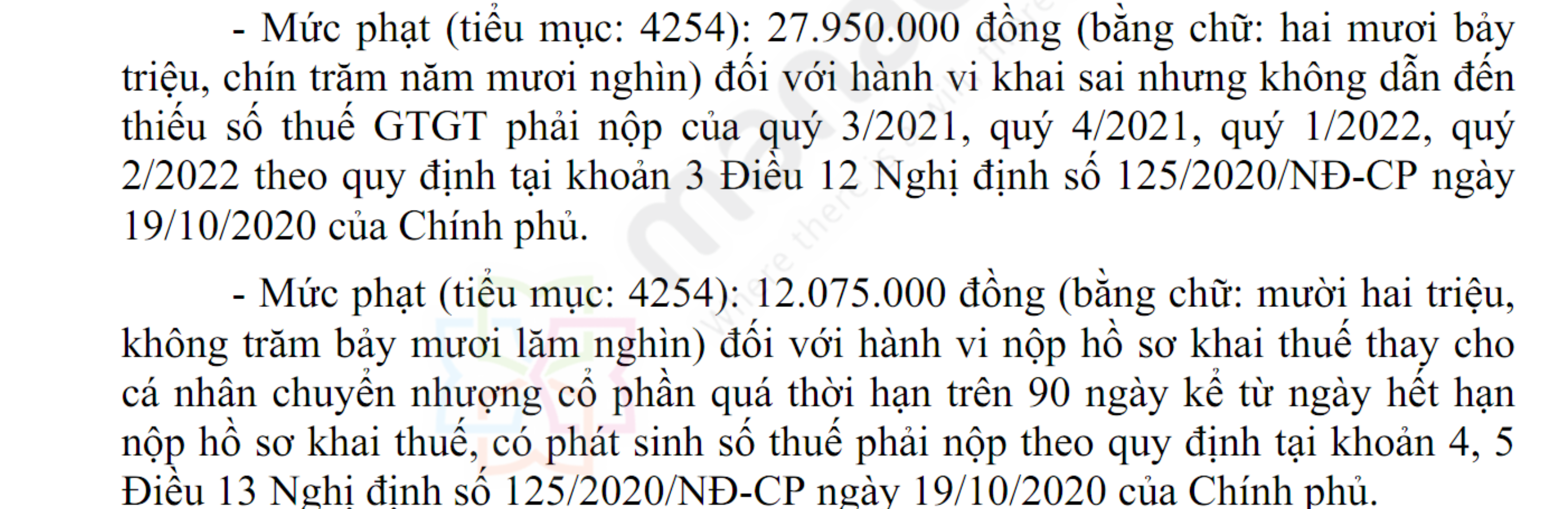

Mẫu trích Quyết định xử phạt do kê khai sai nhiều tờ khai thuế GTGT

| STT | HÀNH VI SAI PHẠM |

| I | Sai phạm về Thuế GTGT |

| Thuế GTGT đầu vào | |

| 1 | Khấu trừ thuế GTGT đầu vào của hàng hoá, dịch vụ không phục vụ cho hoạt động sản xuất kinh doanh (VD như hàng hóa, dịch vụ sử dụng cho tiêu dùng cá nhân, hộ gia đình không liên quan đến hoạt động SXKD của DN). |

| 2 | Khấu trừ thuế GTGT của hàng hóa dịch vụ mua vào phục vụ cho hoạt động không chịu thuế GTGT đầu ra (VD như Thuế đầu vào phục vụ cho hoạt động trồng rừng, khai thác, bán sản phẩm rừng trồng). |

| 3 | Kinh doanh hàng hóa không chịu thuế GTGT (mua bán phân bón) nhưng không phân bổ thuế GTGT đầu vào của hàng hóa, dịch vụ sử dung chung cho hoạt động chịu thuế và hoạt động không chịu thuế GTGT. |

| 4 | Kê khai khấu trừ hóa đơn trên 20 triệu đồng nhưng không đáp ứng điều kiện về chứng từ thanh toán không dùng tiền mặt (Mua hàng hóa, dịch vụ có giá trị từng lần hoặc nhiều lần trong cùng 01 ngày của cùng 01 người bán có tổng giá trị thanh toán trên 20 triệu đồng nhưng thanh toán bằng tiền mặt). |

| 5 | Kê khai khấu trừ thuế bị trùng theo hóa đơn đầu vào. |

| 6 | Biên bản thanh kiểm tra thuế kỳ trước có kiến nghị đơn vị phải kê khai điều chỉnh giảm thuế GTGT còn được khấu trừ, nhưng không kê khai điều chỉnh giảm thuế GTGT đầu vào khi nhận được biên bản. |

| 7 | Kê khai khấu trừ thuế GTGT đối với các hóa đơn có ngày tháng ghi trên hóa đơn sau ngày công trình, hạng mục công trình đã hoàn thành nghiệm thu nhưng không chứng minh được mua để thi công công trình. |

| 8 | Không kê khai giảm thuế GTGT đầu vào được khấu trừ do phân bổ lại đối với doanh thu xuất khẩu khi không có giấy báo có qua ngân hàng. |

| 9 | Không kê khai giảm thuế GTGT đầu vào đối với hóa đơn (đã quá hạn thanh toán theo hợp đồng) không có chứng từ thanh toán qua ngân hàng . |

| 10 | Kinh doanh hàng hóa không chịu thuế GTGT (mua bán máy kéo nông nghiệp) nhưng không phân bổ thuế GTGT đầu vào của hàng hóa, dịch vụ sử dung chung cho hoạt động chịu thuế và hoạt động không chịu thuế GTGT. |

| 11 | Kê khai thuế GTGT đầu vào và đề nghị hoàn thuế theo dự án đầu tư đối với các hóa đơn không thuộc dự án đầu tư |

| Thuế GTGT đầu ra | |

| 1 | Kê khai doanh thu tính thuế GTGT sai thời điểm dẫn đến thiếu thuế phải nộp hoặc chậm phát sinh thuế phải nộp (Lập hóa đơn, kê khai thuế GTGT sau thời điểm đã nghiệm thu, bàn giao công trình XDCB). |

| 2 | Không thực hiện kê khai thuế GTGT đầu ra đối với hàng xuất cho, biếu tặng. |

| 3 | Xác định sai thuế suất thuế GTGT đầu ra, VD như thuế suất 10% kê khai thành 5%. |

| 4 | Hàng hóa xuất khuyến mãi nhưng không thực hiện đúng quy định của pháp luật về thương mại, (Không thông báo chương trình khuyến mãi cho Sở Công Thương) nên phải tính thuế GTGT đầu ra như hàng bán ra thông thường. |

| 5 | Thanh lý TSCĐ, bán phế liệu, phế phẩm nhưng không ghi nhận doanh thu (VD như bán TSCĐ bị hư hỏng đã hết khấu hao, bán dăm bào, mùn cưa thu được) |

| 6 | Kê khai sai doanh thu tính thuế GTGT, VD như doanh thu thuộc thuế suất 0% kê khai thành doanh thu không chịu thuế GTGT và ngược lại. |

| 7 | Kê khai thiếu doanh thu hàng ủy thác xuất khẩu dẫn đến thiếu doanh thu tính thuế GTGT, TNDN |

| 8 | Không xuất hóa đơn GTGT và kê khai thuế đầu ra đối với hàng hóa làm quà tặng khách hàng |

| 9 | Không xuất hóa đơn GTGT và kê khai thuế đầu ra đối với các khoản thanh lý tài sản, vật tư, phế phẩm, phế liệu |

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040