PHƯƠNG PHÁP TÍNH THUẾ GIÁ TRỊ GIA TĂNG: PHƯƠNG PHÁP TRỰC TIẾP

Tham khảo video về so sánh giữa phương pháp khấu trừ và phương pháp trực tiếp khi khi tính thuế GTGT

Các trường hợp áp dụng phương pháp tính thuế gtgt trực tiếp

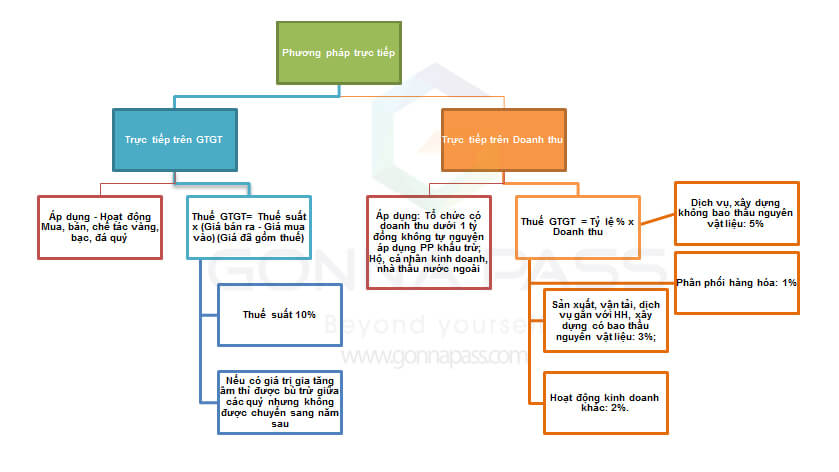

Căn cứ vào Điều 13 “Phương pháp tính trực tiếp trên giá trị gia tăng” TT219/2013/TT-BTC và Khoản 4 điều 3 TT119/2014/TT-BTC sửa đổi bổ sung khoản 1 điều 13 TT219/2013/TT-BTC, có 2 Trường hợp áp dụng Thuế GTGT theo phương pháp trực tiếp được mô tả qua sơ đồ dưới đây

Bên cạnh đó, căn cứ vào điểm a, khoản 9, Điều 1 TT26/2015/TT-BTC sửa đổi khoản 2, Điều 14 TT219/2013/TT-BTC, doanh nghiệp thuộc đối tượng tính thuế GTGT theo phương pháp khấu trừ thuế có hoạt động mua, bán vàng bạc, đá quý áp dụng phương pháp tính trực tiếp trên GTGT, cơ sở phải hạch toán riêng thuế GTGT đầu vào để kê khai thuế GTGT phải nộp của hàng hóa, dịch vụ theo từng hoạt động kinh doanh và phương pháp tính thuế riêng.

Điều 13. Phương pháp tính trực tiếp trên giá trị gia tăng

1.[25] Số thuế GTGT phải nộp theo phương pháp tính trực tiếp trên GTGT bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua, bán, chế tác vàng bạc, đá quý.

Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ (-) giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

Giá thanh toán của vàng, bạc, đá quý bán ra là giá thực tế bán ghi trên hoá đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu có), thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

Giá thanh toán của vàng, bạc, đá quý mua vào được xác định bằng giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã có thuế GTGT dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

Trường hợp trong kỳ tính thuế phát sinh giá trị gia tăng âm (-) của vàng, bạc, đá quý thì được tính bù trừ vào giá trị gia tăng dương (+) của vàng, bạc, đá quý. Trường hợp không có phát sinh giá trị gia tăng dương (+) hoặc giá trị gia tăng dương (+) không đủ bù trừ giá trị gia tăng âm (-) thì được kết chuyển để trừ vào giá trị gia tăng của kỳ sau trong năm. Kết thúc năm dương lịch, giá trị gia tăng âm (-) không được kết chuyển tiếp sang năm sau.

2. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng tỷ lệ % nhân với doanh thu áp dụng như sau:

a) Đối tượng áp dụng:

– Doanh nghiệp, hợp tác xã đang hoạt động có doanh thu hàng năm dưới mức ngưỡng doanh thu một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại khoản 3 Điều 12 Thông tư này;

– Doanh nghiệp, hợp tác xã mới thành lập, trừ trường hợp đăng ký tự nguyện theo hướng dẫn tại khoản 3 Điều 12 Thông tư này;

– Hộ, cá nhân kinh doanh;

– Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam không theo Luật Đầu tư và các tổ chức khác không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật, trừ các tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu khí.

– Tổ chức kinh tế khác không phải là doanh nghiệp, hợp tác xã, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ.

b) Tỷ lệ % để tính thuế GTGT trên doanh thu được quy định theo từng hoạt động như sau:

– Phân phối, cung cấp hàng hóa: 1%;

– Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

– Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

– Hoạt động kinh doanh khác: 2%.

c) Doanh thu để tính thuế GTGT là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Trường hợp cơ sở kinh doanh có doanh thu bán hàng hóa, cung ứng dịch vụ thuộc đối tượng không chịu thuế GTGT và doanh thu hàng hóa, dịch vụ xuất khẩu thì không áp dụng tỷ lệ (%) trên doanh thu đối với doanh thu này.

Ví dụ 57: Công ty TNHH A là doanh nghiệp kê khai, nộp thuế GTGT theo phương pháp trực tiếp. Công ty TNHH A có doanh thu phát sinh từ hoạt động bán phần mềm máy tính và dịch vụ tư vấn thành lập doanh nghiệp thì Công ty TNHH A không phải nộp thuế GTGT theo tỷ lệ (%) trên doanh thu từ hoạt động bán phần mềm máy tính (do phần mềm máy tính thuộc đối tượng không chịu thuế GTGT) và phải kê khai, nộp thuế GTGT theo tỷ lệ 5% trên doanh thu từ dịch vụ tư vấn thành lập doanh nghiệp.

Cơ sở kinh doanh nhiều ngành nghề có mức tỷ lệ khác nhau phải khai thuế GTGT theo từng nhóm ngành nghề tương ứng với các mức tỷ lệ theo quy định; trường hợp người nộp thuế không xác định được doanh thu theo từng nhóm ngành nghề hoặc trong một hợp đồng kinh doanh trọn gói bao gồm các hoạt động tại nhiều nhóm tỷ lệ khác nhau mà không tách được thì sẽ áp dụng mức tỷ lệ cao nhất của nhóm ngành nghề mà cơ sở sản xuất, kinh doanh.

Tham khảo công văn

Tham khảo công văn số 6310/CT-Htr: Chính sách Thuế GTGT đối với cơ sở kinh doanh vàng, bạc, đá quý như sau

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass