Nguyên tắc xác định lỗ kết chuyển theo quy định của Luật thuế thu nhập doanh nghiệp hiện nay như thế nào?

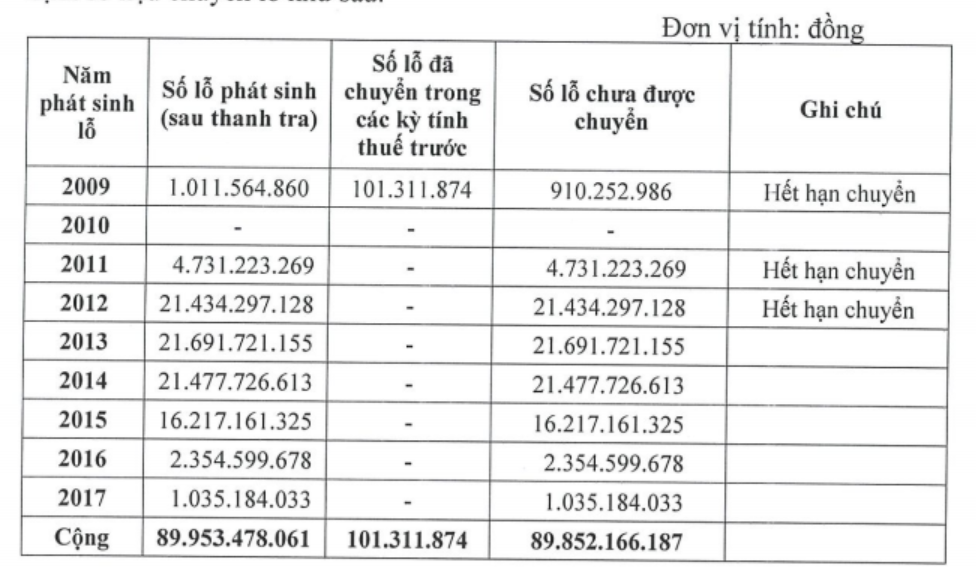

Trích biên bản kiểm tra thuế loại trừ số lớn lỗ kết chuyển

Trích biên bản kiểm tra thuế loại trừ số lớn lỗ kết chuyển

Xác định lỗ theo thuế

| Giai đoạn | Trước năm 2014 | Từ năm 2014 đến nay |

| Xác định lỗ | Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập chịu thuế |

Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang Theo Nghị định 320/2025/NĐ-CP, điều 7: 1. Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang. |

Nguyên tắc chuyển lỗ

- – Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý của năm sau khi tính số tạm nộp quý, chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm

- – Chuyển toàn bộ số lỗ vào thu nhập của năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

- – Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp theo.

Ví dụ, dưới đây là biên bản kiểm tra thuế năm 2018, khi đó đoàn kiểm tra xác định tất cả số lỗ phát sinh trước năm 2013 đều hết hạn không được chuyển lỗ

Có phải thông báo kế hoạch chuyển lỗ với cơ quan thuế không

Hiện nay không cần, trước năm 2007 cần, tham khảo công văn Số 1334/TCT-CS

Căn cứ vào hướng dẫn nêu trên, trước kỳ tinh thuế thu nhập doanh nghiệp năm 2007, cơ sở kinh doanh khi phát sinh lỗ phải có kế hoạch chuyển lỗ và đăng ký kế hoạch chuyển lỗ với cơ quan thuế. Cơ sở kinh doanh không được chuyển lỗ nếu không đăng ký kế hoạch chuyển lỗ với cơ quan thuế. Từ kỳ tính thuế năm 2007 cơ sở kinh doanh được chuyển lỗ theo hướng dẫn tại Thông tư số 134/2007/TT-BTC nêu trên.

Tại điểm 8 mục III Phần E Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính về thuế TNDN quy định:

“Cơ sở kinh doanh sau khi quyết toán thuế mà bị lỗ thì được chuyển lỗ trừ vào thu nhập chịu thuế của những năm sau. Thời gian chuyển lỗ không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ. Cơ sở kinh doanh khi phát sinh lỗ phải có kế hoạch chuyển lỗ và đăng ký kế hoạch chuyển lỗ với cơ quan thuế. Cơ sở kinh doanh không được chuyển lỗ nếu không đăng ký với cơ quan thuế hoặc chuyển lỗ ngoài kế hoạch đã đăng ký với cơ quan thuế”.

– Tại mục VI Phần E Thông tư số 134/2007/TT-BTC ngày 23/11/2007 của Bộ Tài chính về thuế TNDN quy định.

“Cơ Sở kinh doanh sau khi quyết toán thuế mà bị lỗ thì được chuyển lỗ của năm quyết toán thuế trừ vào thu nhập chịu thuế của nhũng năm sau. Thời gian chuyển lỗ không qua 5 năm, kể từ năm tiếp sau năm phát sinh lỗ. Cơ sở kinh doanh tự xác định số lỗ được trừ vào thu nhập chịu thuế theo nguyên tắc trên. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ. Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ cơ sở kinh doanh được chuyển khác với số lỗ do cơ sở kinh doanh tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan có thẩm quyền nhưng đảm bảo không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ. Cơ sở kinh doanh đã đăngký kế hoạch chuyển lỗ trước kỳ tính thuế thu nhập doanh nghiệp năm 2007 thì số lỗ còn lại được tiếp tục chuyển lỗ theo kế hoạch chuyển lỗ đã đăng ký hoặc chuyển lỗ vào các kỳ tính thuế tiếp theo nhưng thời gian chuyển lỗ không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ. Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ nếu số lỗ phát sinh chưa bù trừ hết thì sẽ không được giảm trừ tiếp vào thu nhập của các năm tiếp sau”.

Kê khai chuyển lỗ trên tờ khai quyết toán thuế TNDN

Chỉ chuyển lỗ khi kết quả kinh doanh trong kỳ lãi, do đó, khi trong kỳ lỗ thì không cần kê khai, cũng không cần lập phụ lục 03-2A. Tham khảo hướng dẫn của Tổng Cục thuế

Các trường hợp khi có nhiều hoạt động khác nhau

Từ 2025, theo Luật 67/2025/QH15 chỉ ngoại trừ 1 trường hợp chuyển lỗ đích danh, còn lại về cơ bản có thể lựa chọn các hoạt động để chuyển lỗ

2. Doanh nghiệp có lỗ từ hoạt động chuyển nhượng dự án thăm dò, khai thác khoáng sản; chuyển nhượng quyền tham gia dự án thăm dò, khai thác, chế biến khoáng sản; chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản được chuyển lỗ sang năm sau vào thu nhập chịu thuế của hoạt động đó.

Theo Nghị định 320/2025/NĐ-CP, quy tắc bù trừ lãi lỗ tóm tắt như sau

| Hoạt động | Quy tắc bù trừ lỗ/lãi | Ghi chú chi tiết |

| Hoạt động Sản xuất kinh doanh (SXKD) thông thường |

Được bù trừ giữa các hoạt động SXKD có lãi và có lỗ với nhau trong cùng kỳ tính thuế. |

|

| + Chuyển nhượng Bất động sản (BĐS)

+ Chuyển nhượng dự án đầu tư + Chuyển nhượng Quyền tham gia dự án đầu tư |

Lỗ từ hoạt động này không được bù trừ với lãi của các hoạt động SXKD đang được hưởng ưu đãi thuế |

Lưu ý có sự thay đổi so với 2025 trở về trước |

| Chuyển nhượng dự án thăm dò, khai thác, chế biến khoáng sản |

Phải xác định thu nhập/lỗ riêng và tuyệt đối không được bù trừ với thu nhập của hoạt động SXKD khác |

Lỗ từ hoạt động này chỉ được chuyển lỗ sang năm sau vào thu nhập của chính hoạt động đó (tối đa 5 năm) |

| Hoạt động kinh doanh tại nước ngoài |

Được xác định riêng biệt; các ưu đãi thuế suất (15%, 17%) và ưu đãi miễn giảm thuế tại Việt Nam không áp dụng cho thu nhập này. |

Nhằm xác định số thuế chênh lệch phải nộp tại Việt Nam sau khi trừ số thuế đã nộp tại nước ngoài. |

Doanh nghiệp có nhiều hoạt động sản xuất kinh doanh áp dụng nhiều mức thuế suất khác nhau thì doanh nghiệp phải tính riêng thu nhập của từng hoạt động nhân với thuế suất tương ứng.

- > Trường hợp trong cùng kỳ tính thuế, doanh nghiệp có phát sinh của nhiều hoạt động kinh doanh khác nhau trừ thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư; chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật) thì doanh nghiệp bù trừ lỗ vào thu nhập chịu thuế của các hoạt động có thu nhập do doanh nghiệp lựa chọn.

- > Đối với hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án (không gắn liền với chuyển quyền sử dụng đất, chuyển quyền thuê đất); chuyển nhượng quyền thực hiện dự án, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật) thì Khi phát sinh lỗ trong kỳ tính thuế thì:

- + Trước năm 2014: doanh nghiệp phải chuyển lỗ tương ứng với các hoạt động có thu nhập. khoản lỗ này không được bù trừ với thu nhập từ hoạt động sản xuất kinh doanh và thu nhập khác

- + Từ năm 2014 đến nay: số lỗ này được bù trừ với lãi của hoạt động sản xuất kinh doanh (bao gồm cả thu nhập khác).

- > Số lỗ năm 2013 trở về trước còn trong thời hạn chuyển lỗ thì doanh nghiệp phải chuyển vào thu nhập của hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia thực hiện dự án đầu tư, nếu chuyển không hết thì được chuyển lỗ vào thu nhập của hoạt động sản xuất kinh doanh (bao gồm cả thu nhập khác)

- > Khi phát sinh lãi trong kỳ thì Lãi của hoạt động này không được bù trừ với lỗ của hoạt động sản xuất kinh doanh của công ty.

- > Số lỗ của doanh nghiệp phát sinh trước khi chuyển đổi, sáp nhập, hợp nhất phải được theo dõi chi tiết theo năm phát sinh và bù trừ vào thu nhập cùng năm của doanh nghiệp sau khi chuyển đổi, sáp nhập, hợp nhất hoặc được tiếp tục chuyển vào thu nhập của các năm tiếp theo của doanh nghiệp sau khi chuyển đổi, sáp nhập, hợp nhất để đảm bảo nguyên tắc chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ. Số lỗ của doanh nghiệp phát sinh trước khi chia, tách thành doanh nghiệp khác và đang còn trong thời gian chuyển lỗ theo quy định thì số lỗ này sẽ được phân bổ cho các doanh nghiệp sau khi chia, tách theo tỷ lệ vốn chủ sở hữu được chia, tách.

Lỗ kết chuyển qua thanh tra, kiểm tra và ví dụ chuyển Lỗ khi thanh tra, kiểm tra thuế

Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ theo quy định.

Căn cứ pháp lý Nghị định 320/2025/NĐ-CP

2. Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 05 năm, kể từ năm tiếp theo năm phát sinh lỗ.

Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý của năm khi xác định số thuế tạm nộp theo quý và chuyển chính thức vào năm khi lập tờ khai quyết toán thuế năm. Việc chuyển lỗ trong một số trường hợp cụ thể như sau:

a) Doanh nghiệp có số lỗ giữa các quý trong cùng một năm thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm đó. Khi quyết toán thuế thu nhập doanh nghiệp, doanh nghiệp xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp theo năm phát sinh lỗ theo quy định nêu trên;

b) Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập chịu thuế theo quy định tại Nghị định này. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 05 năm, kể từ năm tiếp theo năm phát sinh lỗ này.

b1) Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 05 năm, kể từ năm tiếp theo năm phát sinh lỗ theo quy định;

b2) Quá thời hạn 05 năm kể từ năm tiếp theo năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp theo.

3. Doanh nghiệp có lỗ từ hoạt động chuyển nhượng dự án thăm dò, khai thác khoáng sản; chuyển nhượng quyền tham gia dự án thăm dò, khai thác, chế biến khoáng sản; chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản được chuyển lỗ sang năm sau vào thu nhập chịu thuế của hoạt động đó. Thời gian chuyển lỗ tính liên tục không quá 05 năm, kể từ năm tiếp theo năm phát sinh lỗ.

- Khoản 3, điều 17 TT 123/2012/TT-BTC:

- Khoản 1, điều 9 Xác định lỗ và kết chuyển lỗ TT78/2014/TT-BTC:

- Điều 2 TT96/2015 sửa đổi Khoản 2, điều 4 TT78/2014/TT-BTC:

Tham khảo công văn

Tham khảo công văn số 76801/CT-TTHT ngày 24/11/2017 hướng dẫn chuyển lỗ hoạt động sản xuất kinh doanh:

Căn cứ các quy định nêu trên, trường hợp tổng công ty có hoạt động sản xuất kinh doanh gồm 02 lĩnh vực là: sản xuất kinh doanh thông thường (cơ khí, xây dựng, dịch vụ…) và kinh doanh bất động sản thì khi thực hiện chuyển lỗ phải đảm bảo các nguyên tắc sau:

– Thu nhập từ hoạt động chuyển nhượng bất động sản phải xác định riêng để kê khai nộp thuế. Trường hợp chuyển nhượng bất động sản nếu bị lỗ thì số lỗ này được bù trừ với lãi của hoạt động sản xuất kinh doanh trong kỳ tính thuế, trường hợp có lãi thì công ty không được bù trừ vào lỗ của hoạt động sản xuất kinh doanh của công ty.

– Trước đây, lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập chịu thuế. Từ kỳ tính thuế TNDN năm 2014 trở đi, lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang hay chính là thu nhập chịu thuế (-) trừ đi thu nhập miễn thuế. Trường hợp Tổng công ty không phát sinh thu nhập miễn thuế thì lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập chịu thuế.

– Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ. Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau.

Theo trình bày của công ty tại công văn hỏi, từ năm 2009 đến năm 2014 hoạt động sản xuất kinh doanh thông thường của công ty liên tục lỗ, đến năm 2015 phát sinh thu nhập thì công ty phải chuyển toàn bộ số lỗ của năm 2010 vào thu nhập của năm 2015 (số lỗ của năm 2009 do đã quá thời hạn 5 năm chuyển lỗ nên không được chuyển lỗ nữa). Số lỗ còn lại của năm 2010 chưa được chuyển hết sẽ không được chuyển vào thu nhập của các năm tiếp sau do đã quá thời hạn 5 năm được chuyển lỗ.

Đến năm 2016 công ty phát sinh tiếp thu nhập thì công ty phải chuyển toàn bộ số lỗ từ năm 2011 đến năm 2014 vào thu nhập của năm 2016 nhưng không được vượt quá thu nhập của năm 2016. Số lỗ còn lại của năm 2014 chưa được chuyển hết công ty phải theo dõi và chuyển toàn bộ liên tục theo nguyên tắc chuyển lỗ của năm 2014 vào các năm tiếp theo, nhưng tối đa không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Đề nghị Tổng công ty căn cứ hướng dẫn về chuyển lỗ tại các văn bản pháp luật về thuế TNDN theo từng thời kỳ nêu trên để thực hiện áp dụng theo đúng quy định. Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ theo quy định.

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass