Bài viết hướng dẫn các quy định về thành lập Đại lý Thuế và vận hành đại lý thuế theo các quy định mới nhất.

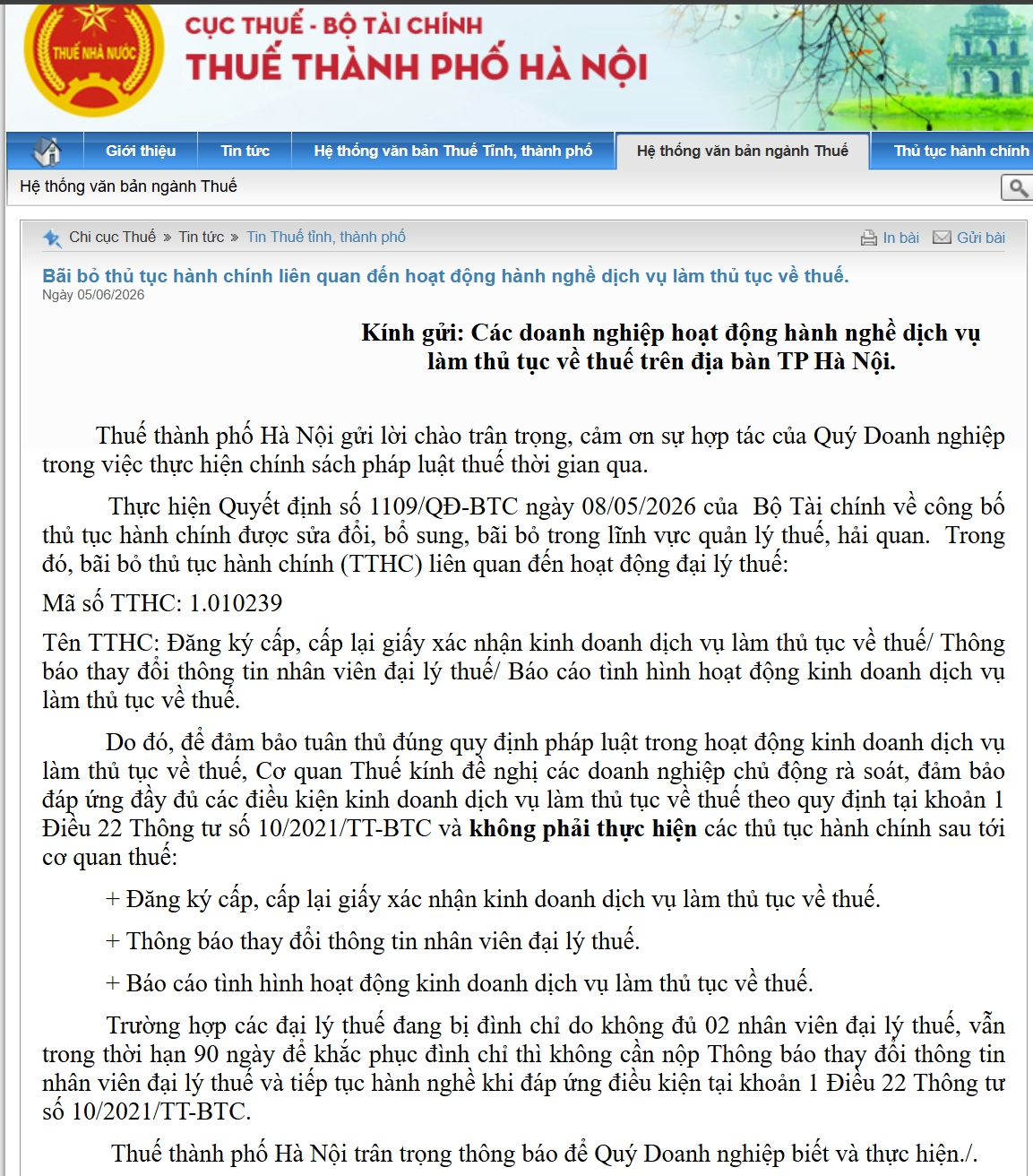

Năm 2026, Bộ Tài chính Bãi bỏ thủ tục hành chính về đại lý thuế

Tại Quyết định 1109/QĐ-BTC, Bộ Tài chính đã công bố các thủ tục hành chính (TTHC) được sửa đổi, bổ sung và bãi bỏ trong lĩnh vực quản lý thuế, hải quan thuộc phạm vi quản lý của Bộ.

08 thủ tục hành chính bị bãi bỏ trong lĩnh vực quản lý thuế

Thủ tục đăng ký cấp, cấp lại giấy xác nhận kinh doanh dịch vụ làm thủ tục về thuế; thông báo thay đổi thông tin nhân viên đại lý thuế; báo cáo tình hình hoạt động kinh doanh dịch vụ làm thủ tục về thuế.

Vì sao phải thành lập đại lý thuế?

@tuvanthue Tờ giấy được nhiều #ketoan #kiemtoan theo đuổi do #tongcucthue #botaichinh cấp #tuvanthue ♬ nhạc nền – Kế toán

| Lưu ý về các văn bản pháp lý liên quan

– Luật quản lý thuế số 38/2019/QH14 ngày 13 tháng 6 năm 2019 – Thông tư hướng dẫn về hành nghề dịch vụ làm thủ tục về thuế |

Hoạt động cung cấp dịch vụ kế toán – thuế đều thuộc ngành nghề kinh doanh có điều kiện theo Luật đầu tư số 67/2014/QH13. Để có thể cung cấp dịch vụ tư vấn kế toán – thuế, cá nhân, doanh nghiệp đều cần thỏa mãn những điều kiện nhất định.

Vậy đại lý thuế là gì? Theo điều 101 Luật Quản lý thuế số 38/2019/QH14 và điều 3 thông tư số 10/2021/TT-BTC, tổ chức kinh doanh dịch vụ làm thủ tục về thuế (đại lý thuế) quy định:

“Đại lý thuế là doanh nghiệp, chi nhánh của doanh nghiệp đáp ứng đủ điều kiện và được cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế…”

Theo điều 104 Luật Quản lý thuế số 38/2019/QH14, đại lý thuế có quyền, nghĩa vụ sau đây:

“a) Thực hiện các dịch vụ với người nộp thuế theo thỏa thuận trong hợp đồng;

b) Tuân thủ quy định của Luật này, pháp luật về thuế và quy định khác của pháp luật có liên quan trong hoạt động hành nghề dịch vụ làm thủ tục về thuế;

c) Chịu trách nhiệm trước pháp luật và chịu trách nhiệm trước người nộp thuế về nội dung dịch vụ đã cung cấp…”

Như vậy, về phía doanh nghiệp, nếu không có giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế thì hiển nhiên không đủ điều kiện cung cấp dịch vụ. Các doanh nghiệp sử dụng dịch vụ kế toán – thuế thuê ngoài cũng cần lưu ý vấn đề này khi ký kết hợp đồng.

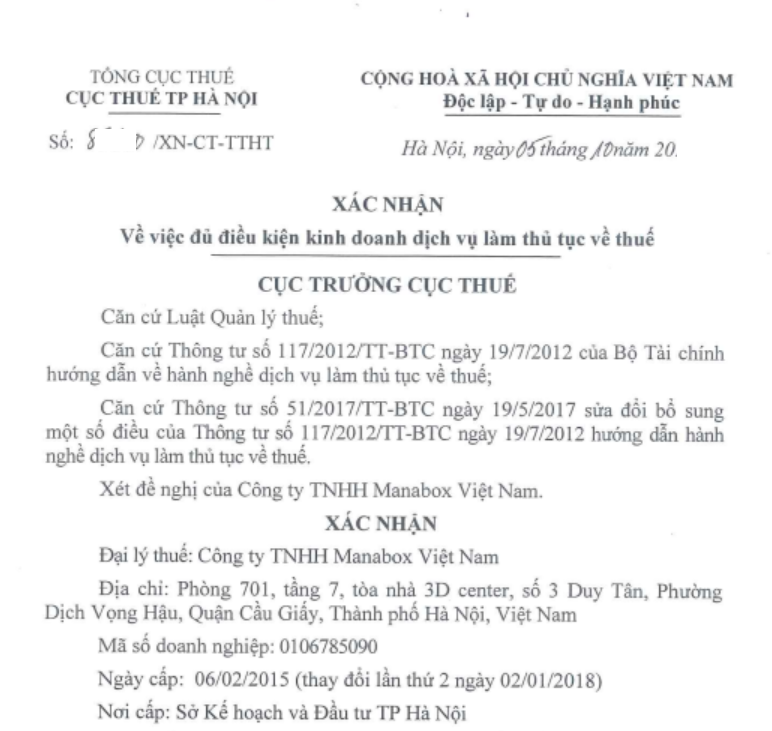

Hiện nay, Tổng Cục thuế và các cơ quan thuế địa phương có công khai danh sách và thông tin về đại lý thuế, bao gồm

– Đại lý thuế đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế

– Đại lý thuế bị đình chỉ kinh doanh dịch vụ làm thủ tục về thuế

– Đại lý thuế bị thu hồi giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế

Điều kiện thành lập đại lý thuế

Do mở rộng phạm vi cung cấp dịch vụ của đại lý thuế (Thêm chức năng cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ), điều kiện thành lập đại lý thuế hiện nay có nhiều thay đổi so với quy định cũ:

| So sánh | Quy định mới, áp dụng từ 2021 | Quy định cũ |

Điều kiện về ngành nghề |

Là doanh nghiệp đã được thành lập theo quy định của pháp luật

(Đã bỏ quy định về việc phải có ngành nghề kinh doanh về dịch vụ làm thủ tục thuế có trong giấy chứng nhận đăng ký kinh doanh) |

Thực hiện thành lập doanh nghiệp, đăng ký kinh doanh theo quy định của pháp luật và có ngành nghề kinh doanh về dịch vụ làm thủ tục thuế có trong giấy chứng nhận đăng ký kinh doanh. |

Điều kiện về chứng chỉ |

– Ít nhất 02 người được cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế và làm việc toàn thời gian tại doanh nghiệp

(Bổ sung quy định về nhân viên làm việc toàn thời gian) – Ít nhất 01 nhân viên đại lý thuế có chứng chỉ kế toán viên làm việc toàn thời gian tại doanh nghiệp đối với trường hợp đăng ký cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ |

Ít nhất có 02 nhân viên có chứng chỉ hành nghề dịch vụ làm thủ tục về thuế |

Nộp hồ sơ cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế |

– Nơi nộp: Cục thuế tỉnh, thành phố trực thuộc trung ương

– Thời hạn cấp giấy xác nhận đủ điều kiện (*): 05 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ (Trường hợp từ chối thì phải trả lời bằng văn bản và nêu lý do) |

|

| Hồ sơ cần nộp

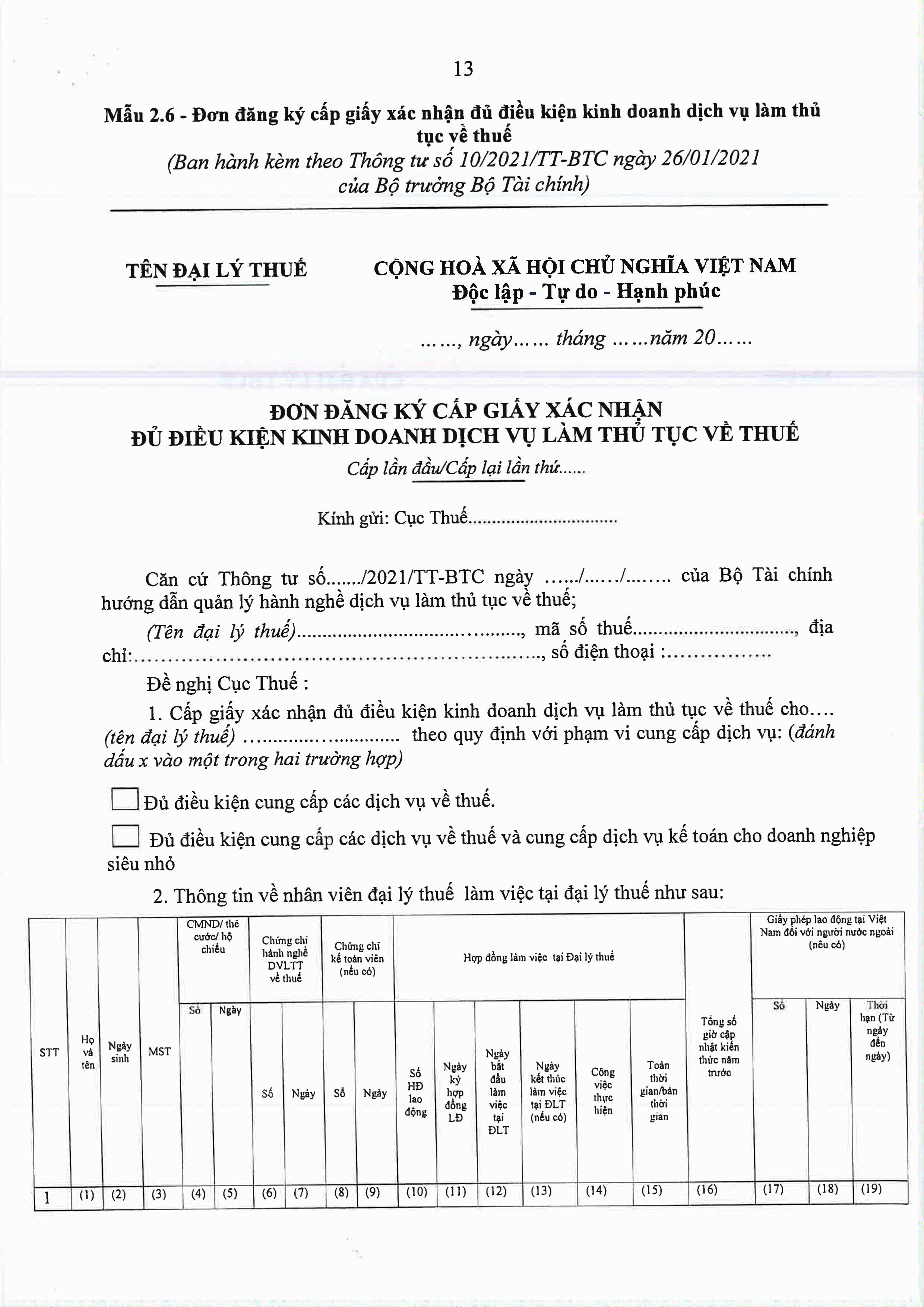

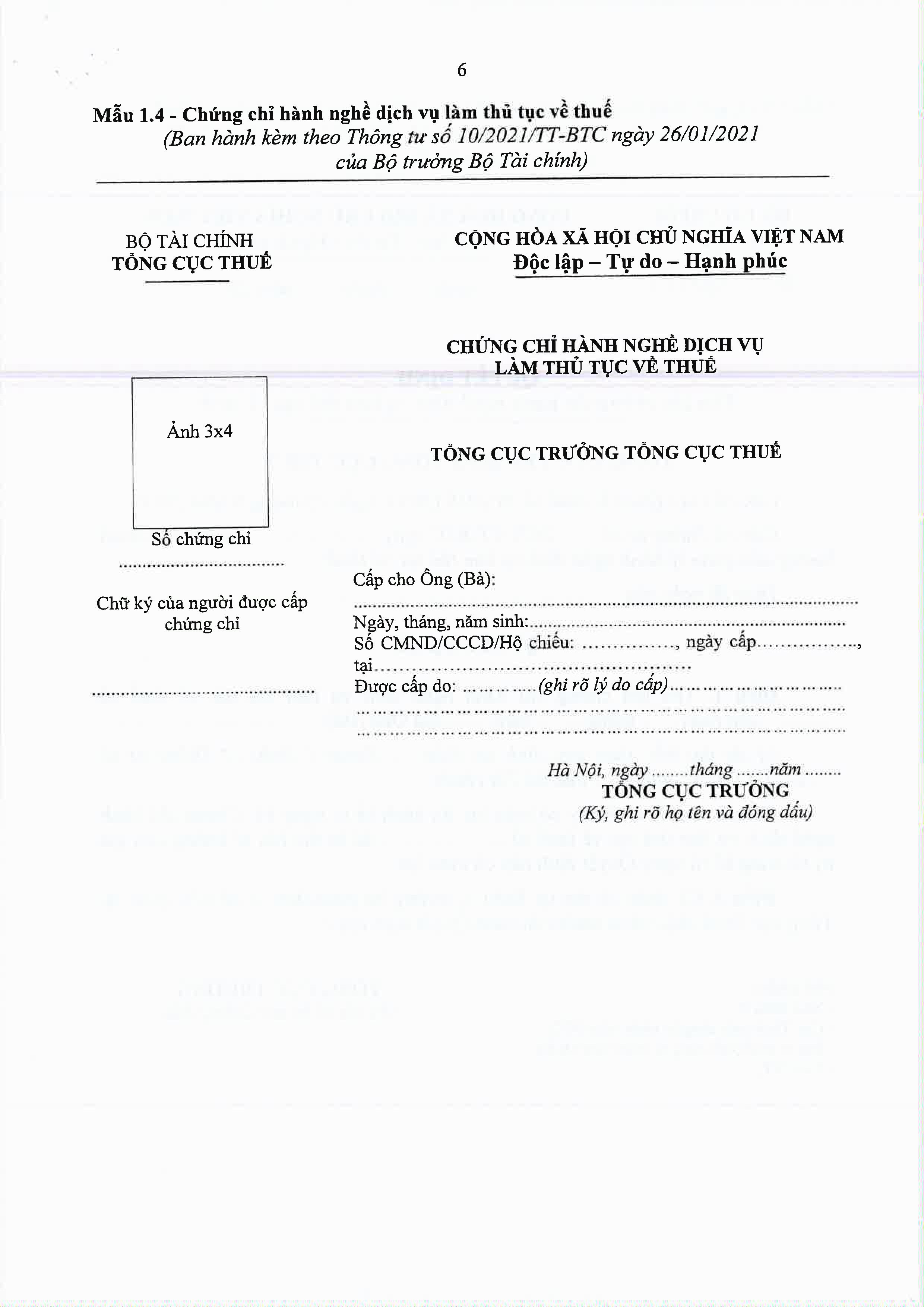

– Đơn đề nghị cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế (Mẫu) – Bản chụp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế của các cá nhân làm việc tại doanh nghiệp (Scan) (Mẫu) – Chứng chỉ kế toán viên (nếu đăng ký làm dịch vụ kế toán cho doanh nghiệp siêu nhỏ) (bản scan) (Mẫu) – Bản sao hợp đồng lao động giữa doanh nghiệp với cá nhân có chứng chỉ hành nghề dịch vụ làm thủ tục về thuế, chứng chỉ kế toán viên (bản scan) |

Hồ sơ cần nộp

– Văn bản đề nghị xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế – Bản chụp Giấy chứng nhận đăng ký kinh doanh (có xác nhận của đại lý thuế) – Bản chụp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế của các nhân viên đại lý thuế (có xác nhận của đại lý thuế)

|

|

Tham chiếu |

Thông tư 10/2021/TT-BTC | Thông tư 117/2012/TT-BTC

Thông tư 51/2017/TT-BTC |

{kind=link}

{kind=link}

{kind=link}

(*) Theo quy định mới, trên giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế phải ghi phạm vi cung cấp dịch vụ của đại lý thuế là “Đủ điều kiện cung cấp các dịch vụ về thuế” hay “Đủ điều kiện cung cấp các dịch vụ về thuế và cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ”

Các bước xin cấp phép đại lý thuế ở Việt Nam

| No | Nội dung |

| 1 | Nhận được hồ sơ đề nghị cấp Giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế (Giấy xác nhận) của doanh nghiệp |

| 2 | Kiểm tra tình trạng MST của doanh nghiệp: doanh nghiệp phải ở trạng thái đang hoạt động; |

| 3 | Kiểm tra điều kiện của người đăng ký là nhân viên đại lý thuế:

Kiểm tra điều kiện ít nhất phải có 02 nhân viên làm việc toàn thời gian (thông qua hợp đồng lao động của các nhân viên mà Đại lý thuế gửi kèm hồ sơ) |

| 4 | Đối với trường hợp muốn cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ, phải có ít nhất một nhân viên đại lý thuế có chứng chỉ kế toán viên (không phải chứng chỉ kiểm toán viên) làm việc toàn thời gian và phải nộp hồ sơ đề nghị Cục Thuế để được cấp lại Giấy xác nhận. |

Đại lý thuế thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác phải nộp hồ sơ đề nghị cơ quan thuế nơi đến cấp lại Giấy xác nhận. Trong thời gian chuyển địa điểm, Cục Thuế nơi đi chưa thực hiện cập nhật ngày hết hiệu lực của Giấy xác nhận, ngày nghỉ việc của nhân viên đại lý thuế (Khoản 5 Điều 22 Thông tư số 10/TT-BTC)

Duy trì đại lý thuế

Quá trình duy trì đại lý thuế cần lưu ý một số vấn đề sau

Cập nhật kiến thức hàng năm

Quy định về cập nhật kiến thức đại lý thuế ở đâu? CPD for Tax Agency

Nộp báo cáo tình hình hoạt động đại lý thuế

Xem tại

Dịch vụ đại lý thuế cung cấp cho người nộp thuế

Hợp đồng cung cấp dịch vụ giữa đại lý thuế và người nộp thuế phải thể hiện được phạm vi, thời gian cung cấp dịch vụ; phạm vi công việc làm thủ tục về thuế được uỷ quyền, thời hạn được uỷ quyền. Theo Điều 104 Luật Quản lý thuế thì các dịch vụ do đại lý thuế cung cấp cho người nộp thuế theo hợp đồng bao gồm

| Nội dung cụ thể | Đối tượng cung cấp |

Dịch vụ về thuế– Thủ tục đăng ký thuế, khai thuế, nộp thuế, quyết toán thuế, lập hồ sơ đề nghị miễn thuế, giảm thuế, hoàn thuế và các thủ tục về thuế khác thay người nộp thuế – Dịch vụ tư vấn thuế |

Tất cả các loại hình doanh nghiệp |

Dịch vụ kế toánDịch vụ kế toán theo Luật Kế toán như – Làm kế toán viên, kế toán trưởng – Thiết lập hệ thống kế toán – Bồi dưỡng, cập nhật kiến thức, nghiệp vụ kế toán – Tư vấn tài chính doanh nghiệp – Các dịch vụ kế toán khác |

Chỉ được cung cấp cho doanh nghiệp siêu nhỏ |

(Tham khảo thêm https://gonnapass.com/the-nao-la-doanh-nghiep-vua-va-nho-nghi-dinh-392018nd-cp-smes/)

Ngoài ra, theo điều 25 thông tư số 10/2021/TT-BTC về thông báo sử dụng dịch vụ đại lý thuế:

“Người nộp thuế phải thông báo theo Mẫu 2.10 tại Phụ lục ban hành kèm theo Thông tư này đến cơ quan thuế quản lý trực tiếp chậm nhất 05 ngày làm việc trước khi đại lý thuế thực hiện lần đầu các công việc dịch vụ làm thủ tục về thuế nêu trong hợp đồng hoặc chậm nhất 05 ngày làm việc kể từ khi tạm dừng, chấm dứt dịch vụ theo hợp đồng đã ký với đại lý thuế…”

Ngoài ra, chúng tôi thực hiện so sánh nhanh việc vận hành đại lý thuế và doanh nghiệp dịch vụ kế toán như sau

| So sánh | Đại lý thuế | Doanh nghiệp dịch vụ kế toán |

| Pháp luật điều chỉnh | Luật Quản lý thuế và Luật Kế toán | Luật Kế toán |

| Cơ quan quản lý trực tiếp | Cục thuế, Tổng Cục thuế (Bộ Tài chính) | Vụ Quản lý và giám sát Kế toán, kiểm toán (Bộ Tài chính) |

| Thực hiện các dịch vụ | Dịch vụ thuế cho các loại hình doanh nghiệp nhưng chỉ cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ | Dịch vụ thuế và kế toán cho các loại hình doanh nghiệp |

| Điều kiện về chứng chỉ | Chứng chỉ đại lý thuế:

Ít nhất 02 người làm việc toàn thời gian tại doanh nghiệp

|

Chứng chỉ đại lý thuế:

Không yêu cầu |

| Chứng chỉ kế toán viên:

Ít nhất 01 nhân viên làm việc toàn thời gian |

Chứng chỉ kế toán viên:

Ít nhất 02 người, trong đó có Giám đốc phải có có chứng chỉ từ 02 năm trở lên |

|

| Xác nhận đủ điều kiện hoạt động | Cơ quan thuế tỉnh thành cấp Giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế | Bộ Tài chính cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán |

| Cập nhật kiến thức | Tối thiểu 24 giờ/năm | Tối thiểu 40 giờ/năm |

Ngoài ra, tham khảo thêm

1, So sánh về chứng chỉ kế toán viên, kiểm toán viên và chứng chỉ đại lý thuế tại

So sánh chứng chỉ hành nghề Kế toán – Kiểm toán CPA và Đại Lý Thuế

________________

Hãy follow, like để nhận được nhiều tài liệu bổ ích và độc quyền của Gonnapass nhé!

Facebook: https://www.facebook.com/gonnapasscom/

Youtube: https://www.youtube.com/channel/UC2aPlAa6GC0qeo3Po31sMdQ

📢 Hiện nay, Gonnapass đã có Phần mềm ôn thi các chứng chỉ kế toán,

Hỗ trợ học viên ôn thi trên nền tảng website, IOS và Android.

Để download Gonnapass app quý khách vui lòng vào Itunes/ Google play store và tìm kiếm Gonnapass hoặc

Download app Gonnapass trên IOS tại : https://apps.apple.com/vn/app/gonnapass/id1438214988

Download app Gonnapass trên Android tại: https://play.google.com/store/apps/details?id=com.gonnapass

Tham gia ngay: Nhóm tự ôn thi Đại lý Thuế để chinh phục Đại lý Thuế ngay hôm nay!

Tham gia group Zalo Tự ôn thi miễn phí do Gonnapass hỗ trợ:

Thuế: https://zalo.me/g/okbgbr456

Kế toán: https://zalo.me/g/yikbxf497

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.