Quy định hiện nay cho phép doanh nghiệp trích lập và sử dụng quỹ Khoa học công nghệ . Tuy nhiên, thực tế hiện nay các quy định trích lập và sử dụng quỹ này còn nhiều vướng mắc nên Bộ Khoa học và công nghệ và Bộ Tài chính đang nghiên cứu phối hợp để ban hành các quy định sửa đổi thông tư liên tịch số 12/2016/TTLT-BKHCN-BTC. Bài viết tóm tắt nhanh một số quy định về việc trích lập và sử dụng quỹ KHCN cũng như các tồn đọng hiện hành.

Từ năm 2025

Xem cập nhật tại bản tin

Trước đó

1. Quy định chung về trích lập quỹ KHCN của doanh nghiệp:

- Quỹ có thể tổ chức dưới một trong hai hình thức, tùy theo cấp có thẩm quyền của doanh nghiệp quyết định: a) Thành lập tổ chức không có tư cách pháp nhân và trực thuộc doanh nghiệp hoặc b) Không thành lập tổ chức Quỹ và do cán bộ của doanh nghiệp kiêm nhiệm thực hiện các hoạt động

- Khi doanh nghiệp thành lập Quỹ theo một trong hai hình thức trên, doanh nghiệp gửi Quyết định thành lập Quỹ cho Sở Khoa học và Công nghệ tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đóng trụ sở chính trong vòng 30 ngày kể từ ngày có quyết định thành lập Quỹ. Đồng thời, doanh nghiệp gửi Quy chế khoa học và công nghệ của doanh nghiệp, Quy chế chi tiêu, sử dụng Quỹ cho cơ quan thuế nơi doanh nghiệp đóng trụ sở chính cùng thời Điểm nộp báo cáo trích, sử dụng Quỹ trong kỳ trích lập đầu tiên.

- Hàng năm doanh nghiệp phải lập Báo cáo trích lập, Điều chuyển và sử dụng Quỹ theo Mẫu số 02 của Phụ lục ban hành kèm theo Thông tư 12/2016/TTLT-BKHCN-BTC.

2. Mức trích lập quỹ KHCN:

- Đối với DN nhà nước: Từ 3% đến 10% thu nhập tính thuế thu nhập doanh nghiệp trong kỳ để lập Quỹ

- Đối với Doanh nghiệp khác: Tự quyết định mức trích cụ thể nhưng tối đa không quá 10% thu nhập tính thuế thu nhập doanh nghiệp trong kỳ

3. Xử lý Quỹ khi doanh nghiệp không sử dụng, sử dụng không hết và sử dụng không đúng Mục đích

- Số tiền trích lập Quỹ khi doanh nghiệp không sử dụng, sử dụng không hết 70% trong thời hạn 05 năm kể từ năm trích lập hoặc sử dụng không đúng mục đích sẽ được xử lý như sau:

+ Doanh nghiệp được quyền đóng góp vào các quỹ phát triển khoa học và công nghệ của tỉnh, thành phố nơi doanh nghiệp đăng ký nộp thuế

+ Trường hợp doanh nghiệp không đóng góp vào quỹ phát triển khoa học và công nghệ của tỉnh, thành phố hoặc có đóng góp vào quỹ phát triển khoa học và công nghệ của tỉnh, thành phố nhưng Quỹ không được sử dụng, sử dụng không hết 70% số quỹ (bao gồm cả phần có đóng góp vào quỹ phát triển khoa học và công nghệ của tỉnh, thành phố nếu có) hoặc sử dụng Quỹ không đúng mục đích thì doanh nghiệp phải nộp ngân sách nhà nước phần thuế thu nhập doanh nghiệp tính trên Khoản thu nhập đã trích lập Quỹ mà không sử dụng, sử dụng không hết 70% hoặc sử dụng không đúng Mục đích và phần lãi phát sinh từ số thuế thu nhập doanh nghiệp đó.

Lãi suất tính lãi đối với số thuế thu hồi tính trên phần quỹ không sử dụng hết là lãi suất trái phiếu kho bạc loại kỳ hạn một năm (hoặc lãi suất tín phiếu kho bạc loại kỳ hạn một năm) áp dụng tại thời điểm thu hồi và thời gian tính lãi là hai năm.

Cần lưu ý về lãi suất áp dụng: 4,59%/năm theo hướng dẫn của Tổng Cục thuế |

- Trong thời gian trích lập, doanh nghiệp sử dụng Quỹ không đúng Mục đích thì doanh nghiệp phải nộp ngân sách nhà nước phần thuế thu nhập doanh nghiệp tính trên Khoản thu nhập đã trích lập Quỹ mà sử dụng không đúng Mục đích và phần lãi phát sinh từ số thuế thu nhập doanh nghiệp đó. Thuế suất thuế thu nhập doanh nghiệp dùng để tính số thuế thu hồi là thuế suất áp dụng cho doanh nghiệp trong thời gian trích lập Quỹ.

Lãi suất tính lãi đối với số thuế thu hồi tính trên phần Quỹ sử dụng không đúng Mục đích là mức tính tiền chậm nộp thuế theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành. Thời gian tính lãi là Khoảng thời gian kể từ ngày xảy ra hành vi vi phạm đến ngày nộp tiền vào ngân sách nhà nước.

- Trong thời gian trích lập, doanh nghiệp đang thuộc diện được ưu đãi thuế (được áp dụng thuế suất ưu đãi, được miễn thuế, giảm thuế) thì số tiền thuế thu hồi do Quỹ không được sử dụng, sử dụng không hết 70% hoặc sử dụng không đúng Mục đích được xác định trên số thu nhập đã được áp dụng ưu đãi thuế tại thời Điểm trích lập Quỹ và tính lãi theo quy định.

| Tham khảo hướng dẫn ví dụ tại thông tư 12/2016/TTLT-BKHCN-BTC:

Ví dụ 2 (đối với trường hợp doanh nghiệp không sử dụng hết Quỹ): Công ty A, trong báo cáo trích lập và sử dụng Quỹ phát triển khoa học và công nghệ năm 2021 có số liệu sau:

+ Giả sử Công ty A nộp về Quỹ phát triển khoa học và công nghệ tỉnh là 200 triệu đồng (0,2 tỷ) Như vậy, tổng số tiền Công ty A đã sử dụng và nộp về Quỹ phát triển khoa học và công nghệ tỉnh là: 1,4 tỷ đồng (1,2 tỷ + 0,2 tỷ) chiếm 70% số Quỹ đã trích lập nên số tiền trích lập Quỹ còn lại 0,6 tỷ đồng (2 tỷ – 1,4 tỷ) Công ty không phải nộp thuế thu nhập doanh nghiệp. + Giả sử Công ty A không nộp về Quỹ phát triển khoa học và công nghệ tỉnh Công ty phải nộp thuế thu nhập doanh nghiệp đối với 0,8 tỷ đồng và số tiền lãi phát sinh từ số thuế thu nhập doanh nghiệp đó như sau:

* Ví dụ 3 (đối với trường hợp doanh nghiệp sử dụng Quỹ không đúng Mục đích): Năm 2016, Công ty B trích lập Quỹ phát triển khoa học công nghệ là 800 triệu đồng. Đến hết năm 2016, Công ty đã sử dụng 300 triệu đồng từ Quỹ. Hàng năm, Công ty đều đã lập Báo cáo trích lập, sử dụng Quỹ. Giả sử, đến ngày 05/5/2017, qua kiểm tra, cơ quan thuế phát hiện ngày 31/12/2016 Công ty sử dụng 50 triệu đồng từ Quỹ không đúng Mục đích và lập biên bản. Đến ngày 10/5/2017, Công ty nộp phạt vào ngân sách nhà nước. Tỷ lệ tính tiền chậm nộp thuế theo quy định hiện hành của Luật quản lý thuế là 0,03%/ngày. Trường hợp này, xác định số tiền thuế và số tiền lãi bị truy thu như sau:

* Ví dụ 4 (đối với trường hợp doanh nghiệp đang được hưởng ưu đãi thuế thu nhập doanh nghiệp trong thời gian trích lập Quỹ): Công ty C, trong báo cáo trích lập và sử dụng Quỹ phát triển khoa học và công nghệ năm 2021 có số liệu sau: Năm 2016, Công ty C trích lập Quỹ khoa học công nghệ của doanh nghiệp 10% là 2 tỷ đồng. Đến năm 2021, Công ty mới sử dụng Quỹ cho hoạt động khoa học công nghệ là 1,2 tỷ đồng (chiếm 60% số Quỹ đã trích lập). Số tiền Quỹ Công ty sử dụng không hết 70% Quỹ là 0,8 tỷ đồng (2 tỷ đồng – 1,2 tỷ đồng). Giả sử tại thời Điểm trích lập Quỹ năm 2016, mức thuế suất thuế thu nhập doanh nghiệp ưu đãi áp dụng tại Công ty là 10% và Công ty đang thuộc diện được ưu đãi giảm 50% số thuế thu nhập doanh nghiệp phải nộp. Do Công ty sử dụng Quỹ không hết 70% và không nộp về Quỹ phát triển khoa học công nghệ tỉnh nên Công ty phải nộp thuế thu nhập doanh nghiệp đối với số tiền quỹ đã trích nhưng không sử dụng hết và số lãi phát sinh trên số tiền thuế thu nhập doanh nghiệp đó như sau:

* Ví dụ 5: Năm 2016, Công ty D trích lập quỹ khoa học và công nghệ là 2 tỷ đồng và năm 2017 Công ty trích lập tiếp 2,5 tỷ đồng. Trường hợp đến năm 2021 Công ty D đã sử dụng cho nghiên cứu khoa học là 1,8 tỷ đồng bằng 90% số tiền quỹ đã trích Quỹ của năm 2016. Khi đó số dư Quỹ còn lại của năm 2016 là 0,2 tỷ đồng (sau khi đã sử dụng hết 90% số trích lập cho hoạt động khoa học và công nghệ của công ty theo quy định), Công ty được tiếp tục sử dụng cho hoạt động khoa học và công nghệ tại doanh nghiệp trong các năm tiếp và không bị truy thu, không bị tính lãi nhưng vẫn phải theo nguyên tắc trích trước sử dụng trước. Giả sử trong năm 2022, Công ty không sử dụng quỹ cho nghiên cứu khoa học thì số trích lập không sử dụng bị truy thu thuế thu nhập doanh nghiệp và lãi chậm nộp là 2,5 tỷ đồng đã trích trong năm 2017, số trích lập quỹ còn lại chưa chi của năm 2016 là 0,2 tỷ đồng không phải tính truy thu thuế và tiền chậm nộp. |

3. Một số tồn đọng trong quá trình thực hiện trích lập quỹ KHCN

- Quỹ chưa đáp ứng được nhu cầu mua máy móc, thiết bị để đổi mới công nghệ trực tiếp sử dụng vào việc sản xuất kinh doanh của doanh nghiệp. Các quy định tại khoản 21 điều 4 Luật Doanh nghiệp 2020 và quy định tại khoản 3 điều 8 và khoản 3 điều 13 của Thông tư liên tịch số 12/2016/TTLT-BKHCN-BTC có sự không thống nhất với nhau.

- Do có sự khác biệt giữa các quy định trước đây tại tiết b điểm 1.2 khoản 1 điều 5 Thông tư số 15/2011/TT-BTC ngày 09/02/2011 của Bộ Tài chính và sự không thống nhất giữa quy định tại khoản 3 điều 8 và khoản 3 điều 13 Thông tư liên tịch số 12/2016/TTLT-BKHCN-BTC nên cơ quan thuế tại nhiều địa phương hướng dẫn doanh nghiệp không được sử dụng Quỹ để mua sắm máy móc, thiết bị đổi mới công nghệ phục vụ trực tiếp hoạt động SXKD, cụ thể liên quan đến việc xác nhận về công nghệ của cơ quan nhà nước có thẩm quyền.

- Thông tư liên tịch số 12/2016/TTLT-BKHCN-BTC không đưa ra ví dụ tính toán cụ thể về việc quyết toán Quỹ sau 5 năm trích lập là dựa trên cơ sở số trích và sử dụng của từng năm hay là số liệu lũy kế của Quỹ

- Với mức trích tối đa 10% thu nhập tính thuế, số trích lập quỹ của các doanh nghiệp nhỏ và vừa rất thấp, không đủ để thực hiện các hoạt động khoa học công nghệ và đổi mới sáng tạo.

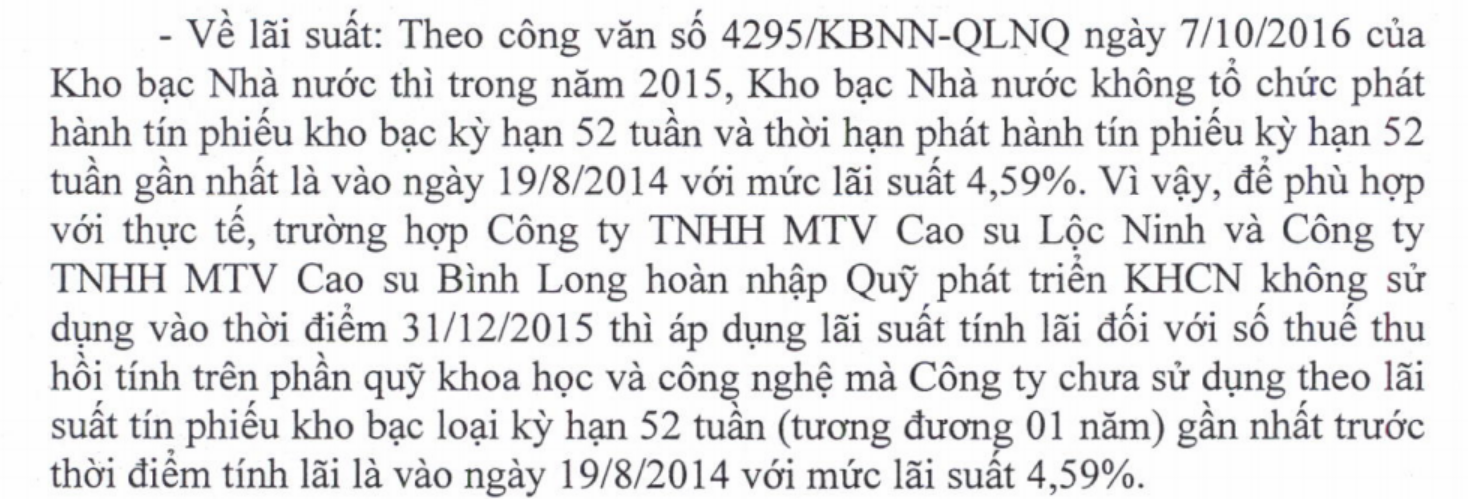

- Không xác định được mức lãi suất để tính lãi đối với số thuế thu hồi theo quy định trong trường hợp Kho bạc Nhà nước không phát hình tín phiếu kho bạc kỳ hạn một năm

Biên soạn: Đặng Thị Thanh Hoa – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Tầng 6, toà nhà Việt á, số 9 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Website: https://gonnapass.com

Hotline: 0888 942 040