Việc không góp hoặc góp không đủ vốn điều lệ theo quy định sẽ đem lại nhiều rủi ro pháp lý cho doanh nghiệp. Bài viết tóm tắt một số rủi ro khi góp thiếu vốn.

Rủi ro pháp lý về doanh nghiệp

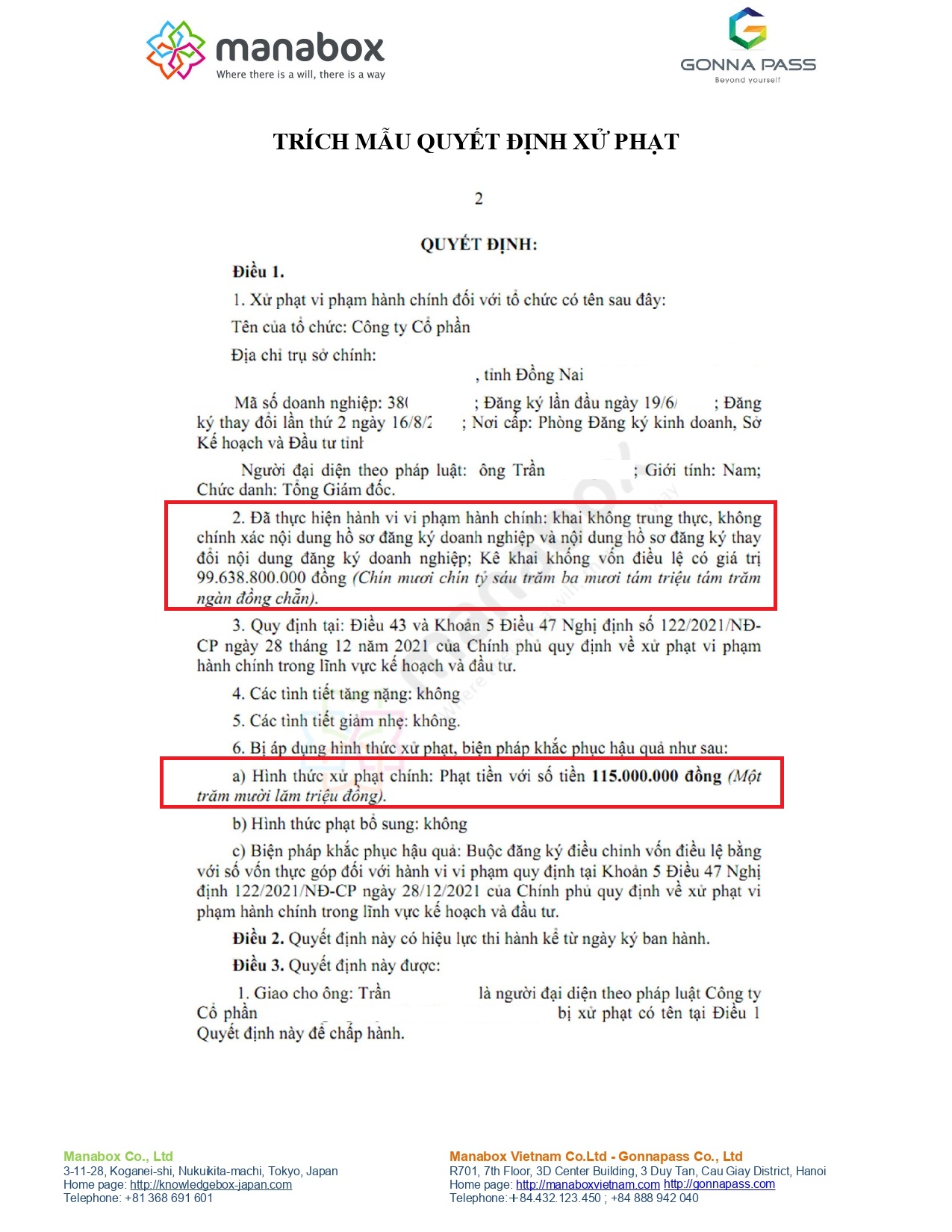

Như vậy sau khi thành lập công ty, các thành viên của công ty phải nộp đủ vốn điều lệ đã đăng ký trong thời hạn 90 ngày. Quá thời hạn này nếu các thành viên không góp đủ vốn điều lệ hoặc không góp vốn thì doanh nghiệp làm thủ tục giảm vốn. Nếu không giảm vốn điều lệ thì sẽ chịu nhiều rủi ro pháp lý cho doanh nghiệp. Khai khống vốn điều lệ có thể bị phạt tới 100 triệu đồng. Ngoài ra, doanh nghiệp buộc đăng ký điều chỉnh vốn điều lệ bằng số vốn đã góp đối với hành vi vi phạm

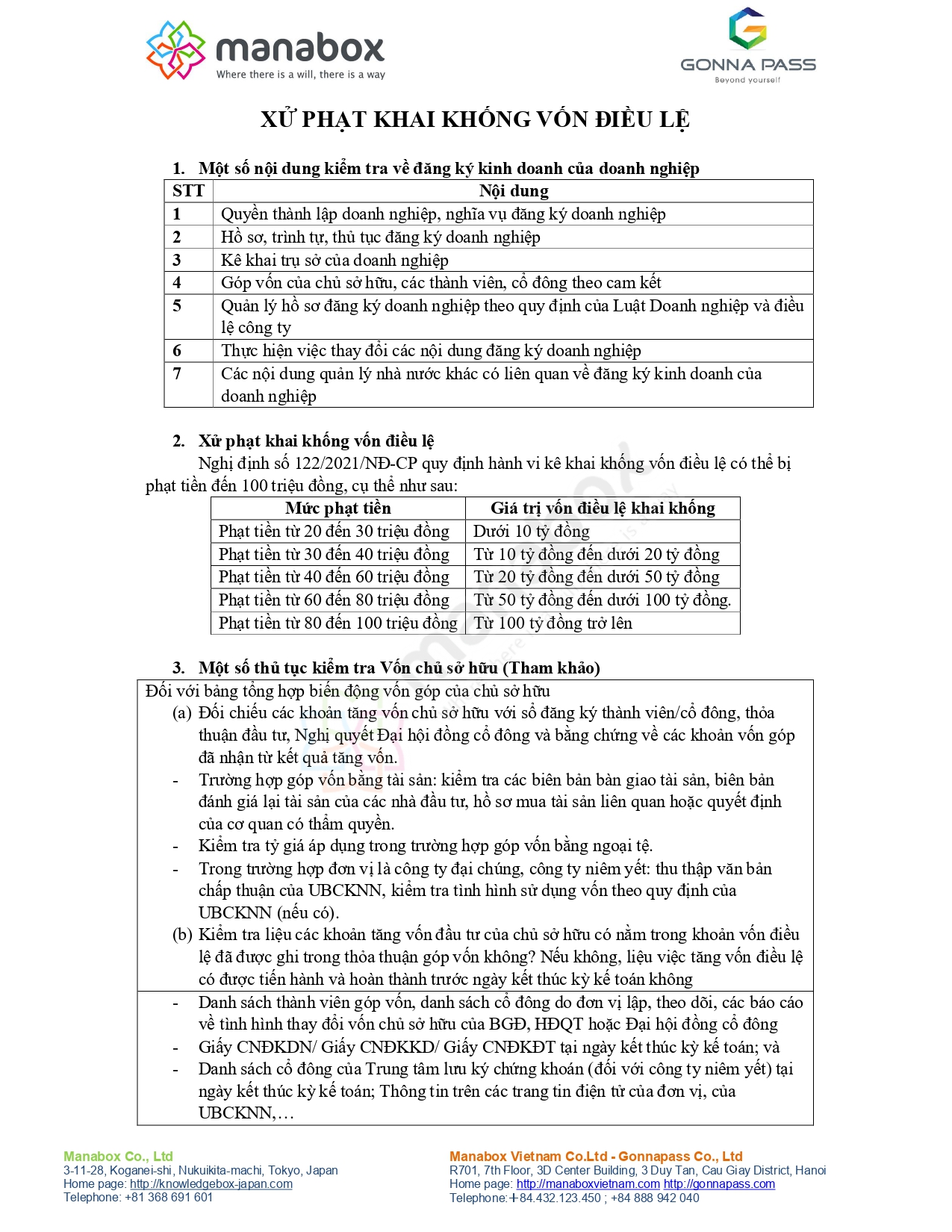

| Mức phạt tiền | Giá trị vốn điều lệ khai khống |

| Phạt tiền từ 20 đến 30 triệu đồng | Dưới 10 tỷ đồng |

| Phạt tiền từ 30 đến 40 triệu đồng | Từ 10 tỷ đồng đến dưới 20 tỷ đồng |

| Phạt tiền từ 40 đến 60 triệu đồng | Từ 20 tỷ đồng đến dưới 50 tỷ đồng |

| Phạt tiền từ 60 đến 80 triệu đồng | Từ 50 tỷ đồng đến dưới 100 tỷ đồng. |

| Phạt tiền từ 80 đến 100 triệu đồng | Từ 100 tỷ đồng trở lên |

Rủi ro thuế

Hoàn thuế GTGT

Quy định không được hoàn thuế đối với dự án đầu tư của doanh nghiệp chưa góp đủ vốn điều lệ. Trường hợp doanh nghiệp mới thành lập, có dự án đầu tư đủ điều kiện hoàn thuế, nhưng nếu không góp đủ vốn điều lệ đã đăng ký cũng sẽ không được hoàn thuế giá trị gia tăng của dự án đầu tư. Tuy nhiên, đối với doanh nghiệp không góp đủ vốn xin hoàn thuế GTGT với hoạt động xuất khẩu thì hiện tại chưa có hướng dẫn cụ thể về việc có hay không được hoàn thuế GTGT.

Rủi ro loại chi phí lãi vay:

Theo quy đinh về thuế TNDN quy điịnh về khoản chi phí lãi vay không được trừ khi tính thuế thu nhập doanh nghiệp tương ứng với phần vốn điều lệ chưa góp đủ. Như vậy nếu doanh nghiệp không góp đủ vốn điều lệ thì chi phí lãi vay sẽ không được trừ khi tính thuế thu nhập doanh nghiệp, và doanh nghiệp còn phải chịu các khoản tiền phạt khai sai, tiền chậm nộp thuế theo quy định. Xem cách loại trừ lãi vay do góp thiếu vốn như sau:

Cách xác định lãi vay do góp thiếu vốn điều lệ còn thiếu (Có ví dụ bài tập)

Rủi ro dân sự

Do trong một số trường hợp, vốn điều lệ được sử dụng làm cơ sở xác định trách nhiệm pháp lý nên doanh nghiệp có thể phải chịu trách nhiệm pháp lý cao hơn so với thực tế. Đồng thời, việc không góp đủ vốn so với điều lệ có thể xảy ra tranh chấp khi phân chia lợi nhuận giữa các thành viên góp vốn…

Một số thủ tục kiểm tra Vốn chủ sở hữu (Tham khảo)

| Đối với bảng tổng hợp biến động vốn góp của chủ sở hữu

(a) Đối chiếu các khoản tăng vốn chủ sở hữu với sổ đăng ký thành viên/cổ đông, thỏa thuận đầu tư, Nghị quyết Đại hội đồng cổ đông và bằng chứng về các khoản vốn góp đã nhận từ kết quả tăng vốn. – Trường hợp góp vốn bằng tài sản: kiểm tra các biên bản bàn giao tài sản, biên bản đánh giá lại tài sản của các nhà đầu tư, hồ sơ mua tài sản liên quan hoặc quyết định của cơ quan có thẩm quyền. – Kiểm tra tỷ giá áp dụng trong trường hợp góp vốn bằng ngoại tệ. – Trong trường hợp đơn vị là công ty đại chúng, công ty niêm yết: thu thập văn bản chấp thuận của UBCKNN, kiểm tra tình hình sử dụng vốn theo quy định của UBCKNN (nếu có). (b) Kiểm tra liệu các khoản tăng vốn đầu tư của chủ sở hữu có nằm trong khoản vốn điều lệ đã được ghi trong thỏa thuận góp vốn không? Nếu không, liệu việc tăng vốn điều lệ có được tiến hành và hoàn thành trước ngày kết thúc kỳ kế toán không |

| – Danh sách thành viên góp vốn, danh sách cổ đông do đơn vị lập, theo dõi, các báo cáo về tình hình thay đổi vốn chủ sở hữu của BGĐ, HĐQT hoặc Đại hội đồng cổ đông

– Giấy CNĐKDN/ Giấy CNĐKKD/ Giấy CNĐKĐT tại ngày kết thúc kỳ kế toán; và – Danh sách cổ đông của Trung tâm lưu ký chứng khoán (đối với công ty niêm yết) tại ngày kết thúc kỳ kế toán; Thông tin trên các trang tin điện tử của đơn vị, của UBCKNN,… |

Cơ sở pháp lý

Theo khoản 34, Điều 4 Luật Doanh nghiệp số 59/2020/QH14 ngày 17/6/2020 thì:

Vốn điều lệ là tổng giá trị tài sản do các thành viên công ty, chủ sở hữu công ty đã góp hoặc cam kết góp khi thành lập công ty trách nhiệm hữu hạn, công ty hợp danh; là tổng mệnh giá cổ phần đã bán hoặc được đăng ký mua khi thành lập công ty cổ phần.

Trong thời hạn 90 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp, chủ sở hữu, thành viên phải góp đủ phần vốn góp đã cam kết; các cổ đông phải thanh toán đủ số cổ phần đã đăng ký mua. Nếu sau 90 ngày không thực hiện góp vốn đủ như cam kết thì doanh nghiệp sẽ phải thực hiện thủ tục giảm vốn theo quy định của pháp luật.

Theo quy định tại Khoản 5 Điều 16 Luật Doanh nghiệp số 59/2020/QH14 quy định về các hành vi bị cấm: “Kê khai khống vốn điều lệ, không góp đủ số vốn điều lệ như đã đăng ký; cố ý định giá tài sản góp vốn không đúng giá trị.”

Theo nghị định 122/2021/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực kế hoạch và đầu tư có quy định chế tài cho hành vi góp vốn không đúng hạn và hành vi không đăng ký thay đổi với cơ quan đăng ký kinh doanh khi không góp đủ vốn Điều lệ như đã đăng ký. Tuy nhiên, Nghị định này không nêu rõ thời hạn là bao lâu để có căn cứ rõ ràng cho việc xử phạt. Căn cứ Điều 47 Nghị định 122/2021/NĐ-CP ngày 28/12/2021 (có hiệu lực từ ngày 01/01/2022) quy định xử phạt vi phạm hành chính trong lĩnh vực kế hoạch đầu tư đối với vi phạm về kê khai vốn điều lệ như sau:

“1. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi kê khai khống vốn điều lệ có giá trị dưới 10 tỷ đồng.

2. Phạt tiền từ 30.000.000 đồng đến 40.000.000 đồng đối với hành vi kê khai khống vốn điều lệ có giá trị từ 10 tỷ đồng đến dưới 20 tỷ đồng.

3. Phạt tiền từ 40.000.000 đồng đến 60.000.000 đồng đối với hành vi kê khai khống vốn điều lệ có giá trị từ 20 tỷ đồng đến dưới 50 tỷ đồng.

4. Phạt tiền từ 60.000.000 đồng đến 80.000.000 đồng đối với hành vi kê khai khống vốn điều lệ có giá trị từ 50 tỷ đồng đến dưới 100 tỷ đồng.

5. Phạt tiền từ 80.000.000 đồng đến 100.000.000 đồng đối với hành vi kê khai khống vốn điều lệ có giá trị từ 100 tỷ đồng trở lên.

6. Biện pháp khắc phục hậu quả: Buộc đăng ký điều chỉnh vốn điều lệ bằng với số vốn thực góp đối với hành vi vi phạm quy định tại khoản 1, khoản 2, khoản 3, khoản 4 và khoản 5 Điều này.”

Theo Luật số 106/2016/QH13:

Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo quy định của pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp:

a) Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn Điều lệ như đã đăng ký; kinh doanh ngành, nghề đầu tư kinh doanh có Điều kiện khi chưa đủ các Điều kiện kinh doanh theo quy định của Luật đầu tư hoặc không bảo đảm duy trì đủ Điều kiện kinh doanh trong quá trình hoạt động;

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass