Trong quá trình hỗ trợ hoàn thuế GTGT, chúng tôi gặp nhiều trường hợp doanh nghiệp phát sinh giao dịch bán sản phẩm là tài nguyên và không lường trước các rủi ro về tài nguyên xuất khẩu. Cụ thể

Theo quy định từ 1/7/2025

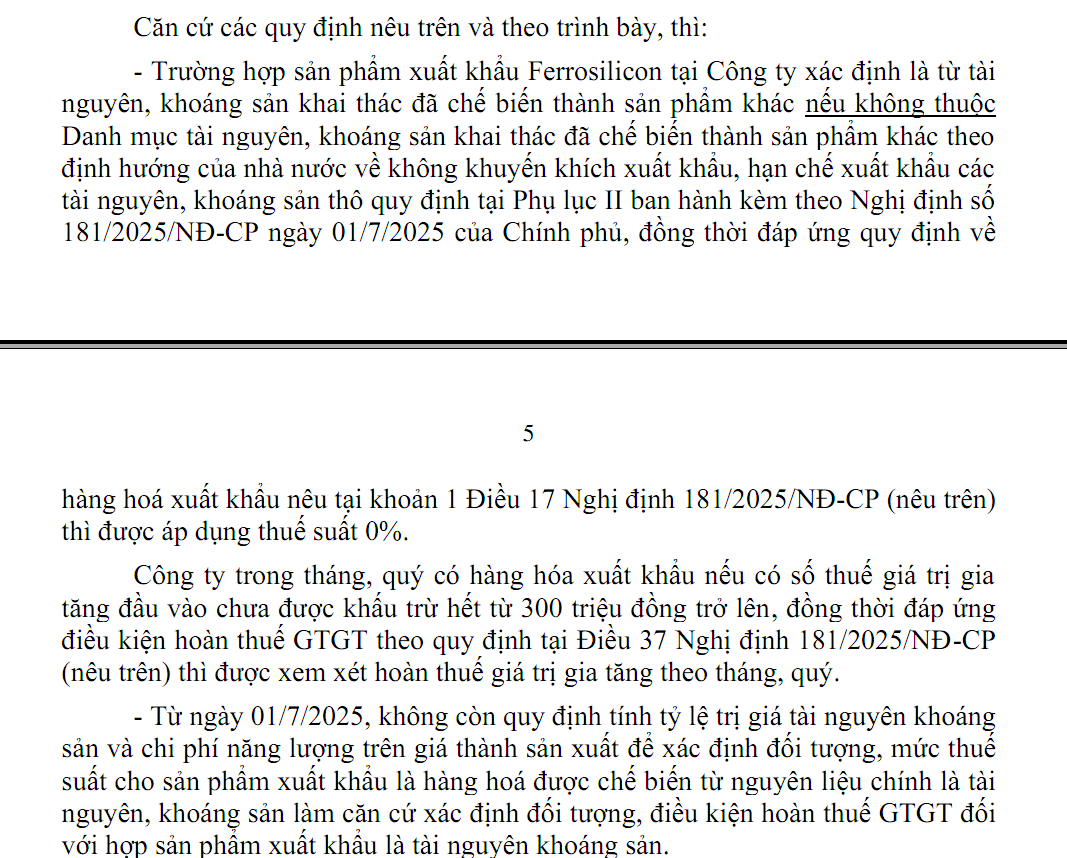

Cần xem xét một số nội dung sau: Từ 01/7/2025, với sản phẩm xuất khẩu có yếu tố tài nguyên, khoáng sản, cần kết luận theo cây quyết định sau:

| Câu hỏi kiểm tra | Kết quả |

|---|---|

| Sản phẩm là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác | KCT, không được áp dụng thuế suất 0% và không được hoàn thuế GTGT |

| Sản phẩm đã chế biến nhưng thuộc Phụ lục I/II Nghị định 181? | KCT, không được áp dụng thuế suất 0% và không được hoàn thuế GTGT |

| Sản phẩm đã chế biến, không thuộc Phụ lục I/II? | Có thể áp dụng 0% nếu đủ điều kiện xuất khẩu |

| Có cần tính tỷ lệ tài nguyên + năng lượng 51% không? | Không còn áp dụng từ 01/7/2025 |

Theo công văn 1182/TCT-CS

- > Từ ngày 01/07/2016 đến trước ngày 01/02/2018:

- >> Sản phẩm xuất khẩu là tài nguyên, khoáng sản chưa chế biến thành sản phẩm khác thuộc đối tượng không chịu thuế giá trị gia tăng

- >> Sản phẩm xuất khẩu là tài nguyên, khoáng sản đã chế biến thành sản phẩm khác thuộc đối tượng phải xác định tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng trên giá thành sản xuất sản phẩm để áp dụng chính sách thuế giá trị gia tăng phù hợp

- > Từ ngày 01/02/2018 đến nay:

- >> Sản phẩm xuất khẩu là tài nguyên, khoáng sản chưa chế biến thành sản phẩm khác thuộc đối tượng không chịu thuế giá trị gia tăng

- >> Sản phẩm xuất khẩu là hàng hóa được chế biến trực tiếp từ nguyên liệu chính là tài nguyên, khoáng sản thuộc đối tượng phải xác định tổng trị giá tài nguyên, khoáng sản cộng chi phí năng lượng trên giá thành sản xuất sản phẩm để áp dụng chính sách thuế giá trị gia tăng phù hợp, trừ một số trường hợp theo quy định tại khoản 1 Điều 1 Nghị định 146/2017/NĐ-CP thuộc đối tượng áp dụng thuế suất thuế giá trị gia tăng 0% nếu đáp ứng được các điều kiện theo quy định tại điểm c khoản 2 Điều 12 Luật thuế giá trị gia tăng.

Tổng hợp nội dung một số công văn liên quan

| STT | Số văn bản | Ngày ban hành | Tóm tắt nội dung |

|---|---|---|---|

| 1 |

276/CT-TTHT |

15/02/2017 |

* Cục Thuế tỉnh Bến Tre hướng dẫn về việc hoàn thuế GTGT dự án đầu tư cho Công ty TNHH SX TM DV Trường Phát.

|

| 2 |

4417/CT-TTHT |

09/12/2016 |

Cục Thuế tỉnh Lào Cai từ chối kiến nghị hoãn áp dụng Thông tư 130/2016/TT-BTC của Công ty Cổ phần hoá chất Bảo Thắng do không phù hợp quy định pháp luật.

|

| 3 |

3563/CT-TTHT |

05/10/2016 |

Cục Thuế tỉnh Lào Cai hướng dẫn chính sách thuế GTGT đối với mặt hàng sten đồng xuất khẩu của Công ty Cổ phần Tứ Đỉnh.

|

| 4 |

182/TCT-CS |

16/01/2017 |

Tổng cục Thuế hướng dẫn Hội doanh nghiệp vừa và nhỏ Quỳ Hợp – Nghệ An về thuế GTGT đối với tài nguyên, khoáng sản xuất khẩu.

|

| 5 |

207/QĐ-UBND |

28/01/2015 |

Quyết định của Chủ tịch UBND tỉnh Thừa Thiên Huế giải quyết khiếu nại (lần hai) của Công ty TNHH NN MTV Khoáng sản Thừa Thiên Huế.

|

| 6 |

3.20 TCT-CS |

18/08/2010 |

Tổng cục Thuế hướng dẫn Cục thuế Bình Định và Bình Thuận về thuế GTGT đối với xỉ titan và tài nguyên từ quặng êmênhít xuất khẩu.

|

| 7 |

41/CT-TTHT |

Tháng 11/2016 |

Cục Thuế tỉnh Thanh Hóa hướng dẫn Công ty CPTM Đá Đông về chính sách thuế GTGT.

|

| 8 |

1071/CT-TTHT |

20/05/2010 |

Cục thuế Nghệ An hướng dẫn Công ty CP y tế Thái Thượng Hoàng về việc khấu trừ, hoàn thuế cho dự án đa ngành (có bệnh viện).\

|

| STT | Số văn bản | Ngày ban hành | Tóm tắt nội dung |

|---|---|---|---|

| 9 |

242/CT-TTHT |

22/01/2018 |

Cục Thuế tỉnh Lào Cai hướng dẫn chính sách thuế cho Công ty TNHH Thủy Linh.

|

| 10 |

312/TCT-CS |

Năm 2018 |

Tổng cục Thuế yêu cầu Cục Thuế tỉnh Yên Bái và Cục Thuế TP Hà Nội xác minh chi phí bao bì của doanh nghiệp thuộc quy trình sản xuất hay quá trình tiêu thụ bán hàng.

|

| 11 |

1713/TCT-CS |

28/04/2017 |

Tổng cục Thuế hướng dẫn Cục Thuế tỉnh Ninh Bình về việc hoàn thuế GTGT cho hàng hóa xuất khẩu (xi măng, clinker, vôi bột) và dự án đầu tư.

|

| 12 |

7937/CCT-TTHT |

14/04/2017 |

Chi cục Thuế quận Hoàng Mai hướng dẫn thủ tục hoàn thuế cho Công ty TNHH khoáng sản Minh Thịnh.

|

| 13 |

2304/TCT-CS |

01/06/2017 |

Tổng cục Thuế hướng dẫn Cục Thuế tỉnh Lào Cai về việc hoàn thuế của Công ty CP hóa chất Bảo Thắng.

|

| 14 |

15360/BTC-CST |

28/10/2016 |

Bộ Tài chính trả lời Văn phòng Chính phủ về kiến nghị của Công ty CP Nhịp cầu thế giới.

|

| 15 |

4733/TCT-CS |

28/10/2014 |

Tổng cục Thuế trả lời Hội doanh nghiệp ĐTNN tỉnh Phú Thọ và Công ty TNHH KPC.

|

| 16 |

235/GSQL-GQ1 |

27/02/2014 |

Cục Giám sát quản lý về Hải quan hướng dẫn Công ty TNHH Nippon Paint về thủ tục xuất khẩu khoáng sản.

|

| 17 |

5506/BTC-TCT |

25/04/2016 |

Bộ Tài chính trả lời UBND tỉnh Phú Thọ về chính sách thuế đối với bột cao lanh xuất khẩu của Công ty CP hóa chất khoáng sản HTĐ.

|

| 18 |

1736/TCT-CS |

03/05/2017 |

Tổng cục Thuế hướng dẫn Cục Thuế tỉnh Hải Dương về chính sách hoàn thuế GTGT.

|

| STT | Số văn bản | Ngày ban hành | Tóm tắt nội dung |

|---|---|---|---|

| 9 |

3861/TCT-CS |

10/10/2018 |

Trường hợp doanh nghiệp thương mại mua sản phẩm (xỉ Titan) từ doanh nghiệp sản xuất để xuất khẩu, cơ sở xác định chính sách thuế GTGT được áp dụng thống nhất với sản phẩm do doanh nghiệp trực tiếp sản xuất xuất khẩu.

|

| 10 |

2791/TCT-CS |

12/07/2019 |

Sản phẩm xuất khẩu là tài nguyên, khoáng sản chưa chế biến thành sản phẩm khác thuộc đối tượng không chịu thuế GTGT.

|

| 11 |

58794/CT-TTHT |

26/07/2019 |

Trường hợp doanh nghiệp thương mại mua bột Barit qua trung gian để xuất khẩu, nếu tỷ lệ tài nguyên, khoáng sản và năng lượng trên giá thành sản phẩm dưới 51% thì được áp dụng thuế suất 0% nếu đáp ứng đủ điều kiện. Doanh nghiệp trực tiếp sản xuất ra sản phẩm từ tài nguyên, khoáng sản có trách nhiệm xác định và cung cấp thông tin về tỷ lệ phần trăm này. |

| 12 |

2524/CT-TTHT (đính kèm 2037/TCT-CS & 1426/BTC-CST) |

01/07/2019 |

Kể từ ngày 01/02/2018, xi măng được sản xuất từ nguyên liệu chính là Clinker, đây là sản phẩm đã được chế biến thành sản phẩm khác (không phải là tài nguyên, khoáng sản nguyên bản). Do đó, xi măng xuất khẩu không thuộc đối tượng phải xác định tỷ lệ 51% và được áp dụng thuế suất GTGT 0% nếu đáp ứng các điều kiện luật định. Đồng thời, mặt hàng xi măng xuất khẩu cũng không thuộc nhóm hàng hóa có số thứ tự 211 phải chịu mức thuế xuất khẩu 5%. |

| 13 |

5432/TCT-CS |

28/12/2018 |

Đối với hàng hóa nhập khẩu sau đó xuất khẩu: Được hoàn thuế GTGT nếu xuất khẩu trước 01/7/2016 hoặc xuất khẩu từ 01/2/2018 (tại địa bàn hoạt động hải quan); không được hoàn thuế trong giai đoạn từ 01/7/2016 đến trước 01/2/2018. Đối với mặt hàng xỉ sắt thu được từ công nghiệp luyện sắt thép khi xuất khẩu: Giai đoạn từ 01/7/2016 đến trước 01/2/2018 phải thực hiện xác định tỷ trọng 51%. Từ ngày 01/2/2018, Cục Thuế cần phối hợp với cơ quan chuyên ngành để xác định bản chất sản phẩm và hướng dẫn doanh nghiệp thực hiện. |

| 14 |

1610/TCT-CS |

23/04/2019 |

Đối với sản phẩm bột ôxít kẽm được tái chế từ bụi lò thu gom, Cục Thuế cần phối hợp với cơ quan quản lý nhà nước chuyên ngành để xác định đặc tính và quy trình sản xuất. Việc xác nhận của cơ quan chuyên ngành về việc sản phẩm này đã được chế biến thành sản phẩm khác hay chưa là cơ sở bắt buộc để hướng dẫn doanh nghiệp kê khai thuế GTGT. |

| 15 |

93726/CT-TTHT |

16/12/2019 |

Sản phẩm dây đồng, cáp đồng xuất khẩu được gia công, chế biến từ nguyên liệu phế liệu (dây điện, cáp điện cũ hỏng) không phải là sản phẩm chế biến trực tiếp từ tài nguyên khoáng sản. Do được chế biến từ tài nguyên đã thành sản phẩm khác, doanh nghiệp không phải xác định tỷ lệ 51% khi xuất khẩu và sản phẩm này thuộc đối tượng áp dụng thuế suất 0%. |

| 16 |

3193/BTC-CST |

Tháng 3/2018 |

Trường hợp sản phẩm xi măng xuất khẩu thuộc các trường hợp loại trừ theo quy định tại Nghị định 146/2017/NĐ-CP thì được áp dụng thuế suất GTGT 0% và không bị phân loại vào nhóm chịu thuế xuất khẩu 5%. Nếu không thuộc trường hợp loại trừ và có tổng trị giá tài nguyên, khoáng sản cộng chi phí năng lượng từ 51% trở lên, sản phẩm xi măng sẽ không chịu thuế GTGT và phải chịu mức thuế xuất khẩu 5%. |

| STT | Số văn bản | Ngày ban hành | Tóm tắt nội dung |

|---|---|---|---|

| 19 |

4565/CT-TTHT |

06/09/2018 |

Cục Thuế tỉnh Hải Dương hướng dẫn chính sách thuế GTGT đối với sản phẩm gạch lát, ngói đất nung xuất khẩu của Công ty cổ phần Gốm Mỹ.

|

| 20 |

6064/BTC-CST |

10/05/2017 |

Bộ Tài chính giải đáp vướng mắc cho Công ty TNHH Long Vân về cách tính giá tài nguyên, khoáng sản trên giá thành sản phẩm xuất khẩu.

|

| 21 |

2103/TCT-CS |

30/05/2018 |

Tổng cục Thuế hướng dẫn Cục Thuế TP Hà Nội về chính sách thuế GTGT đối với tài nguyên, khoáng sản.

|

| 22 |

455/TCT-CS |

01/02/2019 |

Tổng cục Thuế trả lời Cục Thuế tỉnh Thái Nguyên về hoàn thuế GTGT cho dự án đầu tư của Công ty CP khoáng sản và luyện kim Trung Thành.

|

| 23 |

5053/BTC-CST |

18/05/2021 |

Bộ Tài chính trả lời Công ty CP đầu tư và xuất nhập khẩu Bình Minh về thuế GTGT đối với mặt hàng đá viên tròn mài bóng dùng cho trang trí nội ngoại thất. Văn bản hệ thống hóa các quy định chính sách thuế đối với khoáng sản qua 3 giai đoạn: trước 01/01/2014, từ 01/01/2014 đến trước 01/07/2016, và từ 01/07/2016 trở đi. Yêu cầu doanh nghiệp căn cứ vào quy định pháp luật của từng thời kỳ và quy trình sản xuất thực tế để áp dụng chính sách tương ứng. |

| 24 |

2198/TCT-CS |

04/06/2018 |

Tổng cục Thuế hướng dẫn Cục Thuế tỉnh Bà Rịa – Vũng Tàu về việc xác định tỷ trọng tài nguyên đối với dây đồng xuất khẩu. Việc thu mua đồng mô tơ, đồng phế liệu để sản xuất dây đồng xuất khẩu từ ngày 01/07/2016 đến trước 01/02/2018 vẫn phải thực hiện tính tỷ lệ 51% tài nguyên và năng lượng. Từ ngày 01/02/2018, chính sách áp dụng theo các trường hợp loại trừ quy định tại Nghị định 146/2017/NĐ-CP. |

| 25 |

11/2018/HT-KT |

05/11/2018 |

Đây là công văn kiến nghị của doanh nghiệp (Công ty TNHH TM XNK Hồng Thúy) gửi Văn phòng Chính phủ.

|

| 26 |

5087/TCT-CS |

13/12/2018 |

Tổng cục Thuế trả lời kiến nghị của Công ty Hồng Thúy (chuyển từ Văn phòng Chính phủ) và Cục Thuế tỉnh Hưng Yên.

|

| 27 |

56268/CT-TTHT |

29/08/2016 |

* Cục Thuế TP Hà Nội hướng dẫn chính sách thuế cho Công ty CP Tập đoàn khoáng sản và thương mại VQB

|

| STT | Số văn bản | Ngày ban hành | Tóm tắt nội dung |

|---|---|---|---|

| 28 |

1331/HPH-QLDN6 |

13/03/2026 |

Thuế TP Hải Phòng hướng dẫn Công ty TNHH chính xác Hồng Trí về việc giảm thuế GTGT theo Nghị định 174/2025/NĐ-CP.

|

| 29 |

3406/CTBDI-TTHT |

19/09/2024 |

Cục Thuế tỉnh Bình Định trả lời Công ty TNHH Sản xuất và Xuất khẩu VTSTONE về cách xác định tỷ trọng trị giá tài nguyên đối với sản phẩm đá tự nhiên cắt xẻ, mài bóng. Cơ quan thuế chỉ hướng dẫn nguyên tắc xác định theo Thông tư 25/2018/TT-BTC, trong đó doanh nghiệp phải tự căn cứ chế độ kế toán để tính giá thành. Do doanh nghiệp trình bày chung chung về quy trình, không nêu rõ khoản chi phí nào thuộc chi phí trực tiếp, gián tiếp (tử số hay mẫu số) nên cơ quan thuế không có căn cứ để hướng dẫn cụ thể. |

| 30 |

6167/CTBRV-TTHT |

14/09/2023 |

Cục Thuế tỉnh Bà Rịa – Vũng Tàu trả lời Công ty Cổ phần CNG Việt Nam về chính sách thuế đối với khí thiên nhiên nén (CNG) xuất khẩu.

|

| 31 |

4936/CT-TTHT |

Tháng 5/2018 |

Cục Thuế TP HCM hướng dẫn Công ty TNHH SX TM Dây và Cáp điện Tài Trường Thành về hoàn thuế GTGT đối với dây và cáp điện xuất khẩu.

|

| 32 |

2395/CT-CS |

15/04/2026 |

Cục Thuế (Bộ Tài chính) trả lời Thuế tỉnh Quảng Trị và Công ty CP vật liệu xây dựng Việt Nam về thuế GTGT đối với xi măng, clinker xuất khẩu.

|

| 33 |

1532/QTR-QLDN1 |

23/09/2025 |

Thuế tỉnh Quảng Trị hướng dẫn Công ty CP vật liệu xây dựng Việt Nam về thuế suất GTGT với mặt hàng Clinker xi măng xuất khẩu.

|

Căn cứ quy định trên, theo nội dung trình bây của Cục Thuế tỉnh Hà Nam tại công văn số 3804/CT-KKKTT, Trường hợp dự án nhà máy sản xuất đá ốp lát thạch anh nhân tạo cao cấp của Công ty Cổ phần Casablanca Việt Nam có sử dụng một phần nguyên liệu để sản xuất là tài nguyên khoáng sản có nguồn gốc trong nước, còn lại sử dụng nguyên liệu tài nguyên khoáng sản có nguồn gốc nhập khẩu thì việc xác định tỷ trọng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm theo quy định tại Điều 1 Thông tư số 25/2018/TT-BTC ngày 16/03/2018 của Bộ Tài chính nêu trên. Trong đó, trị giá tài nguyên, khoáng sản để xác định tỷ trọng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm là tài nguyên, khoáng sản có nguồn gốc trong nước (không bao gồm tài nguyên, khoáng sản có nguồn gốc nhập khẩu).

Theo công văn 19711/CT-TT&HT – Tài nguyên nguyên liệu nhập khẩu và nội địa

Trường hợp Công ty sử dụng nguyên liệu sản xuất chính là sắt thép mua trong nước và nhập khẩu từ nước ngoài về để sản xuất ra sản phẩm xuất khẩu thì sắt thép nhập khẩu không thuộc đối tượng phải tính trị giá tài nguyên, khoáng sản. Việc xác định tỷ trọng tài nguyên khoáng sản và chi phí năng lượng trên giá thành do Công ty tự xác định và tự chịu trách nhiệm. Công ty xác định trị giá tài nguyên, khoáng sản có nguồn gốc trong nước để áp dụng thuế suất thuế GTGT cho phù hợp:

- > Nếu sản phẩm xuất khẩu là hàng hóa được sản xuất từ tài nguyên, khoáng sản có tổng trị giá tài nguyên khoáng sản có nguồn gốc trong nước cộng với chi phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên thì thuộc đối tượng không chịu thuế giá trị gia tăng, Công ty không được khấu trừ và hoàn thuế GTGT đầu vào của hàng hóa nêu trên.

- > Nếu sản phẩm xuất khẩu là hàng hóa được sản xuất từ tài nguyên, khoáng sản có tổng trị giá tài nguyên khoáng sản có nguồn gốc trong nước cộng với chi phí năng lượng chiếm dưới 51% giá thành sản xuất sản phẩm thì được áp dụng thuế suất 0%, Công ty được khấu trừ và hoàn thuế GTGT theo quy định.

Theo công văn 2791/TCT-CS

…Công ty xuất khẩu sản phẩm đá… sản phẩm xuất khẩu nêu trên của Công ty là tài nguyên, khoáng sản chưa chế biến thành sản phẩm khác nên thuộc đối tượng không chịu thuế giá trị gia tăng.

- > Sản phẩm xuất khẩu là tài nguyên, khoáng sản chưa chế biến thành sản phẩm khác thuộc đối tượng không chịu thuế giá trị gia tăng.

- > Sản phẩm xuất khẩu là hàng hóa được chế biến trực tiếp từ nguyên liệu chính là tài nguyên, khoáng sản thuộc đối tượng xác định tổng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành để áp dụng chính sách thuế GTGT phù hợp. Nếu sản phẩm xuất khẩu có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên thì thuộc đối tượng không chịu thuế GTGT. Nếu sản phẩm xuất khẩu có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng dưới 51% giá thành sản xuất sản phẩm thì thuộc đối tượng áp dụng thuế suất thuế GTGT 0% theo quy định.

- > Việc xác định trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm xác định theo từng loại sản phẩm xuất khẩu.

Tại Khoản 6 Điều 1 Luật số 31/2013/QH13 sửa đổi, bổ sung một số điều của Luật thuế GTGT quy định về khấu trừ thuế GTGT như sau:

“1. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được khấu trừ thuế giá trị gia tăng đầu vào như sau:

a) Thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng được khấu trừ toàn bộ, kể cả thuế giá trị gia tăng đầu vào không được bồi thường của hàng hóa, dịch vụ chịu thuế giá trị gia tăng bị tổn thất;

b) Thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế thì chỉ được khấu trừ số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng. Cơ sở kinh doanh phải hạch toán riêng thuế giá trị gia tăng đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ % giữa doanh thu của hàng hóa, dịch vụ chịu thuế giá trị gia tăng so với tổng doanh thu hàng hóa, dịch vụ bán ra;…”

Tại khoản 1 Điều 1 Luật số 106/2016/QH13 ngày 6/4/2016 sửa đổi, bổ sung một số điều của Luật thuế GTGT, Luật thuế TTĐB và Luật quản lý thuế quy định như sau:

“Điều 1. Sửa đổi, bổ sung một số Điều của Luật thuế giá trị gia tăng số 13/2008/QH12 đã được sửa đổi, bổ sung một số Điều theo Luật số 31/2013/QH13:

23. Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác; sản phẩm xuất khẩu là hàng hóa được chế biến từ tài nguyên, khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên.”

Căn cứ quy định tại Khoản 1 Điều 1 Nghị định số 146/2017/NĐ-CP ngày 15/12/2017 của Chính phủ về đối tượng không chịu thuế GTGT: Tại Điều 1 Thông tư số 25/2018/TT-BTC ngày 16/3/2018 của Bộ Tài chính hướng dẫn về đối tượng không chịu thuế giá trị gia tăng như sau:

“23. Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác.

Sản phẩm xuất khẩu là hàng hóa được chế biến trực tiếp từ nguyên liệu chính là tài nguyên, khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên, trừ một số trường hợp theo quy định tại khoản 1 Điều 1 Nghị định số 146/2017/NĐ-CP.

a) Tài nguyên, khoáng sản là tài nguyên, khoáng sản có nguồn gốc trong nước gồm: Khoáng sản kim loại; khoáng sản không kim loại; dầu thô; khí thiên nhiên; khí than.

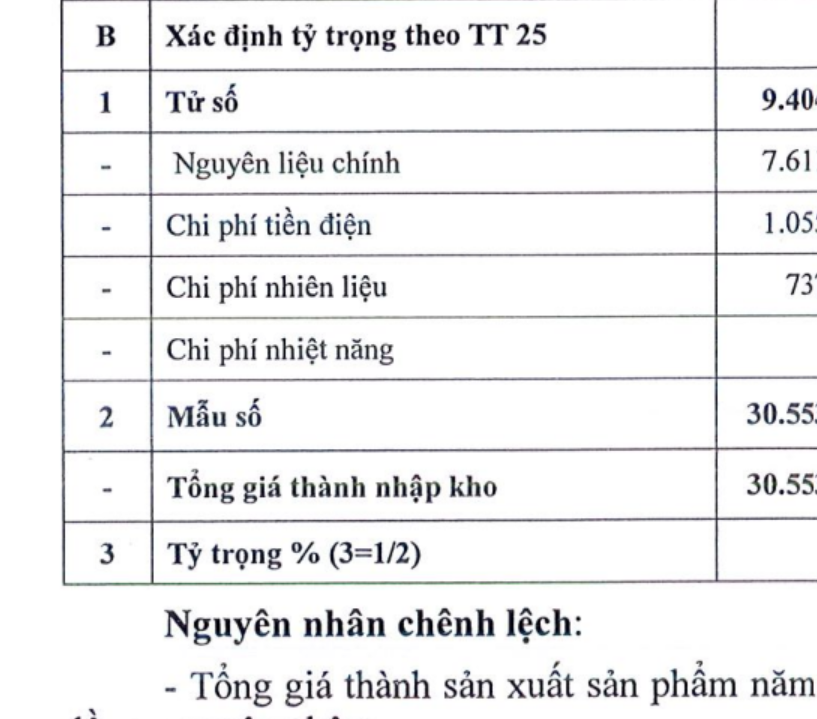

b) Việc xác định tỷ trọng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành được thực hiện theo công thức:

| Tỷ trọng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm |

= |

Trị giá tài nguyên, khoáng sản + chi phí năng lượng |

x 100% |

|

Tổng giá thành sản xuất sản phẩm |

Trong đó:

Trị giá tài nguyên, khoáng sản đưa vào chế biến được xác định như sau: Đối với tài nguyên, khoáng sản trực tiếp khai thác là chi phí trực tiếp, gián tiếp khai thác ra tài nguyên, khoáng sản không bao gồm chi phí vận chuyển tài nguyên, khoáng sản từ nơi khai thác đến nơi chế biến; đối với tài nguyên, khoáng sản mua để chế biến tiếp là giá thực tế mua không bao gồm chi phí vận chuyển tài nguyên, khoáng sản từ nơi mua đến nơi chế biến.

Chi phí năng lượng gồm: nhiên liệu, điện năng, nhiệt năng.

Trị giá tài nguyên, khoáng sản và chi phí năng lượng được xác định theo giá trị ghi sổ kế toán phù hợp với Bảng tổng hợp tính giá thành sản phẩm.

Giá thành sản xuất sản phẩm bao gồm: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung. Các chi phí gián tiếp như chi phí bán hàng, chi phí quản lý, chi phí tài chính và chi phí khác không được tính vào giá thành sản xuất sản phẩm.

Tỷ lệ trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm được xác định căn cứ vào quyết toán năm trước và tỷ lệ này được áp dụng ổn định trong năm xuất khẩu. Trường hợp năm đầu tiên xuất khẩu sản phẩm thì tỷ lệ trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm được xác định theo phương án đầu tư và tỷ lệ này được áp dụng ổn định trong năm xuất khẩu; trường hợp không có phương án đầu tư thì tỷ lệ trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm được xác định theo thực tế của sản phẩm xuất khẩu.…”

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040