Thanh toán ủy quyền qua bên thứ ba có được xem là hình thức thanh toán không dùng tiền mặt hợp lệ không? Chứng từ cần chuẩn bị là gì? Thanh toán ủy quyền qua bên thứ ba được xác định là hình thức thanh toán không dùng tiền mặt hợp lệ cần có điều khoản thanh toán trong hợp đồng quy định rõ bên mua hàng/bán hàng ủy quyền cho công ty thứ ba thanh toán/nhận thanh toán thay tiền hàng với chi chi tiết thông tin tài khoản ngân hàng…

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hồ sơ thanh toán qua bên thứ 3

- > Việc ủy quyền thanh toán qua bên thứ 3 phải được quy định trong hợp đồng, phụ lục hợp đồng hoặc văn bản điều chỉnh có liên quan tới hợp đồng xuất khẩu; (Bổ sung thêm Ủy quyền nhận thanh toán tiền hàng từ bên thứ 3)

- > Báo Có của ngân hàng bên xuất khẩu về số tiền nhận được từ tài khoản của bên thứ 3;

- > Biên bản đối chiếu, xác nhận công nợ giữa các bên có liên quan

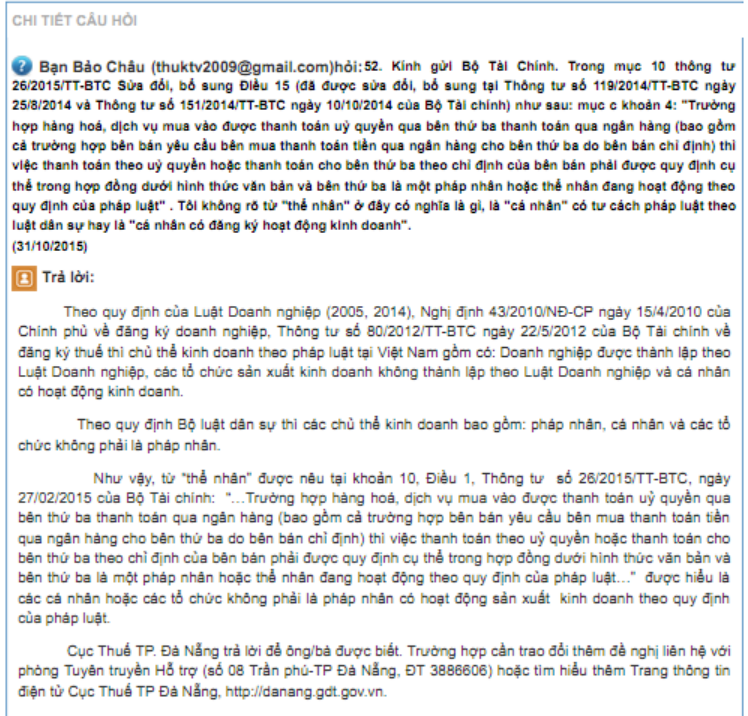

Bên cạnh đó, theo luật thuế, do bên thứ ba phải là pháp nhân hoặc thể nhân đang hoạt động theo quy định của pháp luật nhưng không có khái niệm rõ ràng về thể nhân nên theo hướng dẫn của Bộ Tài chính, thể nhân phải là cá nhân đang sản xuất kinh doanh theo quy định.

Kiểm tra hồ sơ thanh toán qua bên thứ ba

Nhằm phát hiện và xử lý những sai phạm của NNT theo đúng Luật định và đạt được sự thấu đáo trong cách giải quyết của cơ quan Thuế, giúp NNT nhận ra thiếu sót của mình và tuân thủ pháp luật một cách nghiêm minh tự giác. Trong đó có nghiệp vụ kiểm tra hồ sơ thanh toán qua bên thứ ba để phát hiện sai phạm trong hồ sơ xuất khẩu của doanh nghiệp. Quy định về việc thanh toán qua bên thứ 3 trong hồ sơ xuất khẩu được nêu rất cụ thể tại tiết b, điểm 3, Điều 16, Thông tư 219/2013/TT-BTC hướng dẫn thi hành Luật thuế GTGT và Nghị định số 209/2013/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế GTGT.

Thực tế khi kiểm tra điều kiện thanh toán qua bên thứ 3 trong hồ sơ xuất khẩu của các doanh nghiệp, nhận thấy rằng có nhiều doanh nghiệp không quy định trong hợp đồng, phụ lục hợp đồng hoặc văn bản điều chỉnh về việc ủy quyền thanh toán qua bên thứ 3 hoặc với một số doanh nghiệp có quy định, nhưng quy định chưa chặt chẽ và mang tính chất đối phó. Lấy cụ thể trường hợp xuất khẩu tại một Công ty dệt len, hồ sơ xuất khẩu của doanh nghiệp có rất nhiều các vấn đề, mà cụ thể là các vấn đề về điều kiện thanh toán qua bên thứ 3:

- > Công ty xuất khẩu sang thị trường Liên bang Nga, tuy nhiên toàn bộ doanh thu của hoạt động xuất khẩu các năm đều không được thanh toán trực tiếp từ tài khoản của bên nhập khẩu (tại Cộng hòa liên bang Nga) mà được thanh toán qua bên thứ 3 dưới hình thức TTR (điện chuyển tiền) của rất nhiều Công ty có địa chỉ tại các nước khác nhau trên thế giới như Panama, Quần đảo Virgin Anh Quốc, New Zealand, Uruguay….

- > Nhiều điện chuyển tiền không có nội dung cụ thể kèm theo mà chỉ có thông báo của Ngân hàng tại Việt nam về số tiền ngoại tệ được chuyển vào tài khoản của quí khách hàng, không có thông tin về người gửi, địa chỉ, nội dung chuyển tiền…

- > Số điện chuyển tiền còn lại có nội dung chuyển tiền cụ thể nhưng nội dung chuyển tiền không hề có liên quan gì đến mặt hàng, doanh thu xuất khẩu của Công ty, không có các thông tin về việc chuyển tiền cho Hợp đồng, tờ khai hay hóa đơn xuất khẩu nào mà nội dung chuyển tiền là trả tiền hàng cho các hợp đồng, tờ khai, hóa đơn nào đó không liên quan gì đến hoạt động xuất khẩu của Công ty dệt len, thậm chí có nhiều nội dung điện chuyển tiền là thanh toán chứng khoán; thanh toán hàng điện tử… Và số tiền ngoại tệ nhận được Công ty chia vào cho các tờ khai xuất khẩu của các khách hàng khác nhau mà không rõ căn cứ nào để nhận biết số tiền nhận được đó là của khách hàng nào, chuyển tiền cho lô hàng xuất khẩu nào (không có chứng từ chuyển tiền nào khớp với từng giá trị các lô hàng đã xuất khẩu.

- > Thậm chí, Công ty còn cung cấp cả giấy ủy quyền thanh toán bằng tiền mặt của bên nhập khẩu cho cá nhân tại Việt Nam thanh toán cho công ty để khớp số tiền còn thiếu giữa doanh thu xuất khẩu với số tiền đã chuyển vào tài khoản của công ty.

Qua những phân tích trên cho thấy rõ ràng việc thanh toán này không phù hợp với qui định thanh toán hàng xuất khẩu và không được chấp nhận. Việc chuyển tiền về tài khoản của doanh nghiệp xuất khẩu chỉ là sự hợp thức để doanh nghiệp đủ điều kiện hoàn thuế GTGT. Đây là dấu hiệu cho thấy, có thể doanh nghiệp không thực tế xuất khẩu số hàng hóa đã khai hải quan và đã kê khai với cơ quan thuế.

Chính vì thế, thông qua việc kiểm tra đã giúp cán bộ thanh tra, kiểm tra phát hiện ra sai phạm trong hồ sơ xuất khẩu của doanh nghiệp; phát hiện ra các hành vi gian lận, chiếm đoạt tiền thuế thông qua việc khấu trừ, hoàn thuế của các doanh nghiệp xuất khẩu. Từ đó nâng cao hiệu quả công tác kiểm tra hồ sơ hoàn thuế của cơ quan thuế, chống thất thu cho NSNN./.

- > Kiểm tra hồ sơ thanh toán

- > Kiểm tra chi tiết nội dung chứng từ thanh toán (điện chuyển tiền), so sánh, đối chiếu với nội dung hợp đồng xuất khẩu : giá trị xuất khẩu, người nhập khẩu, hình thức thanh toán….

Căn cứ Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính, tại Khoản 10 Điều 1 về điều kiện khấu trừ thuế giá trị gia tăng đầu vào

…2. Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên, trừ các trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới hai mươi triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.

Chứng từ thanh toán không dùng tiền mặt gồm chứng từ thanh toán qua ngân hàng và chứng từ thanh toán không dùng tiền mặt khác hướng dẫn tại khoản 3 và khoản 4 Điều này.…

4. Các trường hợp thanh toán không dùng tiền mặt khác để khấu trừ thuế GTGT đầu vào gồm:

c) Trường hợp hàng hóa, dịch vụ mua vào được thanh toán ủy quyền qua bên thứ ba thanh toán qua ngân hàng (bao gồm cả trường hợp bên bán yêu cầu bên mua thanh toán tiền qua ngân hàng cho bên thứ ba do bên bán chỉ định) thì việc thanh toán theo ủy quyền hoặc thanh toán cho bên thứ ba theo chỉ định của bên bán phải được quy định cụ thể trong hợp đồng dưới hình thức văn bản và bên thứ ba là một pháp nhân hoặc thể nhân đang hoạt động theo quy định của pháp luật.…”

Căn cứ Luật số 91/2015/QH13 ngày 24/11/2015 – Bộ luật dân sự của Quốc hội quy định:

“Điều 283. Thực hiện nghĩa vụ thông qua người thứ ba: Khi được bên có quyền đồng ý, bên có nghĩa vụ có thể ủy quyền cho người thứ ba thay mình thực hiện nghĩa vụ nhưng vẫn phải chịu trách nhiệm với bên có quyền, nếu người thứ ba không thực hiện hoặc thực hiện không đúng nghĩa vụ.”

“Điều 513. Hợp đồng dịch vụ: Hợp đồng dịch vụ là sự thỏa thuận giữa các bên, theo đó bên cung ứng dịch vụ thực hiện công việc cho bên sử dụng dịch vụ, bên sử dụng dịch vụ phải trả tiền cho bên cung ứng dịch vụ.”

“Điều 562. Hợp đồng ủy quyền

Hợp đồng ủy quyền là sự thỏa thuận giữa các bên, theo đó bên được ủy quyền có nghĩa vụ thực hiện công việc nhân danh bên ủy quyền, bên ủy quyền chỉ phải trả thù lao nếu có thỏa thuận hoặc pháp luật có quy định.”

Thanh toán qua ngân hàng như thế nào để phù hợp với luật thuế?

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.