Hiện nay, việc thay đổi từ chứng minh thư sang căn cước công dân rất phổ biến. Vậy có mấy cách để thay đổi thông tin đăng ký thuế trong trường hợp này? Và nếu không thực hiện thông báo thay đổi thì có thể dẫn tới bị phạt không? Về vấn đề này ý kiến của Gonnapass như sau:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Thay đổi thông tin đăng ký thuế qua cơ quan trả thu nhập

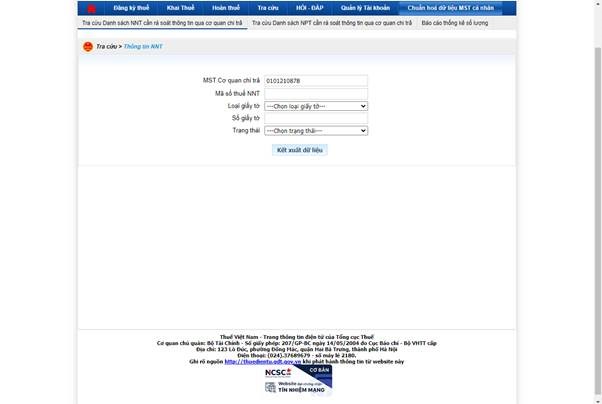

- Bước 1: Truy cập trang web https://thuedientu.gdt.gov.vn/ bằng tài khoản của đơn vị

- Bước 2: Chọn Tap Chuẩn hóa dữ liệu MST Cá nhân/Tra cứu Danh sách NNT cần rà soát thông tin qua cơ quan chi trả

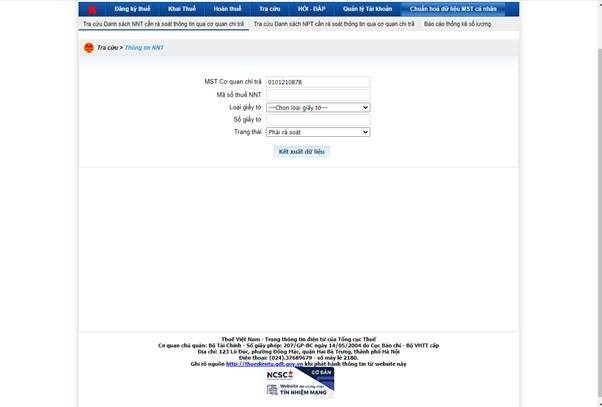

- Bước 3: Điền thông tin MST của Cơ quan chi trả và chọn trạng thái (Phải rà soát) và trạng thái (Đã gọi bộ công an, chưa khớp đúng dữ liệu), rồi ấn Kết xuất dữ liệu

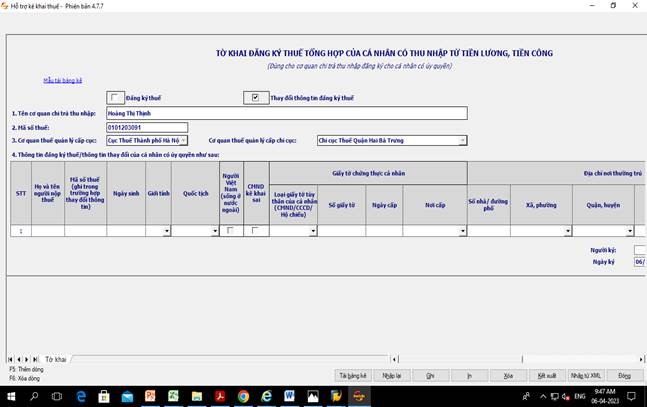

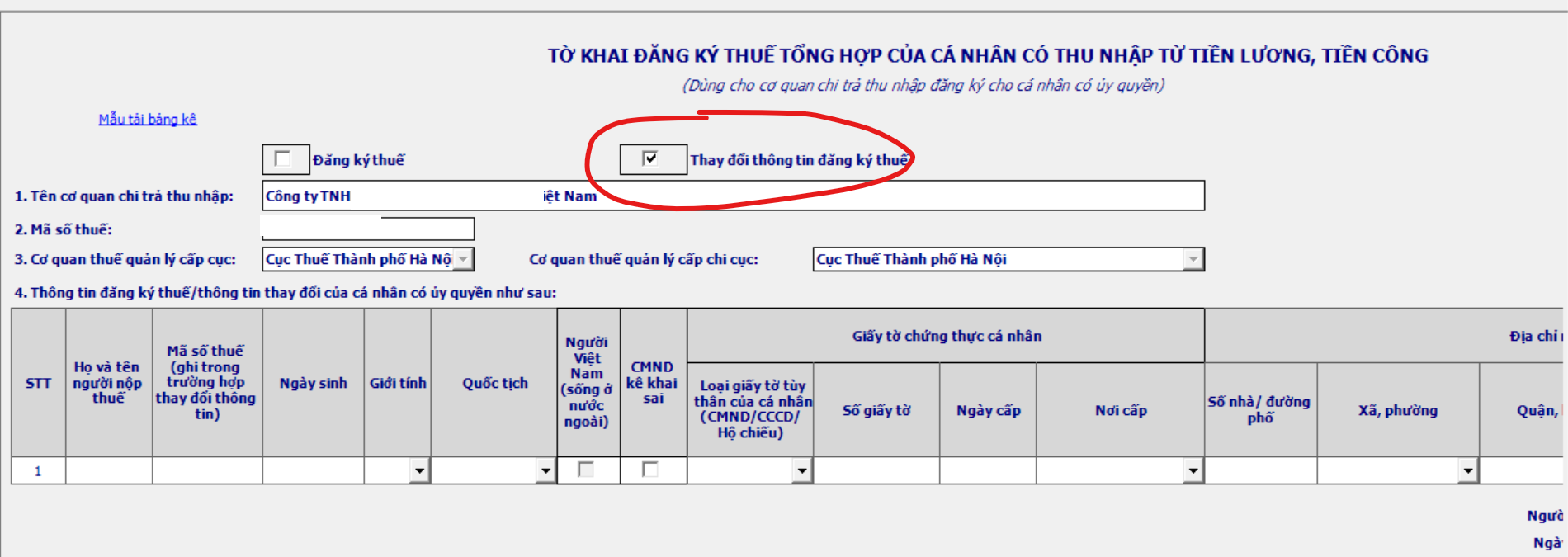

- Bước 4: Căn cứ vào danh sách cần rà soát, Đơn vị chi trả thực hiện chuẩn hóa dữ liệu MST cá nhân của NNT theo danh sách nêu trên bằng cách gửi tờ khai mẫu 05-DK-TH-TCT Tờ khai đăng ký thuế qua cơ quan chi trả (TT105/2021) – tích vào ô Thay đổi thông tin đăng ký thuế và các trường thông tin thay đổi khác (Thông tin cần chuẩn hóa có Thông tin về Họ và tên, Giới tính, Ngày tháng năm sinh và số CCCD khớp đúng với Dữ liệu Quốc gia về dân cư)

Đối với trường hợp cá nhân bị sai chính tả tên như sai font chữ, tên có ký tự lạ, thừa hoặc thiếu chữ: Công ty liên hệ với cán bộ được phân công hỗ trợ để thực hiện điều chỉnh hàng loạt tên người nộp thuế bị sai;

- – NNT là cá nhân nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan chi trả gồm:

- + Văn bản ủy quyền (đối với trường hợp chưa có văn bản ủy quyền cho cơ quan chi trả);

- + Bản sao các giấy tờ thay đổi thông tin liên quan đăng ký thuế của cá nhân hoặc người phụ thuộc.

- – NNT là cơ quan chi trả tổng hợp thông tin của người lao động, nộp hồ sơ thay đổi thông tin đăng ký thuế với cơ quan quản lý thuế trực tiếp, thành phần hồ sơ:

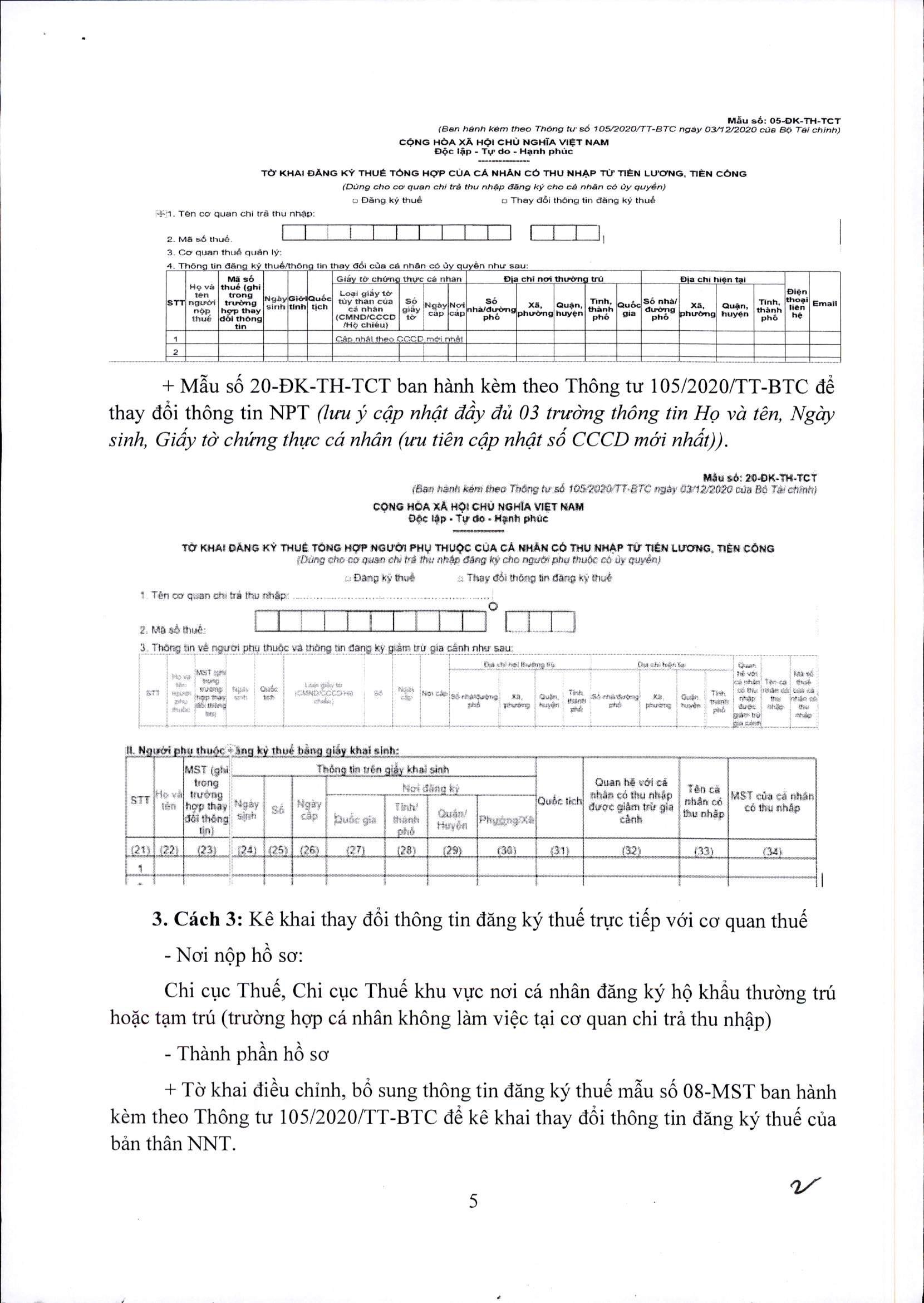

- + Tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT ban hành kèm theo Thông tư số 105/2020/TT-BTC (lưu ý cập nhật đầy đủ 03 trường thông tin Họ và tên, Ngày sinh, Giấy tờ chứng thực cá nhân (ưu tiên cập nhật số CCCD mới nhất).

- + Mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC để thay đổi thông tin NPT (lưu ý cập nhật đầy đủ 03 trường thông tin Họ và tên, Ngày sinh, Giấy tờ chứng thực cá nhân (ưu tiên cập nhật số CCCD mới nhất)).

Khi thay đổi từ chứng minh thư sang căn cước công dân, người nộp thuế thực hiện thay đổi thông tin bằng một trong 2 phương án sau:

|

Phương án |

1/ Cá nhân tự thay đổi thông tin |

2/ Cá nhân ủy quyền cho tổ chức thay đổi thông tin |

|

Thủ tục thực hiện |

– Chuẩn bị hồ sơ gồm

+ Bản sao không yêu cầu chứng thực của CCCD + Tờ khai mẫu số 08-MST – Nộp hồ sơ trực tiếp cho cơ quan thuế quản lý trực tiếp |

– Chuẩn bị hồ sơ gồm:

+ Bản sao không yêu cầu chứng thực của CCCD + Tờ khai mẫu số 05-ĐK-TH-TCT – Nộp hồ sơ trực tiếp cho cơ quan thuế hoặc gửi qua cổng thông tin điện tử |

|

Thời hạn |

10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi | – Cá nhân thông báo cho tổ chức trả thu nhập chậm nhất là 10 ngày làm việc kể từ ngày thay đổi

– Tổ chức trả thu nhập thông báo cho cơ quan quản lý thuế chậm nhất là 10 ngày làm việc kể từ ngày nhận được ủy quyền (Trước đây là 10 ngày làm việc trước thời điểm nộp hồ sơ quyết toán thuế TNCN) Ví dụ

|

Các cách cá nhân tự thay đổi thông tin đăng ký thuế

Để người nộp thuế (NNT) là cá nhân thực hiện cập nhật, thay đổi thông tin đăng ký thuế được thuận tiện, nhanh chóng; Cục Thuế hướng dẫn NNT lựa chọn một trong các cách sau:

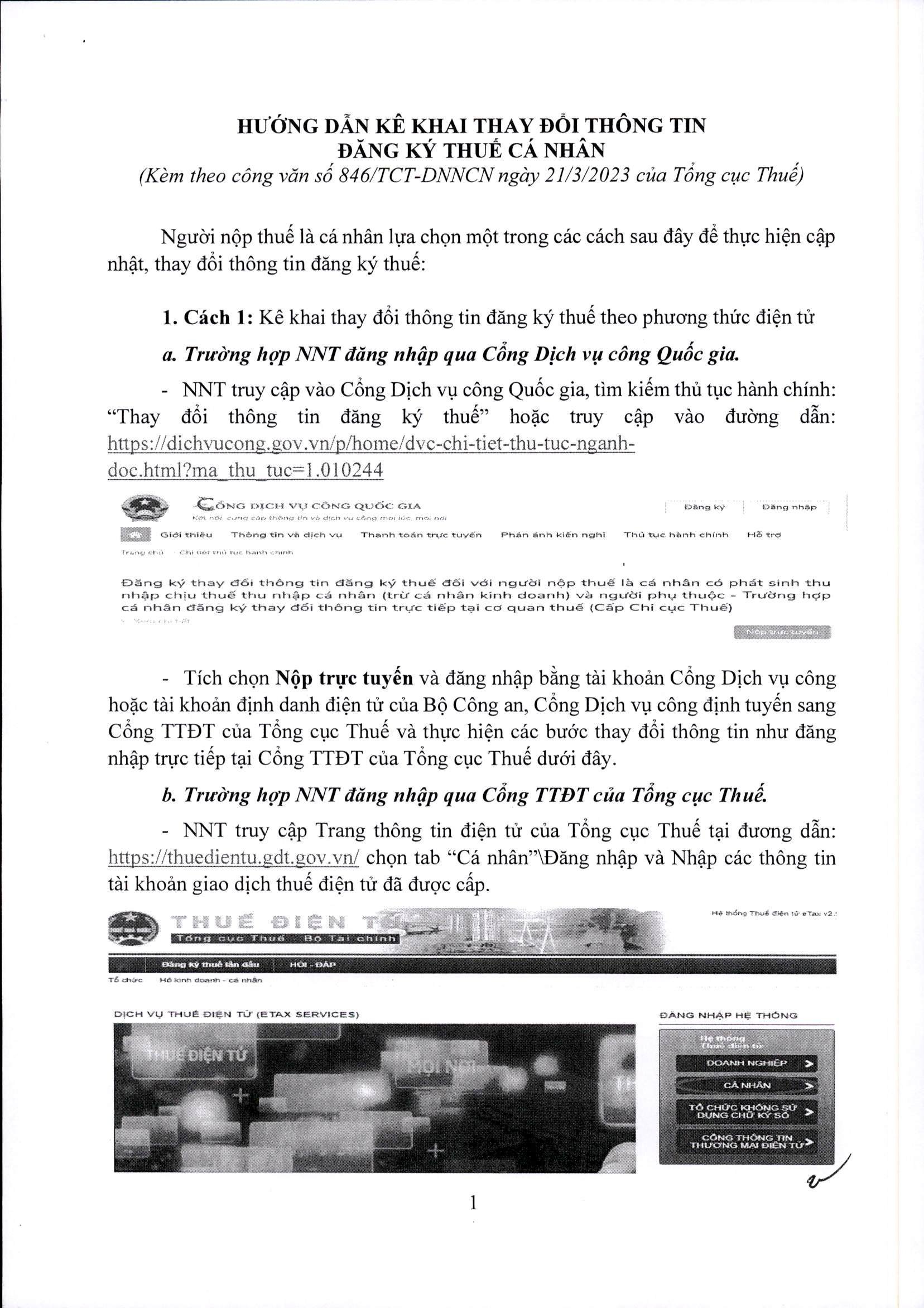

Cách 1: Kê khai thay đổi thông tin đăng ký thuế theo phương thức điện tử dichvucong

NNT truy cập vào Cổng Dịch vụ công Quốc gia, tìm kiếm thủ tục hành chính: “Thay đổi thông tin đăng ký thuế” hoặc truy cập vào đường dẫn: https://dichvucong.gov.vn/p/home/dvc-chi-tiet-thu-tuc-nganh-doc.html?ma_thu_tuc=1.010244

Tích chọn Nộp trực tuyến và đăng nhập bằng tài khoản Cổng Dịch vụ công hoặc tài khoản định danh điện tử của Bộ Công an, Cổng Dịch vụ công định tuyến sang Cổng TTĐT của Tổng cục Thuế và thực hiện các bước thay đổi thông tin như đăng nhập trực tiếp tại Cổng TTĐT của Tổng cục Thuế dưới đây.

Cách 2: Kê khai thay đổi thông tin đăng ký thuế theo phương thức điện tử trên Tổng Cục thuế thuedientu

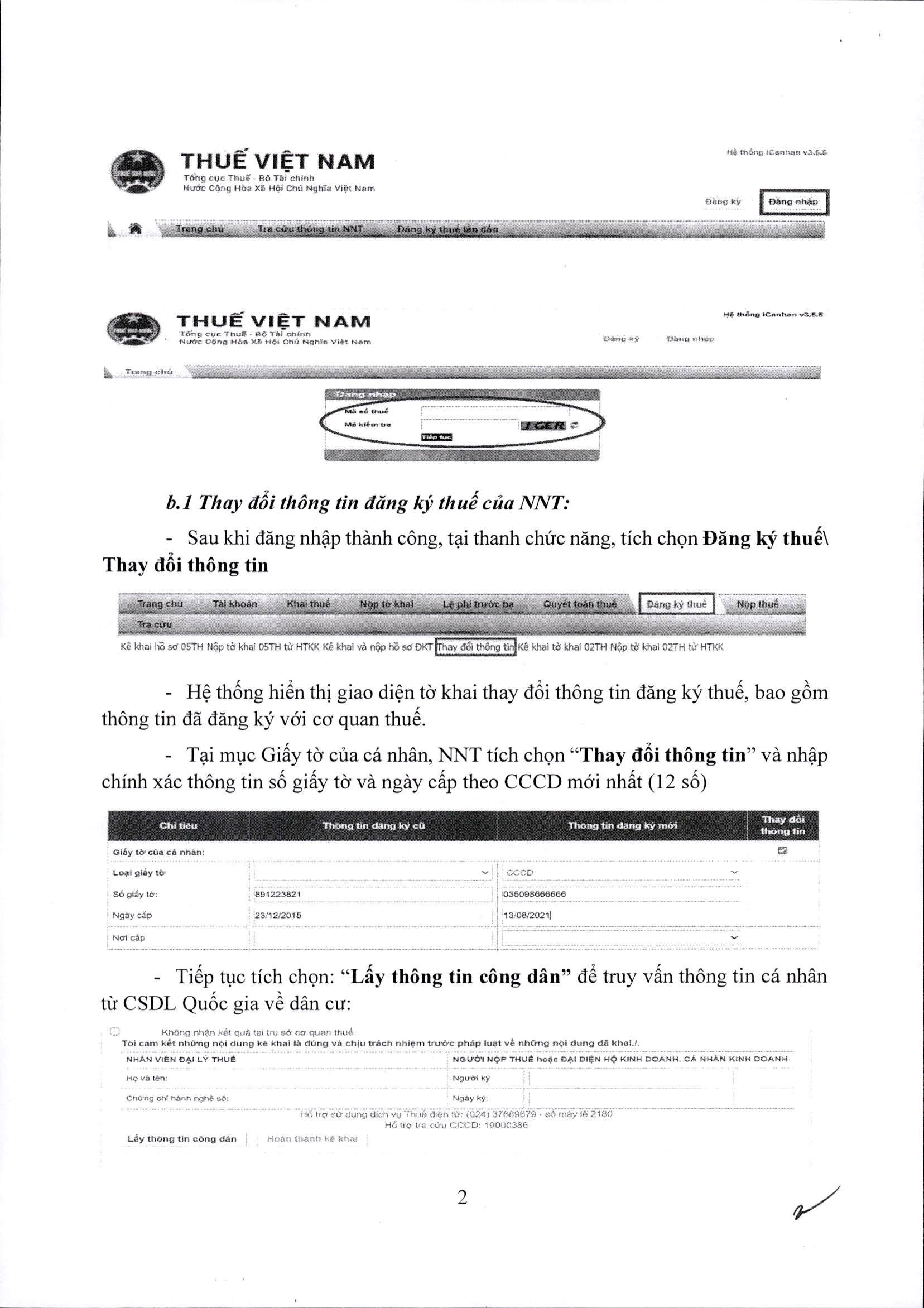

b) NNT đăng nhập qua Cổng TTĐT của Tổng cục Thuế: Người nộp thuế đăng nhập qua Cổng TTĐT của Tổng cục Thuế địa chỉ: https://thuedientu.gdt.gov.vn chọn tab “Cá nhân”\Đăng nhập và nhập các thông tin tài khoản giao dịch thuế điện tử đã được cấp.

* Đối với NNT là cá nhân làm công ăn lương

Bước 1: NNT chọn menu “Đăng ký thuế”, sau đó chọn tiếp “Thay đổi thông tin”. Hệ thống hiển thị màn hình kê khai tờ khai thay đổi thông tin theo mẫu 05/ĐK-TCT (TT105)

Bước 2: NNT tích chọn “Thay đổi thông tin CCCD” và thay đổi thông tin Họ và tên, ngày sinh, nhập số CCCD, Ngày cấp, Nơi cấp CCCD.

Bước 3: NNT nhấn nút “Lấy thông tin công dân”, hệ thống hiển thị màn hình gọi thông tin từ BCA thành công. Thao tác như trên lặp đi lặp lại nhiều lần.

Hệ thống hiển thị cảnh báo “Chỉ cho phép lấy thông tin công dân tối đa 3 lần/ngày.

* Lưu ý: NNT thay đổi thông tin ĐKT mà không tích thay đổi tên người nộp thuế, ngày sinh. Gọi thông tin sang BCA theo thông tin ĐKT cũ thì ứng dụng không giới hạn số lần gọi sang BCA để lấy thông tin công dân

Bước 4: NNT nhấn nút “Hoàn thành kê khai”, hệ thống hiển thị màn hình hoàn thành kê khai.

Bước 5: NNT nhấn nút “Nộp hồ sơ đăng ký thuế”, hệ thống hiển thị màn hình đính kèm giấy tờ (nếu có)

Bước 6: NNT nhập mã xác kiểm tra và nhấn nút “Tiếp tục”, hệ thống hiển thị màn hình nhập mã xác thực

Bước 7: NNT nhập mã xác kiểm tra và nhấn nút “Tiếp tục”, hệ thống hiển thị màn hình nhập mã OTP

Bước 8: NNT nhập mã OTP được gửi về số điện thoại đã đăng ký với CQT và nhấn nút “Tiếp tục”, hệ thống hiển thị màn hình gửi hồ sơ đến CQT thành công.

* Đối với NNT là hộ kinh doanh

Bước 1: NNT chọn menu “Đăng ký thuế”, sau đó chọn tiếp “Thay đổi thông tin”. Hệ thống hiển thị màn hình kê khai tờ khai thay đổi thông tin theo mẫu 03/ĐK-TCT (TT105).

Bước 2: NNT kê khai các dữ liệu cần thay đổi thông tin tại các chỉ tiêu 6a. Họ và tên, 8a. Ngày sinh, 8b. Quốc tịch và 8c. Số CMND hoặc 8h. CCCD.

Bước 3: NNT nhấn nút “Lấy thông tin công dân”, hệ thống hiển thị màn hình gọi thông tin từ BCA thành công. Thao tác như trên lặp đi lặp lại nhiều lần.

Hệ thống hiển thị cảnh báo “Chỉ cho phép lấy thông tin công dân tối đa 3 lần/ngày

Bước 4: NNT nhấn nút “Hoàn thành kê khai”, hệ thống hiển thị màn hình hoàn thành kê khai.

Bước 5: NNT nhấn nút “Nộp hồ sơ đăng ký thuế”, hệ thống hiển thị màn hình đính kèm giấy tờ

Bước 6: NNT nhập mã xác kiểm tra và nhấn nút “Tiếp tục”, hệ thống hiển thị màn hình nhập mã xác thực

Bước 7: NNT nhập mã xác kiểm tra và nhấn nút “Tiếp tục”, hệ thống hiển thị màn hình nhập mã OTP

Bước 8: NNT nhập mã OTP được gửi về số điện thoại đã đăng ký với CQT và nhấn nút “Tiếp tục”, hệ thống hiển thị màn hình gửi hồ sơ đến CQT thành công.

b.1 Thay đổi thông tin đăng ký thuế của NNT:

Sau khi đăng nhập thành công, tại thanh chức năng, tích chọn Đăng ký thuế\ Thay đổi thông tin

Hệ thống hiển thị giao diện tờ khai thay đổi thông tin đăng ký thuế, bao gồm thông tin đã đăng ký với cơ quan thuế.

Tại mục Giấy tờ của cá nhân, NNT tích chọn “Thay đổi thông tin” và nhập chính xác thông tin số giấy tờ và ngày cấp theo CCCD mới nhất (12 số)

Tiếp tục tích chọn: “Lấy thông tin công dân” để truy vấn thông tin cá nhân từ CSDL Quốc gia về dân cư:

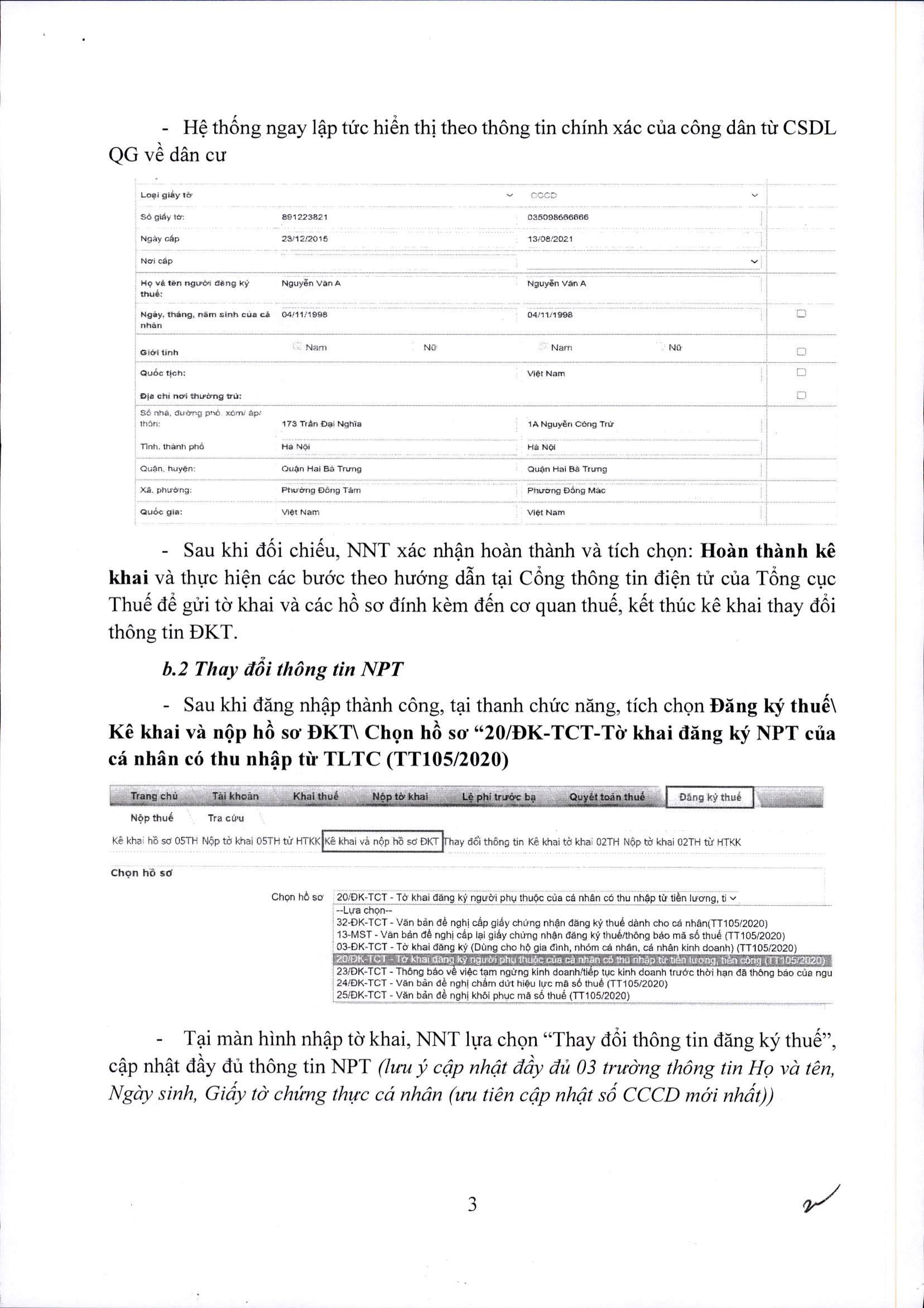

Hệ thống ngay lập tức hiển thị theo thông tin chính xác của công dân từ CSDL QG về dân cư

Sau khi đối chiếu, NNT xác nhận hoàn thành và tích chọn: Hoàn thành kê khai và thực hiện các bước theo hướng dẫn tại Cổng thông tin điện tử của Tổng cục Thuế để gửi tờ khai và các hồ sơ đính kèm đến cơ quan thuế, kết thúc kê khai thay đổi thông tin ĐKT.

b.2 Thay đổi thông tin NPT

Sau khi đăng nhập thành công, tại thanh chức năng, tích chọn Đăng ký thuế\ Kê khai và nộp hồ sơ ĐKT\ Chọn hồ sơ “20/ĐK-TCT-Tờ khai đăng ký NPT của cá nhân có thu nhập từ TLTC (TT105/2020)

Tại màn hình nhập tờ khai, NNT lựa chọn “Thay đổi thông tin đăng ký thuế”, cập nhật đầy đủ thông tin NPT (lưu ý cập nhật đầy đủ 03 trường thông tin Họ và tên, Ngày sinh, Giấy tờ chứng thực cá nhân (ưu tiên cập nhật số CCCD mới nhất))

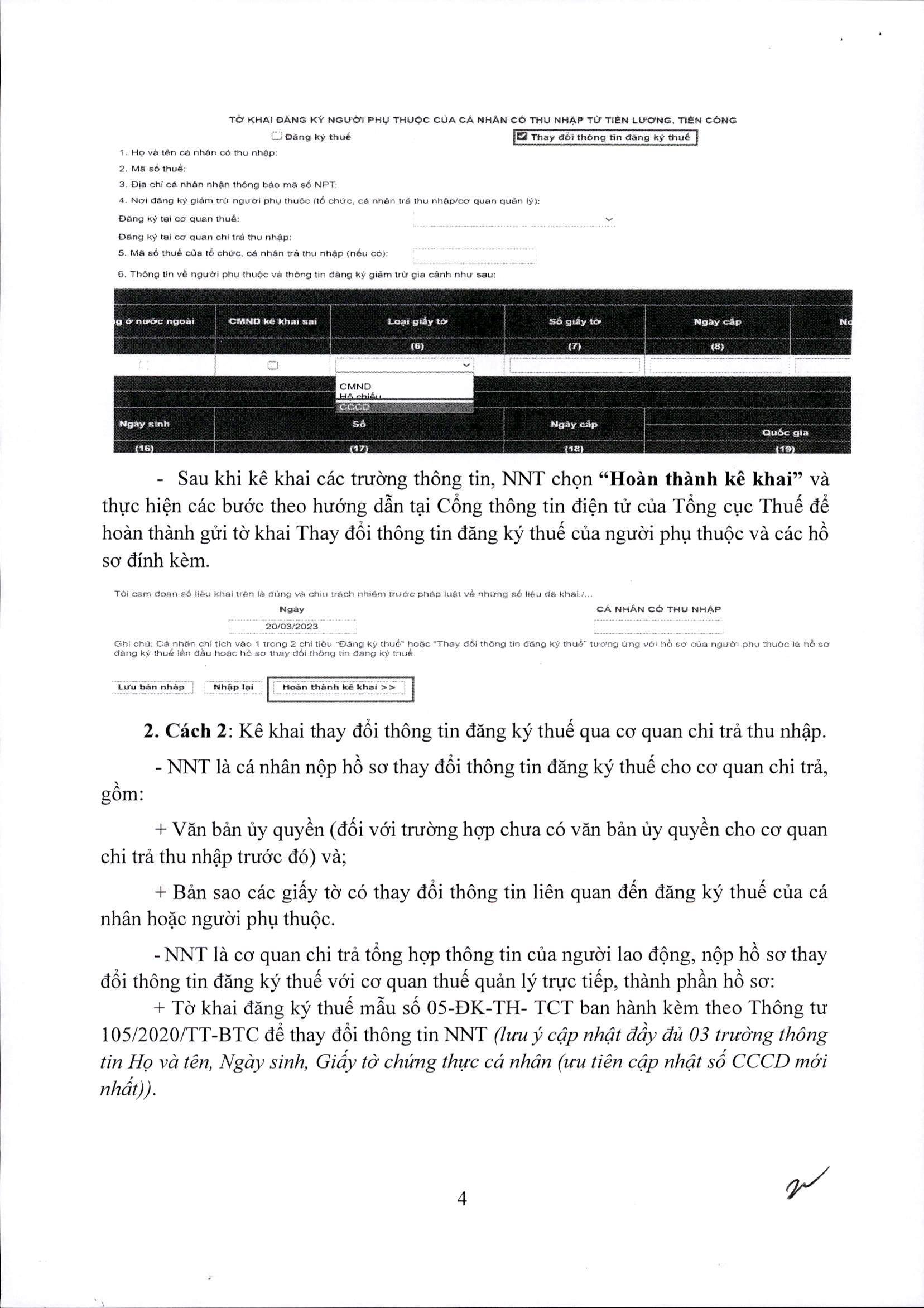

Sau khi kê khai các trường thông tin, NNT chọn “Hoàn thành kê khai” và thực hiện các bước theo hướng dẫn tại Cổng thông tin điện tử của Tổng cục Thuế để hoàn thành gửi tờ khai Thay đổi thông tin đăng ký thuế của người phụ thuộc và các hồ sơ đính kèm.

Cách 3: Thay đổi thông qua Etax Mobile

Có thể Kê khai thay đổi thông tin đăng ký thuế theo phương thức điện tử tại ứng dụng Etax Mobile, các bước như sau

Thay doi thong tin dang ky thue tren eTax

Dưới dây là hướng dẫn cập nhật CCCD qua ứng dụng eTax Mobile dành cho cá nhân không kinh doanh:

Bước 1: Mở ứng dụng eTax Mobile trên điện thoại. Tại giao diện màn hình, NNT đăng nhập vào ứng dụng hoặc chọn “Đăng ký ngay” nếu chưa có tài khoản.

Bước 2: Sau khi đăng nhập vào hệ thống thành công >> Chọn biểu tượng “Thay đổi thông tin” trong mục Đăng ký thuế.

Bước 3: Nhập số giấy tờ mới: số CCCD hoặc mã định danh công dân >> Bấm nút “Lấy thông tin công dân”

+ Trường hợp không nhận được thông tin công dân từ Cơ sở DLQG về dân cư. Hiển thị màn hình thông báo “Thông tin NNT không có trên Cơ sở DLQG về dân cư, NNT liên hệ cơ quan công an để cập nhật thông tin vào Cơ sở DLQG về dân cư”

Bước 4: Sau khi nhận được thông tin công dân từ Cơ sở DLQG về dân cư NNT chọn 1 trong 2 giá trị “CQT theo địa chỉ thường trú” hoặc “CQT theo địa chỉ tạm trú” và tích chọn các chỉ tiêu cần thay đổi thông tin tại cột bên trái ngoài cùng >> nhấn “Tiếp tục”

Bước 5: NNT nhập thông tin đăng ký mới (Ngày cấp CCCD, Nơi cấp CCCD, Điện thoại liên hệ, email) >> Bấm nút “Hoàn thành kê khai”

Bước 6: Sau khi màn hình hiển thị tờ khai thay đổi thông tin theo mẫu biểu 08-MST, NNT dò lại thông tin đăng ký mới >> Bấm nút “Tiếp tục”

Bước 7: Tải ảnh chụp hoặc tệp tài liệu hai mặt CCCD có định dạng JPG, PNG, PDF, DOC, DOCX, XLS, XLSX >> Bấm “Hoàn thành”

Bước 8: Nhập mã OTP (8 số) được gửi qua tin nhắn điện thoại >> Bấm nút “Đồng ý” >> Màn hình hiển thị “Thông báo: Hồ sơ thay đổi thông tin đăng kí thuế đã được gửi thành công. Vui lòng chờ xử lý!” >> Bấm nút “Đồng ý”

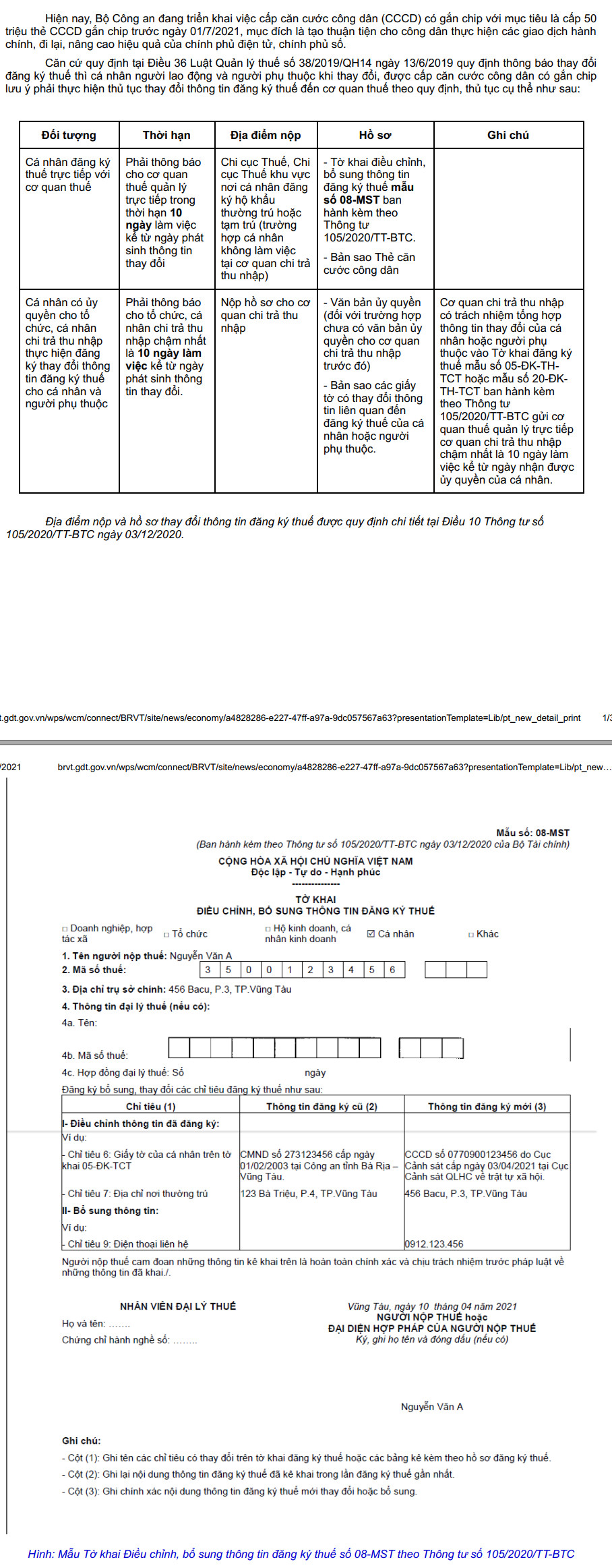

Cách 4: Kê khai thay đổi thông tin đăng ký thuế trực tiếp với cơ quan thuế

- – Nơi nộp hồ sơ: Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân đăng ký hộ khẩu thường trú hoặc tạm trú (trường hợp cá nhân không làm việc tại cơ quan chi trả thu nhập).

- – Thành phần hồ sơ:

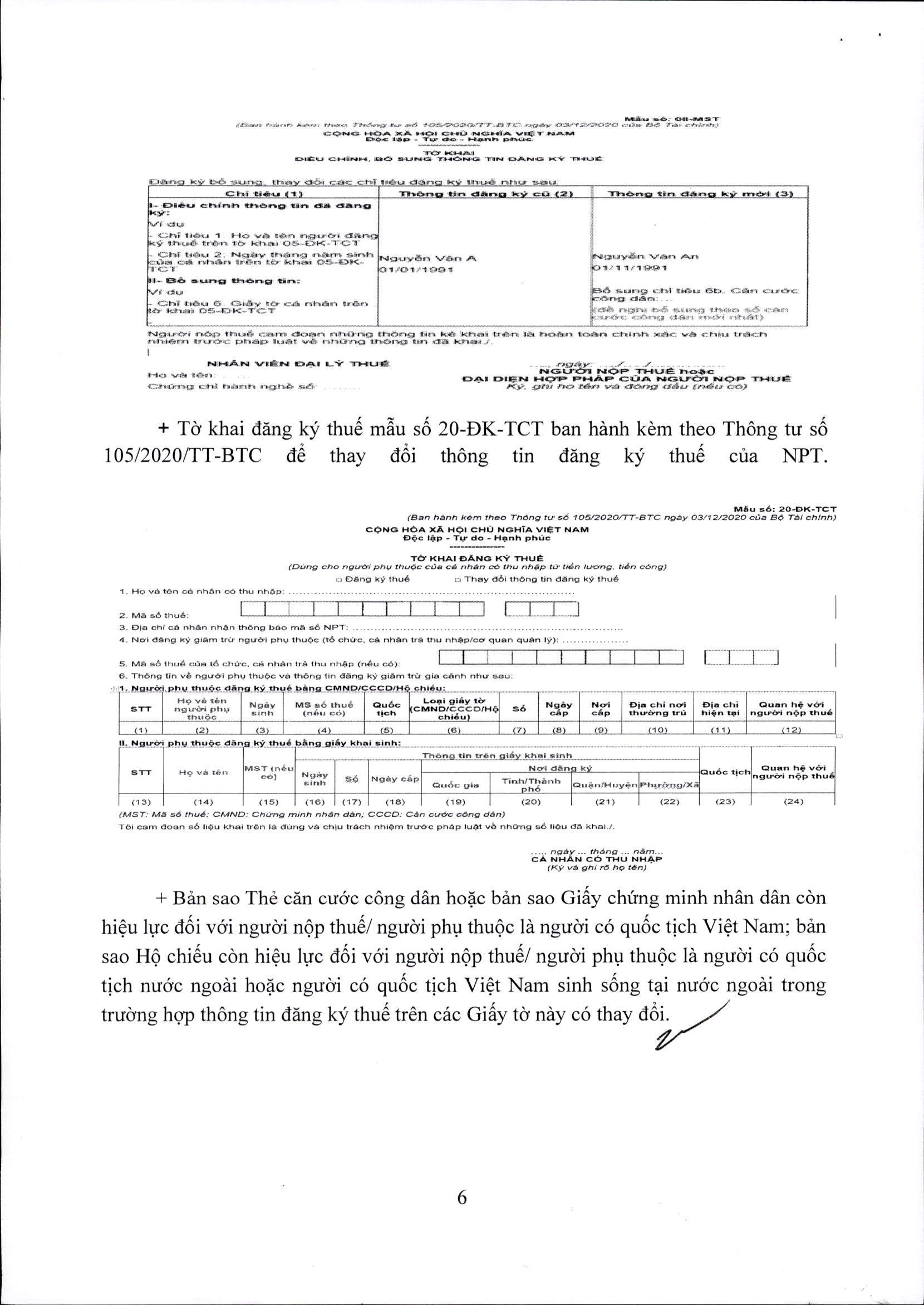

- + Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư 105/2020/TT-BTC để kê khai thay đổi thông tin đăng ký thuế của bản thân NNT.

- + Tờ khai đăng ký thuế mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư số 105/2020/TT-BTC để thay đổi thông tin đăng ký thuế của NPT.

- + Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người nộp thuế/ người phụ thuộc là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với người nộp thuế/ người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài trong trường hợp thông tin đăng ký thuế trên các Giấy tờ này có thay đổi.

Tham khảo công văn của cục Thuế tỉnh Bà rịa – Vũng tàu

Cách 5: Qua VneID

Bước 1: NNT truy cập website https://thuedientu.gdt.gov.vn sau đó chọn tab “CÁ NHÂN” sau đó chọn “đăng nhập”.

Bước 2: Tại màn hình đăng nhập, NNT nhấp chọn “Đăng nhập bằng tài khoản Định danh điện tử”.

Bước 3. Tại màn hình đăng nhập bằng VneID, NNT nhập mã số định danh cá nhân (số CCCD) và mật khẩu đăng nhập tài khoản VneID, sau đó nhấn chọn “Đăng nhập”.

NNT cũng có thể đăng nhập nhanh bằng cách quét mã QR bằng ứng dụng VneID trên thiết bị di động.

Bước 4: NNT nhập mã xác thực OTP được gửi về số điện thoại đã đăng ký tại tài khoản VneID. Sau đó nhấn chọn “Xác nhận”.

Bước 5: Sau khi đăng nhập bằng tài khoản VneID thành công sẽ xuất hiện màn hình cập nhật thông tin người nộp thuế. NNT thực hiện (bắt buộc) cập nhật số điện thoại và địa chỉ email vào ô tương ứng sau đó nhấp chọn “Tiếp tục”.

Bước 6: Tại màn hình xác thực, NNT thực hiện nhập mã xác thực (bên cạnh) vào ô tương ứng sau đó nhấp chọn “Đồng ý”.

Bước 7: Tại màn hình tiếp theo, NNT nhập mã OTP được gửi về số điện thoại đã đăng ký dịch vụ VneID vào ô tương ứng, sau đó nhấn chọn “Tiếp tục”.

Bước 8: Cập nhật thành công, NNT chọn “Hoàn tất đăng nhập” để kết thúc việc cập nhật thông tin MST.

Sau khi hoàn tất việc cập nhật thông tin MST, màn hình tài khoản Thuedientu của cá nhân sẽ hiện lên, NNT có thể thực hiện được các dịch vụ thuế điện tử do cơ quan thuế cung cấp.

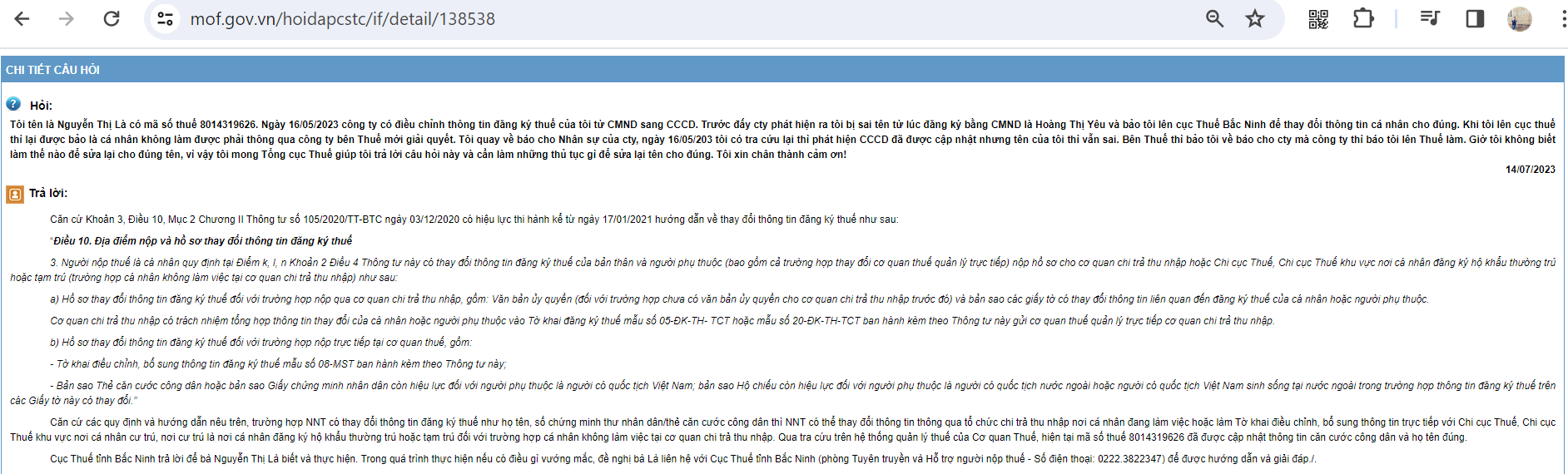

Xử lý khi mã số thuế cá nhân sai tên

Tham khảo hướng dẫn của Bộ Tài chính:

Căn cứ các quy định và hướng dẫn nêu trên, trường hợp NNT có thay đổi thông tin đăng ký thuế như họ tên, số chứng minh thư nhân dân/thẻ căn cước công dân thì NNT có thể thay đổi thông tin thông qua tổ chức chi trả thu nhập nơi cá nhân đang làm việc hoặc làm Tờ khai điều chỉnh, bổ sung thông tin trực tiếp với Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú, nơi cư trú là nơi cá nhân đăng ký hộ khẩu thường trú hoặc tạm trú đối với trường hợp cá nhân không làm việc tại cơ quan chi trả thu nhập. Qua tra cứu trên hệ thống quản lý thuế của Cơ quan Thuế, hiện tại mã số thuế 8014319626 đã được cập nhật thông tin căn cước công dân và họ tên đúng…

Nếu không thực hiện thông báo thay đổi thì có thể dẫn tới bị phạt không?

Lưu ý về mức xử phạt, theo quy định tại nghị định 125/2020/NĐ-CP áp dụng từ 5/12/2020, đối với trường hợp thay đổi thông tin từ chứng minh thư sang căn cước công dân quá thời hạn sẽ không bị phạt.

Tuy nhiên, trước đó, việc xử phạt chậm làm thông báo thay đổi thông tin đăng ký thuế được áp dụng theo quy định của thông tư 166/2013/TT-BTC với mức tiền phạt cao nhất lên tới 2.000.000 đồng

Trích dẫn Luật

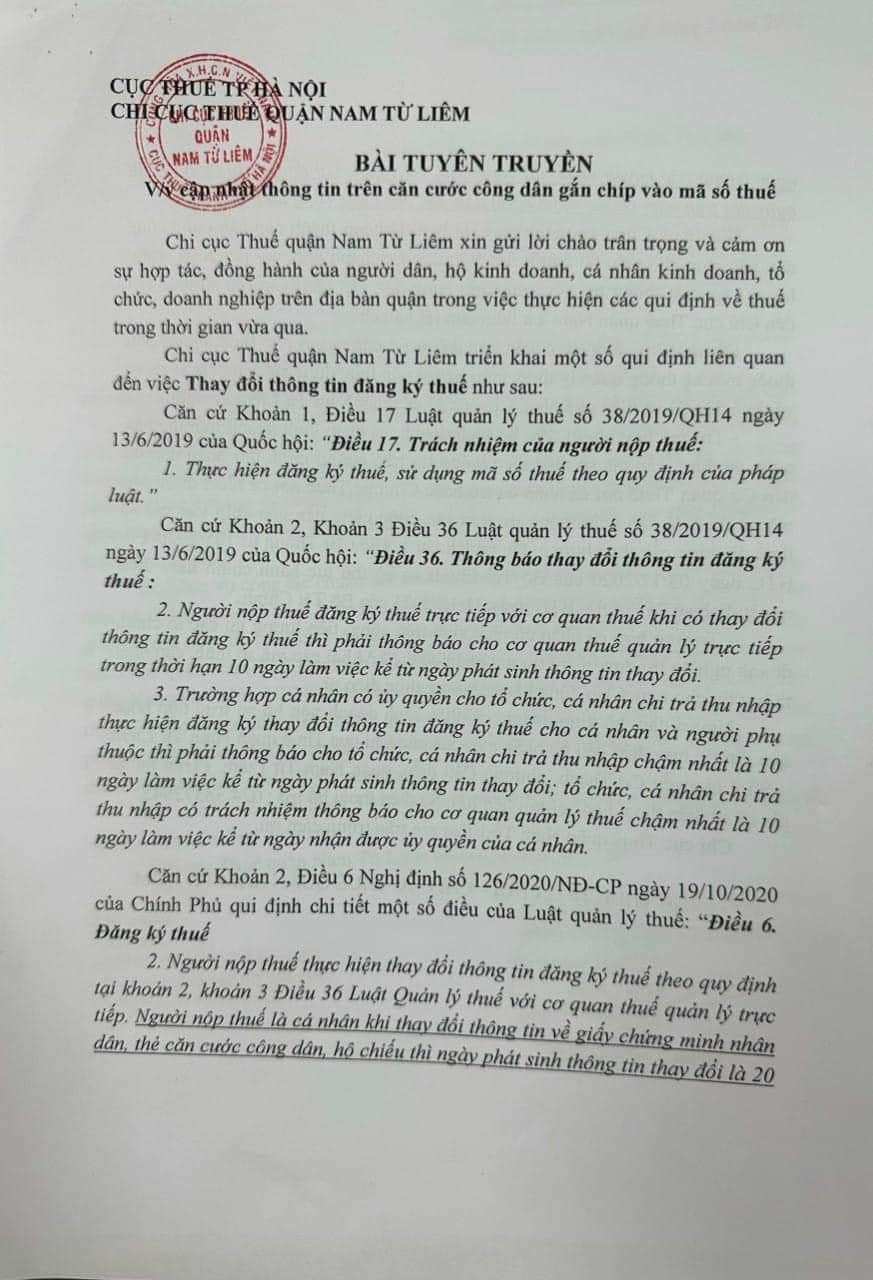

Điều 36 Luật quản lý thuế số 38/2019/QH14 về thông báo thay đổi thông tin đăng ký thuế

“…2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế khi có thay đổi thông tin đăng ký thuế thì phải thông báo cho cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi.

Trường hợp cá nhân có ủy quyền cho tổ chức, cá nhân chi trả thu nhập thực hiện đăng ký thay đổi thông tin đăng ký thuế cho cá nhân và người phụ thuộc thì phải thông báo cho tổ chức, cá nhân chi trả thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi; tổ chức, cá nhân chi trả thu nhập có trách nhiệm thông báo cho cơ quan quản lý thuế chậm nhất là 10 ngày làm việc kể từ ngày nhận được ủy quyền của cá nhân.”

Điều 12 Thông tư 95 quy định về trách nhiệm, thời hạn và địa điểm nộp hồ sơ thay đổi thông tin đăng ký thuế.

Điều 7 Thông tư 166 quy định về xử phạt đối với hành vi chậm nộp hồ sơ đăng ký thuế hoặc thông báo thay đổi thông tin trong hồ sơ đăng ký thuế so với thời hạn quy định

“Điều 7. Xử phạt đối với hành vi chậm nộp hồ sơ đăng ký thuế, chậm thông báo thay đổi thông tin trong hồ sơ đăng ký thuế so với thời hạn quy định

1, Phạt cảnh cáo đối với hành vi nộp hồ sơ đăng ký thuế hoặc thông báo thay đổi thông tin trong hồ sơ đăng ký thuế cho cơ quan thuế quá thời hạn quy định từ 01 ngày đến 10 ngày mà có tình tiết giảm nhẹ.

2, Phạt tiền 700.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 400.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 1.000.000 đồng đối với hành vi nộp hồ sơ đăng ký thuế hoặc thông báo thay đổi thông tin trong hồ sơ đăng ký thuế cho cơ quan thuế quá thời hạn quy định từ 01 ngày đến 30 ngày (trừ trường hợp quy định tại Khoản 1 Điều này).

3, Phạt tiền 1.400.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 800.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 2.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp hồ sơ đăng ký thuế hoặc thông báo thay đổi thông tin trong hồ sơ đăng ký thuế quá thời hạn quy định trên 30 ngày.

b) Không thông báo thay đổi thông tin trong hồ sơ đăng ký thuế.

c) Không nộp hồ sơ đăng ký thuế nhưng không phát sinh số thuế phải nộp.”

Khoản 6 Điều 11 Nghị định 125 quy định về xử phạt hành vi vi phạm về thời hạn thông báo thay đổi thông tin trong đăng ký thuế

“6. Quy định tại Điều này không áp dụng đối với trường hợp sau đây:

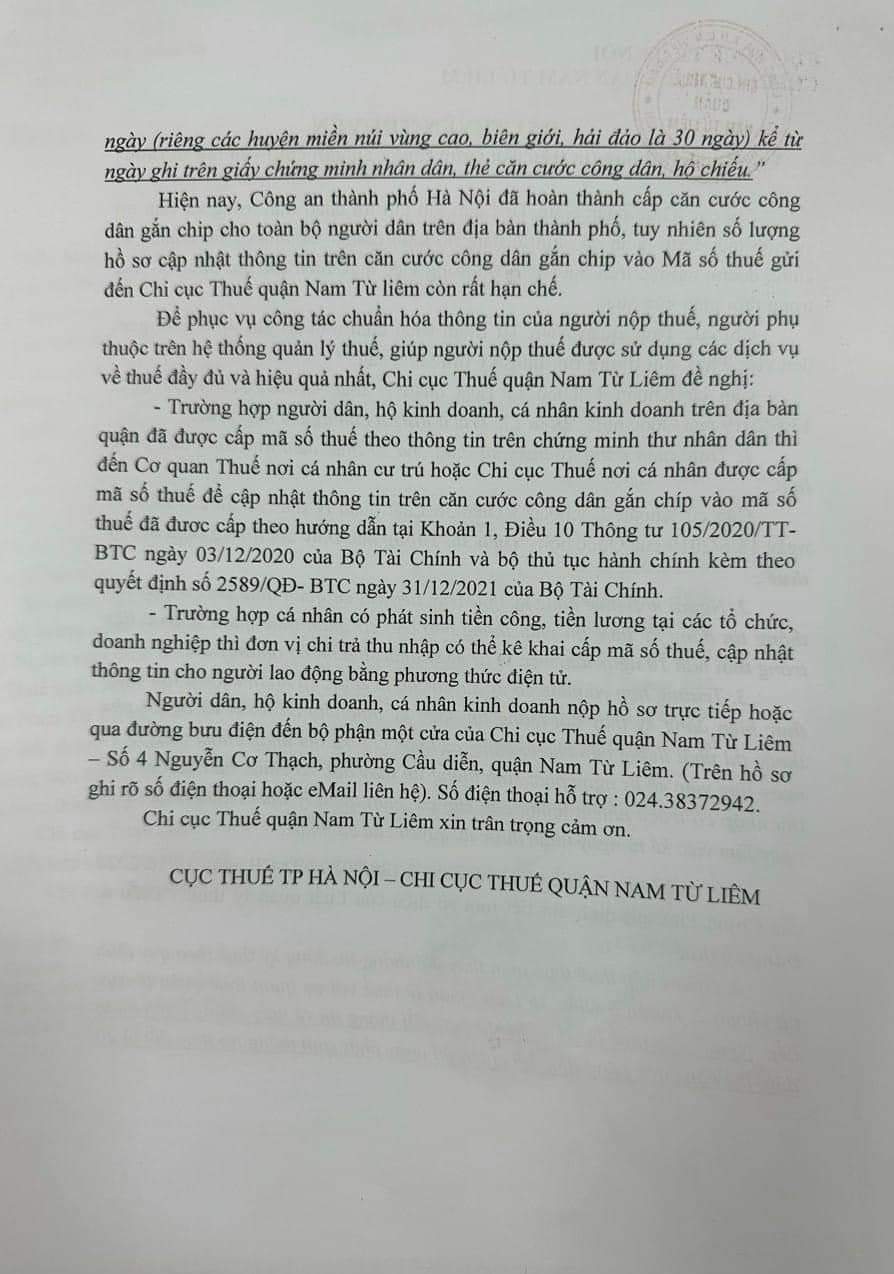

a) Cá nhân không kinh doanh đã được cấp mã số thuế thu nhập cá nhân chậm thay đổi thông tin về chứng minh nhân dân khi được cấp thẻ căn cước công dân;

b) Cơ quan chi trả thu nhập chậm thông báo thay đổi thông tin về chứng minh nhân dân khi người nộp thuế thu nhập cá nhân là các cá nhân ủy quyền quyết toán thuế thu nhập cá nhân được cấp thẻ căn cước công dân;…”

Tham khảo công văn 846/TCT-DNNCN năm 2023 như sau

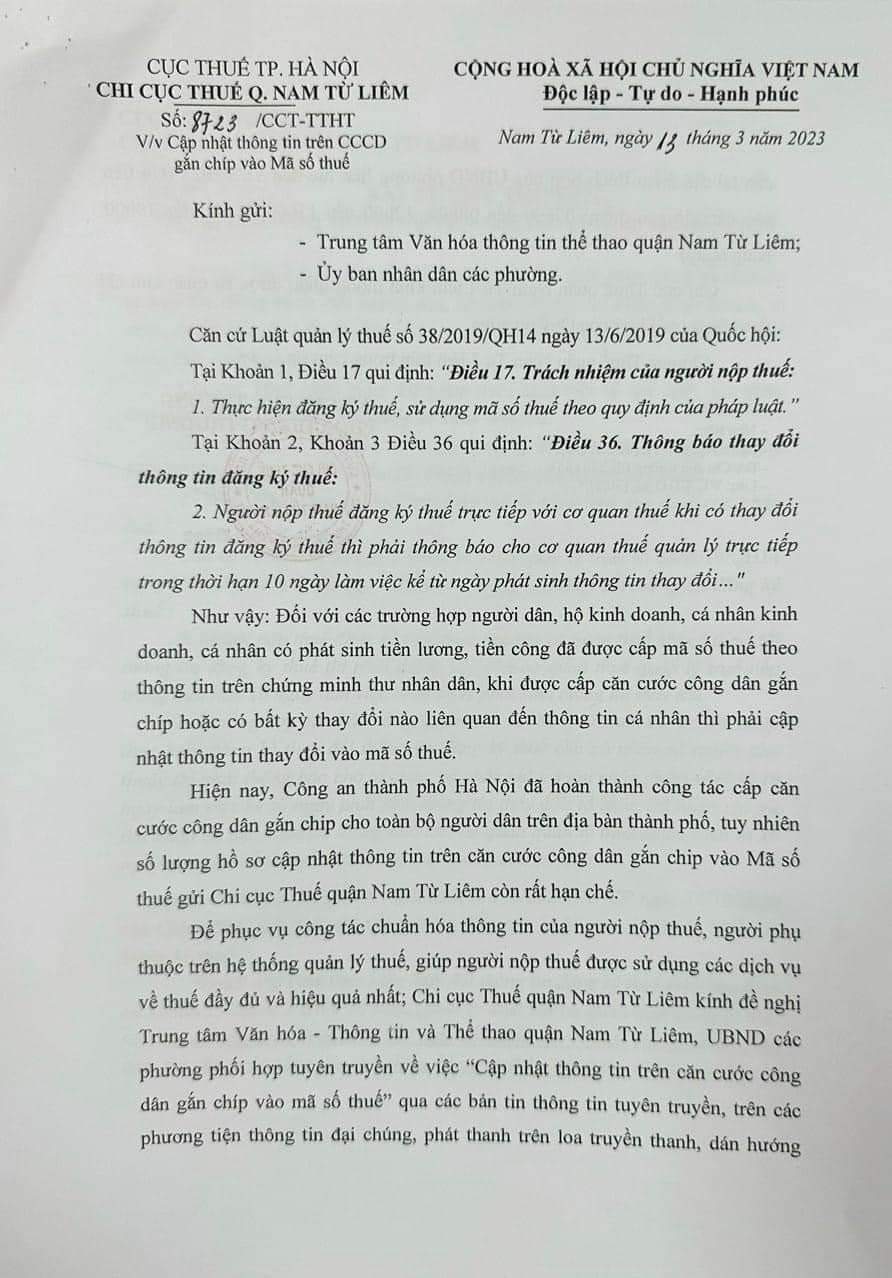

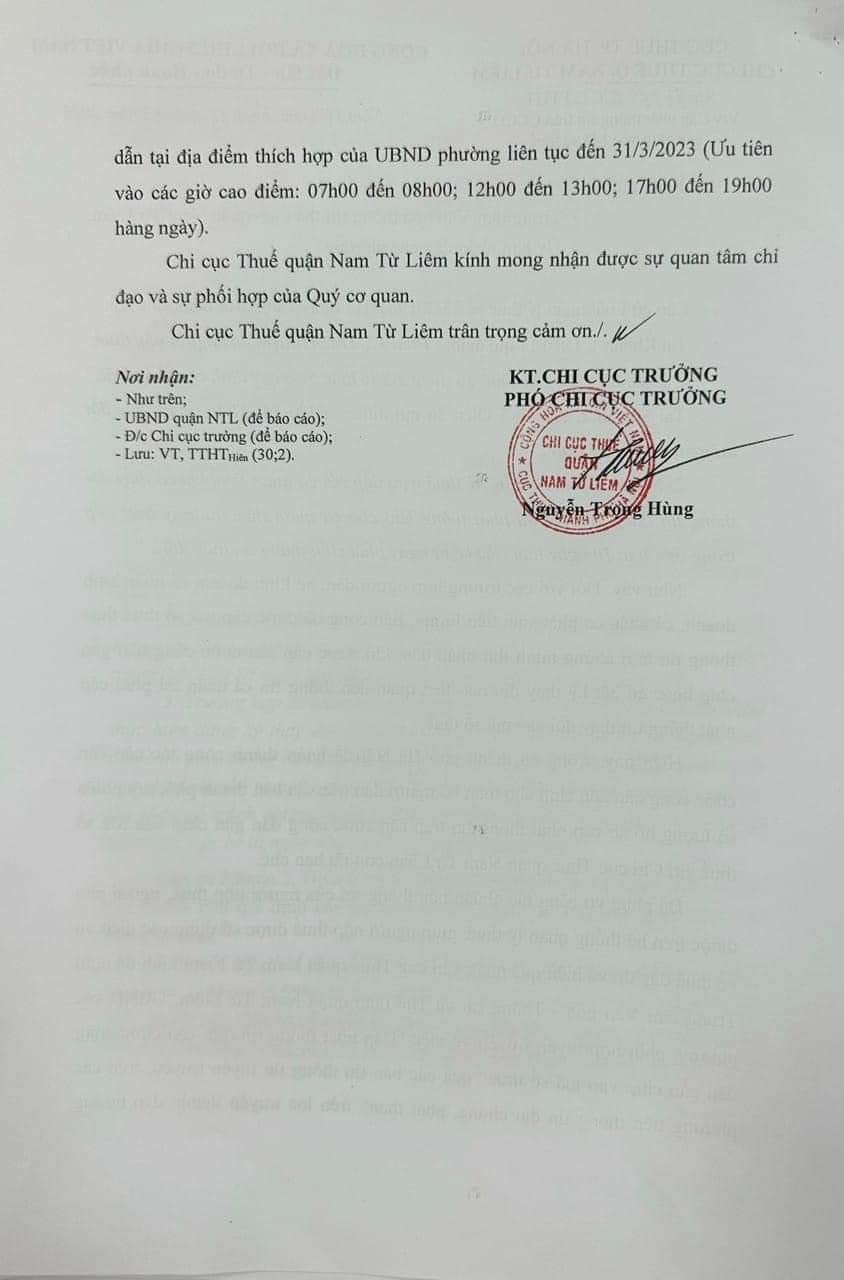

Ngày 21-3-2023, Tổng cục Thuế ban hành Công văn số 846/TCT-DNNCN về việc rà soát chuẩn hóa dữ liệu mã số thuế cá nhân theo Đề án phát triển ứng dụng dữ liệu về dân cư, định danh và xác thực điện tử phục vụ chuyển đổi số quốc gia giai đoạn 2022-2025, tầm nhìn đến 2030.

Việc rà soát chuẩn hóa dữ liệu mã số thuế cá nhân nhằm mục tiêu đảm bảo dữ liệu về thuế thống nhất với cơ sở dữ liệu quốc gia về dân cư, tiến tới chuyển sang sử dụng mã số định danh cá nhân thay cho mã số thuế theo Đề án phát triển ứng dụng dữ liệu về dân cư, định danh và xác thực điện tử phục vụ chuyển đổi số quốc gia giai đoạn 2022-2025, tầm nhìn đến 2030 được Thủ tướng Chính Phủ phê duyệt tại Quyết định số 06/QĐ-TTg ngày 6-1-2022. Cụ thể, đối tượng mã số thuế (MST) cá nhân cần rà soát phục vụ chuyển đổi sang mã định danh làm MST là các MST của cá nhân có quốc tịch Việt Nam và:

- – Là cá nhân có phát sinh thu nhập chịu thuế thu nhập cá nhân (TNCN), là người phụ thuộc theo quy định của pháp luật về thuế TNCN;

- – Là cá nhân có phát sinh nghĩa vụ với NSNN theo quy định của pháp luật về thuế, phí, lệ phí và các khoản khác thuộc NSNN;

- – Là cá nhân đại diện hộ kinh doanh sử dụng mã số thuế 10 số để kê khai các nghĩa vụ thuế của cá nhân đại diện hộ kinh doanh.

Dưới đây là thông báo của 1 số Cơ quan thuế

Tham khảo công văn số 16035/CT-TTHT của Cục thuế TP. Hà Nội ban hành ngày 09/04/2018.

Currently, the change from identity cards to citizenship identification is very common. So how many ways to change tax registration information in this case? And could it lead to a fine if not making a change notice?”

When changing from an identity card to a citizen’s identity, the taxpayer will change information with one of the following two options:

| Options | 1 / Personal information changes | 2 / Individuals authorize organizations to change information |

| Implementation procedures | – Prepare documents include

+ Copy does not require authentication of CCCD + Declaration form No. 08-MST – Submit dossiers directly to tax authorities directly managing them |

– Prepare documents include:

+ Copy does not require authentication of CCCD + Declaration form No. 05-ĐK-TH-TCT – Submit the application directly to the tax authority or via the web portal |

| Duration | 10 working days from the date of arising of the change information | – Individuals notify the income-paying organization within 10 working days from the date of change

– The income payer notifies the tax authority within 10 working days from the date of receipt of the authorization (Previously, it was 10 working days before the time of submitting the PIT finalization dossier). |

Note about the penalty, according to Decree 125/2020 / ND-CP, applied from December 5, 2020, in case of changing information from ID card to over-due citizen identification. no penalty.

However, before that, the penalty for delaying notification of changes to tax registration information was applied under the provisions of Circular 166/2013 / TT-BTC with the highest fine up to 2,000,000 VND.

Biên soạn: Lê Mạnh Chiến – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass