Một trong những mục tiêu khi nhà đầu tư nước ngoài thực hiện đầu tư vào Việt Nam, đó chính là lợi nhuận. Nếu như trước năm 2004, các doanh nghiệp có vốn đầu tư nước ngoài FDI khi chuyển lợi nhuận về nước phải nộp thuế thì từ năm 2004, khi Luật thuế thu nhập doanh nghiệp số 09/2003/QH11 có hiệu lực thì doanh nghiệp có vốn đầu tư nước ngoài FDI có thể chuyển một phần hay toàn bộ lợi nhuận ra nước ngoài.

| Thảo luận Topic tại https://www.facebook.com/groups/congvanketoan/ |

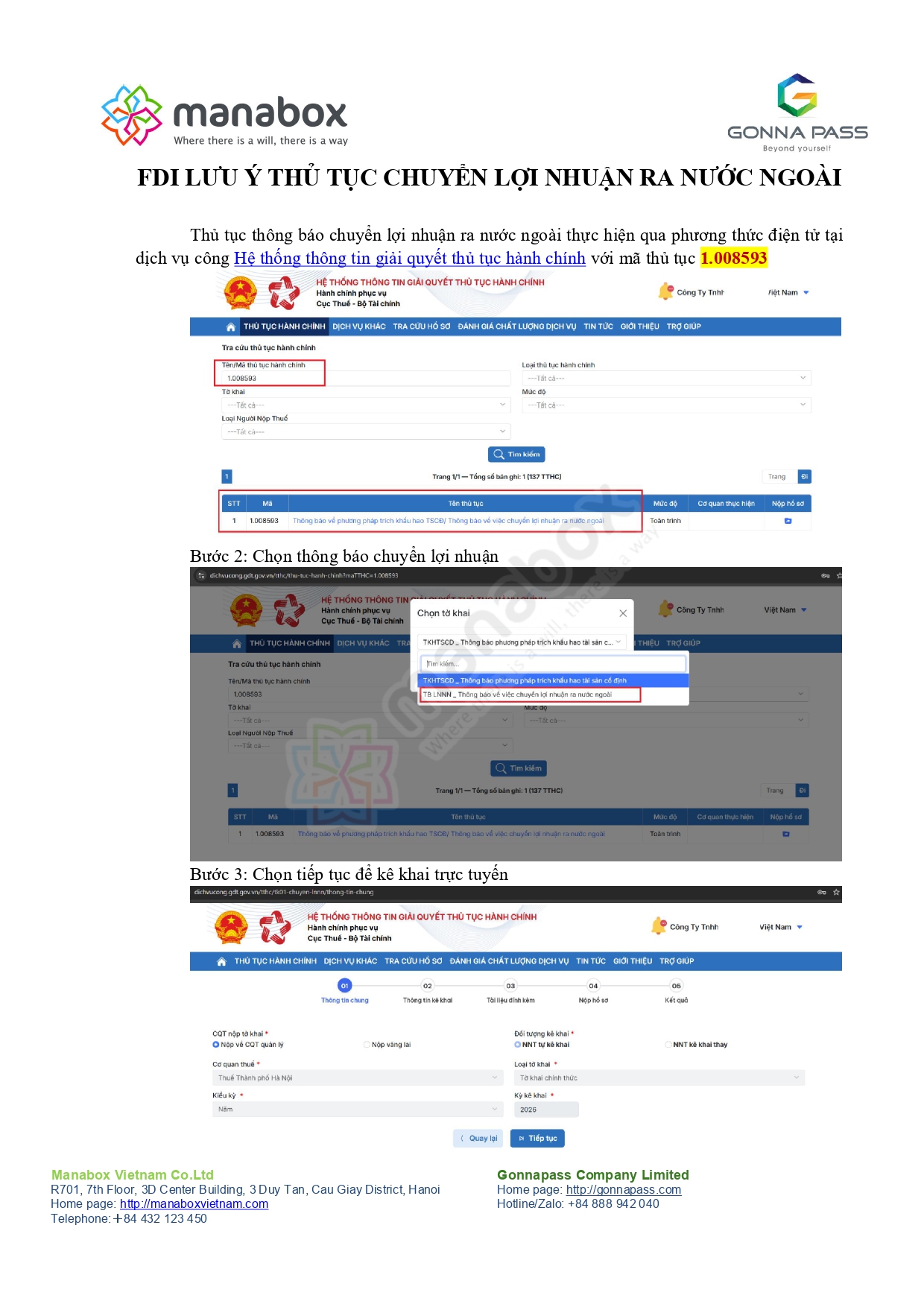

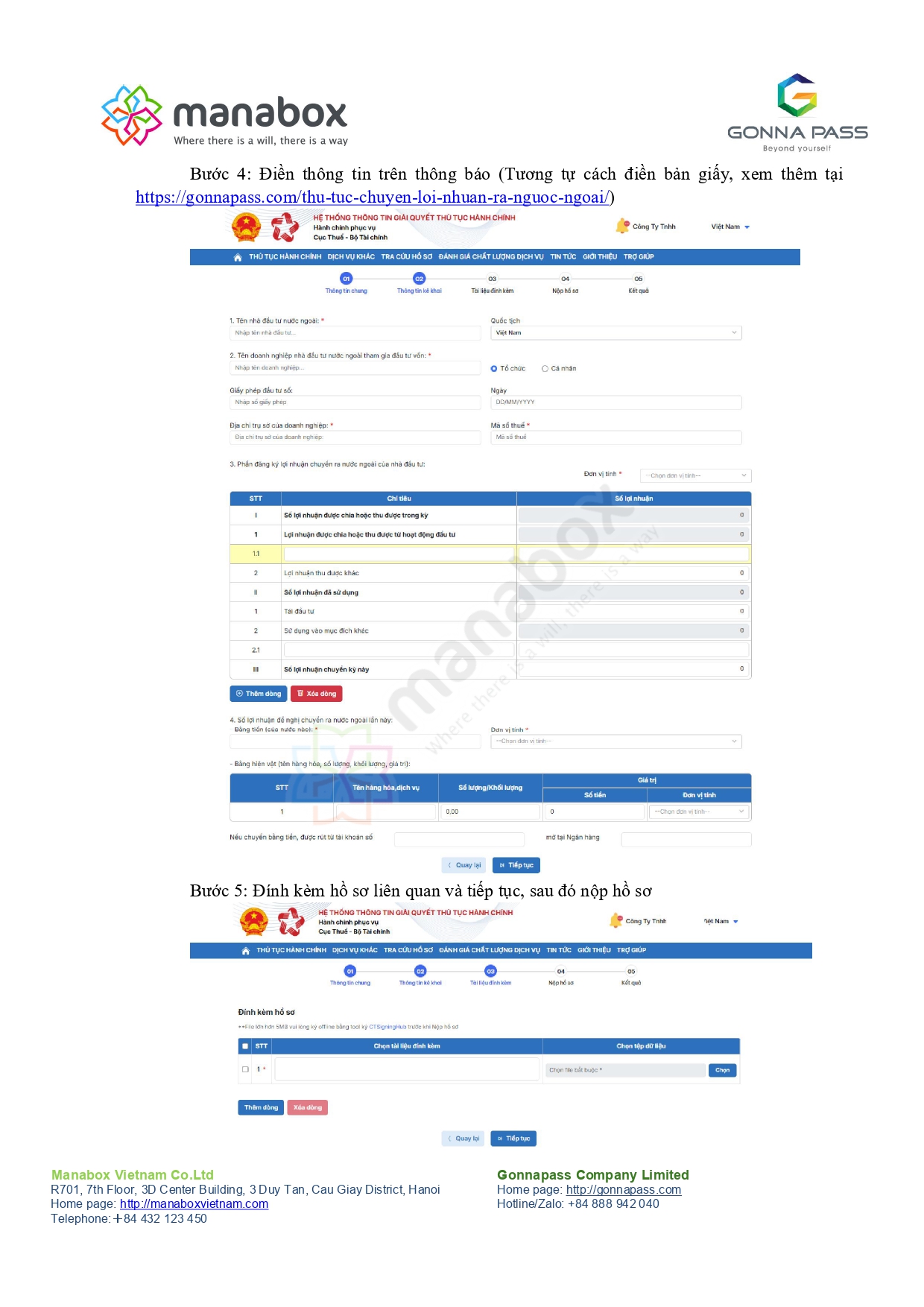

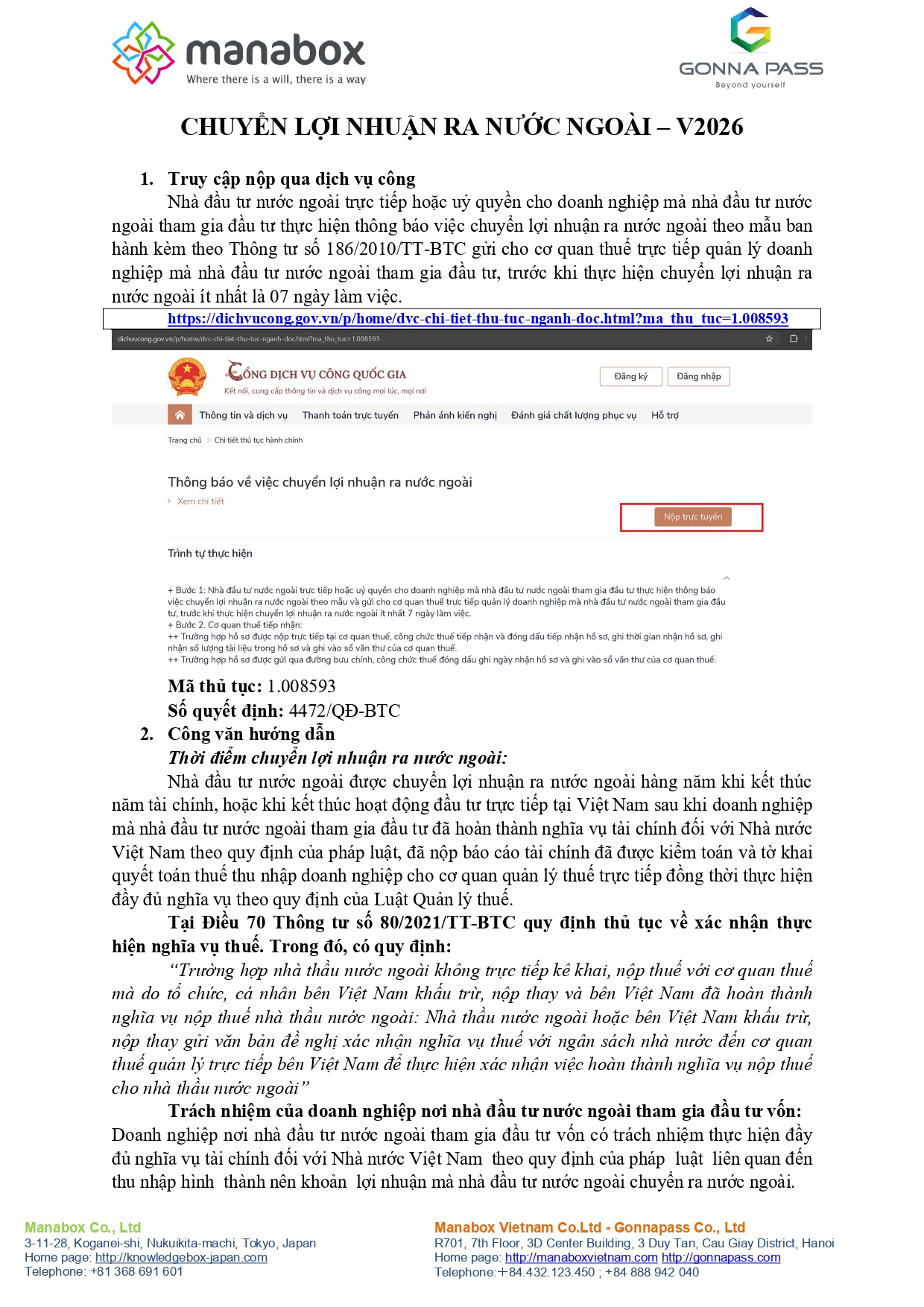

Thủ tục trên Dichvucong 2026

(1) Khi nào nhà đầu tư có thể chuyển lợi nhuận ra nước ngoài

Có 2 thời điểm là

> Chuyển lợi nhuận ra nước ngoài hàng năm

> Chuyển lợi nhuận ra nước ngoài khi kết thúc hoạt động đầu tư trực tiếp tại Việt Nam

(2) Điều kiện để chuyển lợi nhuận ra nước ngoài

Nhìn chung, với 2 thời điểm này thì nhà đầu tư cần đảm bảo một số điều kiện

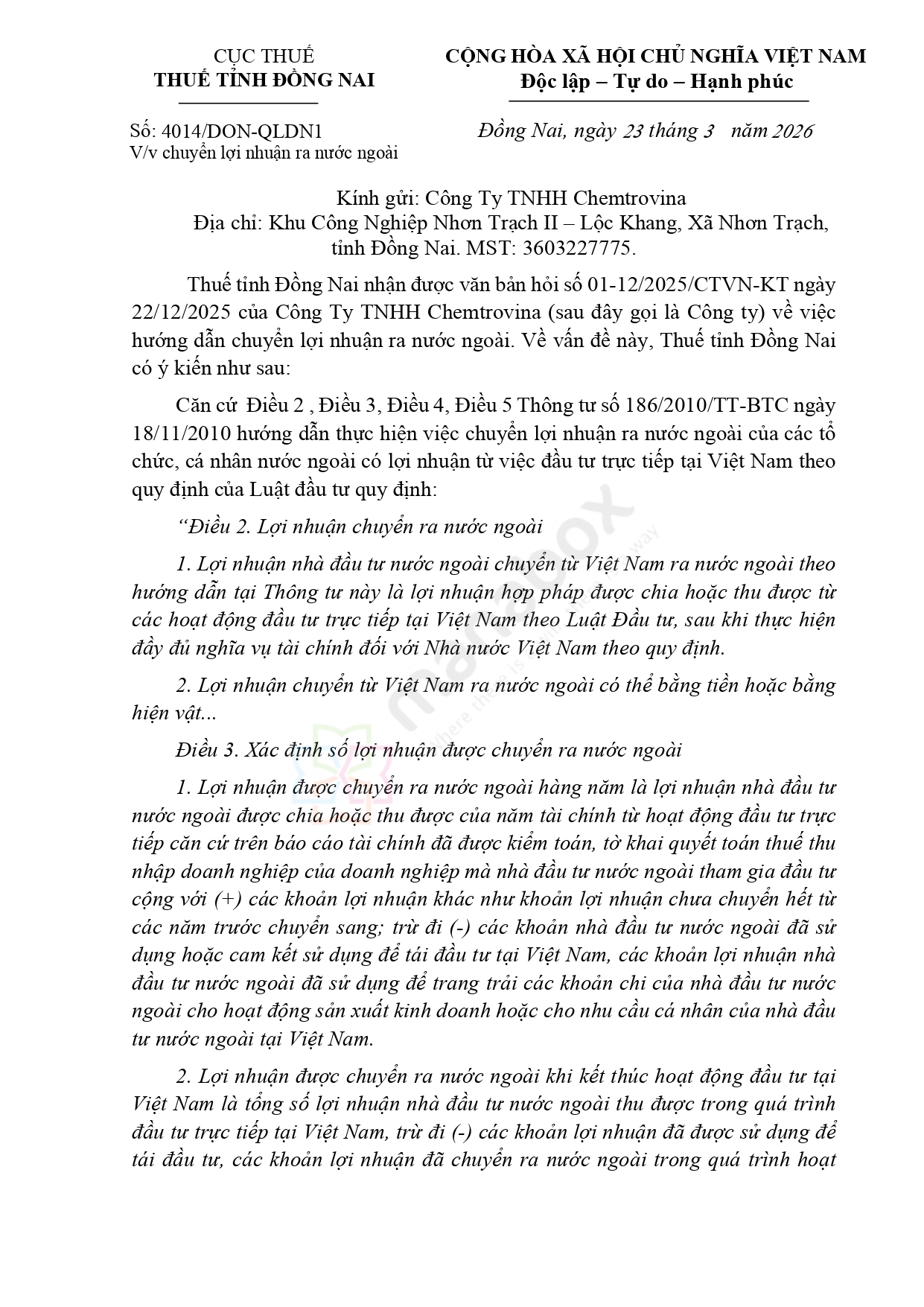

> Hoàn thành nghĩa vụ tài chính đối với Nhà nước Việt Nam, gồm cả việc thực hiện đầy đủ nghĩa vụ theo quy định của Luật Quản lý thuế đối với trường hợp kết thúc dự án đầu tư

> Đã nộp báo cáo tài chính được kiểm toán và tờ khai quyết toán thuế thu nhập doanh nghiệp năm tài chính

> Không còn số lỗ luỹ kế sau khi đã chuyển lỗ theo quy định

(3) Hình thức chuyển lợi nhuận ra nước ngoài

– Bằng hiện vật: Thực hiện quy đổi giá trị hiện vật theo quy định của pháp luật về xuất nhập khẩu hàng hoá và quy định của pháp luật liên quan

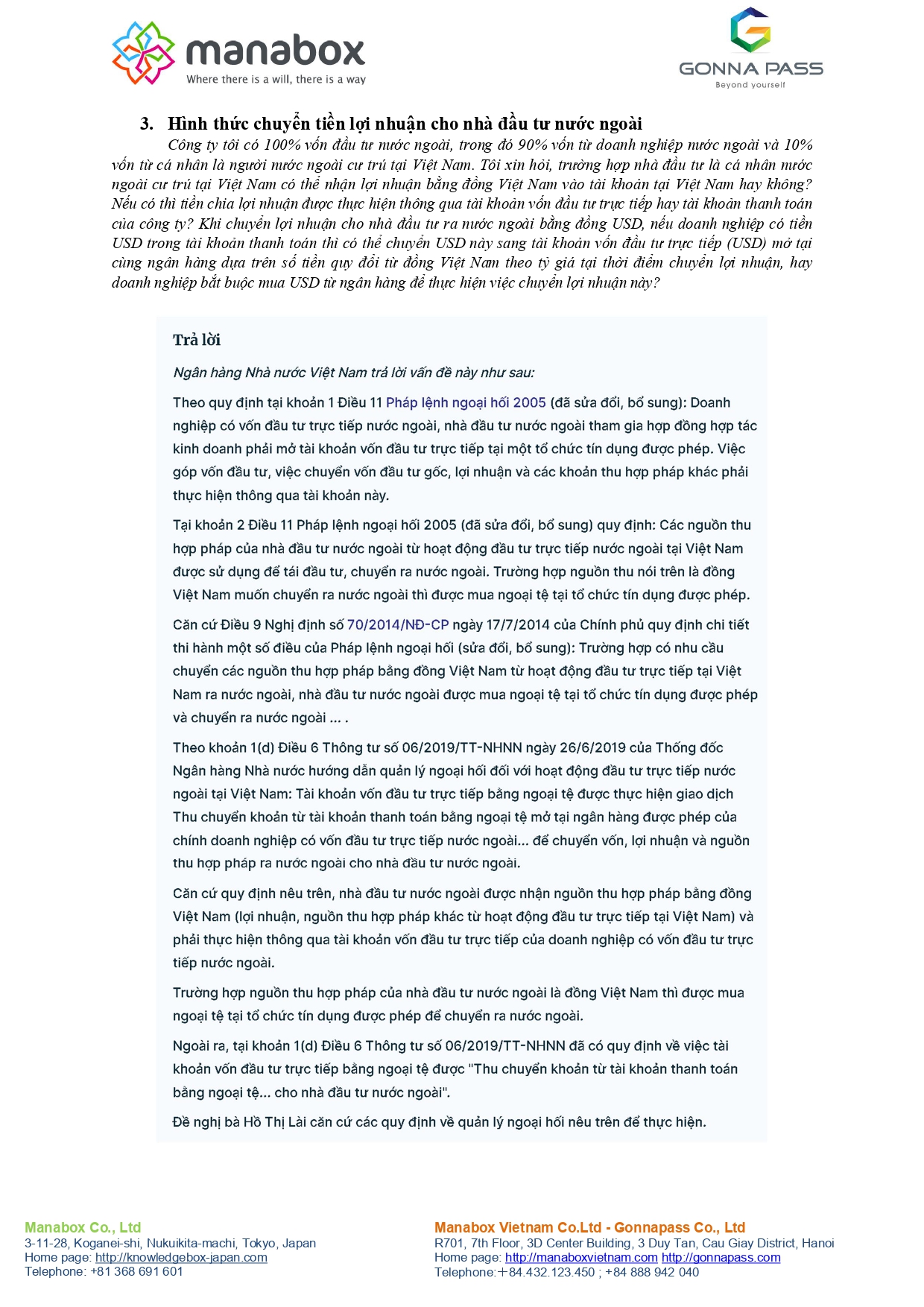

– Bằng tiền VNĐ hoặc ngoại tệ: Phải tuân thủ pháp luật về quản lý ngoại hối

(4) Xác định số lợi nhuận được chuyển ra nước ngoài

|

Lợi nhuận được chuyển

|

= | Lợi nhuận thu được của các năm tài chính đến thời điểm chuyển lợi nhuận (*) | – | Khoản lợi nhuận đã được sử dụng để tái đầu tư, đã chuyển ra nước ngoài trong quá trình hoạt động và các khoản đã sử dụng cho các chi tiêu khác của nhà đầu tư nước ngoài tại Việt Nam |

(*) Xác định theo báo cáo tài chính đã được kiểm toán, tờ khai quyết toán thuế thu nhập doanh nghiệp của doanh nghiệ có vốn đầu tư nước ngoài hoặc lợi nhuận sau khi kết thúc dự án (đã thanh tra/kiểm tra)

(5) Chuẩn bị hồ sơ

Sau khi xác định được các điều kiện đáp ứng để chuyển lợi nhuận và số lợi nhuận cần chuyển, doanh nghiệp có vốn đầu tư nước ngoài FDI tại Việt Nam thực hiện chuẩn bị các hồ sơ sau

(a) Thông báo việc chuyển lợi nhuận ra nước ngoài theo mẫu ban hành kèm theo Thông tư 186/2010/TT-BTC (Mẫu thông báo đính kèm: Mau Thong bao chuyen loi nhuan ra nuoc ngoai ban hanh theo TT 186-2020TT-BTC )

Lưu ý, trường hợp doanh nghiệp chuyển lợi nhuận tích lũy trong nhiều năm thì lập 01 thông báo theo mẫu cho cả giai đoạn và trên thông báo Công ty trình bày cụ thể số tiền chuyển lợi nhuận của từng năm (Công văn 55077/CT-TTHT)

(b) Giấy ủy quyền của nhà đầu tư nước ngoài cho doanh nghiệp được đầu tư thực hiện nộp hồ sơ

(c) Các hồ sơ đính kèm khác về xác nhận số lợi nhuận chuyển ra nước ngoài, ví dụ

– Với công ty TNHH: Quyết định chuyển lợi nhuận ra nước ngoài của doanh nghiệp được đầu tư

– Với công ty cổ phần: Nghị quyết của Đại hội đồng cổ đông về việc thực hiện chi trả cổ tức

(6) Nộp hồ sơ

– Thời hạn: Trước khi thực hiện chuyển lợi nhuận ra nước ngoài ít nhất là 07 ngày làm việc

– Nơi nộp: Cơ quan thuế trực tiếp quản lý doanh nghiệp có vốn đầu tư nước ngoài FDI

Lưu ý quan trọng: Trong thời gian 7 ngày làm việc này, cán bộ thuế sẽ kiểm tra tính đầy đủ và hợp lý của hồ sơ và đối chiếu nợ thuế trên hệ thống quản lý của cơ quan thuế và có quyền yêu cầu doanh nghiệp giải trình

– Thủ tục với ngân hàng:

Thực hiện chuyển lợi nhuận ra nước ngoài thông qua tài khoản vốn đầu tư. Công ty nên liên lạc với ngân hàng thương mại để hỏi thêm thông tin cụ thể về hồ sơ cần gửi ngân hàng vì một số ngân hàng có thể có yêu cầu hồ sơ khác nhau. Thông thường, hồ sơ chỉ bao gồm bản sao bộ hồ sơ chuyển lợi nhuận ra nước ngoài đã nộp cho cơ quan thuế.

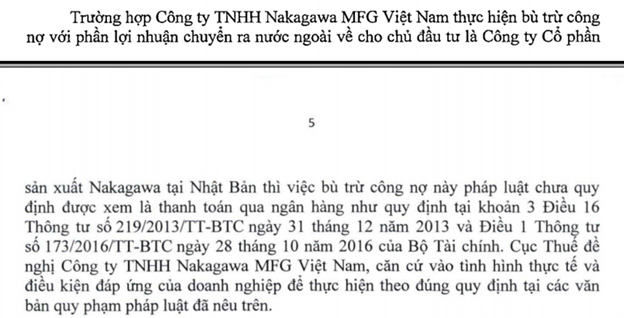

Ngoài ra, với phương thức bù trừ công nợ, hiện nay có các quan điểm khác nhau được áp dụng nên công ty cần gửi văn bản hỏi cơ quan thuế quản lý trực tiếp

(6) Có phải nộp thuế TNDN khi chuyển lợi nhuận ra nước ngoài?

Hiện nay, phần lợi nhuận sau thuế đã nộp thuế TNDN tại Việt Nam rồi không phải khấu trừ thêm thuế khi chuyển ra nước ngoài, tham khảo công văn 1447/CT-TTHT như sau

Về đối tượng áp dụng thông tư 186/2010/TT-BTC

Xem công văn số 948/TCT-CS

- Trường hợp các Công ty nước ngoài tiến hành hoạt động sản xuất kinh doanh tại Việt Nam dưới hình thức là Nhà thầu nước ngoài áp dụng chế độ kế toán tại Việt Nam và thực hiện đăng ký thuế, được cơ quan thuế cấp mã số thuế; thực hiện nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế GTGT trên cơ sở kê khai doanh thu, chi phí để xác định thu nhập chịu thuế TNDN theo quy định tại Mục 2 Thông tư số 103/2014/TT-BTC khi chuyển lợi nhuận thu được từ hoạt động kinh doanh tại Việt Nam ra nước ngoài phải thực hiện theo quy định tại Thông tư số 186/2010/TT-BTC nêu trên.

- Trường hợp công ty nước ngoài tiến hành hoạt động sản xuất kinh doanh tại Việt Nam dưới hình thức là Nhà thầu nước ngoài không thực hiện chế độ kế toán Việt Nam và thực hiện nộp thuế GTGT theo phương pháp tính trực tiếp trên GTGT, nộp thuế TNDN theo tỷ lệ % tính trên doanh thu theo quy định tại Mục 3 Thông tư số 103/2014/TT-BTC hoặc nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN theo tỷ lệ % trên doanh thu tính thuế theo quy định tại Mục 4 Thông tư số 103/2014/TT-BTC khi chuyển lợi nhuận thu được từ hoạt động kinh doanh tại Việt Nam ra nước ngoài theo quy định tại Điều 11 Luật đầu tư số 67/2014/QH13 thì không phải thực hiện theo quy định tại Thông tư số 186/2010/TT-BTC nêu trên. Thủ tục, hồ sơ chuyển lợi nhuận ra nước ngoài thực hiện theo quy định tại Thông tư số 186/2010/TT-BTC nêu trên.

Tham khảo công văn

Công văn 1750/CT-TTHT

Công văn 8583/CT-TTHT

(7) Nghĩa vụ thuế

>> Với nhà đầu tư là tổ chức, doanh nghiệp có vốn đầu tư nước ngoài FDI tại Việt Nam không phải khấu trừ thêm bất kỳ nghĩa vụ thuế nào.

>> Với nhà đầu tư là cá nhân, doanh nghiệp có vốn đầu tư nước ngoài FDI tại Việt Nam phải khấu trừ thuế TNCN theo thuế suất 5%

One of the goals when foreign investors invest in Vietnam is profit. If, before 2004, foreign-invested enterprises, when remitting their profits home, had to pay tax, from 2004, when the Law on Corporate Income Tax No. 09/2003 / QH11 took effect, the enterprise would have Foreign invested capital FDI can transfer part or all of its profits abroad.

- When can investors transfer profits overseas?

There are two times:

(1) Annual remittance of profits overseas

(2) Remittance of profits abroad upon the end of direct investment activities in Vietnam

- Conditions for the remittance of profits abroad

In general, with these 2 times, investors need to ensure a number of conditions:

(1) Fulfill financial obligations toward the State of Vietnam, including the full fulfillment of obligations under the Law on Tax Administration, for the case of termination of an investment project.

(2) Have submitted audited financial statements and fiscal year corporate income tax finalization return

(3) No more accumulated losses after carrying forward losses as prescribed

- Determine the amount of profits to be remitted abroad

| The amount of profit remit abroad

|

= | Profit earned in fiscal year to the date of profit transfer. (*) | – | Profit used for re- investment, transferred abroad during operation and amounts used for other expenditurs of foreign investor in Viet Nam. |

(*) Determined according to audited financial statements, corporate income tax finalization declarations of foreign invested enterprises or profit after project completion (inspected / examined)

- Prepare documents:

After determining the conditions for the transfer of profits and the amount of profits to be transferred, FDI enterprises in Vietnam shall prepare the following documents.

(1) Notice of the remittance of profits abroad using the form issued together with Circular 186/2010 / TT-BTC (Notice form attached: …)

Note, in case the enterprise transfers accumulated profits for many years, make 01 notice in the form for the whole period and on the notice the Company specifies the amount of profit transferred for each year (Official Letter 55077 / CT -TTHT)

(2) Authorization letter from the foreign investor for the invested enterprise to submit the application

(3) Other attachments for the remittance of profits, for example

– For a limited company: The decision to transfer profits abroad of the invested enterprise

– For a joint stock company: Resolution of the General Meeting of Shareholders on the implementation of the dividend payment

- Submission of documents

– Deadline: At least 07 working days before remitting profits abroad

– Place of submission: Tax authorities directly manage FDI enterprises

Important Note: During these 7 working days, tax officers will check the completeness and reasonableness of the documents and compare tax debts on the tax authority’s management system and request enterprises’s explanation if necessary.

- Mode of profit remittance abroad

(1) In kind: To convert the value of in kind in accordance with the law on import and export of goods and the provisions of relevant laws.

(2) In VND or foreign currency: Must comply with the laws on foreign exchange management

Note: Transfer profits abroad through investment capital account. The company should contact the commercial bank for more specific information about the application to be submitted to the bank as some banks may have different documentation requirements. Usually, the application only includes a copy of the profit remittance dossier submitted to the tax authority.

In addition, with the debt clearing method, different perspectives are being applied at present, so the company needs to send a written request to the supervisory tax authority.

Official Letter 1750 / CT-TTHT

Công văn 8583/CT-TTHT

- Tax obligations

– For institutional investors, FDI enterprises in Vietnam are not required to deduct any additional tax liability.

– For individual investors, FDI enterprises in Vietnam must deduct PIT at the rate of 5%.

Law Basis:

- Circular 186/2010 / TT-BTC.

- Article 9 of Circular No. 06/2019 / TT-NHNN dated June 26, 2019 of the State Bank of Vietnam guiding foreign exchange management for foreign direct investment activities in Vietnam

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.