Thủ tục xin xác nhận cư trú thuế tại Việt Nam được thực hiện như thế nào? Các giấy tờ, mẫu biểu và thời hạn đã được quy định tại văn bản về quản lý thuế.

Kết quả mẫu tham khảo

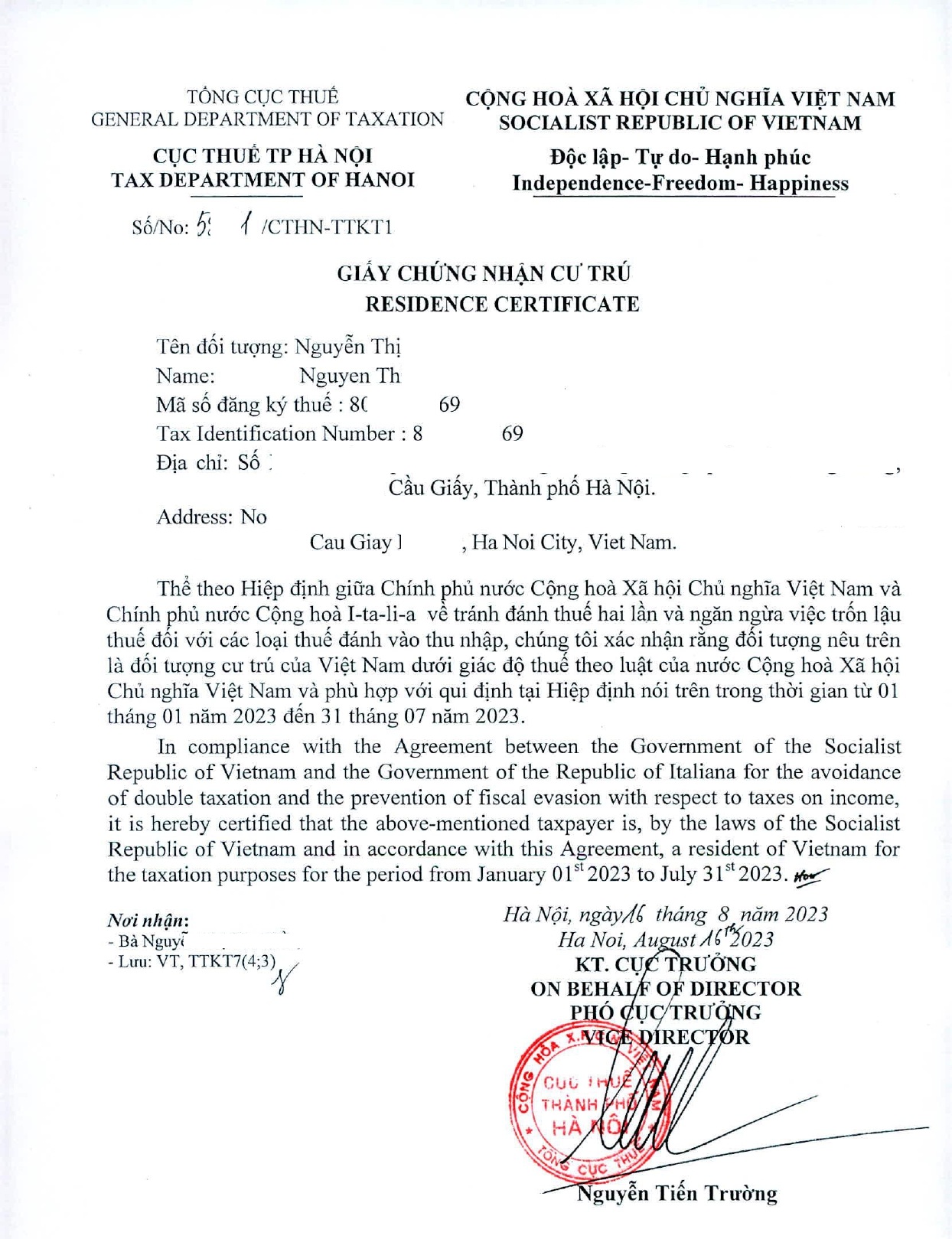

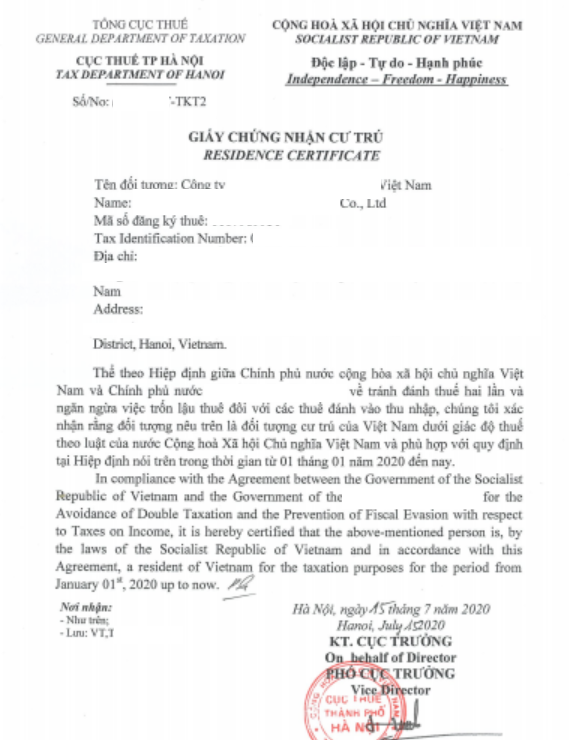

GIẤY CHỨNG NHẬN CƯ TRÚ

RESIDENCE CERTIFICATE

…Thể theo Hiệp định giữa Chính phủ nước Cộng hòa Xã hội Chủ nghĩa Việt Nam và Chính phủ nước Cộng hòa I-ta-li-a về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập, chúng tôi xác nhận rằng đối tượng nêu trên là đối tượng cư trú của Việt Nam dưới giác độ thuế theo luật của nước Cộng hòa Xã hội Chủ nghĩa Việt Nam và phù hợp với qui định tại Hiệp định nói trên trong thời gian từ 01 tháng 01 năm 2023 đến 31 tháng 07 năm 2023.

In compliance with the Agreement between the Government of the Socialist Republic of Vietnam and the Government of the Republic of Italiana for the avoidance of double taxation and the prevention of fiscal evasion with respect to taxes on income, it is hereby certified that the above-mentioned taxpayer is, by the laws of the Socialist Republic of Vietnam and in accordance with this Agreement, a resident of Vietnam for the taxation purposes for the period from January 01st 2023 to July 31st 2023

Thủ tục thực tế Manabox đã nộp:

Hồ sơ nộp xin giấy xác nhận cư trú tại Hà Nội gồm những tài liệu sau:

| STT | Mẫu biểu | Tham khảo |

| 1 | Mẫu 06. HTQT | 6. 06.HTQT |

| 2 | Giấy ủy quyền đi nộp | |

| 3 | Giấy ủy quyền ký thay nếu nhờ người khác kí thay | |

| 4 | Giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đầu tư bản copy có dấu treo | |

| 5 | Công văn thông báo về hiệp định tránh đánh thuế 2 lần giữa 2 nước |

Sau đó, bạn liên hệ với Cán bộ thuế để trao đổi thông tin, bổ sung hồ sơ (Nếu cần)

Lưu ý: Hiện tại CQT mới đang xác nhận giấy này cho đối tượng thực hiện: Công dân Việt Nam, Doanh nghiệp, Doanh nghiệp có vốn đầu tư nước ngoài, Tổ chức (không bao gồm doanh nghiệp, HTX)

Trường hợp người nước ngoài cần làm giấy này, vui lòng liên hệ cơ quan Thuế để được hỗ trợ

Cơ sở pháp lý

Căn cứ điểm a khoản 3 Điều 70 Thông tư số 80/2021/TT-BTC ngày 29/09/2021 của Bộ Tài chính:

Điều 70. Xác nhận việc thực hiện nghĩa vụ thuế

…3. Xác nhận đối tượng cư trú của Việt Nam:

a) Tổ chức, cá nhân yêu cầu xác nhận là đối tượng cư trú thuế của Việt Nam theo quy định tại Hiệp định thuế thực hiện thủ tục như sau:

a.1) Đối với các đối tượng đang là người nộp thuế, nộp Giấy đề nghị xác nhận cư trú của Việt Nam theo mẫu số 06/HTQT ban hành kèm theo phụ lục I Thông tư này và Giấy ủy quyền (trong trường hợp người nộp thuế uỷ quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định thuế) đến Cục Thuế nơi đăng ký thuế.

a.2) Đối với các đối tượng không phải là đối tượng khai, nộp thuế:

a.2.1) Giấy đề nghị theo hướng dẫn tại tiết a.1 khoản 3 Điều này;

a.2.2) Xác nhận của cơ quan quản lý hoặc chính quyền địa phương về nơi thường trú hoặc nơi đăng ký hộ khẩu đối với cá nhân hoặc giấy đăng ký thành lập đối với các tổ chức.

a.2.3) Xác nhận của cơ quan chi trả thu nhập (nếu có). Trường hợp không có xác nhận này, đối tượng nộp đơn tự khai trong đơn và chịu trách nhiệm trước pháp luật;

a.2.4) Giấy ủy quyền trong trường hợp người nộp thuế uỷ quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định thuế.

Tham khảo dịch vụ: Hỗ trợ xin giấy xác nhận cư trú

English:

Article 70. Confirmation of fulfillment of tax obligations

Confirmation of Vietnamese residents:

a) Procedures for confirmation of Vietnamese residents under Double Taxation Agreements:

a.1) If the applicant is a taxpayer, submit the application form No. 06/HTQT in Appendix I hereof (and the authorization letter if the taxpayer authorizes the legal representative to follow the procedures) to the Department of Taxation where taxpayer registration is granted.

a.2) If the applicant is not a taxpayer:

a.2.1) The application form specified in Point a.1 Clause 3 of this Article;

a.2.2) Confirmation of the supervisory authority or local authority of the permanent residence (for individuals) or the certificate of registration (for organizations).

a.2.3) Confirmation of the income-paying organization (if any). If this confirmation is not available, the applicant shall make a declaration in the application form and take legal responsibility for this;

a.2.4) The authorization letter in case the taxpayer authorizes the legal representative to follow procedures for application of the Double Taxation Agreement.

- b) Within 07 working days from the receipt of the complete application, the Department of Taxation shall, pursuant to Article 4 of the Double Taxation Agreement on definition of “resident”, consider issuing the residence certificate according to Form No. 07/HTQT in Appendix I hereof to the applicant.

In case the Double Taxation Agreement is applied in the other member state and the tax authority of the member state requests the Vietnamese resident to provide the certificate of residence issued by a Vietnamese tax authority using the form of the foreign tax authority: If the form contains similar information as that on Form No. 07/HTQT in Appendix I hereof or extra information under the management of the tax authority (nationality, business lines of the applicant), the Department of Taxation shall give confirmation on this form.

In case additional information or documents are needed while processing the application for tax exemption or reduction, the tax authority shall send a request according to Form No. 01/TB-BSTT-NNT enclosed with Decree No. 126/2020/ND-CP to the taxpayer.

Within 10 working days from the day on which the request is issued by the tax authority, the taxpayer shall provide explanation or supplementary documents to the tax authority.

Biên soạn: Phan Thị Thùy Dung – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.