Nguyên tắc kê khai Thuế GTGT vãng lai của công trình xây dựng ngoại tỉnh được mô tả ở bài viết dưới đây.

Theo quy định kê khai

Đối tượng kê khai

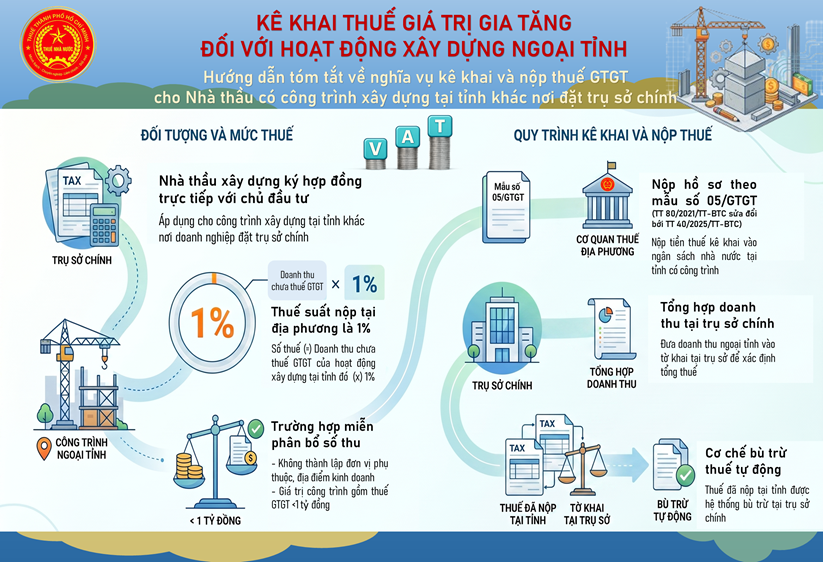

Người nộp thuế là nhà thầu xây dựng, ký hợp đồng trực tiếp với chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi có trụ sở chính của người nộp thuế, bao gồm cả công trình, hạng mục công trình xây dựng liên quan tới nhiều tỉnh thì người nộp thuế thực hiện khai thuế giá trị gia tăng của các công trình, hạng mục công trình đó với cơ quan thuế nơi có công trình xây dựng.

Ngoại trừ, hoạt động kinh doanh xây dựng tại địa bàn cấp tỉnh khác nơi có trụ sở chính nhưng không thành lập đơn vị phụ thuộc, địa điểm kinh doanh tại địa bàn cấp tỉnh đó mà giá trị công trình xây dựng bao gồm cả thuế giá trị gia tăng dưới 1 tỷ đồng thì doanh nghiệp không phải nộp bảng phân bổ số thu.

Mức thuế suất

Số thuế giá trị gia tăng phải nộp cho từng tỉnh của hoạt động xây dựng bằng (=) doanh thu chưa có thuế giá trị gia tăng đối với hoạt động xây dựng tại từng tỉnh nhân (x) với 1%.

Hồ sơ khai thuế, nộp thuế

– Người nộp thuế thực hiện khai thuế giá trị gia tăng theo mẫu số 05/GTGT ban hành kèm theo phụ lục II Thông tư số 80/2021/TT-BTC (mẫu này được sửa đổi bởi khoản 7 Điều 1 Thông tư số 40/2025/TT-BTC) và nộp tiền thuế đã kê khai vào ngân sách nhà nước tại tỉnh nơi có công trình xây dựng.

– Người nộp thuế phải tổng hợp doanh thu chưa có thuế giá trị gia tăng đối với hoạt động xây dựng vào hồ sơ khai thuế tại trụ sở chính để xác định số thuế phải nộp cho toàn bộ hoạt động sản xuất kinh doanh tại trụ sở chính. Số thuế giá trị gia tăng đã nộp tại tỉnh nơi có công trình xây dựng được bù trừ với số thuế giá trị gia tăng phải nộp tại trụ sở chính (người nộp thuế không phải kê khai số thuế GTGT đã nộp tại tỉnh vào tờ khai thuế tại trụ sở chính mà cơ quan thuế tự thực hiện bù trừ)

Công ty phải xác định hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành. Về mã ngành xây dựng, xem công văn 828/BTC-TCT

Xem công văn 3606/CT-TTHT

…Công ty có trụ sở chính tại Bắc Ninh có các hoạt động: thi công lắp đặt hệ thống máy nén khí; hệ thống bơm chân không; hệ thống tản nhiệt và đường ống máy nén khí ở ngoại tỉnh.

- Công ty căn cứ hợp đồng thi công lắp đặt và mục đích sử dụng của sản phẩm thi công này để xác định hoạt động thi công lắp đặt theo hợp đồng của Công ty có thuộc hoạt động xây dựng không. Công ty tham khảo QĐ 27/2018/QĐ-TTg, Luật Xây dựng 50/2014/QH13 và các văn bản pháp luật chuyên ngành liên quan để xác định đúng ngành nghề hoạt động của Công ty.

- Trường hợp các hoạt động thi công trên được xác định là hoạt động xây dựng theo quy định thì Công ty thực hiện kê khai thuế GTGT, nộp hồ sơ khai thuế theo mẫu số 05/GTGT (Thông tư 80/2021/TT-BTC) và nộp thuế GTGT theo doanh thu chưa có thuế GTGT đối với hoạt động xây dựng nhân (x) với 1% tại cơ quan thuế nơi có phát sinh hoạt động xây dựng theo Điều 13 thông tư 80/2021/TT-BTC

Từ năm 2021, quy định được áp dụng theo điều 11 Nghị định 126/2020, cụ thể:

“2. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có hoạt động, kinh doanh trên nhiều địa bàn cấp tỉnh khác nơi người nộp thuế có trụ sở chính theo quy định tại điểm b khoản 4 Điều 45 Luật Quản lý thuế thực hiện hạch toán tập trung tại trụ sở chính (trừ các trường hợp quy định tại khoản 1, khoản 3, khoản 4, khoản 5 và khoản 6 Điều này) tại cơ quan thuế quản lý trụ sở chính.

Đồng thời, người nộp thuế phải nộp Bảng phân bổ số thuế phải nộp (nếu có) theo từng địa bàn cấp tỉnh nơi được hưởng nguồn thu ngân sách nhà nước (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh) cho cơ quan thuế quản lý trụ sở chính, trừ một số trường hợp sau đây không phải nộp Bảng phân bổ số thuế phải nộp

a) Thuế giá trị gia tăng của hoạt động kinh doanh vận tải của người nộp thuế mà các tuyến đường vận tải đi qua địa bàn các tỉnh khác nơi người nộp thuế đóng trụ sở chính.

b) Thuế giá trị gia tăng của hoạt động kinh doanh bảo hiểm và tái bảo hiểm.

c) Thuế giá trị gia tăng của hoạt động kinh doanh xây dựng (bao gồm cả xây dựng đường giao thông, đường dây tải điện, đường ống dẫn nước, đường ống dẫn dầu, đường ống dẫn khí) tại địa bàn cấp tỉnh khác nơi có trụ sở chính nhưng không thành lập đơn vị phụ thuộc, địa điểm kinh doanh tại địa bàn cấp tỉnh đó mà giá trị công trình xây dựng bao gồm cả thuế giá trị gia tăng dưới 1 tỷ đồng.

d) Thuế thu nhập doanh nghiệp của đơn vi phụ thuộc, địa điểm kinh doanh có thu nhập được hưởng ưu đãi thuế thu nhập doanh nghiệp. Người nộp thuế phải xác định riêng số thuế thu nhập doanh nghiệp phải nộp cho hoạt động được hưởng ưu đãi với cơ quan thuế quản lý nơi có đơn vị phụ thuộc, địa điểm kinh doanh và không được tính phân bổ cho đơn vị phụ thuộc, địa điểm kinh doanh khác của người nộp thuế.

đ) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp của đơn vị phụ thuộc, địa điểm kinh doanh của người nộp thuế là doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

e) Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ (trừ lợi nhuận sau thuế của hoạt động xổ số điện toán)…

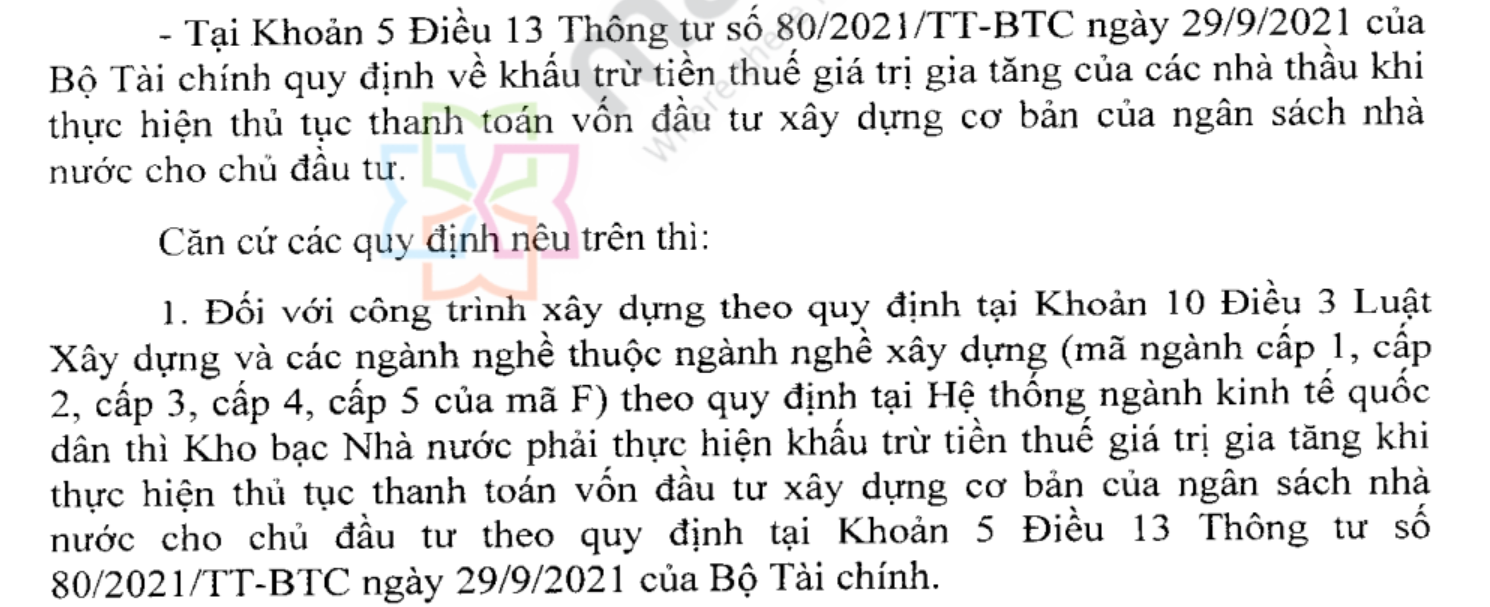

Căn cứ Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế (có hiệu lực thi hành từ 01/01/2022), tại Điều 13 quy định khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng:

“Điều 13. Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

- Các trường hợp được phân bổ:

…c)Hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành;…”

Phương pháp phân bổ:

…c) Phân bổ thuế giá trị gia tăng phải nộp đối với hoạt động xây dựng:

Số thuế giá trị gia tăng phải nộp cho từng tỉnh của hoạt động xây dựng bằng (=) doanh thu chưa có thuế giá trị gia tăng đối với hoạt động xây dựng tại từng tỉnh nhân (x) với 1%.…

3.Khai thuế, nộp thuế:

…c) Đối với hoạt động xây dựng:

c.1) Người nộp thuế là nhà thầu xây dựng, ký hợp đồng trực tiếp với chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi có trụ sở chính của người nộp thuế, bao gồm cả công trình, hạng mục công trình xây dựng liên quan tới nhiều tỉnh thì người nộp thuế thực hiện khai thuế giá trị gia tăng của các công trình, hạng mục công trình đó với cơ quan thuế nơi có công trình xây dựng theo mẫu số 05/GTGT ban hành kèm theo phụ lục II Thông tư này; nộp tiền thuế đã kê khai vào ngân sách nhà nước tại tỉnh nơi có công trình xây dựng. Trường hợp Kho bạc Nhà nước đã thực hiện khấu trừ theo quy định tại khoản 5 Điều này thì người nộp thuế không phải nộp tiền vào ngân sách nhà nước tương ứng với số tiền thuế Kho bạc Nhà nước đã khấu trừ.

…”

– Thực hiện hướng dẫn tại công văn số 4384/TCT-CS ngày 12/11/2021 của Tổng cục Thuế v/v giới thiệu các nội dung mới của Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

“Điểm mới 2: Sửa đổi quy định về khai thuế GTGT đối với hoạt động xây dựng tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính (hoạt động xây dựng được xác định theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành), cụ thể:

Sửa đổi về đối tượng khai thuế, nộp thuế là nhà thầu hoặc nhà thầu phụ trực tiếp ký hợp đồng hoặc phụ lục hợp đồng với chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính.…”

Hướng dẫn khai thuế vãng lai ngoại tỉnh (Tờ khai 05/GTGT) mới nhất

Xây dựng vãng lai cho doanh nghiệp chế xuất…

- > Trường hợp hoạt động xây dựng diễn ra trong khu phi thuế quan thuộc tỉnh khác nơi Công ty đóng trụ sở chính, được áp dụng thuế suất GTGT 0% nếu đáp ứng các quy định

- > Không phát sinh số thuế GTGT phải nộp đối với khoản thu từ hoạt động xây dựng này thì không phải thực hiện phân bổ số thuế phải nộp cho từng tỉnh nơi có hoạt động kinh doanh

- > Công ty không phải thực hiện khai thuế GTGT của công trình, hạng mục công trình đó với cơ quan thuế nơi có công trình xây dựng theo mẫu 05/GTGT (ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC)

- Trường hợp Nhà thầu phụ ký hợp đồng trực tiếp với Nhà thầu chính, không ký hợp đồng trực tiếp với Chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi đóng trụ sở chính thì Nhà thầu phụ không phải khai thuế GTGT của các công trình đó với cơ quan thuế nơi có công trình xây dựng

Căn cứ các quy định trên, trường hợp của Công ty TNHH Vietnam Biken (có trụ sở chính tại Hà Nội) có hoạt động xây dựng (hoạt động xây dựng được xác định theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành) tại tỉnh khác nơi Công ty đóng trụ sở chính thực hiện hạch toán tập trung tại trụ sở chính theo quy định tại khoản 2, khoản 4 Điều 11 Nghị định số 126/2020/NĐ-CP thực hiện khai thuế, tính thuế và nộp hồ sơ khai thuế cho cơ quan thuế quản lý trực tiếp và phân bổ số thuế phải nộp cho từng tỉnh nơi có hoạt động kinh doanh theo quy định tại Khoản 1, Điều 12 Thông tư 80/2021/TT-BTC . Trường hợp hoạt động xây dựng diễn ra trong khu phi thuế quan thuộc tỉnh khác nơi Công ty đóng trụ sở chính, được áp dụng thuế suất thuế GTGT 0% nếu đáp ứng các quy định tại Điểm b, Khoản 2, Điều 9 Thông tư 219/2013/TT-BTC và không phát sinh số thuế GTGT phải nộp đối với khoản doanh thu từ hoạt động xây dựng này thì không phải thực hiện phân bố số thuế phải nộp cho từng tỉnh nơi có hoạt động kinh doanh. Do đó, Công ty không phải thực hiện khai thuế giá trị gia tăng của các công trình, hạng mục công trình đó với cơ quan thuế nơi có công trình xây dựng theo mẫu 05/GTGT ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC .

Trường hợp Nhà thầu phụ ký hợp đồng trực tiếp với Nhà thầu chính, không ký hợp đồng trực tiếp với Chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi đóng trụ sở chính thì Nhà thầu phụ không phải khai thuế giá trị gia tăng của các công trình đó với cơ quan thuế nơi có công trình xây dựng theo hướng dẫn tại tiết c.1, điểm c, Khoản 3, Điều 13 Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Khai thuế như thế nào

Xem tại bản tin sau

https://manaboxvietnam.com/cach-dien-to-khai-thue-gtgt-vang-lai-ngoai-tinh-05-gtgt/

Nộp thuế như thế nào

Xem tại bản tin sau

Chỉ tiêu 39 trên tờ khai thuế GTGT trừ thuế đã nộp ngoại tỉnh – Current VAT

Trước đó, quy định như thế nào

Tham khảo các quy định tại hướng dẫn dưới đây:

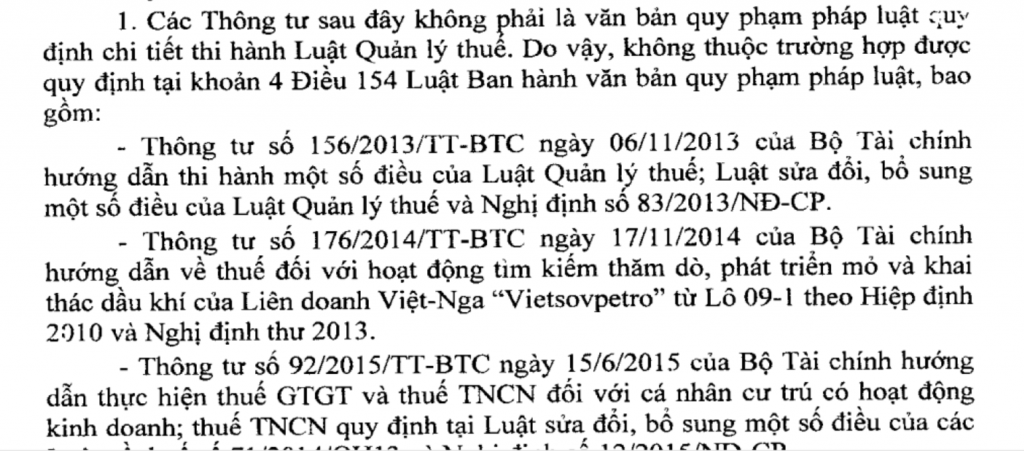

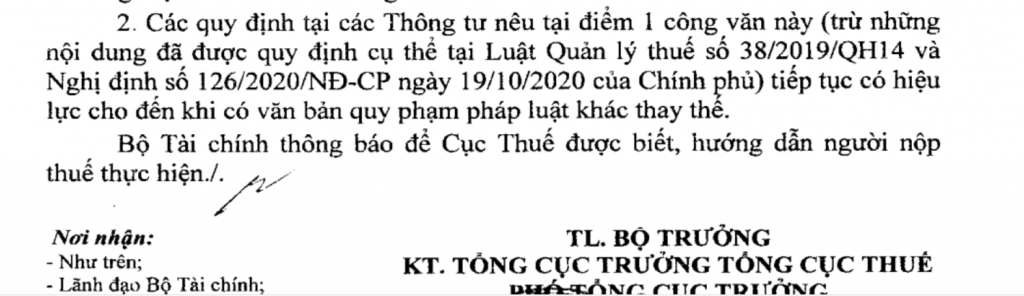

Tuy nhiên, trong thời gian Bộ Tài chính chưa ban hành văn bản hướng dẫn chi tiết, quy định tại thông tư 156/2013/TT-BTC vẫn tiếp tục được áp dụng. Tham khảo công văn 1938/BTC-TCT đính kèm

Tham khảo đầy đủ công văn tại: 563_21_Tam thoi phan bo thue vang lai theo thong tu cu_GTGT

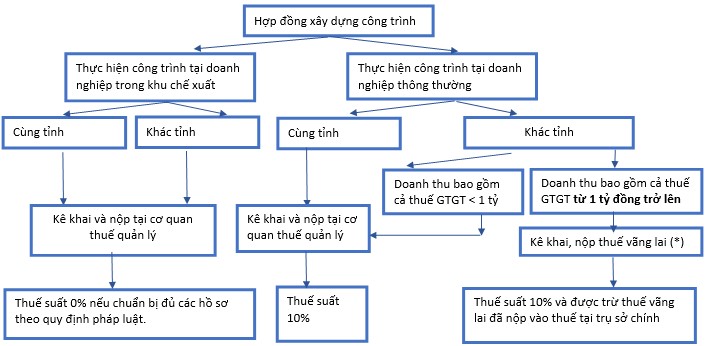

Một số trường hợp doanh nghiệp cần phải lưu ý về nghĩa vụ nộp thuế tại địa bàn tỉnh khác khi có công trình xây dựng vãng lai. Bài viết tóm tắt tổng quát về nghĩa vụ thuế vãng lai và hướng dẫn xử lý khi doanh nghiệp đã không nộp thuế GTGT vãng lai mà nộp toàn bộ thuế của công trình tại trụ sở chính.

Sơ đồ tóm tắt về nghĩa vụ thuế vãng lai của công trình xây dựng

Theo đó, có một số trường hợp mặc dù thuộc điều chỉnh của quy định nộp thuế vãng lai nhưng doanh nghiệp không phải nộp thuế.

Hướng dẫn xử lý khi doanh nghiệp đã không nộp thuế GTGT vãng lai mà nộp toàn bộ thuế của công trình tại trụ sở chính

Trường hợp doanh nghiệp do không nắm rõ quy định của luật thuế nhưng thực tế đã kê khai và nộp đầy đủ số thuế GTGT phải nộp tại trụ sở chính thì

1, Không bị xử phạt về hành vi trốn thuế, không phải nộp tiền chậm nộp đối với số thuế GTGT vãng lai (Có thể bị phạt hành chính về hành vi chậm nộp hồ sơ khai thuế)

2, Làm thủ tục điều chỉnh thu Ngân sách Nhà nước

Tham khảo công văn số 3409/TCT-CS ngày 21 tháng 8 năm 2015

Trường hợp từ tháng 02/2013 – 02/2015 (trong thời gian Công ty chưa thành lập chi nhánh tại tỉnh Quảng Trị), Công ty TNHH SX-TM Hưng Phát phát sinh hoạt động kinh doanh, bán hàng vãng lai tại tỉnh Quảng Trị thì Công ty phải thực hiện kê khai, nộp thuế GTGT vãng lai đối với hoạt động bán hàng nêu trên với Cục Thuế tỉnh Quảng Trị. Công văn số 1765/TCT-KK ngày 08/5/2015 của Tổng cục Thuế gửi UBND tỉnh Quảng Trị về việc hướng dẫn kê khai, nộp thuế của Công ty TNHH sản xuất thương mại Hưng Phát tại tỉnh Quảng Trị là đúng quy định, đề nghị Cục Thuế tỉnh Quảng Bình nghiên cứu hướng dẫn Công ty thực hiện theo hướng dẫn tại công văn số 1765/TCT-KK nêu trên.

Do Công ty TNHH SX-TM Hưng Phát đã kê khai và nộp đầy đủ số thuế GTGT phải nộp tại Quảng Bình (bao gồm số thuế GTGT vãng lai phải nộp tại Quảng Trị), Công ty không bị xử phạt về hành vi trốn thuế, không phải nộp tiền chậm nộp đối với số thuế GTGT vãng lai phát sinh tại Quảng Trị. Để giảm thủ tục hành chính, tạo thuận lợi cho người nộp thuế, Tổng cục Thuế hướng dẫn điều chỉnh số thuế GTGT Công ty đã nộp tại Quảng Bình sang số thuế GTGT vãng lai phải nộp tại Quảng Trị như sau:

– Cục Thuế tỉnh Quảng Bình hướng dẫn Công ty có văn bản đề nghị chuyển số thuế GTGT vãng lai phải nộp tại Quảng Trị từ tháng 02/2013 – 02/2015 đã nộp tại Quảng Bình, từ tài khoản KBNN tỉnh Quảng Bình sang tài khoản KBNN tỉnh Quảng Trị để hoàn thành nghĩa vụ nộp thuế GTGT vãng lai tại Cục Thuế tỉnh Quảng Trị.

– Căn cứ văn bản đề nghị của Công ty, Cục Thuế tỉnh Quảng Bình thực hiện lập văn bản (không lập Giấy đề nghị điều chỉnh thu NSNN mẫu C1-07/NS) gửi Kho bạc Nhà nước tỉnh Quảng Bình, khi lập văn bản đề nghị cần nêu rõ về lý do chuyển số nộp NSNN, thông tin số tiền đề nghị chuyển từ KBNN tỉnh Quảng Bình sang KBNN tỉnh Quảng Trị để Cục Thuế tỉnh Quảng Trị có cơ sở hạch toán số đã nộp của người nộp thuế.

Tham khảo công văn số 929/TCT-KK ngày 22 tháng 3 năm 2013

Để giảm thiểu thủ tục hành chính cho Doanh nghiệp, trường hợp Công ty TNHH Công nghiệp nặng Doosan Việt Nam có trụ sở chính tại Quảng Ngãi phát sinh hoạt động xây dựng, lắp đặt vãng lai tại Quảng Ninh từ tháng 01/2011-03/2012 phát sinh 08 hóa đơn với số thuế GTGT phải nộp là 23.882.594.988 đồng. Công ty đã kê khai, nộp, hoàn thuế tại Cục thuế tỉnh Quảng Ngãi thì Công ty không phải kê khai, nộp bổ sung số thuế này tại Quảng Ninh. Công ty bị xử phạt vi phạm hành chính về thuế đối với hành vi kê khai và nộp hồ sơ khai thuế không đúng quy định.

Từ hóa đơn thứ 9 trở đi đề nghị Cục thuế tỉnh Quảng Ngãi hướng dẫn đơn vị kê khai, nộp thuế tại Cục thuế tỉnh Quảng Ninh theo quy định hiện hành.

Biên soạn: Lê Thị Minh Ngoan – Tư vấn viên