Bài viết tóm tắt thông tin về chính sách thuế ở Đài Loan. Cơ quan chịu trách nhiệm thu thuế là Bộ Tài chính, một phần của Viện Hành chính, là cơ quan chính phủ cao nhất chịu trách nhiệm thực hiện các chính sách thuế và giám sát việc phân cấp và thu thuế. Thuế áp dụng ở cả cấp Trung ương và địa phương.

Thuế Trung Ương (Thuế quốc gia)

Hai loại thuế lớn tồn tại ở cấp quốc gia là

- > Thuế hải quan: do Tổng cục Hải quan quản lý, có văn phòng địa phương trên khắp cả nước

- > Thuế nội địa, do các cơ quan quản lý thuế quốc gia trực thuộc chính phủ trung ương chịu trách nhiệm giám sát, gồm

- >> Thuế giá trị gia tăng:

- >> Thuế thu nhập;

- >> Thuế bất động sản và quà tặng;

- >> Thuế thuốc lá và rượu;

- >> Thuế hàng hóa;

- >> Thuế giao dịch chứng khoán; Và

- >> Thuế giao dịch tương lai

Thuế địa phương

Các đô thị, quận và thành phố riêng lẻ thành lập Văn phòng quản lý thu và chịu trách nhiệm thu nhiều loại thuế, bao gồm:

- > Thuế đất nông nghiệp

- > Thuế giá trị đất

- > Thuế tăng giá trị đất

- > Thuế nhà

- > Thuế giấy phép xe

- > Thuế chứng thư

- > Thuế trước bạ

- > Thuế giải trí

Một số thông tin cơ bản về các sắc thuế thường gặp bao gồm

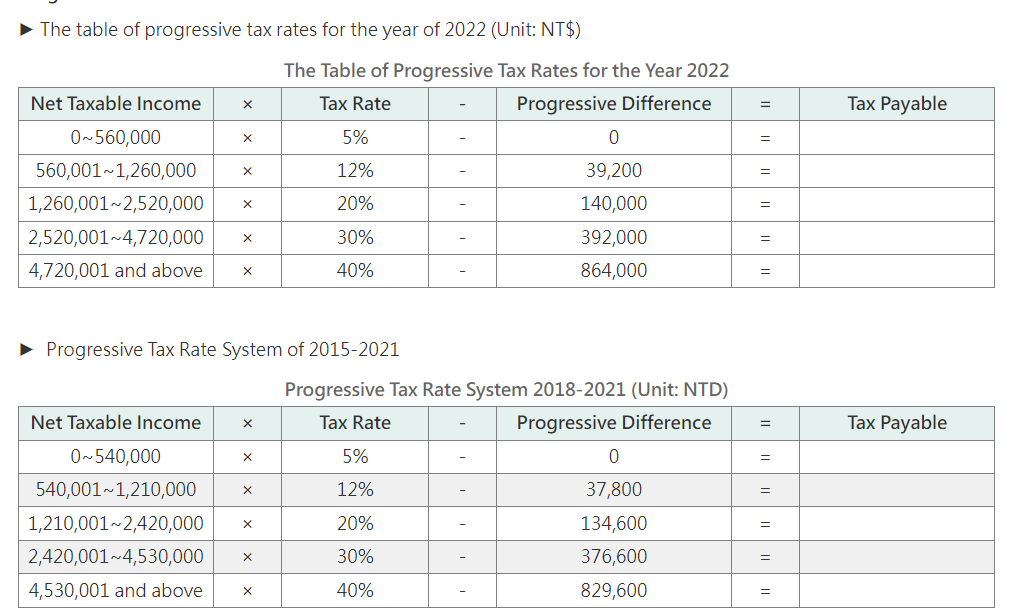

1/ Thuế thu nhập cá nhân

Thuế thu nhập cá nhân thu theo biểu thuế lũy tiến từng phần 5 bậc với thuế suất cao nhất là 40% như sau:

2/ Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp áp dụng thuế suất 20%, trừ một số trường hợp miễn thuế theo quy định:

3/ Thuế giá trị gia tăng

Thuế suất VAT thông thường là 5%. Đối với việc bán hàng hóa, dịch vụ liên quan đến xuất khẩu, thuế GTGT giảm xuống 0%.

Thực trạng áp dụng Chuẩn mực Kế toán quốc tế (IFRS) tại Đài Loan

* Tình trạng áp dụng IFRS ở Đài Loan

– Tất cả các công ty đại chúng trong nước có kinh doanh chứng khoán trên thị trường bắt buộc áp dụng và có thể lựa chọn áp dụng các khuôn khổ sau: Chuẩn mực IFRS được thông qua bởi FSC hoặc chuẩn mực BCTC quốc tế IFRS do IASB ban hành mà được chấp thuận bởi FSC.

Chuẩn mực IFRS được thông qua bởi FSC khác với các chuẩn mực IFRS do IASB ban hành vì có một số nội dung đã được loại bỏ và ngày hiệu lực của một số chuẩn mực được áp dụng chậm hơn so với ngày hiệu lực của chuẩn mực IFRS do IASB ban hành.

Đối với các doanh nghiệp sử dụng chuẩn mực IFRS được thông qua bởi FSC thì BCTC tham chiếu tới IFRS được thông qua bởi FSC. Còn đối với các doanh nghiệp sử dụng IFRS được ban hành bởi IASB thì BCTC phải tham chiếu tới chuẩn mực này. Không có BCTC nào được áp dụng đồng thời cả hai khuôn khổ chuẩn mực.

– Tất cả các tổ chức tài chính (bao gồm cả các tổ chức tài chính có chứng khoán không giao dịch trên thị trường), ngoại trừ các hợp tác xã tín dụng, các công ty thẻ tín dụng và trung gian bảo hiểm thì đều bắt buộc phải trình bày BCTC theo chuẩn mực IFRS được thông qua bởi FSC bắt đầu từ năm 2013 (cho phép áp dụng dụng sớm từ năm 2012).

– Đối với các công ty đại chúng không niêm yết, các hợp tác xã tín dụng, các công ty thẻ tín dụng và trung gian bảo hiểm thì đều bắt buộc phải trình bày BCTC theo chuẩn mực IFRS được thông qua bởi FSC bắt đầu từ năm 2015 (cho phép áp dụng dụng sớm từ năm 2013). – Đối với các công ty nước ngoài niêm yết ở Đài Loan: được tự nguyện áp dụng và có thể lựa chọn một trong các khuôn khổ sau để lập BCTC cho mục đích niêm yết là: chuẩn mực IFRS được thông qua bởi FSC hoặc chuẩn mực IFRS đầy đủ hoặc chuẩn mực kế toán Mỹ (US GAAP).

Từ năm 2013, các công ty con chưa niêm yết của công ty nước ngoài thì được tự nguyện áp dụng chuẩn mực IFRS do IASB ban hành được FSC chấp thuận.

– Đối với các doanh nghiệp vừa và nhỏ: không có quy định bắt buộc hay tự nguyện áp dụng chuẩn mực IFRS nhưng các doanh nghiệp này có thể lựa chọn chuẩn mực IFRS được thông qua bởi FSC hoặc chuẩn mực kế toán của Đài Loan.

* Đối tượng áp dụng IFRS

– Các đối tượng bắt buộc áp dụng chuẩn mực IFRS được thông qua bởi FSC:

+ Là các tổ chức tài chính (ngoại trừ các hợp tác xã tín dụng, các công ty thẻ tín dụng và trung gian bảo hiểm) bắt đầu áp dụng từ năm 2013;

+ Là các công ty đại chúng không niêm yết, các hợp tác xã tín dụng, các công ty thẻ tín dụng và trung gian bảo hiểm bắt đầu áp dụng từ năm 2015.

– Các đối tượng bắt buộc và có thể lựa chọn áp dụng chuẩn mực IFRS được thông qua bởi FSC hoặc chuẩn mực IFRS do IASB ban hành mà được chấp thuận bởi FSC là tất cả các công ty đại chúng trong nước có kinh doanh chứng khoán trên thị trường.

– Các đối tượng tự nguyện áp dụng chuẩn mực IFRS do IASB ban hành được FSC chấp thuận là các công ty con chưa niêm yết của công ty nước ngoài.

– Các đối tượng được tự nguyện áp dụng và lựa chọn áp dụng chuẩn mực IFRS được thông qua bởi FSC hoặc chuẩn mực IFRS đầy đủ do IASB ban hành là các công ty nước ngoài niêm yết ở Đài Loan.

* Lộ trình áp dụng IFRS

Ngày 14/5/2009, Ủy ban giám sát tài chính (FSC) Đài Loan đã công bố lộ trình áp dụng IFRS ở Đài Loan. Lộ trình áp dụng IFRS gồm 2 giai đoạn:

– Giai đoạn 1: Các công ty niêm yết và các tổ chức tài chính (ngoại trừ các hợp tác xã tín dụng, các công ty thẻ tín dụng và trung gian bảo hiểm) bắt buộc phải trình bày BCTC theo chuẩn mực IFRS được thông qua bởi FSC bắt đầu từ năm 2013.

Các công ty này được phép áp dụng sớm chuẩn mực từ năm 2012 khi đáp ứng đủ các tiêu chí và được sự chấp thuận của FSC.

– Giai đoạn 2: Các công ty đại chúng chưa niêm yết (là các công ty chịu sự điều chỉnh của Luật giao dịch chứng khoán và chịu sự giám sát của FSC mặc dù các công ty này không có cổ phiếu niêm yết), hợp tác xã tín dụng, các công ty thẻ tín dụng và trung gian bảo hiểm bắt buộc phải trình bày BCTC theo chuẩn mực IFRS được thông qua bởi FSC bắt đầu từ năm năm 2015. Các công ty này được phép áp dụng sớm chuẩn mực từ năm 2013.

Các doanh nghiệp tại Đài Loan mất khoảng 3 – 4 năm để chuẩn bị cho việc áp dụng IFRS.

* Áp dụng chuẩn mực IFRS cho việc lập BCTC hợp nhất hay BCTC riêng

Tất cả các công ty có lựa chọn áp dụng chuẩn mực IFRS thì đều phải thực hiện trong việc lập BCTC hợp nhất.

Tuy nhiên, các chuẩn mực IFRS mà được thông qua bởi FSC (hoặc chuẩn mực IFRS do IASB ban hành đã được sự chấp thuận của FSC) được áp dụng bắt buộc khi trình bày trên BCTC riêng với một điều chỉnh: phương pháp vốn chủ sở hữu là bắt buộc để hạch toán các khoản đầu tư vào các công ty con trong BCTC riêng (dưới tiêu đề của “BCTC chỉ cho Công ty mẹ”. Trong khi chuẩn mực IAS 27 “BCTC riêng” không cho phép áp dụng phương pháp vốn chủ sở hữu trong trường hợp này.

Các công ty nước ngoài niêm yết ở Đài Loan được tự nguyện áp dụng và lựa chọn chuẩn mực IFRS được thông qua bởi FSC hoặc chuẩn mực IFRS đầy đủ cho việc lập BCTC hợp nhất phục vụ mục đích niêm yết ở thị trường Đài Loan.

* Dịch chuẩn mực IFRS:

Các chuẩn mực kế toán quốc tế IFRS được dịch sang tiếng Trung Quốc và tiếng Đài Loan.

Việc dịch các chuẩn mực IFRS sang tiếng Trung Quốc được thực hiện bởi các chuyên gia IFRS thuộc Ủy ban rà soát đặc biệt (SRC) của ARDF ở Đài Loan thực hiện.

Ủy ban SRC hoạt động theo các thủ tục đã thỏa thuận với Liên đoàn IFRS. Chủ tịch của SRC là người điều phối dự án dịch. SRC chịu trách nhiệm về việc dịch các bộ chuẩn mực IFRS sang tiếng Trung Quốc thống để áp dụng IFRS lần đầu vào năm 2013 và cũng tiếp tục dịch các chuẩn mực IFRS mới và sửa đổi.

Ban đầu SRC sẽ dịch các thuật ngữ chính trong chuẩn mực IFRS. Sau đó sẽ thực hiện dịch từng chuẩn mực IFRS trong đó có các đề xuất được sửa đổi.

Mỗi khi IASB ban hành chuẩn mực IFRS mới hoặc sửa đổi, các chuyên gia sẽ dịch sang tiếng Trung Quốc. Các bản dịch này được hoàn thành trước ngày có hiệu lực của chuẩn mực IFRS mới hoặc sửa đổi.

Hiệp định Tránh đánh thuế 2 lần với Đài Loan

Xem tại https://manaboxvietnam.com/hiep-dinh-tranh-danh-thue-2-lan-viet-nam-dai-loan/

Tax System include National Taxes and Local taxes

- > 1/ Central Tax (National Tax): Two major taxes exist at the national level viz

- > Customs tax: managed by the General Department of Customs, with local offices across the country

- > Domestic taxes, overseen by national tax administrations under the central government, include VAT tax; Income Tax; Property and gift taxes; Tobacco and alcohol taxes; Goods tax;

Securities transaction tax; And Futures trading tax

- > 2/ Local taxes: Individual municipalities, counties, and cities establish Revenue Administration Offices and are responsible for collecting a variety of taxes, including: Agricultural land tax; Land value tax; Tax to increase land value; House tax; Vehicle license tax; Certificate tax; Registration tax; Entertainment tax

Some basic information about common taxes includes:

- > Personal income tax: Personal income tax is collected according to a 5-step progressive tax schedule with the highest tax rate of 40%

- > Corporate income tax: Corporate income tax applies a tax rate of 20%, except for some tax exemption cases

- > Value added tax: The normal VAT rate is 5%. For the sale of export-related goods and services, VAT is reduced to 0%.

税收制度包括国家税和地方税

> 1/ 中央税(国家税):国家层面存在两种主要税种,即

> 海关税费:由海关总署管理,在全国各地设有地方办事处

> 国内税种由中央国家税务机关监管,包括增值税; 所得税; 财产税和赠与税; 烟草和酒精税; 货物税;

证券交易税; 和期货交易税

> 2/ 地方税:各直辖市、县、市设立税务管理局,负责征收各种税种,包括: 农业土地税; 土地增值税; 税收以增加土地价值; 房屋税; 车辆牌照税; 证书税; 登记税; 娱乐税

有关常见税费的一些基本信息包括:

> 个人所得税:个人所得税按五级累进税表征收,最高税率为40%

> 企业所得税:企业所得税适用20%的税率,部分免税情况除外

> 增值税:正常增值税税率为 5%。 对于出口相关商品和服务的销售,增值税降至 0%。

Website Tổng cục Thuế (Department of Tax – DOT) của Đài Loan: https://www.dot.gov.tw/Eng

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass