Vấn đề thuế suất GTGT đối với gỗ rừng trồng (đặc biệt là khâu thương mại và xác định nguồn gốc) luôn là điểm nóng rủi ro cao mà cơ quan thuế chất vấn. Bài viết phân tích dựa trên các quy định hiện hành.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Tổng hợp thuế suất áp dụng

Chính phủ đã ban hành các quy định mới về thuế GTGT đối với sản phẩm gỗ sơ chế thông thường từ ngày 01/01/2026

Theo công văn 461 ngày 19/01/2026 dẫn quy định chuyên ngành và liệt kê nhóm thao tác được coi là sơ chế thông thường cho lâm sản/gỗ, có các công đoạn kiểu: cắt, cưa, xẻ, bóc/lạng ván, băm, nghiền… và nêu ví dụ sản phẩm như gỗ xẻ thô, gỗ bóc/lạng chưa ép, dăm gỗ; phụ phẩm như mùn cưa, vỏ cây…

| # | Sản phẩm / tình huống | Điều kiện áp dụng | Cách xử lý GTGT | Hóa đơn / ghi chú |

|---|---|---|---|---|

| 1 | Bán gỗ/sản phẩm từ gỗ thuộc nhóm “chưa chế biến” hoặc “chỉ qua sơ chế thông thường” | DN/HTX nộp theo PP khấu trừ bán cho DN/HTX khác ở khâu kinh doanh thương mại | Không phải kê khai, tính nộp GTGT | Hóa đơn GTGT: ghi giá bán là giá không có thuế

Thuế suất thuế GTGT ghi “KKKNT” |

| 2 | DN/HTX nộp theo PP khấu trừ bán cho hộ/cá nhân/tổ chức khác (không phải DN/HTX) | Tính thuế GTGT 5% | Hóa đơn GTGT: ghi giá bán là giá không có thuế

Thuế suất thuế GTGT ghi “5%” |

|

| 3 | Hộ/cá nhân/DN/HTX nộp thuế theo PP trực tiếp bán ở khâu kinh doanh thương mại | Tính GTGT theo tỷ lệ % trên doanh thu: 1% | Tính thuế theo PP trực tiếp, không phải thuế suất trên hóa đơn GTGT kiểu khấu trừ | |

| 4 | Mua gỗ rừng trồng từ nông dân/người trực tiếp trồng rừng | Người bán là người sản xuất trực tiếp (thường không có hóa đơn) | Thuộc nhóm không chịu thuế GTGT | Lập Bảng kê 01/TNDN kèm chứng từ thanh toán để hạch toán chi phí |

| 5 | Sản phẩm từ gỗ không đáp ứng điều kiện “chưa chế biến / sơ chế thông thường” | Ví dụ: đã qua công đoạn làm thay đổi bản chất/thuộc nhóm chế biến sâu theo quy định chuyên ngành/thuế | Áp dụng theo thuế suất GTGT của hàng hóa tương ứng theo pháp luật hiện hành | Khi phân loại “sơ chế thông thường” không rõ, công văn mới dẫn việc đối chiếu theo quy định NN&MT và quy trình sản xuất |

| # | Hàng hóa / tình huống | Điều kiện nhận diện

(theo công văn) |

Thuế suất / cách xử lý GTGT | Hóa đơn, chứng từ thực hành | Công văn hướng dẫn |

|---|---|---|---|---|---|

| 1 | Bán sản phẩm rừng trồng (gỗ) chưa qua chế biến | DN bán cho DN/HTX

(Khâu thương mại) |

Không phải kê khai, tính nộp GTGT | Hóa đơn GTGT: ghi giá bán là giá không có thuế,

Thuế suất thuế GTGT ghi “KKKNT” |

801/CT-TTHT |

| 2 | Bán sản phẩm rừng trồng (gỗ) chưa qua chế biến | DN bán cho hộ gia đình/cá nhân/tổ chức khác (không phải DN/HTX) | Kê khai, tính nộp GTGT 10% | Xuất hóa đơn GTGT theo thuế suất 10% | 801/CT-TTHT |

| 3 | Mua gỗ rừng trồng từ nông dân/người trực tiếp trồng rừng | Người bán là người dân trực tiếp trồng rừng (hoặc đơn vị trực tiếp trồng rừng) | Thuộc đối tượng không chịu thuế GTGT | Để hạch toán chi phí, cần lập Bảng kê 01/TNDN + chứng từ thanh toán | 801/CT-TTHT |

| 4 | Gỗ tròn / gỗ ván / gỗ tấm / dăm gỗ / dăm tre | Công văn Tổng cục Thuế kết luận nhóm sản phẩm gỗ này | Thuế suất GTGT 10% | Hóa đơn GTGT: ghi giá bán là giá không có thuế, thuế suất hóa đơn theo 10% | 1804/TCT-CS (19/05/2014) |

| 5 | DN mua “cây đứng rừng trồng” rồi khai thác (cắt khúc, bóc vỏ) và bán lại | Công văn xác định đây là hoạt động thương mại và chia theo đối tượng mua | – Bán cho DN/HTX: không phải kê khai, tính nộp

– Bán cho hộ/cá nhân/tổ chức khác: 10% |

Theo từng nhánh như dòng #1 và #2 | 801/CT-TTHT |

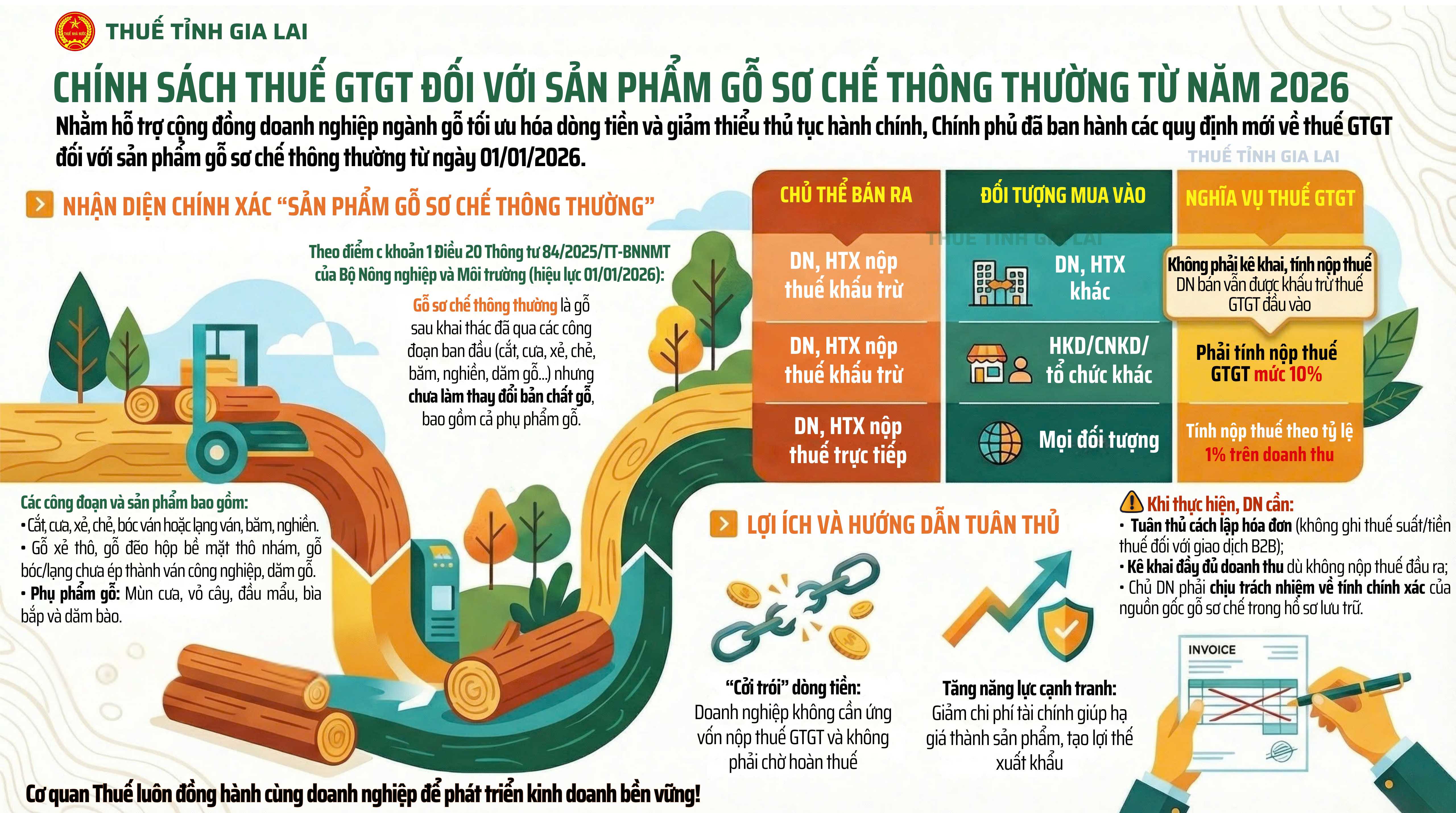

1. Nhận diện chính xác “Sản phẩm gỗ sơ chế thông thường”

Theo điểm c khoản 1 Điều 20 Thông tư 84/2025/TT-BNNMT của Bộ Nông nghiệp và Môi trường (hiệu lực 01/01/2026):

Gỗ sơ chế thông thường là gỗ sau khai thác đã qua các công đoạn ban đầu (cắt, cưa, xẻ, chẻ, băm, nghiền, dăm gỗ…) nhưng chưa làm thay đổi bản chất gỗ, bao gồm cả phụ phẩm gỗ như mùn cưa, đầu mẩu, vỏ cây.

Các công đoạn và sản phẩm bao gồm:

- • Cắt, cưa, xẻ, chẻ, bóc ván hoặc lạng ván, băm, nghiền

- • Gỗ xẻ thô, gỗ đẽo hộp bề mặt thô nhám, gỗ bóc/lạng chưa ép thành ván công nghiệp, dăm gỗ.

- • Phụ phẩm gỗ: Mùn cưa, vỏ cây, đầu mẩu, bìa bắp và dăm bào.

Từ 01/01/2026 (Nghị định 359/2025/NĐ-CP) Nghĩa vụ thuế được thực hiện theo các trường hợp sau:

- • Trường hợp 1 (DN, HTX khấu trừ bán cho DN, HTX khác): Thuộc diện không phải kê khai, tính nộp thuế GTGT; doanh nghiệp bán vẫn được khấu trừ thuế GTGT đầu vào.

- • Trường hợp 2 (DN, HTX khấu trừ bán cho cá nhân, tổ chức khác): Phải tính nộp thuế GTGT mức 10%.

- • Trường hợp 3 (DN, HTX nộp thuế trực tiếp): Tính nộp thuế GTGT theo tỷ lệ 1% trên doanh thu.

Trích công văn 4968/TCT-CS

Căn cứ các quy định nêu trên, trường hợp công ty không trực tiếp trồng rừng mà thu mua gỗ rừng trồng của các tổ chức, cá nhân khác, sau đó sản xuất (băm, nghiền) thành sản phẩm dăm gỗ để bán ra thì sản phẩm dăm gỗ bán ra ở khâu kinh doanh thương mại thuộc đối tượng chịu thuế GTGT với mức thuế suất là 10%.

Trích công văn 3393/TCT-CS

Ngày 29/05/2014, Bộ Tài chính có công văn số 7062/BTC-TCT hướng dẫn Thông tư số 219/2013/TT-BTC như sau:

Từ 1/1/2014, doanh nghiệp, hợp tác xã nộp thuế theo phương pháp khấu trừ bán các sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường trước đây đã áp dụng thuế suất thuế GTGT 5% ở khâu kinh doanh thương mại cho doanh nghiệp, hợp tác xã thì không phải kê khai, tính nộp thuế GTGT, trong đó ví dụ đối với một số sản phẩm như “sản phẩm cám, tấm, trấu được tạo ra từ quá trình xay xát thóc được coi là sản phẩm trồng trọt mới qua sơ chế thông thường hoặc chưa chế biến thành sản phẩm khác”.

Như vậy, từ ngày 01/01/2014, đối với sản phẩm trấu, bột trấu, trấu ép thành viên do tổ chức, cá nhân tự sản xuất bán ra thuộc đối tượng không chịu thuế GTGT; trường hợp doanh nghiệp, hợp tác xã nộp thuế theo phương pháp khấu trừ bán cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại thì thuộc đối tượng không phải kê khai, tính nộp thuế GTGT.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040