Hàn Quốc là một trong những quốc gia đi đầu về ngành giải trí, thời trang… Vậy chính sách thuế ở Hàn Quốc có một số điểm thú vị như thế nào?

Tổng quan về hệ thống Thuế Hàn Quốc

@tuvanthue Hoàn thuế ở Hàn Quốc bằng máy #hoanthue #hanquoc #korea #ketoan #koreatrip #taxrefund #ketoanthue ♬ nhạc nền – Kế toán

Thuế ở Hàn Quốc bao gồm thuế quốc gia và thuế địa phương:

- Thuế quốc gia: Gồm Thuế nội địa, thuế hải quan và ba loại thuế đặc thù

- Thuế địa phương bao gồm thuế tỉnh, thành phố & quận

Một số điểm chính về thuế nội địa

- > Thuế thu nhập cá nhân; Thuế thu nhập doanh nghiệp; Thuế thừa kế; Thuế quà tặng; Thuế nắm giữ bất động sản; Thuế giá trị gia tăng; Thuế tiêu dùng cá nhân; Thuế rượu; Thuế trước bạ; Thuế giao dịch chứng khoán

- > Thuế hải quan

- > Thuế đặc thù gồm: Thuế Giao thông vận tải · Năng lượng · Thuế môi trường; Thuế giáo dục và Thuế đặc biệt cho phát triển nông thôn

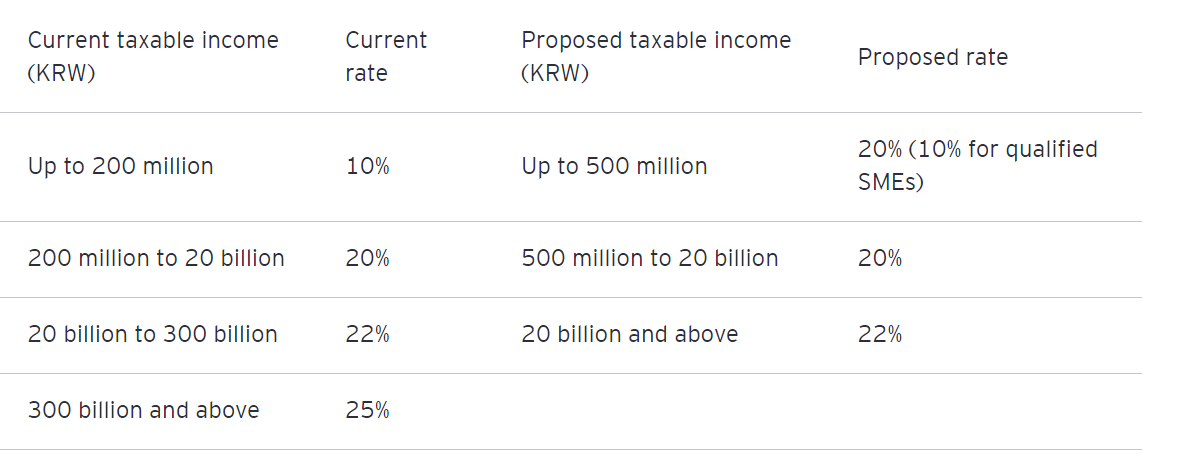

Thuế suất thuế TNDN cao nhất tại Hàn Quốc là 25%. Tuy nhiên, cơ sở tính thuế được chia theo biểu từng phần

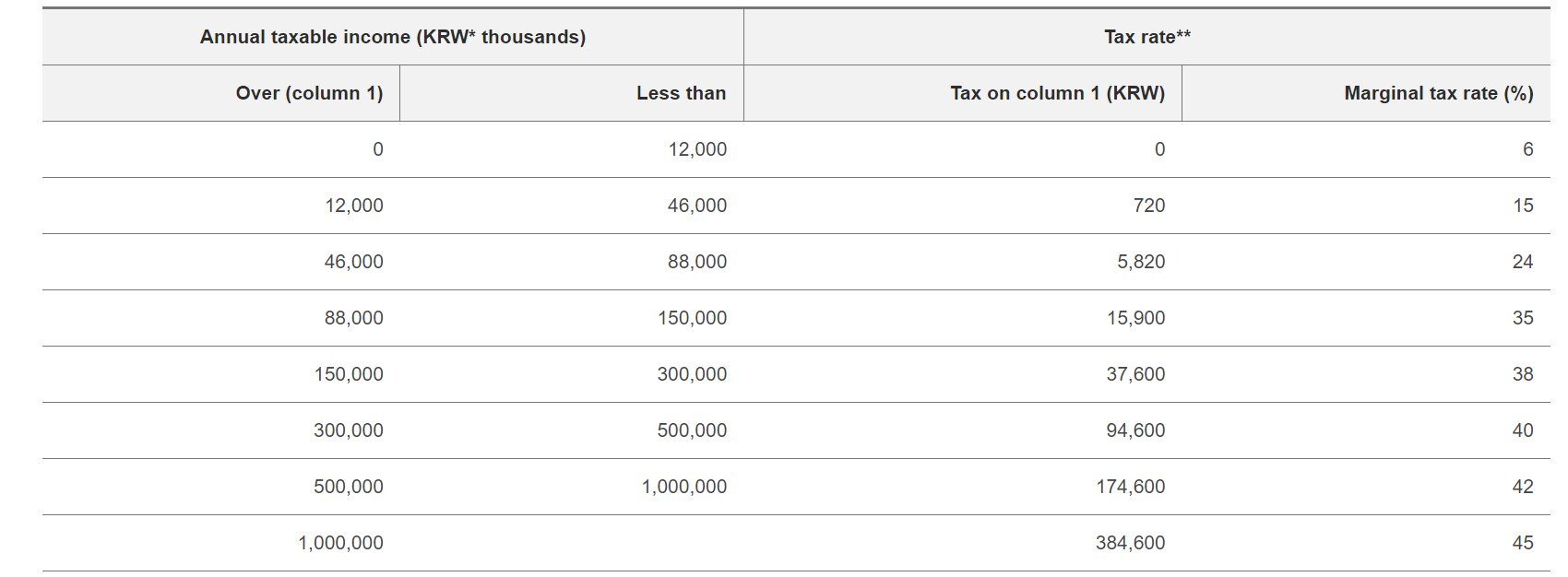

Về thuế thu nhập cá nhân: Thuế TNCN tại Hàn Quốc cũng thu theo biểu thuế lũy tiến từng phần với thuế suất cao nhất là 45%

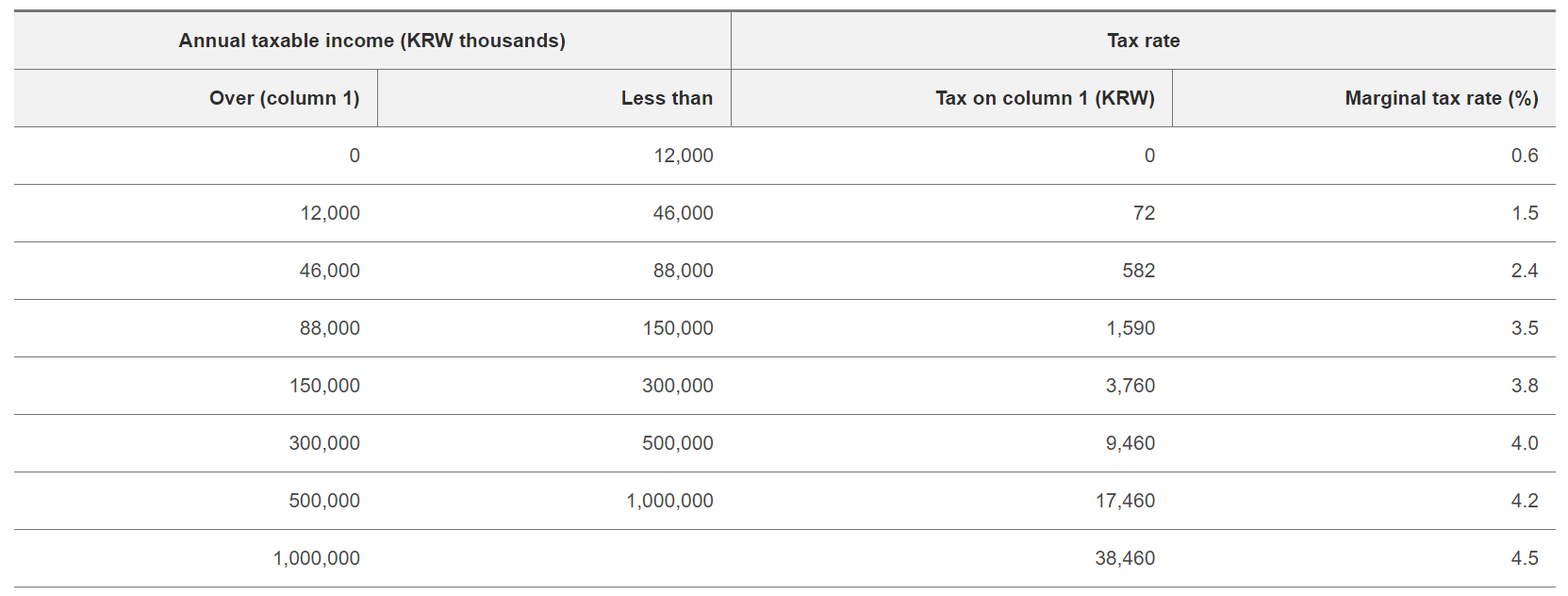

Ngoài ra, nước này còn thu thuế cư trú địa phương thêm vào, thuế suất cao nhất là 4,5%

Tỷ lệ thuế GTGT (Goods and Services Tax) tại Hàn Quốc là 10%

- > Tham khảo Ấn bản phẩm tóm tắt về Thuế Hàn Quốc (Bản Tiếng Anh) tại KT_Korean_Taxation_2021

- > Nguồn Trang: Cơ quan Thuế vụ quốc gia Hàn Quốc https://www.nts.go.kr/english/main.do

Thực trạng áp dụng Chuẩn mực Kế toán quốc tế (IFRS) tại Hàn Quốc

* Tình trạng áp dụng IFRS tại Hàn Quốc

– Ở Hàn Quốc tất cả các công ty niêm yết, tổ chức tài chính, doanh nghiệp thuộc sở hữu nhà nước và các đơn vị có lợi ích công chúng khác đều thuộc đối tượng bắt buộc áp dụng IFRS, không có trường hợp nào được ngoại lệ. Ngoài ra, còn có các đối tượng khác tự nguyện áp dụng IFRS. Các quy định bắt buộc các công ty này áp dụng IFRS được thực hiện từ năm 2011.

– Tất cả các công ty không niêm yết khác được tự nguyện áp dụng IFRS theo sự lựa chọn của họ. Nếu đã áp dụng IFRS thì không bắt buộc phải áp dụng GAAP của Hàn Quốc.

– Đối với các công ty nước ngoài niêm yết tại thị trường Hàn Quốc được tự nguyện lựa chọn một trong các khuôn khổ sau để lập và trình bày BCTC hợp nhất cho mục đích niêm yết tại Hàn Quốc, bao gồm: (1) Chuẩn mực IFRS, (2) Chuẩn mực IFRS được thông qua tại Hàn Quốc (K-IFRS) (là các chuẩn mực IFRS được dịch và thông qua mà không sửa đổi, bổ sung), (3) Chuẩn mực kế toán Mỹ (US GAAP).

– Đối với các doanh nghiệp vừa và nhỏ: Được tự nguyện áp dụng IFRS. Các công ty không niêm yết là doanh nghiệp vừa và nhỏ thuộc đối tượng phải kiểm toán độc lập được yêu cầu bắt buộc sử dụng K-GAAP nếu các công ty này không chọn áp dụng IFRS đầy đủ.

Sau một thời gian thực hiện, tháng 6/2016, Ủy ban chuẩn mực kế toán Hàn Quốc đã thực hiện đánh giá quá trình áp dụng IFRS và ghi nhận những tác động tích cực từ việc áp dụng IFRS đặc biệt là hoạt động tài trợ quốc tế cho các công ty Hàn Quốc. Việc áp dụng IFRS giúp cho:

+ Việc sử dụng thông tin kế toán có chất lượng cao hơn trong quá trình ra quyết định, ưu tiên cao hơn cho kế toán và phân bổ nguồn lực phù hợp cho kế toán;

+ Giảm nhận thức về rủi ro của các ngân hàng nước ngoài trong các quyết định tín dụng và cho vay của họ đối với các công ty Hàn Quốc;

+ Có ít trường hợp bị định giá sai;

+ Thu hút nhiều hơn vốn đầu tư nước ngoài.

* Đối tượng áp dụng K-IFRS

– Tất cả các công ty niêm yết trên Sở Giao dịch chứng khoán Hàn Quốc bao gồm cả các công ty có dự định niêm yết cổ phiếu trong năm nay hoặc năm tới.

– Các tổ chức tài chính kể cả trường hợp chứng khoán của họ có được giao dịch hay không, bao gồm: Ngân hàng, công ty bảo hiểm, công ty tài chính, công ty thẻ tín dụng, nhà đầu tư, môi giới đầu tư, các đơn vị kinh doanh đầu tư tập thể và các doanh nghiệp ủy thác.

– Các doanh nghiệp nhà nước.

– Các doanh nghiệp nước ngoài niêm yết ở Hàn Quốc lựa chọn áp dụng K-IFRS.

* Đối tượng áp dụng IFRS

– Các doanh nghiệp nước ngoài niêm yết ở Hàn Quốc lựa chọn áp dụng IFRS.

– Các công ty khác tự nguyện áp dụng IFRS.

* Về lộ trình đưa chuẩn mực IFRS thành K-IFRS

Hàn Quốc đã mất khoảng 13 tháng để triển khai công việc xây dựng “Lộ trình đưa IFRS vào áp dụng ở Hàn Quốc” (từ tháng 2/2006 cho đến tháng 3/2007).

Vào tháng 2/2006, “Nhóm khởi động về áp dụng IFRS” đã được Chính phủ Hàn Quốc thành lập với nhiệm vụ chính là nghiên cứu, đánh giá cũng như xây dựng lộ trình và cách thức áp dụng IFRS vào Hàn Quốc cho phù hợp.

Nhóm khởi động về áp dụng IFRS này bao gồm 16 thành viên, đại diện từ các đơn vị như Bộ Chiến lược và Tài chính, Ủy ban giám sát (FSS), Ủy ban chuẩn mực kế toán Hàn Quốc (KASB), Sở Giao dịch chứng khoán Hàn Quốc, Hiệp hội các công ty niêm yết của Hàn Quốc, Hiệp hội các doanh nghiệp kinh doanh nhỏ và vừa Hàn Quốc, Viện kế toán viên công chứng Hàn Quốc (KICPA), các công ty kiểm toán, Hiệp hội kế toán Hàn Quốc và 1 số thành viên khác, trong đó cơ quan dịch vụ tài chính (FSA) đóng vai trò chính.

Nhóm khởi động này họp mỗi tháng 1 lần trong đó các thành viên trao đổi và thảo luận về định hướng và các công việc phải thực hiện để áp dụng IFRS tại Hàn Quốc.

Nhóm khởi động này đã nghiên cứu và đưa ra đề xuất về cách thức áp dụng IFRS tại Hàn Quốc theo hướng quốc gia này sẽ dịch nguyên mẫu các chuẩn mực IFRS từ tiếng Anh sang tiếng Hàn Quốc sau đó thực hiện các thủ tục hành chính để bản dịch hệ thống chuẩn mực đó được thông qua trở thành K- IFRS và có giá trị pháp lý áp dụng tại Hàn Quốc.

Vào tháng 10/2006, nhóm khởi động đã hoàn thành dự thảo “Lộ trình đưa IFRS vào áp dụng ở Hàn Quốc”. Đến tháng 11/2006, bản dự thảo này đã được đưa ra xin ý kiến rộng rãi của các đối tượng quan tâm thông qua các cuộc hội thảo và đăng website. Sau đó bản dự thảo được hoàn thiện lại vào tháng 2/2007 và được công bố vào ngày 15/3/2007 sau hơn 13 tháng nỗ lực xây dựng.

* Áp dụng chuẩn mực IFRS cho việc lập BCTC hợp nhất hay BCTC riêng

Các đối tượng bắt buộc áp dụng chuẩn mực K-IFRS đều được yêu cầu đối với cả việc lập BCTC hợp nhất và BCTC riêng.

Còn các đối tượng bắt buộc áp dụng chuẩn mực IFRS để lập BCTC cho mục đích niêm yết như là các công ty nước ngoài niêm yết ở Hàn Quốc thì chỉ yêu cầu đối với BCTC hợp nhất.

* Dịch chuẩn mực IFRS:

Các chuẩn mực kế toán quốc tế IFRS được dịch sang tiếng Hàn Quốc.

Ủy ban chuẩn mực kế toán Hàn Quốc (KASB) là đơn vị được giao tổ chức dịch toàn bộ các chuẩn mực IFRS và phần hướng dẫn chuẩn mực từ tiếng Anh sang tiếng Hàn Quốc.

Cách thức thực hiện của KASB là dịch nguyên văn toàn bộ hệ thống chuẩn mực IFRS và các hướng dẫn chuẩn mực do Ủy ban chuẩn mực kế toán quốc tế ban hành từ tiếng Anh sang tiếng Hàn Quốc.

Việc dịch chuẩn mực được thực hiện song song trong quá trình Nhóm khởi động xây dựng “Lộ trình áp dụng IFRS vào Hàn Quốc”. Toàn bộ dự thảo chuẩn mực và bản hướng dẫn chuẩn mực sau đó được KASB đăng website, tổ chức hội nghị và gửi xin ý kiến tham gia của đông đảo các đối tượng liên quan như các doanh nghiệp, nhà nghiên cứu, các hiệp hội,…

Sau khi lộ trình áp dụng IFRS tại Hàn Quốc được công bố vào tháng 3/2007 thì đến tháng 11/2007, bản dịch IFRS sang tiếng Hàn Quốc đã hoàn thành, đồng thời sau khi FSC thực hiện các thủ tục hành chính thì bản dịch trở thành chuẩn mực BCTC Hàn Quốc (K-IFRS) và chính thức có giá trị pháp lý để áp dụng ở Hàn Quốc.

* Về quy trình ban hành chuẩn mực BCTC Hàn Quốc (K-IFRS)

– Bước 1: IASB ban hành IFRS mới hoặc sửa đổi;

– Bước 2: Bản dịch được biên soạn bởi Ủy ban chuẩn mực kế toán Hàn Quốc (KASB);

– Bước 3: KASB sẽ thảo luận về dự thảo bản dịch IFRS;

– Bước 4: Dự thảo bản dịch được chấp thuận bởi KASB và được xin ý kiến rộng rãi;

– Bước 5: KASB tái cân nhắc và xem xét ý kiến phản hồi của các đơn vị có liên quan;

– Bước 6: KASB tiếp thu các ý kiến bản dịch;

– Bước 7: KASB gửi bản dịch cuối cùng tới FSC để xác nhận;

– Bước 8: FSC thông qua bản dịch;

– Bước 9: KASB thực hiện thủ tục pháp lý để công bố các K-IFRS trên cơ sở IFRS đã được dịch sang tiếng Hàn Quốc.

Taxes in Korea include national taxes and local taxes:

- > National tax: Including domestic tax, customs tax and three specific taxes

- > Local taxes include provincial, city & county taxes

Some key points about domestic tax

- > The highest corporate income tax rate in Korea is 25%. However, the tax base is divided according to the partial schedule

- > Personal income tax in Korea is also collected according to the partial progressive tax schedule with the highest tax rate of 45%. In addition, the country also collects an additional local residence tax, the highest tax rate is 4.5%.

- > The VAT (Goods and Services Tax) rate in Korea is 10%

한국의 세금에는 국세와 지방세가 포함됩니다.

> 국세 : 내국세, 관세, 3가지 특정세 포함

> 지방세에는 지방세, 시세, 카운티세가 포함됩니다.

국내 세금에 관한 몇 가지 주요 사항

> 한국의 법인세 최고세율은 25%입니다. 다만, 부분일정에 따라 과세표준이 분할됩니다.

> 한국의 개인소득세도 최고세율 45%의 부분누진세제도에 따라 징수됩니다. 또한 국가는 지방 주민세를 추가로 징수하며 최고 세율은 4.5%입니다.

> 한국의 VAT(상품용역세) 세율은 10%입니다.

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091