Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập. Khi các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân. Tuy nhiên, một số trường hợp sẽ tạm thời không phải khấu trừ thuế.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Điều kiện làm cam kết

Bài viết dưới đây sẽ làm rõ các đối tượng nào được làm bản cam kết để tạm thời không phải khấu trừ 10% tại nguồn trước khi trả thu nhập. Mẫu 08/CK-TNCN: Cam ket 08 thue TNCN

Từ 2026, theo nghị định 253/2026/NĐ-CP

| STT | Điều kiện |

| 1 | Chỉ có thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ 10% |

| 2 | Tổng mức thu nhập chịu thuế được trả từ 5.000.000 đ/lần trở lên |

| 3 | Tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế |

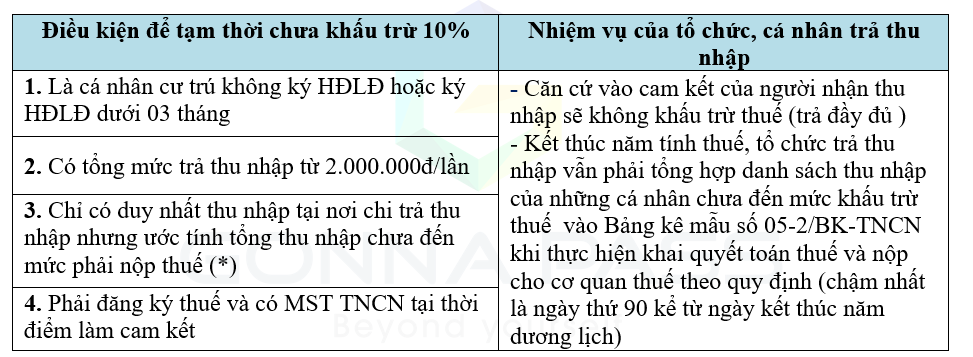

Trường hợp cá nhân chỉ có thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của pháp luật về quản lý thuế và pháp luật liên quan khác.

Căn cứ vào cam kết của cá nhân, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế và nộp cho cơ quan thuế.

Theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, cá nhân sẽ không bị khấu trừ thuế thu nhập cá nhân với mức 10% nếu đủ các điều kiện sau:

Cá nhân làm cam kết phải chịu trách nhiệm về cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý Thuế

(*) Lưu ý, ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế như sau:

- > Nếu cá nhân không có người phụ thuộc thì mức thu nhập phải nộp thuế là > 11 triệu đồng/tháng (Trước năm 2020 là 09 triệu đồng/tháng (> 108 triệu đồng/ năm))

- > Nếu có người phụ thuộc thì mỗi người sẽ được giảm trừ với mức 4,4 triệu đồng/người/tháng (Trước năm 2020 là 3,6 triệu đồng/ tháng(43,2 triệu đồng/ năm))

(Update: Từ 1/1/2022, mẫu 02/CK-TNCN của thông tư 92/2015/TT-BTC được thay thế bằng mẫu 08/CK-TNCN tại thông tư 80/2021/TT-BTC với các nội dung sửa đổi

– Sửa đổi đối tượng áp dụng cho cá nhân nhận thu nhập và ước tính tổng thu nhập trong năm dương lịch chưa đến mức chịu thuế TNCN

– Bỏ thông tin số CMND/hộ chiếu; Tên tổ chức, cá nhân trả thu nhập.

– Sửa đổi thông tin “năm…tôi có tổng thu nhập từ tiền lương, tiền công thuộc diện phải khấu trừ thuế theo tỷ lệ 10%, nhưng theo ước tính tổng thu nhập trong năm của tôi không quá ………. (*) triệu đồng (ghi bằng chữ) chưa đến mức phải nộp thuế TNCN. Vì vậy, tôi đề nghị (Tên Tổ chức, cá nhân trả thu nhập) căn cứ vào bản cam kết này để không khấu trừ thuế TNCN khi trả thu nhập cho tôi.

Tôi chịu trách nhiệm trước pháp luật về những số liệu đã khai” để làm rõ nội dung cam kết theo quy định của pháp luật TNCN hiện hành.

– Sửa đổi phần ghi chú về mức giảm trừ gia cảnh được thay đổi theo Nghị quyết 954/2020/UBTVQH14 ngày 02/06/2020 của UBTVQH.

Một số tình huống về cam kết 08

Nếu trong tháng nhiều lần trả thu nhập tổng >2.000.000 đ thì có bắt buộc làm cam kết không?

V ề nguyên tắc, trường hợp công ty trả thu nhập dưới 2 triệu/ lần nhưng chi trả thành nhiều lần trong tháng để không khấu trừ thuế TNCN 10% thì cơ quan thuế sẽ có biện pháp quản lý rủi ro, tránh thất thoát thu (Ví dụ: Vẫn có quyền xác định lần trả thu nhập là theo tháng, cơ quan thuế sẽ tổng hợp lại thu nhập trong cả tháng và truy thu lại số TNCN, xem công văn 176 / TCT-DNNCN:

…Trường hợp cơ quan chi trả cho người lao động dưới 2.000.000 đồng/lần, nhưng chi ra trả nhiều lần trong tháng để không khấu trừ thuế TNCN 10% thì Cục thuế có biện pháp quản lý rủi ro cho phù hợp, tránh thất thu ngân sách.

Nếu công ty trả thu nhập từng lần dưới 2.000.000 VNĐ thì không phải khấu trừ 10% thuế TNCN nhưng vẫn phải khai lên phụ lục 05-2/BK của tờ khai quyết toán thuế TNCN

Có thu nhập nhiều nơi nơi nhưng ước tính chưa đến mức nộp thuế có được làm cam kết?

Nếu cá nhân có nhiều lần thu nhập 2.000.000 đồng/lần trở lên tại nhiều tổ chức trả thu nhập mà ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân đó lập bản cam kết tại từng đơn vị chi trả thu nhập. Tổ chức trả thu nhập tạm thời chưa khấu trừ thuế thu nhập cá nhân của cá nhân đối với từng lần chi trả trên 2 triệu đồng: Hướng dẫn tại công văn 4389/TCT-TNCN V/v vướng mắc thuế thu nhập cá nhân của Tổng cục Thuế ngày 08/11/2018:

Trường hợp, trong năm người lao động có nhiều lần thu nhập 2.000.000 đồng/lần trở lên tại cùng một tổ chức trả thu nhập ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân đó lập một bản cam kết theo mẫu…. Tổ chức trả thu nhập tạm thời chưa khấu trừ thuế thu nhập cá nhân của cá nhân đối với từng lần chi trả trên 2 triệu đồng.

Trường hợp, trong năm người lao động có nhiều lần thu nhập 2.000.000 đồng/lần trở lên tại nhiều tổ chức trả thu nhập mà ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân đó lập bản cam kết tại từng đơn vị chi trả thu nhập theo mẫu …. Tổ chức trả thu nhập tạm thời chưa khấu trừ thuế thu nhập cá nhân của cá nhân đối với từng lần chi trả trên 2 triệu đồng.

Cá nhân có thu nhập tại hai nơi nhưng ước tính thu nhập chưa đến mức phải nộp thuế nhưng có thu nhập thuộc đối tượng khấu trừ theo biểu lũy tiến từng phần tại công ty khác thì không được làm cam kết để tạm thời không khấu trừ thuế. Xem công văn số: 6009/CT-TTHT:

Trường hợp người lao động phát sinh thu nhập thuộc đối tượng tạm khấu trừ theo mức 10% tại Công ty nhưng có thu nhập thuộc đối tượng khấu trừ theo biểu lũy tiến từng phần tại Công ty khác thì không được làm cam kết theo mẫu…

Căn cứ pháp lý

- Theo điểm i Khoản 1 Điều 25 thông tư 111/2013/TT-BTC quy định như sau: “Điều 25 Khấu trừ thuế và chứng từ khấu trừ thuế:

…Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm vềbản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.”

- Theo khoản 12 Điều 16 Thông tư 156/2013/TT-BTC cũng có quy định về việc làm cam kết đối với cá nhân không ký hợp đồng lao động hoặc hợp đồng lao động dưới 03 tháng như sau: “12. Trường hợp … cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng có cam kết thu nhập chưa đến mức phải nộp thuế thì khai theo các mẫu số…23/CK-TNCN ban hành kèm theo Thông tư này…”

Biên soạn: Phạm Thị Toán – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.