Thuế TNCN (Thuế thu nhập cá nhân) là một loại thuế mà người có thu nhập phải đóng cho nhà nước. Tiền lương nghỉ phép, cũng gọi là lương thưởng nghỉ phép, thường là khoản tiền mà một người nhận được khi họ nghỉ phép hoặc nghỉ việc trong một thời gian cụ thể.

Việc tính thuế TNCN trên tiền lương nghỉ phép thường phụ thuộc vào quy định của pháp luật và chế độ thuế của từng quốc gia. Tại Việt Nam, cần tham khảo chính sách sau

Ý kiến của Tổng Cục thuế

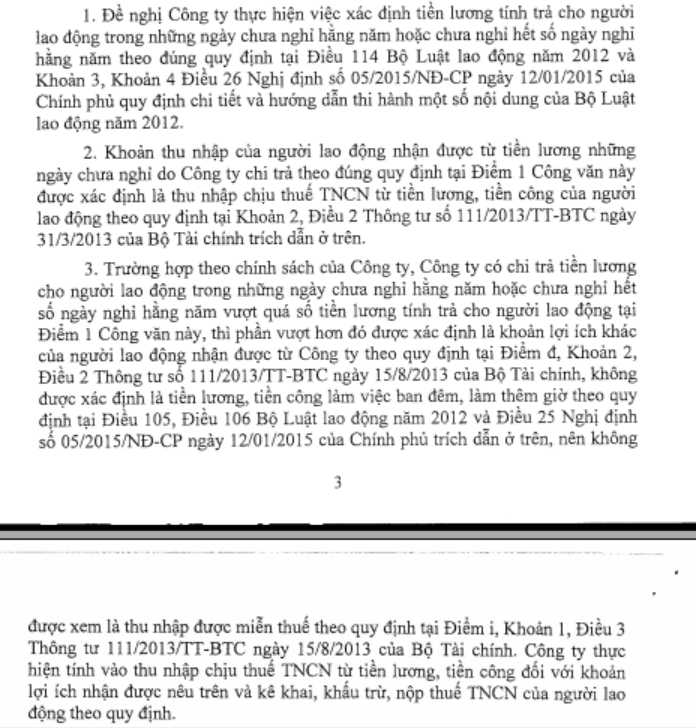

Tại công văn số 64/QHLĐTL-TL ngày 21/02/2020 của Bộ Lao động – Thương binh và Xã hội có ý kiến về ngày chưa nghỉ phép hàng năm như sau: trường hợp người sử dụng lao động đã quy định lịch nghỉ hàng năm theo quy định tại Khoản 2 Điều 111 Bộ Luật Lao động, nhưng vì một lý do nào đó người sử dụng lao động yêu cầu người lao động đi làm vào những ngày nghỉ hàng năm thì thời gian này là thời gian làm thêm giờ.

Căn cứ quy định hiện hành và ý kiến của Bộ Lao động – Thương binh và Xã hội, trường hợp Ngân hàng nông nghiệp và Phát triển nông thôn Việt Nam yêu cầu người lao động làm việc vào ngày nghỉ phép hàng năm và thanh toán tiền lương cho những ngày này theo hình thức làm thêm giờ thì phần thu nhập trả cao hơn so với tiền lương ngày làm việc bình thường theo quy định của Bộ luật Lao động là thu nhập miễn thuế thu nhập cá nhân theo hướng dẫn tại điểm i Khoản 1 Điều 3 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính.

Ý kiến của Cục thuế địa phương

Ứng xử tương tự, xem công văn 1052/CT-TTHT

Cách khấu trừ thuế

Tham khảo công văn 13827/CT-TTHT hướng dẫn cụ thể:

…Đối với khoản tiền lương, tiền thưởng, tiền lương trả tương ứng cho những ngày nghỉ phép người lao động chưa sử dụng hết, tiền trợ cấp tính theo lương (trừ các khoản trợ cấp nêu tại Điểm b Khoản 2 Điều 2 Thông tư số 111/2013/TTBTC): Công ty khấu trừ thuế TNCN theo Biểu lũy tiến từng phần tại Khoản 2 Điều 7 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính để nộp thuế TNCN theo quy định…”

Cơ sở pháp lý

Tại điểm a Khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn các khoản thu nhập chịu thuế như sau:

“2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.”

Căn cứ điểm i Khoản 1 Điều 3 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn các khoản thu nhập được miễn thuế như sau:

“i) Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động. Cụ thể như sau:

i.1) Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

…

i.2) Tổ chức, cá nhân trả thu nhập phải lập bảng kê phản ánh rõ thời gian làm đêm, làm thêm giờ, khoản tiền lương trả thêm do làm đêm, làm thêm giờ đã trả cho người lao động. Bảng kê này được lưu tại đơn vị trả thu nhập và xuất trình khi có yêu cầu của cơ quan thuế.”

Ở nhiều quốc gia, tiền lương nghỉ phép có thể được xem xét như một khoản thu nhập bình thường và sẽ phải chịu thuế TNCN tương tự như tiền lương thường xuyên. Tuy nhiên, mức thuế và cách tính có thể khác nhau tùy theo quy định của từng quốc gia. Để biết cách tính thuế TNCN trên tiền lương nghỉ phép của bạn, bạn nên tham khảo luật thuế và hướng dẫn thuế của quốc gia bạn đang sinh sống và làm việc.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass