Bạn hỏi: Trừ thuế đã nộp tại nước ngoài là một kỹ thuật được áp dụng nhằm giảm thiểu ảnh hưởng của việc thu trùng thuế giữa các quốc gia, trong đó có Việt Nam. Như vậy, thuế TNDN với thu nhập từ nước ngoài chuyển về Việt Nam thì việc trừ số thuế TNDN đã nộp ở nước ngoài sẽ được tính như nào?

Cách tính thuế với lợi nhuận chuyển về

Kê khai khoản thu nhập này trên tờ khai 03/TNDN

Do thu nhập thực nhận từ nước ngoài được thể hiện trong chỉ tiêu [08] Doanh thu hoạt động tài chính trên PL 03-1A/TNDN nên cần phải điều chỉnh tăng khoản thuế TNDN đã nộp ở nước ngoài làm cơ sở xác định thu nhập chịu thuế (trước thuế TNDN) tại nước ngoài.

+ Số thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài (chỉ tiêu B5) sẽ được link tự động từ phụ lục 03-4/TNDN 11. 03-4.TNDN

![]()

(Trích hướng dẫn kê khai của Tổng Cục thuế:

Chỉ tiêu [B5]: NNT kê khai toàn bộ số thuế TNDN (hoặc một loại thuế có bản chất tương tự như thuế TNDN) cơ sở kinh doanh đã nộp ở nước ngoài đối với số thu nhập mà cơ sở nhận được từ các hoạt động sản xuất, kinh doanh, cung cấp dịch vụ ở nước ngoài trong kỳ tính thuế dựa trên các Biên lai và/hoặc chứng từ nộp thuế ở nước ngoài và được lấy từ dòng “Tổng cộng” tại cột (4) trên Phụ lục 03-4/TNDN)

+ Số thuế thu nhập đã nộp ở nước ngoài được trừ trong kỳ tính thuế (chỉ tiêu C16) (Trước đây là chỉ tiêu C15)

![]()

(Trích hướng dẫn kê khai của Tổng Cục thuế:

Chỉ tiêu [C16]: NNT kê khai số thuế TNDN đã nộp ở nước ngoài được phép giảm trừ vào số thuế TNDN của hoạt động sản xuất kinh doanh trong kỳ. Chỉ tiêu này được tổng hợp từ chỉ tiêu [04] phụ lục 03-4/TNDN.

Ví dụ bài tập minh họa

Ví dụ minh họa 3 trường hợp sau: Doanh nghiệp Việt Nam có khoản thu nhập thực nhận chuyển về Việt Nam là X triệu đồng (Thu nhập còn lại sau khi đã nộp thuế thu nhập tại nước doanh nghiệp đầu tư từ dự án đầu tư tại nước ngoài). Số thuế thu nhập doanh nghiệp đã nộp theo qui định của nước doanh nghiệp đầu tư là Y triệu đồng.

| Trường hợp | (1) Thuế suất thuế TNDN nước ngoài cao hơn Thuế suất thuế TNDN Việt Nam | (2) Thuế suất thuế TNDN nước ngoài thấp hơn Thuế suất thuế TNDN Việt Nam | (3) Thuế TNDN ở nước ngoài được miễn giảm (Ví dụ: Giảm 50% thuế TNDN) |

| X | 660 | 900 | 850 |

| Y | 340 | 100 | 75

(Số thuế chưa miễn giảm là: 75: 50% = 150) |

| Thu nhập trước thuế tại nước ngoài | 1000 | 1000 | 850 + 150 = 1000 |

| Thuế tính theo thuế suất Việt Nam | 1000 x 20% = 200 | 1000 x 20% = 200 | 1000 x 20% = 200 |

| Số thuế được trừ vào số phải nộp ở Việt Nam | MIN (200, 340) = 200 | MIN (100,200) = 100 | MIN (200,150) = 150 |

|

Kê khai – Chỉ tiêu B5 (Y) – Chỉ tiêu C16 |

340 200 |

100 100 |

150 150 |

Ví dụ bài tập ôn thi kiểm toán viên

Công ty Manabox là công ty sản xuất có tài liệu sau (đơn vị tiền: triệu đồng), yêu cầu: Tính thuế TNDN doanh nghiệp này phải nộp trong năm tính thuế?

- > Doanh thu tính thu nhập chịu thuế: 120.000

- > Tổng chi phí công ty kê khai: 100.000, trong đó:

- >> Chi phí khấu hao xe ô tô chở người 5 chỗ ngồi trích theo phương pháp đường thẳng đúng

thời gian quy định: 400, trong đó, phần tương ứng với nguyên giá vượt trên 1,6 tỷ đồng: 200 - >> Chi phí đầu tư xây dựng sân tennis: 300

- >> Chi thưởng hoàn thành kế hoạch cho cán bộ nhân viên: 400 (Không ghi rõ điều kiện, mức hưởng)

- >> Chi phí mua vé máy bay cho nhân viên đi công tác nước ngoài: 400

- >> Chi khoán tiền đi lại và chỗ ở khi đi công tác cho nhân viên theo Quy chế tài chính công ty: 600

- >> Chi ủng hộ UBND huyện nơi đóng trụ sở tổ chức Lễ hội du lịch: 200

- >> Chi hỗ trợ Đoàn Thanh niên của tổ chức phong trào thi đua: 300

- >> Chi đóng góp hình thành nguồn kinh phí quản lý cho công ty mẹ: 120

- >> Chi phí khấu hao xe ô tô chở người 5 chỗ ngồi trích theo phương pháp đường thẳng đúng

- > Thu nhập khác:

- >> Chuyển nhượng bất động sản: – 400 (lỗ)

- >> Thu nhập từ kinh doanh tại quốc gia M sau khi nộp thuế cho nước này với thuế suất 17%: 3.320. Quốc gia M chưa ký Hiệp định tránh đánh thuế hai lần với Việt Nam.

Tham khảo đáp án

- > Tính thuế TNDN với thu nhập trong nước

- >> Doanh thu: 120.000

- >> Chi phí được trừ: 100.000 – 1.120 = 98.780. Chi phí không được trừ gồm

- >> Chi ủng hộ UBND huyện nơi đóng trụ sở tổ chức Lễ hội du lịch: 200

- >> Chi phí khấu hao xe tương ứng với nguyên giá vượt trên 1,6 tỷ đồng: 200

- >> Chi đóng góp hình thành nguồn kinh phí quản lý cho công ty mẹ: 120

- >> Chi phí đầu tư xây dựng sân tennis: 300

- >> Chi thưởng hoàn thành kế hoạch cho cán bộ nhân viên: 400

- >> Thu nhập chịu thuế: Thu nhập từ bất động sản: -400

- >> Thu nhập tính thuế: 120.000 – 98.780 – 400 = 20.820

- >> Thuế TNDN với thu nhập trong nước: 20.820 x 20% = 4.164

- > Tính thuế TNDN với thu nhập từ nước ngoài chuyển về

- >> Thu nhập tính thuế: 3.320 : ( 1- 17%) = 4.000

- >> Thuế TNDN tính theo thuế suất Việt Nam: 4.000 x 20% = 800

- >> Thuế TNDN đã nộp ngoài Việt Nam được trừ: Min (800; 4000 x 17% = 680)= 680

- >> Thuế TNDN còn phải nộp: 800 – 680 = 120

| Theo quy định tại Điều 68 Luật Đầu tư năm 2020, trong thời hạn 06 tháng kể từ ngày có báo cáo quyết toán thuế hoặc văn bản có giá trị pháp lý tương đương theo quy định của pháp luật nước tiếp nhận đầu tư, nhà đầu tư phải chuyển toàn bộ lợi nhuận thu được và các khoản thu nhập khác từ đầu tư ở nước ngoài về Việt Nam.

Tuy nhiên, nhà đầu tư được giữ lại lợi nhuận thu từ đầu tư ở nước ngoài để tái đầu tư trong trường hợp sau đây:

Trong thời hạn quy định trên, nếu không chuyển lợi nhuận và các khoản thu nhập khác về Việt Nam thì nhà đầu tư phải thông báo trước bằng văn bản cho Bộ Kế hoạch và Đầu tư và Ngân hàng Nhà nước Việt Nam. Thời hạn chuyển lợi nhuận về nước được kéo dài không quá 12 tháng kể từ ngày hết thời hạn quy định. Như vậy, lợi nhuận thu được từ đầu tư ở nước ngoài phải được chuyển về nước, trừ trường hợp nhà đầu tư giữ lại lợi nhuận thu từ đầu để tái đầu tư theo quy định nêu trên. |

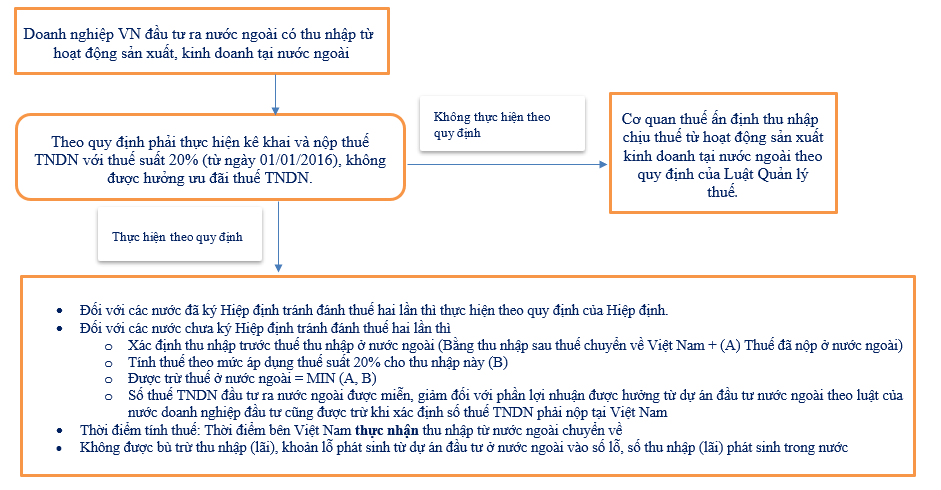

Căn cứ luật

Điều 1, thông tư 96/2015/TT-BTC:

– Doanh nghiệp Việt Nam đầu tư ra nước ngoài có thu nhập từ hoạt động sản xuất, kinh doanh tại nước ngoài, thực hiện kê khai và nộp thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp hiện hành của Việt Nam, kể cả trường hợp doanh nghiệp đang được hưởng ưu đãi miễn, giảm thuế thu nhập theo quy định của nước doanh nghiệp đầu tư. Mức thuế suất thuế thu nhập doanh nghiệp để tính và kê khai thuế đối với các khoản thu nhập từ nước ngoài là 22% (từ ngày 01/01/2016 là 20%), không áp dụng mức thuế suất ưu đãi (nếu có) mà doanh nghiệp Việt Nam đầu tư ra nước ngoài đang được hưởng theo Luật Thuế thu nhập doanh nghiệp hiện hành.

– Trường hợp khoản thu nhập từ dự án đầu tư tại nước ngoài đã chịu thuế thu nhập doanh nghiệp (hoặc một loại thuế có bản chất tương tự như thuế thu nhập doanh nghiệp) ở nước ngoài, khi tính thuế thu nhập doanh nghiệp phải nộp tại Việt Nam, doanh nghiệp Việt Nam đầu tư ra nước ngoài được trừ số thuế đã nộp ở nước ngoài hoặc đã được đối tác nước tiếp nhận đầu tư trả thay (kể cả thuế đối với tiền lãi cổ phần), nhưng số thuế được trừ không vượt quá số thuế thu nhập tính theo quy định của Luật thuế thu nhập doanh nghiệp của Việt Nam. Số thuế thu nhập doanh nghiệp Việt Nam đầu tư ra nước ngoài được miễn, giảm đối với phần lợi nhuận được hưởng từ dự án đầu tư ở nước ngoài theo luật pháp của nước doanh nghiệp đầu tư cũng được trừ khi xác định số thuế thu nhập doanh nghiệp phải nộp tại Việt Nam.

– Trường hợp doanh nghiệp Việt Nam đầu tư ở nước ngoài có chuyển phần thu nhập về nước mà không thực hiện kê khai, nộp thuế đối với phần thu nhập chuyển về nước thì cơ quan thuế thực hiện ấn định thu nhập chịu thuế từ hoạt động sản xuất kinh doanh tại nước ngoài theo quy định của Luật Quản lý thuế.

– Hồ sơ đính kèm khi kê khai và nộp thuế của doanh nghiệp Việt Nam đầu tư ra nước ngoài đối với khoản thu nhập từ dự án đầu tư tại nước ngoài bao gồm:

+ Bản chụp Tờ khai thuế thu nhập ở nước ngoài có xác nhận của người nộp thuế;

+ Bản chụp chứng từ nộp thuế ở nước ngoài có xác nhận của người nộp thuế hoặc bản gốc xác nhận của cơ quan thuế nước ngoài về số thuế đã nộp hoặc bản chụp chứng từ có giá trị tương đương có xác nhận của người nộp thuế.

– Khoản thu nhập từ dự án đầu tư tại nước ngoài được kê khai vào quyết toán thuế thu nhập doanh nghiệp của năm có chuyển phần thu nhập về nước theo quy định của pháp luật về đầu tư trực tiếp ra nước ngoài. Khoản thu nhập (lãi), khoản lỗ phát sinh từ dự án đầu tư ở nước ngoài không được trừ vào số lỗ, số thu nhập (lãi) phát sinh trong nước của doanh nghiệp khi tính thuế thu nhập doanh nghiệp.”

Tham khảo công văn số 4549/TCT-DNL về Thuế TNDN đối với thu nhập từ nước ngoài:

Căn cứ các quy định nêu trên, trường hợp Công ty CP Điện Việt Lào bắt đầu thực hiện các dự án đầu tư tại Lào từ năm 2008 thì:

Trước thời điểm năm 2014, nếu Công ty CP Điện Việt Lào có thu nhập từ dự án đầu tư tại Lào thì Công ty thực hiện kê khai, nộp thuế TNDN đối với thu nhập này theo quy định của Luật Thuế TNDN của Việt Nam. Kể từ thời điểm năm 2014, nếu Công ty CP Điện Việt Lào chuyển thu nhập từ dự án đầu tư tại Lào sau khi đã nộp thuế TNND tại Lào về Việt Nam thì Công ty thực hiện kê khai, nộp thuế TNDN theo quy định của Luật Thuế TNDN của Việt Nam.

Mức thuế suất thuế thu nhập doanh nghiệp để tính và kê khai thuế đối với các khoản thu nhập từ nước ngoài là thuế suất thuế TNDN phổ thông theo quy định tại pháp luật thuế TNDN được áp dụng theo từng thời kỳ, không áp dụng mức thuế suất ưu đãi nếu có) mà doanh nghiệp Việt Nam đầu tư ra nước ngoài đang được hưởng theo Luật Thuế TNDN hiện hành.

Trường hợp khoản thu nhập từ dự án đầu tư tại Lào của Công ty CP Điện Việt Lào đã chịu thuế TNDN (hoặc một loại thuế có bản chất tương tự như thuế TNDN) ở Lào thì khi tính thuế TNDN phải nộp tại Việt Nam, Công ty được trừ số thuế đã nộp ở Lào hoặc đã được đối tác tại Lào trả thay và số thuế TNDN Công ty được miễn, giảm đối với phần lợi nhuận được hưởng từ dự án đầu tư tại Lào theo Luật pháp Lào nhưng số thuế được trừ không vượt quá số thuế thu nhập tính theo quy định của Luật Thuế TNDN của Việt Nam.

Biên soạn: Trần Thanh Thảo – Tư vấn viên