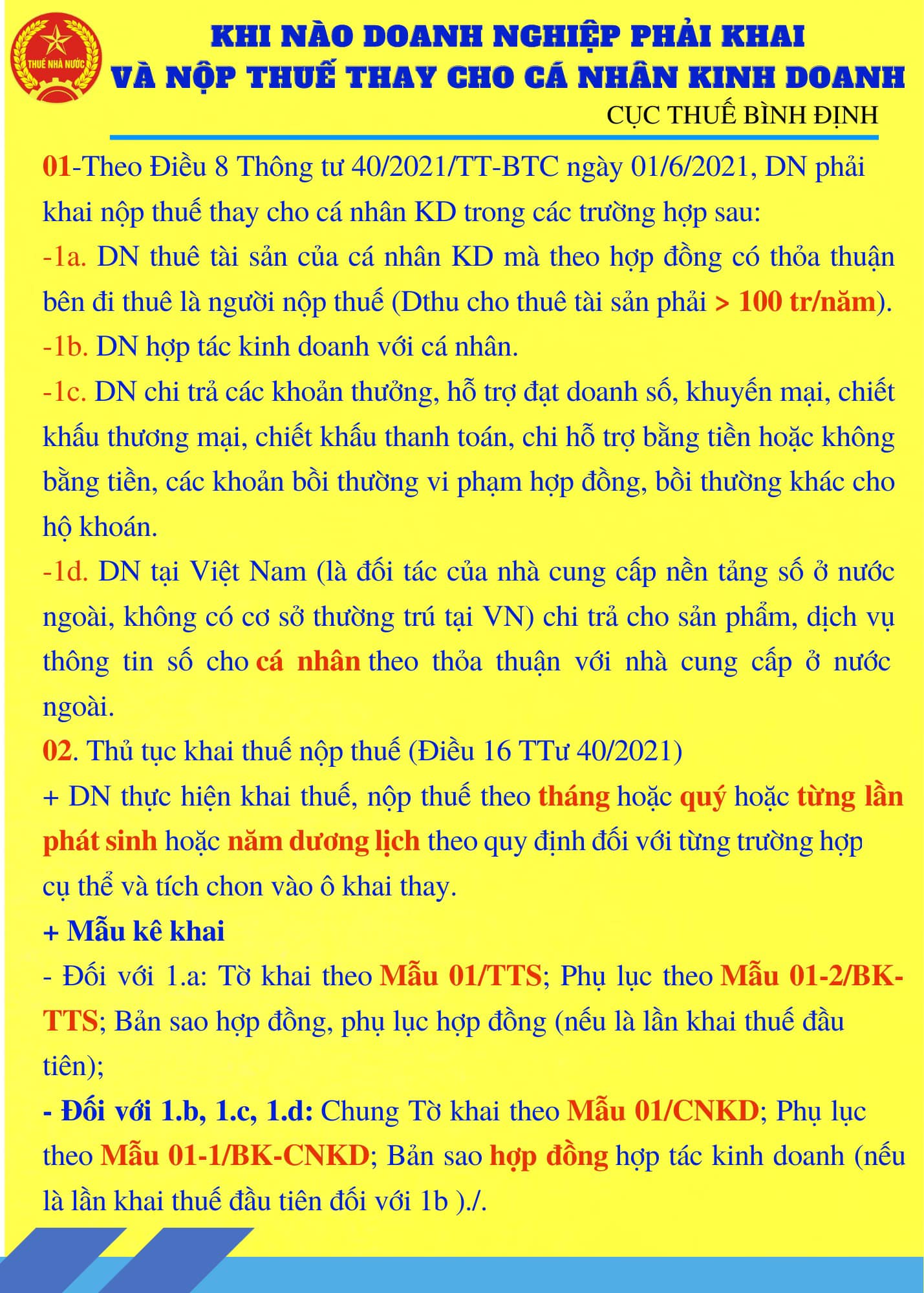

Các doanh nghiệp giao dịch với hộ kinh doanh cần lưu ý nghĩa vụ thuế với khoản thưởng chiết khấu cho hộ kinh doanh. Theo đó, trường hợp Công ty chi trả các khoản chiết khấu thương mại, thưởng cho hộ khoán từ ngày 1/8/2021 thì Công ty có trách nhiệm khai thuế, nộp thuế thay với thuế suất như sau theo quy định tại Điều 8 Thông tư số 40/2021/TT-BTC ngày 1/6/2021 của Bộ Tài chính.

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/

Nếu hộ kê khai thì áp dụng như thế nào?

Xem công văn 8828/CT-TTHT như sau

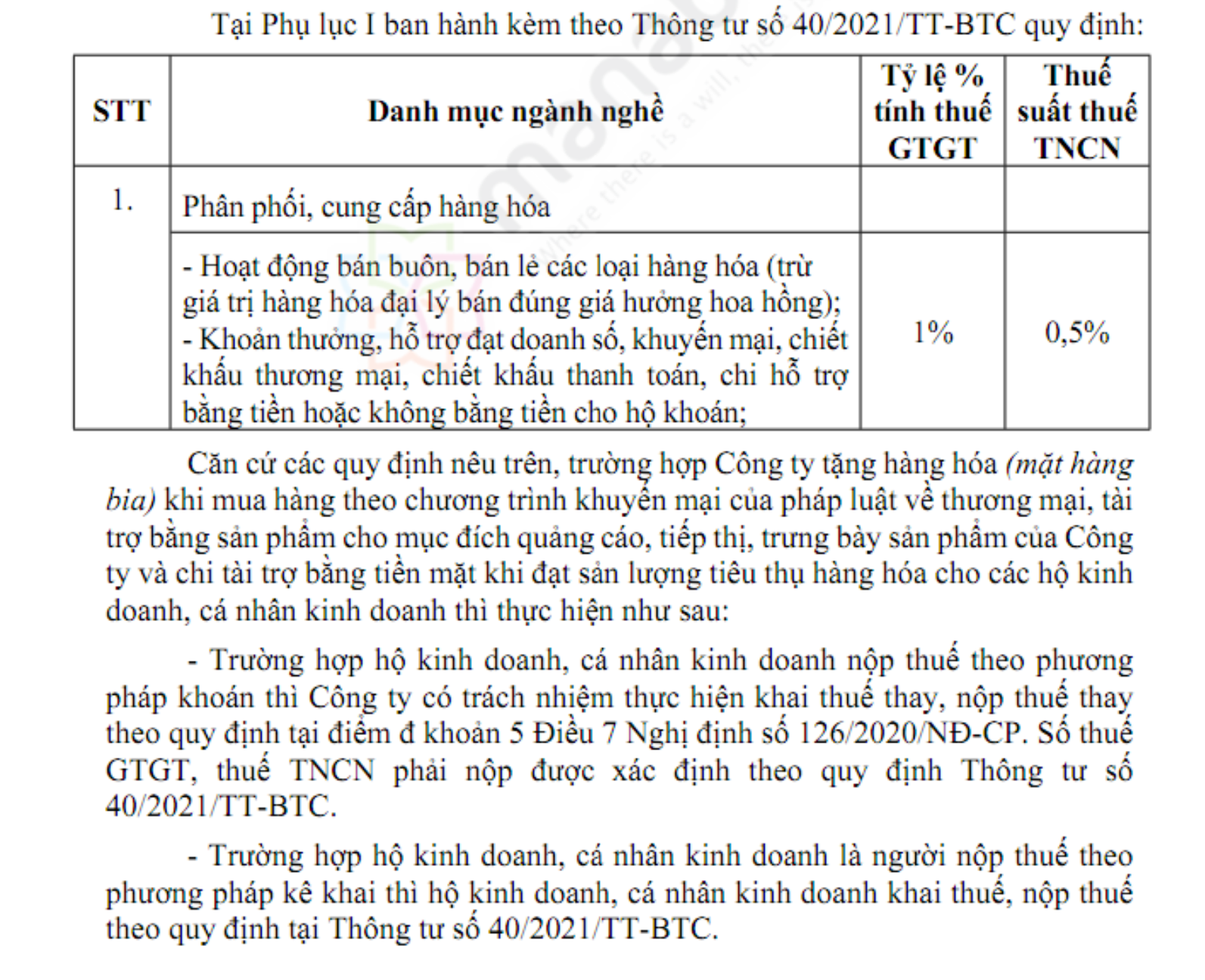

Trường hợp Công ty tặng hàng hóa (mặt hàng bia) khi mua hàng theo chương trình khuyến mại của pháp luật về thương mại, tài trợ bằng sản phẩm cho mục đích quảng cáo, tiếp thị, trưng bày sản phẩm của Công ty và chi tài trợ bằng tiền mặt khi đạt sản lượng tiêu thụ hàng hóa cho các hộ kinh doanh, cá nhân kinh doanh thì thực hiện như sau:

- – Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thì Công ty có trách nhiệm thực hiện khai thuế thay, nộp thuế thay theo quy định tại điểm đ khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP. Số thuế GTGT, thuế TNCN phải nộp được xác định theo quy định Thông tư số 40/2021/TT-BTC.

- – Trường hợp hộ kinh doanh, cá nhân kinh doanh là người nộp thuế theo phương pháp kê khai thì hộ kinh doanh, cá nhân kinh doanh khai thuế, nộp thuế theo quy định tại Thông tư số 40/2021/TT-BTC.

Tỷ lệ thuế phải khấu trừ

https://www.facebook.com/reel/679675728323179

(Mẫu biên bản truy thu thuế GTGT, TNCN chưa khấu trừ của hộ kinh doanh)

| Trường hợp |

Tỷ lệ % tính thuế GTGT |

Thuế suất thuế TNCN |

| Khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền cho hộ khoán |

1% |

0,5% |

| Khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền cho hộ khoán gắn với mua hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT, không phải khai thuế GTGT, thuộc diện chịu thuế GTGT 0% theo pháp luật về thuế GTGT |

– |

0,5% |

(Trước đó, theo thông tư 92/2015/TT-BTC, doanh nghiệp chỉ có trách nhiệm khấu trừ 1% thuế TNCN với khoản tiền hỗ trơ, tiền thưởng)

Về thủ tục kê khai

Xem công văn 647/CT-TTHT

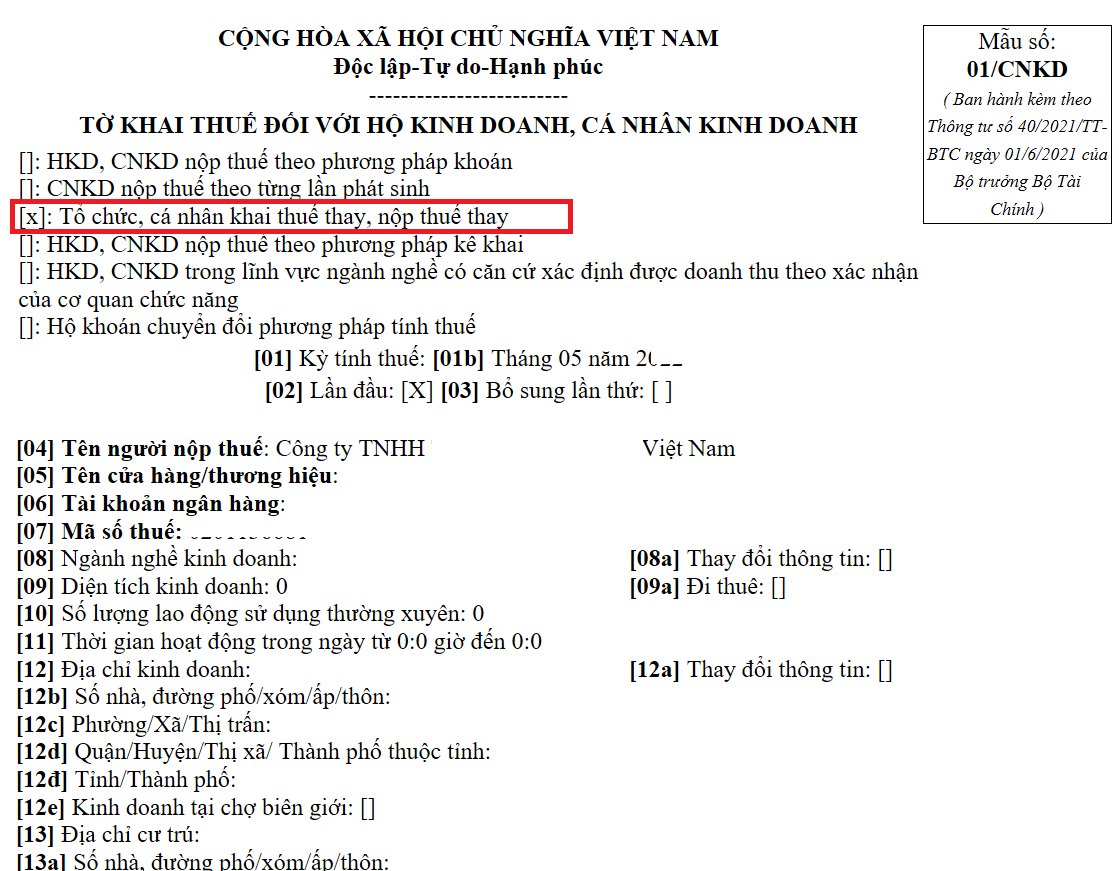

Trường hợp Công ty chi trả các khoản chiết khấu thương mại cho cá nhân kinh doanh nộp thuế theo phương pháp khoán thì khoản tiền này thuộc diện chịu thuế TNCN theo tỷ lệ 1%. Công ty chi trả Khoản “chiết khấu thương mại cho cá nhân thực hiện khai thuế, nộp thuế thay cho cá nhân theo tờ khai thuế mẫu số 01/CNKD…Công ty ghi cụm từ “Khai thay” vào phần trước cụm từ “Người nộp thuế hoặc Đại diện hợp pháp của người nộp thuế” đồng thời người khai ký tên, đóng dấu của Công ty. Công ty nộp hồ sơ khai thuế thay cho cá nhân tại Chi cục Thuế nơi Công ty đặt trụ sở. Trên hồ sơ tính thuế, chứng từ thu thuế vẫn thể hiện người nộp thuế là cá nhân kinh doanh.

Khi phần mềm hỗ trợ kê khai thuế hỗ trợ mẫu biểu kê khai theo Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, Công ty thực hiện khai thuế thay cho cá nhân kinh doanh theo tờ khai thuế mẫu số 01/CNKD, phụ lục 01-1/BK-CNKD quy định tại mục 8.4 Phụ lục 1 ban hành kèm theo Nghị định 126/2020/NĐ-CP của Chính phủ.

Tham khảo Infographic và File mẫu đoàn thuế tính lại

Xem tại https://manaboxvietnam.com/file-mau-thanh-tra-thue-khoan-thuong-chiet-khau-cho-ho-kinh-doanh/

Dưới đây là minh họa của Cục thuế tỉnh Bình Định

Ví dụ tính toán và kê khai trên HTKK

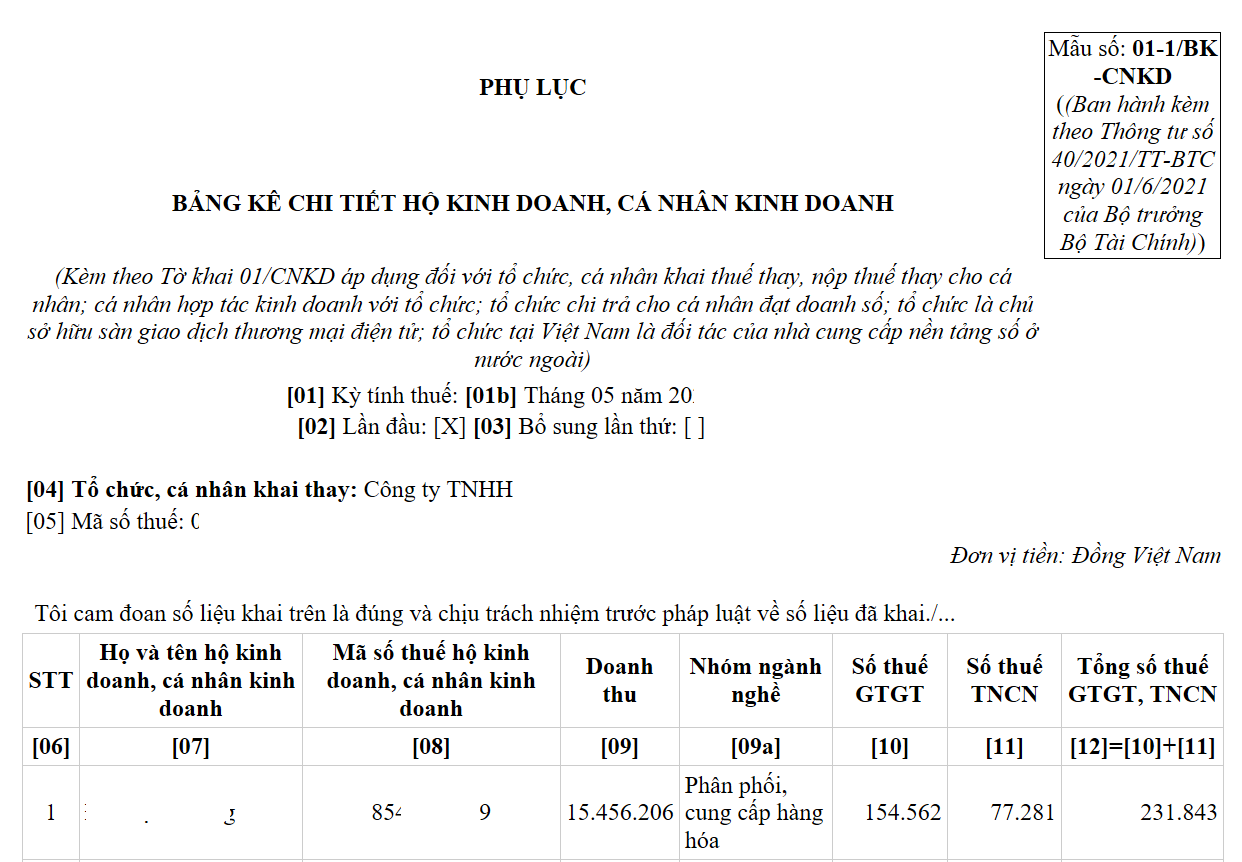

Giả sử trong tháng 5/N (N>2021), công ty Manabox Việt Nam chi trả cho Hộ kinh doanh X số tiền chiết khấu thanh toán là 15.456.206VND. Khi đó, xác định số thuế phải nộp như sau

| 1 | Doanh thu tính thuế TNCN, GTGT | 15,456,206VND | ||||||

| 2 | Tỷ lệ thuế TNCN | 0,5% | ||||||

| 3 | Tỷ lệ thuế GTGT | 1,0% | ||||||

| 4 | Số thuế TNCN phải nộp | 77,281VND | ||||||

| 5 | Số thuế GTGT phải nộp | 154,562VND | ||||||

| 6 | Tổng cộng số thuế TNCN, GTGT phải nộp | 231,843VND | ||||||

Công ty Manabox Việt Nam thu thập thông tin căn cước công dân, mã số thuế… của hộ kinh doanh và lập mẫu 01/CNKD cùng kỳ khai thuế GTGT, giả sử là theo tháng và thực hiện khai trên HTKK ở mục Thuế khoán và Thuê tài sản

- > Khai phụ lục 01-1 trước

- > Khai dữ liệu mặt tờ khai 01/CNKD

Dữ liệu tự động nhảy lên mặt tờ khai

Tham khảo công văn số 346/TCT-DNNCN

1/ Về khoản chiết khấu thương mại

Chiết khấu thương mại cũng thuộc điều chỉnh của quy định trên

Trường hợp Công ty sản xuất thức ăn gia súc, gia cầm và chăn nuôi thực hiện việc chiết khấu thương mại cho khách hàng là hộ kinh doanh nộp thuế theo phương pháp khoán mua hàng với khối lượng lớn, bao gồm cả trường hợp hộ kinh doanh ngành nghề sản xuất (mua thức ăn gia súc, gia cầm để chăn nuôi, không bán lại và không thuộc diện được miễn thuế theo quy định đối với hộ trực tiếp sản xuất nông nghiệp) thì Công ty chỉ thực hiện khai thay, nộp thay thuế TNCN cho hộ khoán theo mức thuế suất thuế TNCN 0,5%.

2/ Về khoản khuyến mại

Trường hợp tổ chức thực hiện chương trình khuyến mại đúng quy định tại khoản 5, khoản 6 Điều 92 của Luật thương mại số 36/2005/QH11 ngày 14/6/2005 của Quốc hội thì khoản tiền, hiện vật hộ khoán nhận được vượt trên 10 triệu đồng thuộc diện chịu thuế thu nhập cá nhân từ trúng thưởng.

3/ Lưu ý về chi phí thuế trả thay không được trừ

Cơ sở pháp lý

Căn cứ Tiết đ Khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế, quy định:

“5. Tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế phải có trách nhiệm thực hiện đầy đủ các quy định về khai thuế, nộp thuế như quy định đối với người nộp thuế tại Nghị định này, bao gồm:

…đ) Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền cho cá nhân là các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thì tổ chức có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân theo quy định”.

Căn cứ Thông tư số 40/2021/TT-BTC ngày 1/6/2021 của Bộ Tài chính hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Tại Điều 16 hướng dẫn quản lý thuế đối với tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân.

Tại Điều 20 hướng dẫn hiệu lực thi hành của Thông tư số 40/2021/TT-BTC:

“1. Thông tư này có hiệu lực kể từ ngày 01 tháng 8 năm 2021…

5. Tổ chức khai thuế thay, nộp thuế thay cho hộ khoán theo quy định tại điểm đ khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thực hiện khai thuế thay, nộp thuế thay cho hộ khoán theo hướng dẫn tại Thông tư này kể từ thời điểm hiệu lực của Thông tư.”

Biên soạn: Phạm Việt Hoàng – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass