Dưới đây là tóm tắt quy định thuế với nước ngọt, nước giải khát có đường và áp dụng cho trường hợp khách sạn pha chế tại chỗ kèm công văn hướng dẫn

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Thuế TTĐB đối với nước giải khát có đường

Luật Thuế TTĐB số 66/2025/QH15 bổ sung “Nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường > 5g/100mL” vào đối tượng chịu thuế TTĐB. Thuế suất áp dụng theo lộ trình (Biểu thuế của Luật):

- Từ 01/01/2027: 8%

- Từ 01/01/2028: 10%

Do đó, năm 2026 không phải là mốc bắt đầu thu TTĐB theo thuế suất đối với mặt hàng này.

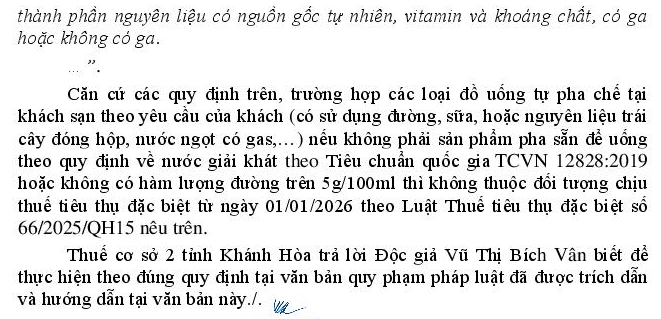

“Đồ uống pha chế tại khách sạn” có bị xem là “nước giải khát theo TCVN” không?

-

Về bản chất, TCVN 12828:2019 là tiêu chuẩn kỹ thuật cho nhóm “nước giải khát (water-based beverages)”, và cũng nêu các nhóm không áp dụng, như sữa & sản phẩm sữa, nước khoáng/nước uống đóng chai, nước rau quả & nectar rau quả, sản phẩm từ cacao… tcvn.gov.vn

-

Với đồ uống pha chế thủ công phục vụ tại chỗ (pha theo yêu cầu, không công bố tiêu chuẩn/không “sản phẩm” theo dây chuyền/không đóng gói lưu thông như hàng hóa công nghiệp), thì có cơ sở để lập luận là KHÔNG phải “nước giải khát theo TCVN”

-

Tuy nhiên, các món dùng nguyên liệu là nước ngọt có gas/nước giải khát đóng chai đóng lon/nước trái cây đóng hộp dạng “nước giải khát”: bản thân hàng hóa đầu vào (chai/lon/hộp) nếu thuộc nhóm nêu trên thì nhà sản xuất/nhập khẩu sẽ chịu TTĐB theo lộ trình từ 2027, và năm 2026 khi bán hàng đó thường vẫn không được giảm VAT (vẫn 10%).

| Tình huống của Bộ Tài chính

Kính thưa Quý Cơ quan, Căn cứ Luật Thuế Tiêu thụ đặc biệt số 66/2025/QH15 ban hành ngày 14/6/2025, có hiệu lực từ 01/01/2026, quy định bổ sung nước giải khát theo tiêu chuẩn Việt Nam có hàm lượng đường trên 5g/100ml thuộc đối tượng chịu thuế tiêu thụ đặc biệt. Đồng thời, căn cứ Nghị định 174/2025/NĐ-CP ngày 30/6/2025 về chính sách giảm thuế GTGT (hiệu lực từ 01/7/2025), trong đó quy định các sản phẩm chịu thuế TTĐB không được hưởng mức giảm thuế GTGT, và Phụ lục II của Nghị định liệt kê nước giải khát theo TCVN có hàm lượng đường trên 5g/100ml vào nhóm hàng hóa không được giảm thuế. Hiện nay, đơn vị chúng tôi là khách sạn có kinh doanh các mặt hàng đồ uống tự pha chế để phục vụ khách, gồm: 1. Cà phê đen hoặc cà phê pha phin, có thêm đường theo yêu cầu khách 2. Nước trái cây tươi ép tại chỗ, có bổ sung đường theo khẩu vị khách 3. Các loại sinh tố pha chế từ trái cây tươi, có sử dụng sữa đặc, sữa tươi, đường hoặc syrup 4. Một số thức uống pha từ nước ép trái cây đóng hộp (ví dụ: nước cam/ dứa/ táo đóng hộp), có thêm đường hoặc sữa 5. Một số loại thức uống mocktail pha chế từ nước ngọt có gas, nước trái cây đóng hộp… Tuy nhiên, do Luật chỉ mô tả đối tượng chịu thuế là “nước giải khát theo tiêu chuẩn Việt Nam” nhưng không nêu rõ đồ uống pha chế thủ công tại cơ sở dịch vụ ăn uống có thuộc phạm vi này hay không, đặc biệt trong trường hợp có thêm đường hoặc sữa. Vì vậy, chúng tôi kính đề nghị Quý Cơ quan hướng dẫn rõ: • Các loại đồ uống pha chế tại khách sạn, có sử dụng đường, sữa, hoặc nguyên liệu trái cây đóng hộp, nước ngọt có gas như liệt kê trên có được xem là “nước giải khát theo TCVN có đường >5g/100ml” và có thuộc đối tượng chịu thuế TTĐB 10% theo Luật 66/2025/QH15 hay không? • Nếu có phân biệt giữa đồ uống công nghiệp đóng chai và đồ uống pha chế thủ công tại cơ sở kinh doanh dịch vụ, kính đề nghị hướng dẫn tiêu chí xác định. Rất mong nhận được sự phản hồi và hướng dẫn chính thức từ Quý Cơ quan để đơn vị chúng tôi thực hiện đúng quy định pháp luật khi kê khai và xuất hóa đơn. Trân trọng cảm ơn.

|

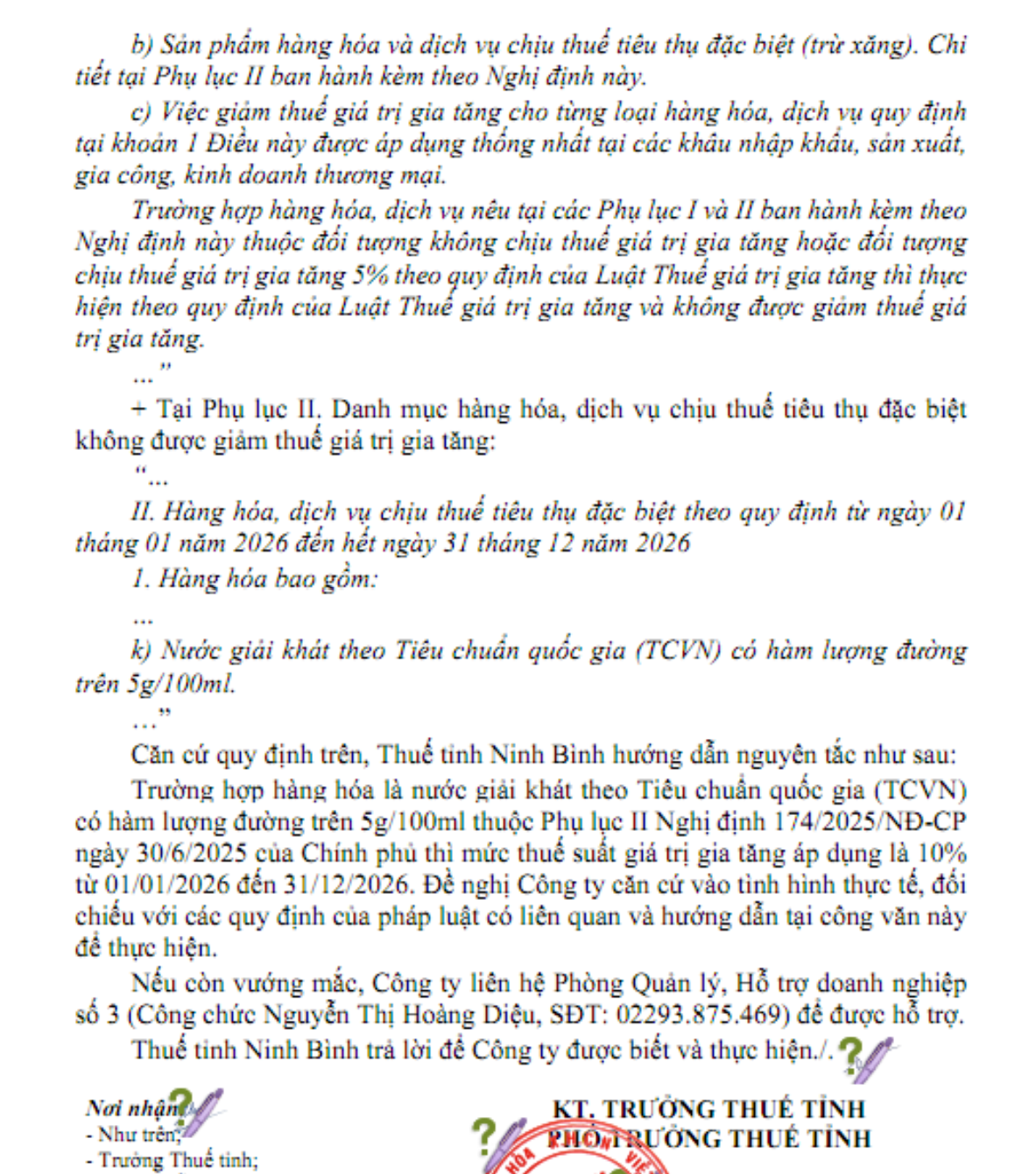

Thuế GTGT liên quan nước giải khát có đường

Nghị định 174/2025/NĐ-CP về giảm thuế GTGT quy định hàng hóa/dịch vụ thuộc diện TTĐB (liệt kê tại Phụ lục II) không được giảm GTGT. Phụ lục II của Nghị định 174 liệt kê rõ “Nước giải khát theo TCVN có hàm lượng đường >5g/100ml” vào nhóm không được giảm thuế GTGT trong giai đoạn 01/01/2026–31/12/2026.

Do đó, theo công văn hướng dẫn nguyên tắc: nếu hàng hóa thuộc nhóm này theo Phụ lục II thì GTGT áp dụng 10% từ 01/01/2026 đến 31/12/2026

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040