Gần đây, nhiều công ty Việt Nam thực hiện bán hàng hóa cho người mua tại nước ngoài nhưng hàng hóa được chỉ định giao cho công ty khác tại Việt Nam gặp vướng mắc khi làm thủ tục Hải quan xuất khẩu. Vậy ở tình huống này phải xử lý như thế nào? Hãy cùng Gonnapass tìm hiểu qua bài viết sau nhé!

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Tình huống về xuất khẩu tại chỗ

| Tình huống: Công ty A ở nước ngoài đặt hàng công ty X ở Việt Nam nhưng chỉ định giao cho đơn vị nhận hàng là công ty Y ở Việt Nam. Sau đó, công ty X giao hàng cho công ty Y và công ty A thanh toán cho công ty X. Công ty A và công ty Y tự xử lý các vấn đề về mua bán hàng.

Rủi ro: Không thực hiện được thủ tục Hải quan và không đủ điều kiện áp dụng thuế suất 0% vì không đáp ứng điều kiện của giao dịch xuất khẩu tại chỗ. Nguyên nhân do các cơ quan Nhà nước xác định rằng công ty A (nước ngoài) không phải là thương nhân nước ngoài không có hiện diện tại Việt Nam nên giao dịch không phải là giao dịch xuất nhập khẩu tại chỗ |

Cập nhật theo quy định tại Luật 90/2025/QH15: https://manaboxvietnam.com/cap-nhat-quy-dinh-xuat-khau-tai-cho/

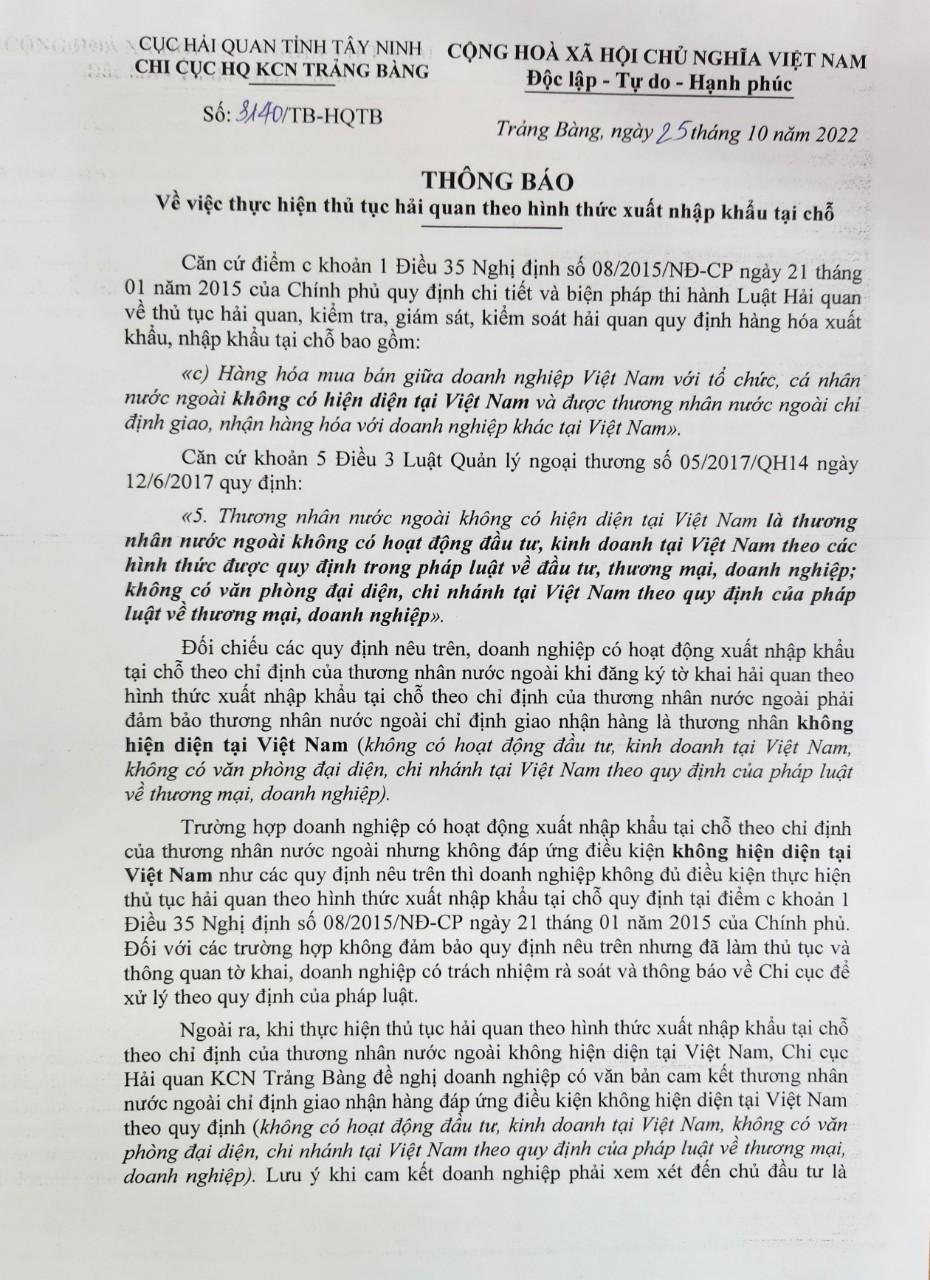

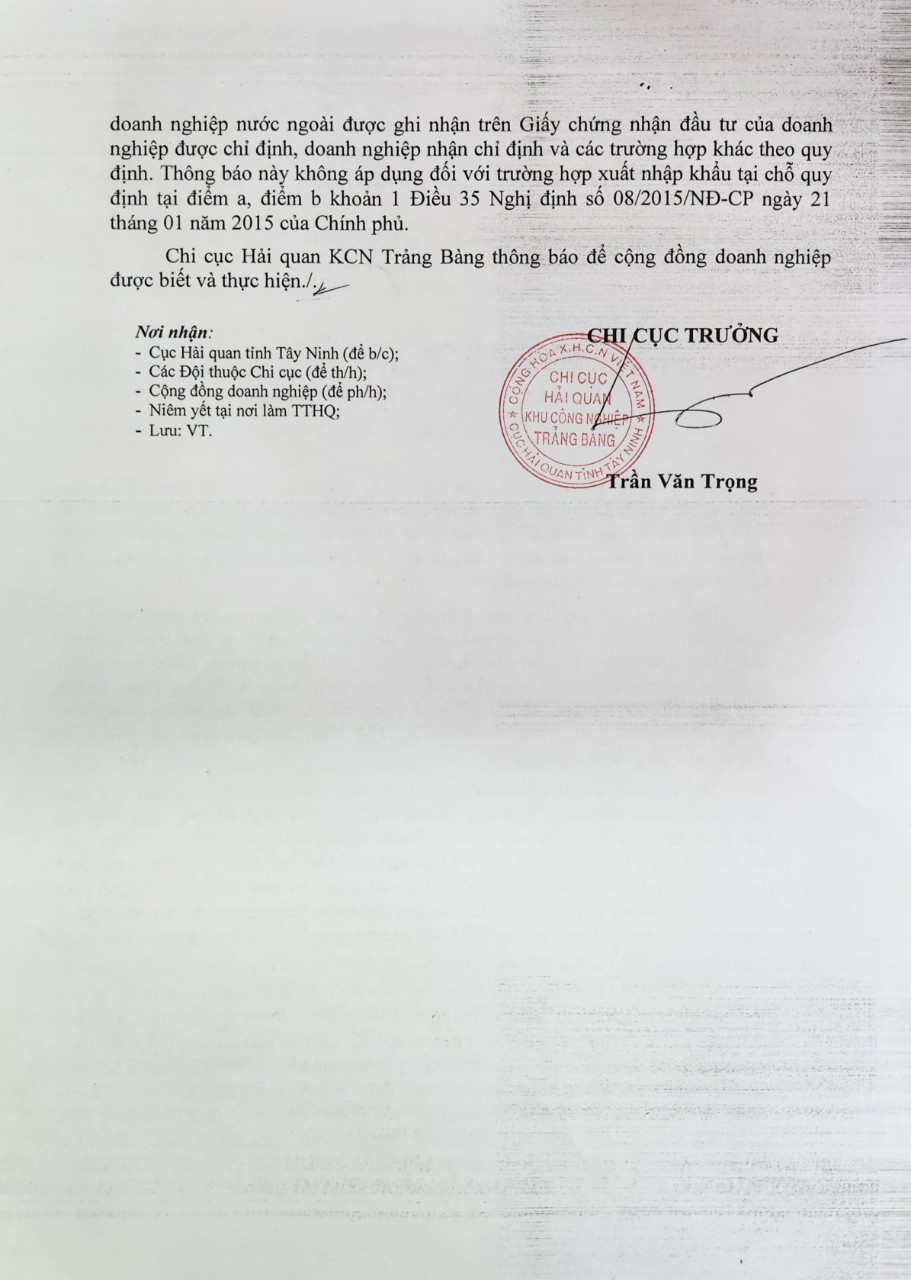

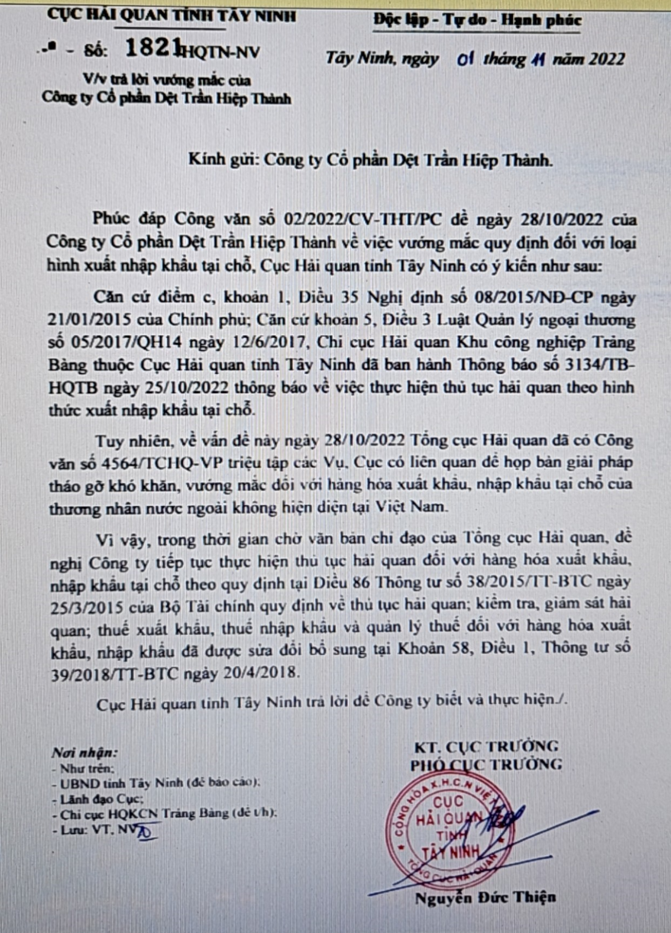

Theo điều 86 Thông tư 38/2015/TT-BTC, xuất nhập khẩu tại chỗ áp dụng khi doanh nghiệp Việt Nam (X) bán hàng cho thương nhân nước ngoài không có hiện diện tại Việt Nam (A) nhưng giao hàng cho công ty được chi định tại Việt Nam (Y)

Tuy nhiên theo Điều 3 Khoản 5 Luật Quản lý Ngoại Thương 2017: Thương nhân nước ngoài không có hiện diện tại Việt Nam là thương nhân nước ngoài không có hoat đông đầu tư, kinh doanh tai Viêt Nam theo các hình thức được quy định trong pháp luật về đầu tư, thương mại, doanh nghiệp…

https://manaboxvietnam.com/tong-cuc-hai-quan-de-xuat-bai-bo-quy-dinh-ve-xnk-tai-cho/

Hướng dẫn của Cơ quan Thuế

Tham khảo công văn số 558/TCT-CS dưới đây:

Ngày 12/7/2023, Tổng cục Hải quan đã có công văn số 3622/TCHQ-GSQL phản hồi về vướng mắc liên quan đến thương nhân nước ngoài không có hiện diện tại Việt Nam. Theo đó, căn cứ quy định tại khoản 2 Điều 3 Nghị định số 90/2007/NĐ-CP ngày 31/5/2007 của Chính phủ về quyền xuất khẩu của thương nhân nước ngoài không hiện diện tại Việt Nam và khoản 5 Điều 3 Luật quản lý ngoại thương số 05/2017/QH14 ngày 12/6/2017: nếu xác định thương nhân nước ngoài đã có hoạt động đầu tư, kinh doanh tại Việt Nam theo các hình thức được quy định trong pháp luật về đầu tư, thương mại, doanh nghiệp; đã có văn phòng đại diện, chi nhánh tại Việt Nam theo quy định của pháp luật về thương mại, doanh nghiệp thì không thuộc trường hợp thương nhân nước ngoài không có hiện diện tại Việt Nam. Trường hợp xác định thương nhân nước ngoài không thuộc trường hợp thương nhân nước ngoài không có hiện diện tại Việt Nam thì hàng hóa mua bán giữa doanh nghiệp Việt Nam với thương nhân nước ngoài này và được chỉ định cho doanh nghiệp khác được giao hàng tại Việt Nam không thuộc trường hợp xuất khẩu/nhập khẩu tại chỗ quy định tại điểm c khoản 1 Điều 35 Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ và điểm c khoản 1 Điều 86 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính.

Trường hợp Cơ quan hải quan xác định việc doanh nghiệp mở tờ khai xuất khẩu tại chỗ không đúng theo quy định tại điểm c khoản 1 Điều 35 Nghị định số 08/2015/NĐ-CP thì Cơ quan thuế không giải quyết hoàn thuế do không đáp ứng điều kiện về tờ khai hải quan theo quy định…

Hướng dẫn của Cơ quan Hải quan

(Cập nhật Công văn số 3987/TCHQ-GSQL ngày 31 tháng 7 năm 2023 và Công văn số 4146/TCHQ-GSQL ngày 08 tháng 8 năm 2023)

Căn cứ quy định tại Luật Thương mại, Luật Quản lý ngoại thương, bản chất giao dịch của hàng hóa thì hàng hóa xuất khẩu, nhập khẩu phải được đưa ra/đưa vào lãnh thổ Việt Nam hoặc đưa ra/đưa vào khu vực hải quan riêng. Đối với hoạt động xuất nhập khẩu tại chỗ, hàng hóa được mua bán trong nội địa, không có sự dịch chuyển hàng hóa ra khỏi biên giới Việt Nam, bản chất đây là hoạt động mua bán nội địa. Do vậy, cần thiết phải đánh giá tổng thể hoạt động xuất nhập khẩu tại chỗ để đề xuất phương án sửa đổi, bổ sung cho phù hợp với bản chất của hoạt động giao dịch này. Cơ quan hải quan không thực hiện thủ tục hải quan đối với hoạt động này, chuyển thành hoạt động mua bán nội địa do cơ quan thuế nội địa quản lý. Việc các Hiệp hội, doanh nghiệp đề nghị giữ nguyên quy định tại điểm c khoản 1 Điều 35 Nghị định số 08/2015/NĐ-CP là không phù hợp với pháp luật về thương mại, pháp luật về quản lý ngoại thương và bản chất của giao dịch này. Khi bỏ thủ tục Hải quan đối với hoạt động mua bán hàng hóa quy định tại điểm c khoản 1 Điều 35 Nghị định số 08/2015/NĐ-CP, doanh nghiệp sẽ bớt được một thủ tục hành chính trong hoạt động mua bán, giao nhận hàng hóa của doanh nghiệp và từ đó cũng sẽ góp phần giảm chi phí cho doanh nghiệp.

Điều này được Tổng Cục Hải quan ban hành công văn 4357/TCHQ-GSQL ngày 17/10/2022 hướng dẫn, theo đó, một công ty nước ngoài phải đáp ứng điều kiện không có hiện diện tại Việt Nam (bao gồm cả văn phòng đại diện, công ty con tại Việt Nam) thì mới đủ điều kiện tham gia hoạt động xuất nhập khẩu tại chỗ. Đây là quan điểm rất mới của Tổng cục Hải quan và có thể ảnh hưởng lớn đến việc vận dụng và doanh nghiệp thực hiện xuất nhập khẩu tại chỗ (người khai hải quan tại Việt Nam) phải chịu trách nhiệm trước pháp luật về việc xác định thương nhân nước ngoài không có hiện diện tại Việt Nam.

Trích công văn 4357/TCHQ-GSQL ngày 17/10/2022, về thương nhân nước ngoài không có hiện diện tại Việt Nam: Thương nhân nước ngoài không có hiện diện tại Việt Nam được quy định tại khoản 5 Điều 3 Luật Quản lý ngoại thương số 05/2017/QH14 ngày 12/6/2017. Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ của thương nhân nước ngoài không có hiện diện tại Việt Nam thực hiện theo quy định tại Điều 35 Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ

Để triển khai công văn trên, Cục Hải quan tỉnh Bình Dương tiếp tục có công văn số 2408 hỏi về các thủ tục áp dụng

Cập nhật: Trả lời Bộ Công thương về vấn đề “không có hiện diện tại Việt Nam”

Trả lời Tổng cục Hải quan, Bộ Tài chính về khái niệm “Thương nhân nước ngoài không có hiện diện tại Việt Nam”, Cục Xuất nhập khẩu thuộc Bộ Công thương có công văn số 599/XNK-THCS ngày 22 tháng 07 năm 2024 để trả lời.

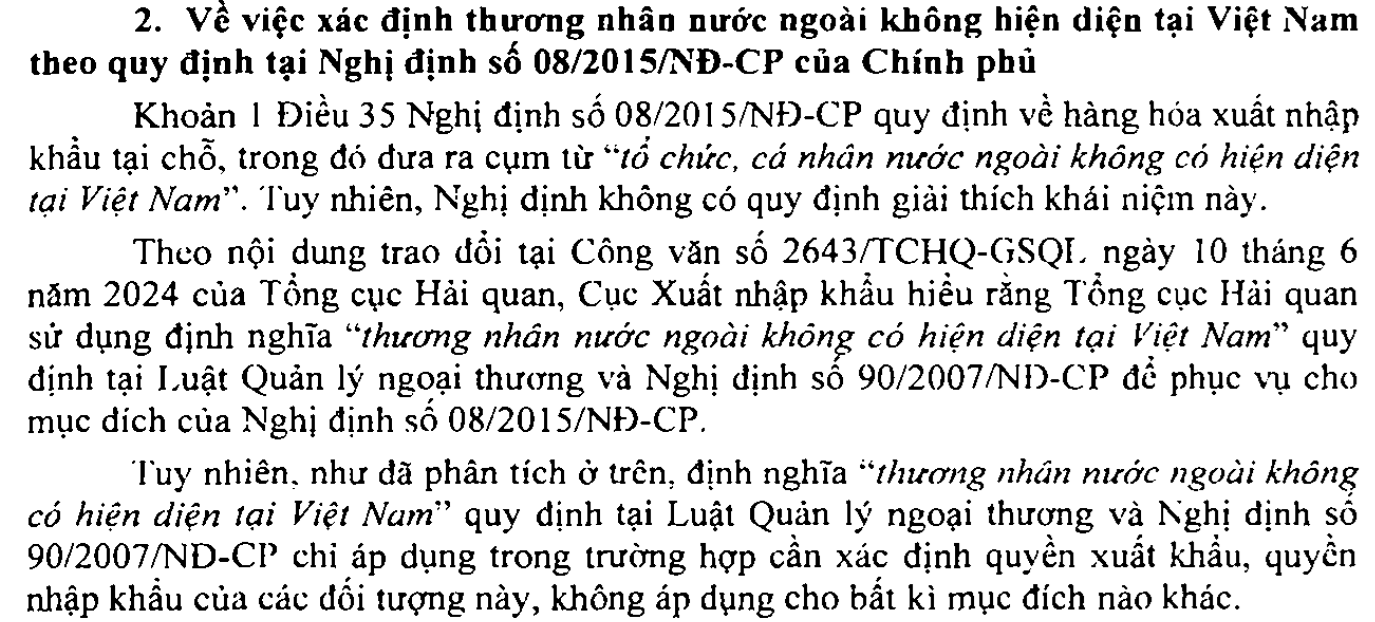

Theo đó, khái niệm “Thương nhân nước ngoài không có hiện diện tại Việt Nam” tại Luật Quản lý ngoại thương chỉ áp dụng trong phạm vi Luật quản lý ngoại thương và Nghị định 90/2007/NĐ-CP liên quan đến việc xác nhận quyền xuất khẩu, nhập khẩu của các đối tượng này.

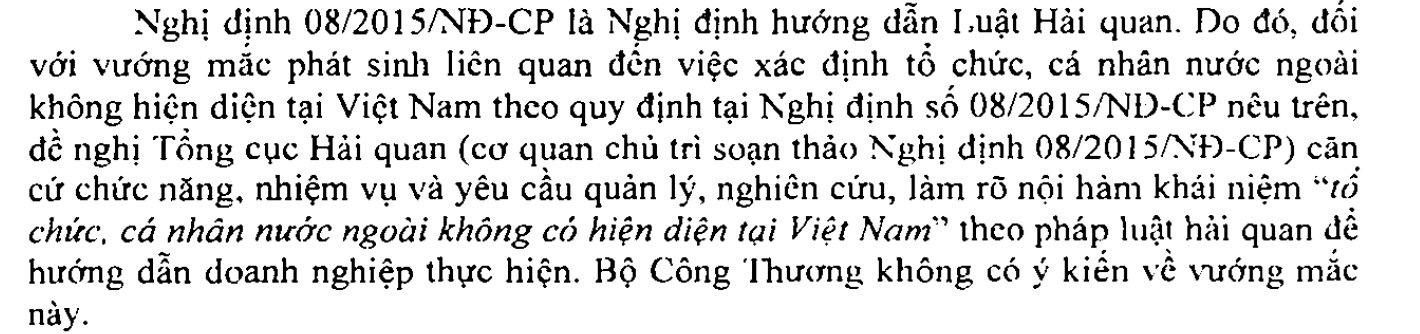

Việc áp dụng khái niệm này vào nghị định 08/2015/NĐ-CP thuộc Luật Hải quan, do vậy, chưa phù hợp. Bộ Công thương đề nghị “Tổng cục Hải quan ( cơ quan chủ trì soạn thảo Nghị định 08/2015/NĐ-CP) căn cứ chức năng nghiệm vụ và yêu cầu quản lý, nghiên cứu, làm rõ nội hàm khái niệm “tổ chức, cá nhân nước ngoài không có hiện diện tại Việt Nam” theo pháp luật hải quan để hướng dẫn doanh nghiệp thực hiện”

Cơ sở pháp lý

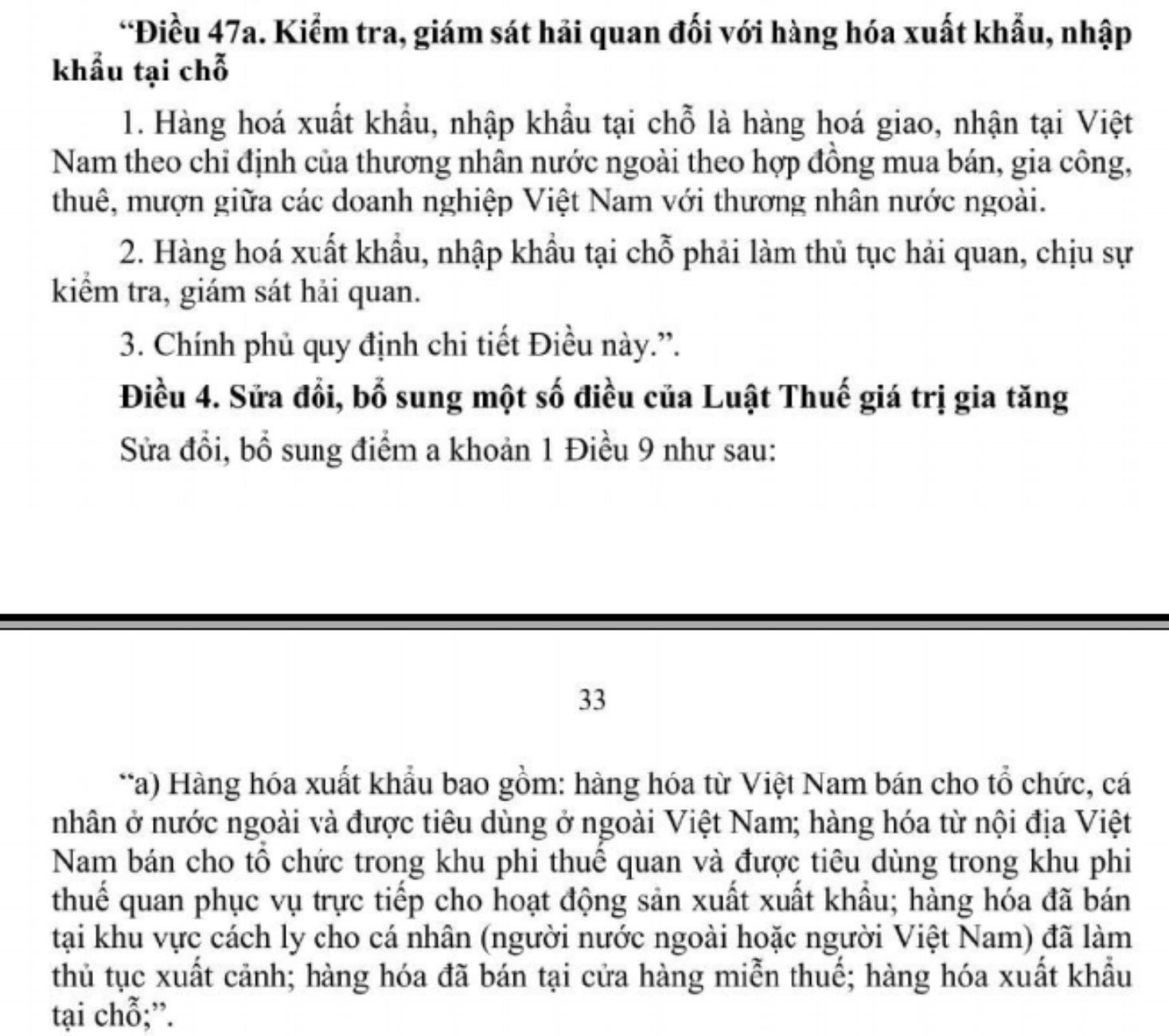

Thông tư 38/2015/TT-BTC- Điều 86. Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ Hàng hóa xuất khẩu, nhập khẩu tại chỗ gồm:

c) Hàng hóa mua bán giữa doanh nghiệp Việt Nam với tổ chức, cá nhân nước ngoài không có hiện diện tại Việt Nam và được thương nhân nước ngoài chỉ định giao, nhận hàng hóa với doanh nghiệp khác tại Việt Nam…”

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass