Tính thuế TNCN tiền xe đưa đón như thế nào khi một số công ty thuê ngoài dịch vụ đưa đón người lao động?

- Nguyên tắc áp dụng

Về chính sách đối với với khoản chi về phương tiện đưa đón người lao động, chính sách thuế TNCN được áp dụng như sau:

| Trước kỳ tính thuế 2015 | Từ kỳ tính thuế 2015 |

| Điểm đ khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC | Khoản 4 Điều 11 Thông tư số 92/2015/TT-BTC |

| Đối với khoản chi về phương tiện đưa đón riêng từng cá nhân phải tính vào thu nhập chịu thuế của cá nhân được đưa đón, chỉ không tính vào thu nhập chịu thuế TNCN đối với khoản chi về phương tiện phục vụ tập thể người lao động | Khoản chi về phương tiện đưa đón người lao động từ nơi ở đến nơi làm việc và ngược lại không tính vào thu nhập chịu thuế TNCN |

Như vậy, từ năm 2015, khoản chi về phương tiện đưa đón người lao động không tính vào thu nhập chịu thuế TNCN, không phân biệt phương tiện đưa đón riêng hay chung người lao động nếu

- Phục vụ việc đưa đón từ nơi ở đến nơi làm việc và ngược lại

- Có hồ sơ chứng từ hợp lệ như

+ Quy định cụ thể tại hợp đồng lao động, thỏa ước lao động tập thể, quy chế tài chính

+ Hóa đơn và các hồ sơ giải trình về chi phí phát sinh

+ Chứng từ thanh toán hợp lệ…

- Một số trường hợp đặc biệt

(1) Các khoản thường đi kèm chi phí phương tiện

- Chi phí đậu xe (gửi xe) của nhân viên làm việc nếu nội dung tài liệu, chứng từ chi trả ghi rõ tên nhân viên và số tiền đã trả thì phải cộng vào thu nhập chịu thuế của người lao động. Tải các công văn tại https://manaboxvietnam.com/product/cong-van-thue-tncn-tien-gui-xe/

- Trợ cấp tiền đi lại, trợ cấp phương tiện hoặc khoán chi xăng xe cho người lao động thì phải tính vào thu nhập chịu thuế TNCN, trừ tiền nhận được theo quy định về sử dụng phương tiện đi lại trong cơ quan Nhà nước, đơn vị sự nghiệp công lập, tổ chức Đảng, đoàn thể (Công văn 2192/TCT-TNCN)

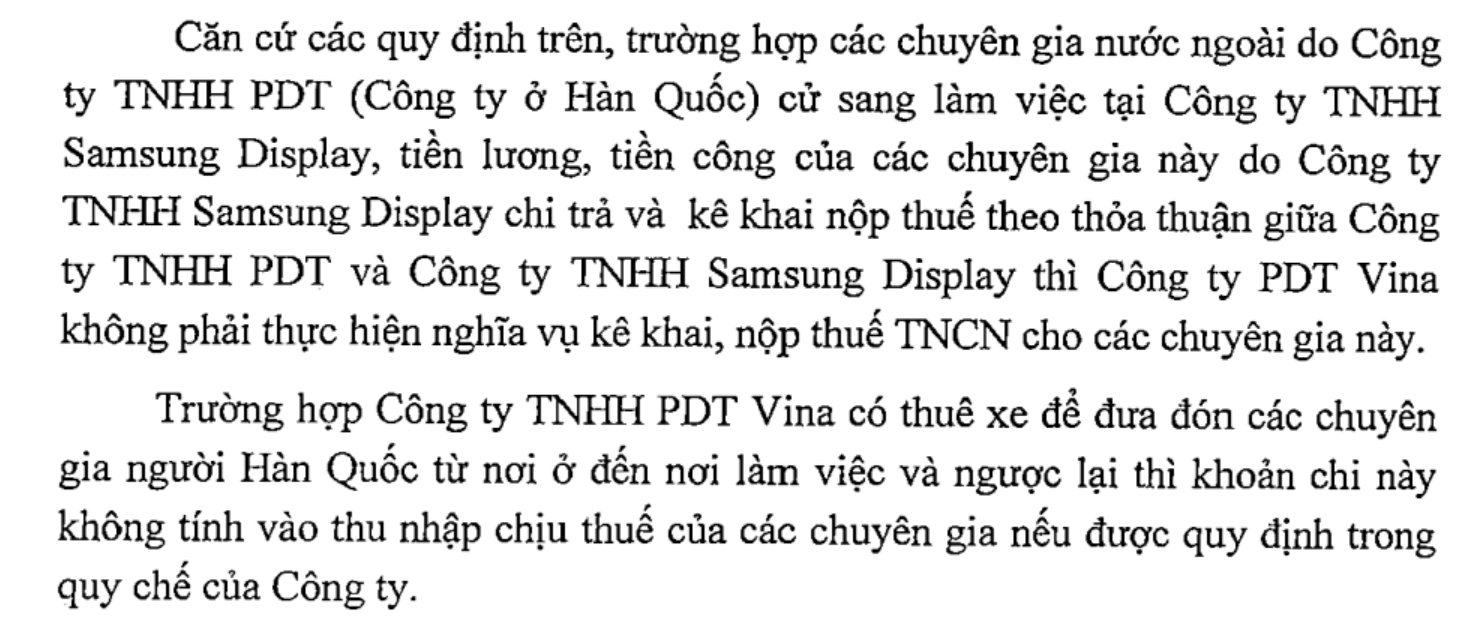

(2) Xe đưa đón chuyên gia phái cử cũng không chịu thuế TNCN

Công ty có thuê xe để đưa đón các chuyên gia làm việc từ nơi ở đến công ty và ngược lại thì khoản chi này không tính vào thu nhập chịu thuế của các chuyên gia nếu được quy đinh trong hợp đồng (Công văn số 579/CT-TTHT)

Biên soạn: Nguyễn Văn Tĩnh/Phạm Thị Toán

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass