CÁCH TÍNH THUẾ TNCN TRÙNG DO QUYẾT TOÁN VẮT NĂM (KỲ QUYẾT TOÁN ĐẦU TIÊN TÍNH THEO 12 THÁNG LIÊN TỤC – KHÔNG TRÙNG VỚI NĂM DƯƠNG LỊCH)

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Cách tính trừ số thuế trùng do vắt năm

Gonna Pass trả lời: Tham khảo công văn dưới đây

Cách kê khai trên tờ khai thuế TNCN

Tham khảo tại bài viết sau

https://manaboxvietnam.com/quyet-toan-thue-vat-nam-cho-nguoi-nuoc-ngoai-foreigner-pit-finalization/

Cá nhân A quốc tịch Nhật Bản, là cá nhân cư trú tại Việt Nam, có kỳ quyết toán thuế TNCN đầu tiên tại Việt Nam từ 01/10/2016 đến 30/09/2017 với số thuế TNCN phải nộp là 50.000.000 VND.

Sang năm 2017, cá nhân A vẫn là cá nhân cư trú tại Việt Nam, có kỳ quyết toán thuế TNCN của năm tính thuế thứ 2 từ 01/01/2017 đến 31/12/2017 với số thuế TNCN phải nộp là 70.000.000 VND.

Vậy số thuế tính trùng được trừ ở năm thứ 2 là: 50.000.000 x 9/12 = 37.500.000 VND

Số thuế TNCN phải nộp cho kì tính thuế thứ 2 là: 70.000.000 – 37.500.000 = 32.500.000 VND

Với số thuế đã nộp trùng do quyết toán vắt năm, khi quyết toán sẽ điền lên các chỉ tiêu:

– Chỉ tiêu 37: Phần thuế TNCN đã khấu trừ trên tờ 05 (Công ty) tương ứng các tháng vắt năm

– Chỉ tiêu 38: Phần thuế TNCN đã nộp trên tờ 02 (Cá nhân) tương ứng với các tháng vắt năm

Cơ sở pháp lý

Theo điểm e.2, khoản 2 điều 26 của Thông tư số 111/2013/TT-BTC ngày 15/08/2013 nêu rõ:

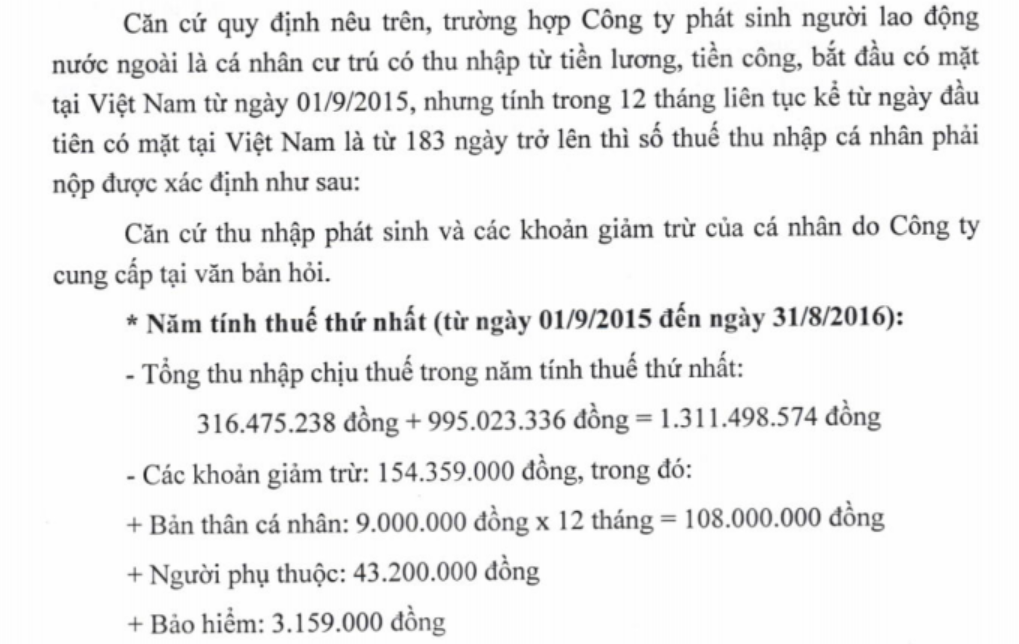

e.2) Cá nhân cư trú có thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công trong trường hợp số ngày có mặt tại Việt Nam tính trong năm dương lịch đầu tiên là dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên.

– Năm tính thuế thứ nhất: khai và nộp hồ sơ quyết toán thuế chậm nhất là ngày thứ 90 kể từ ngày tính đủ 12 tháng liên tục.

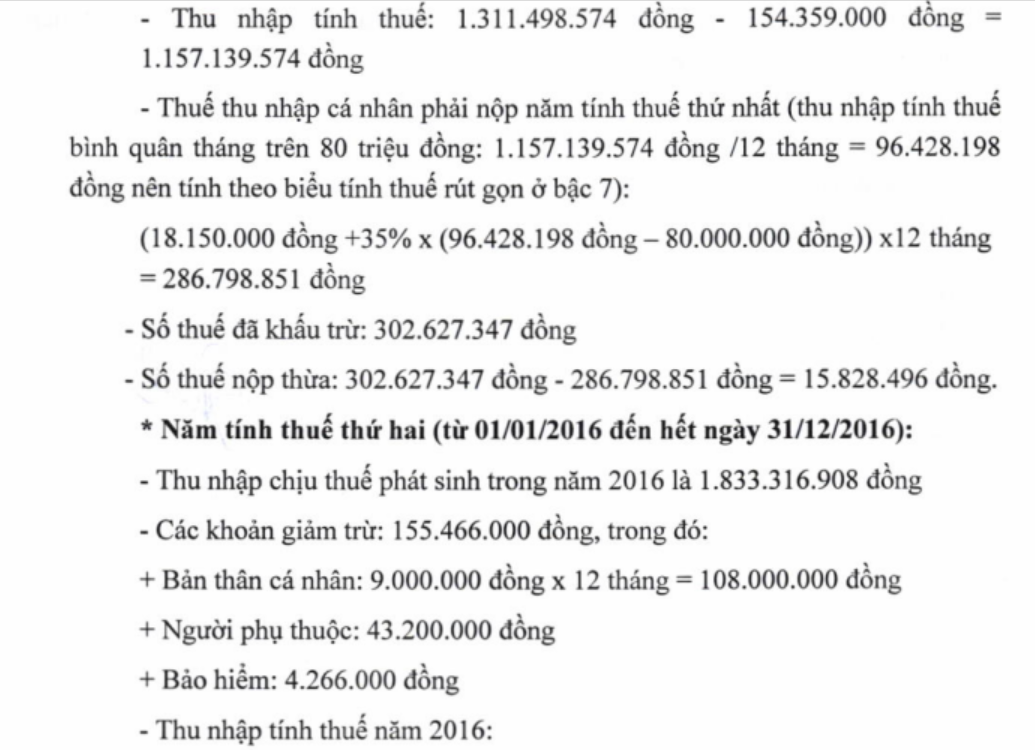

– Từ năm tính thuế thứ hai: khai và nộp hồ sơ quyết toán thuế chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch. Số thuế còn phải nộp trong năm tính thuế thứ 2 được xác định như sau:

| Số thuế còn phải nộp năm tính thuế thứ 2 | = | Số thuế phải nộp của năm tính thuế thứ 2 | – | Số thuế tính trùng được trừ |

Trong đó:

| Số thuế phải nộp của năm tính thuế thứ 2 | = | Thu nhập tính thuế của năm tính thuế thứ 2 | x | Thuế suất thuế thu nhập cá nhân theo Biểu lũy tiến từng phần |

| Số thuế tính trùng được trừ | = | Số thuế phải nộp trong năm tính thuế thứ nhất

_______________________ |

x | Số tháng tính trùng |

| 12 |

Biên soạn: Nguyễn Hồng Tươi – Tư Vấn Viên ( Manabox Việt Nam )