Dưới đây là phần tóm tắt nội dung chính về Tổng hợp Thuế với FDI, đặc biệt là chính sách ưu đãi thuế TNDN theo quy định mới áp dụng từ 01/10/2025.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

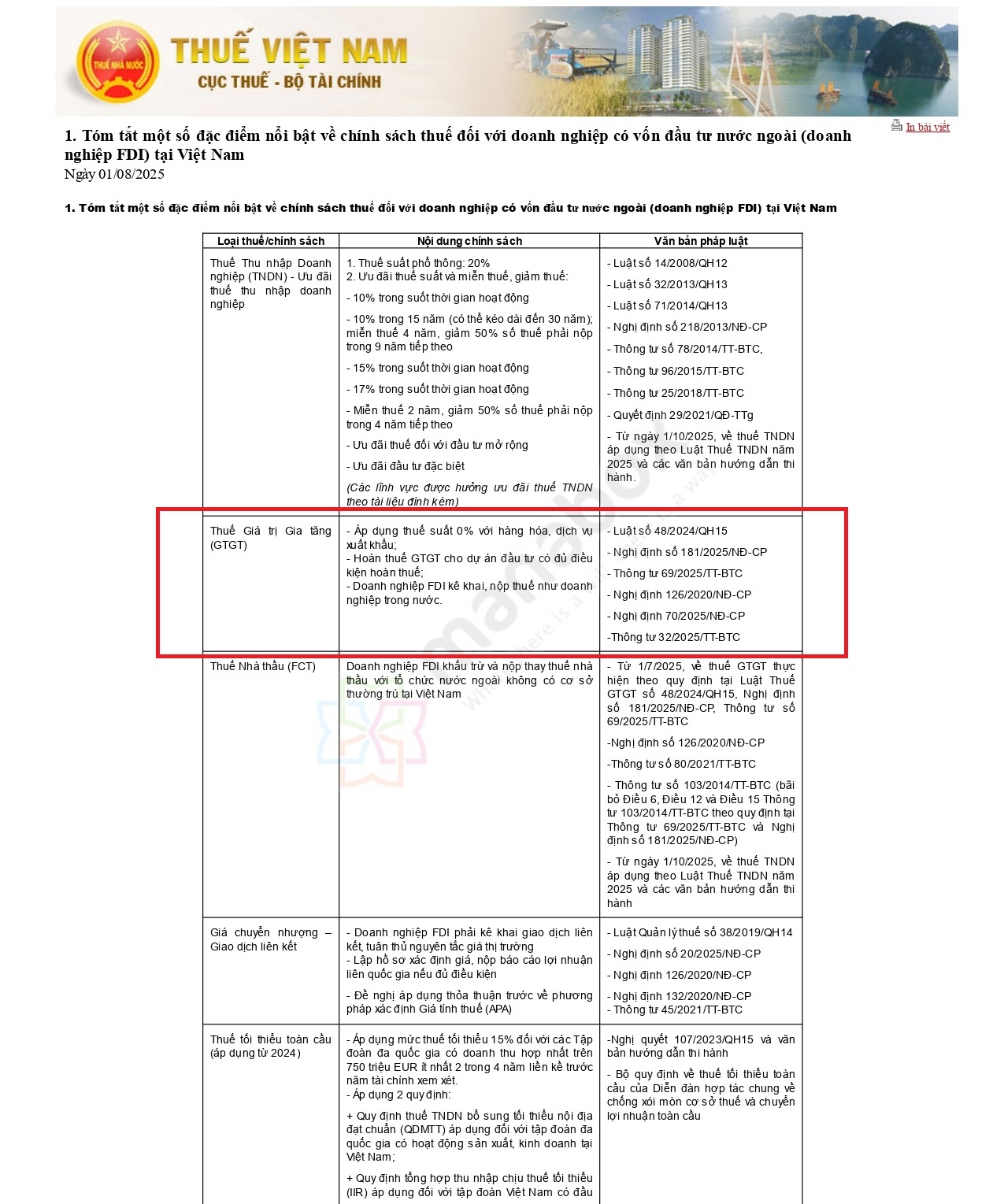

Tóm tắt chính sách thuế nổi bật với FDI:

-

Thuế GTGT: Áp dụng mức 0% với hàng hóa, dịch vụ xuất khẩu, hoàn thuế GTGT cho dự án đầu tư nếu đủ điều kiện, doanh nghiệp FDI khai và nộp thuế như doanh nghiệp nội địa.

-

Thuế nhà thầu (FCT): FDI khấu trừ và nộp thay tổ chức nước ngoài không có cơ sở thường trú.

-

Giá chuyển nhượng, giao dịch liên kết: Phải kê khai và lập hồ sơ xác định giá giao dịch liên kết, đề nghị APA nếu cần xác định phương pháp trước.

-

Thuế tối thiểu toàn cầu (áp dụng từ 2024): Áp dụng mức tối thiểu 15% với Tập đoàn doanh thu ≥ 750 triệu EUR, áp dụng quy định của OECD về cơ chế IIR, QDMTT

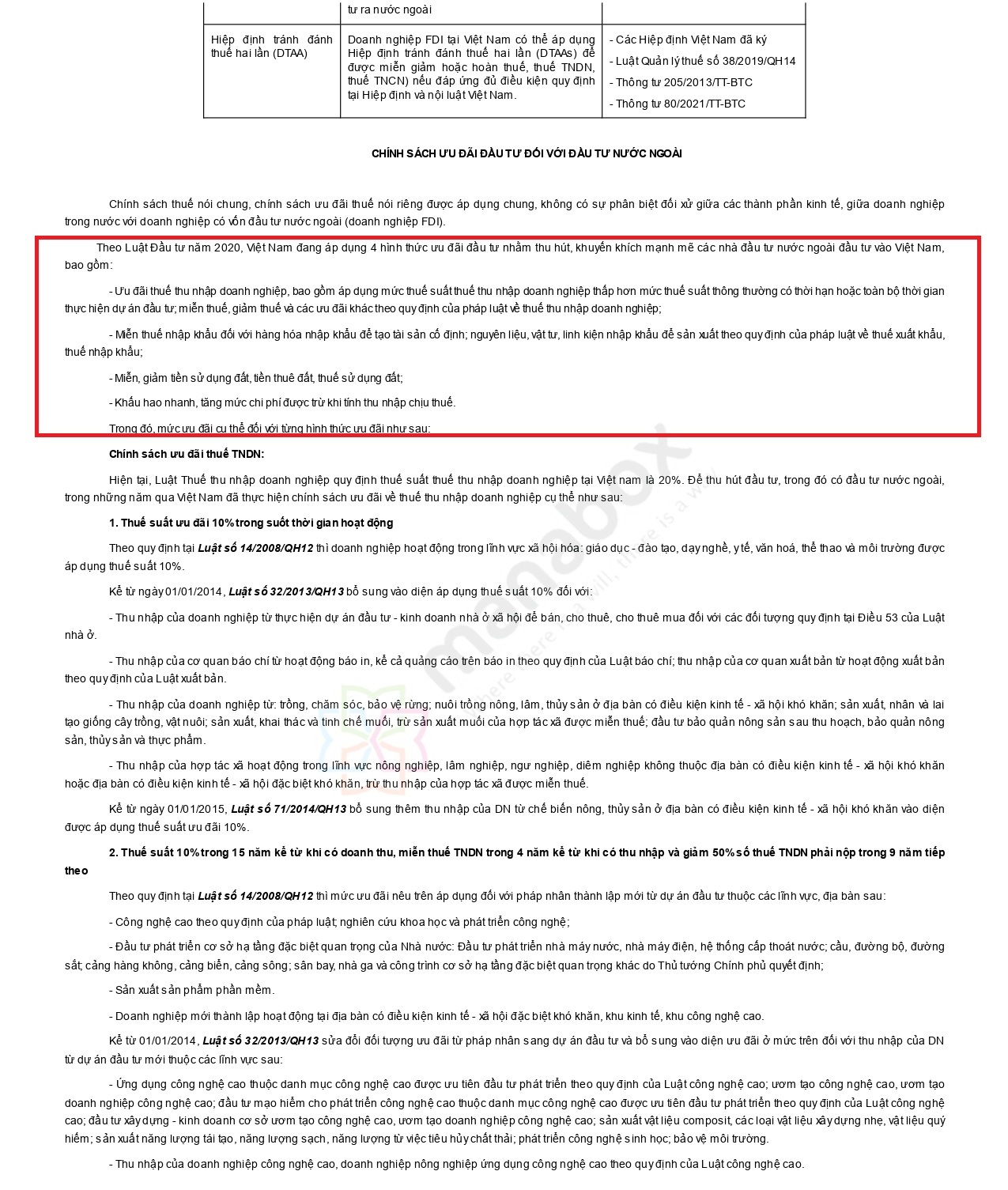

Theo Luật Đầu tư 2020 và các văn bản hướng dẫn, doanh nghiệp có vốn đầu tư nước ngoài (FDI) có thể được hưởng các ưu đãi thuế TNDN như sau:

-

Thuế suất ưu đãi:

-

10% trong 15 năm cho các dự án đặc biệt hoặc hoạt động tại địa bàn khó khăn.

-

15% trong thời gian hoạt động cho một số ngành nghề đặc thù.

-

17% trong 10 năm áp dụng cho các tổ chức tín dụng mới.

-

-

Miễn giảm thuế:

-

Miễn thuế 2–4 năm.

-

Giảm 50% số thuế phải nộp trong 4–9 năm tiếp theo (tùy trường hợp cụ thể).

-

-

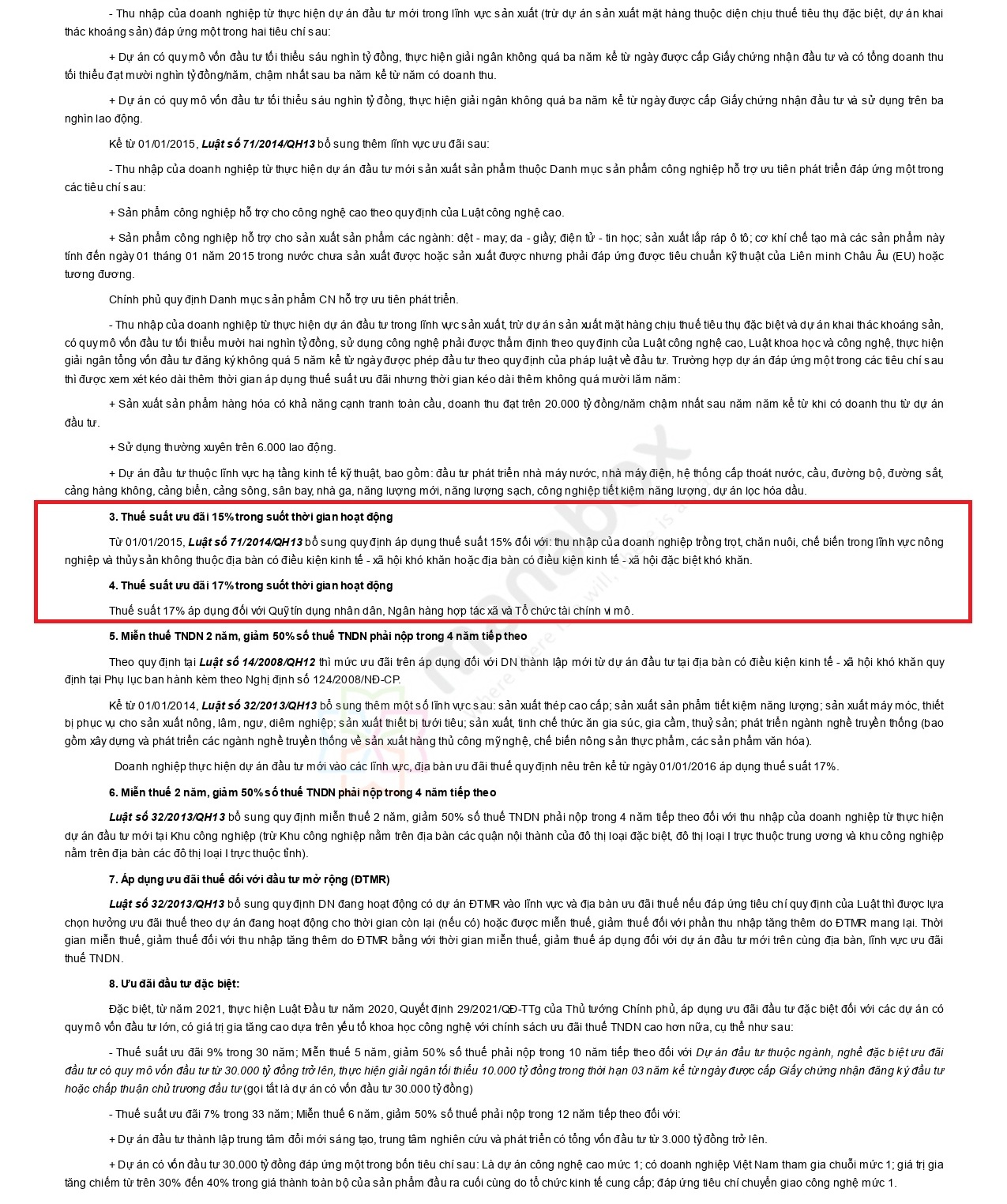

Dự án đáp ứng điều kiện đặc biệt có thể được hưởng:

-

Thuế suất 5% trong 37 năm.

-

Miễn thuế 6 năm, giảm 50% trong 13 năm tiếp theo.

-

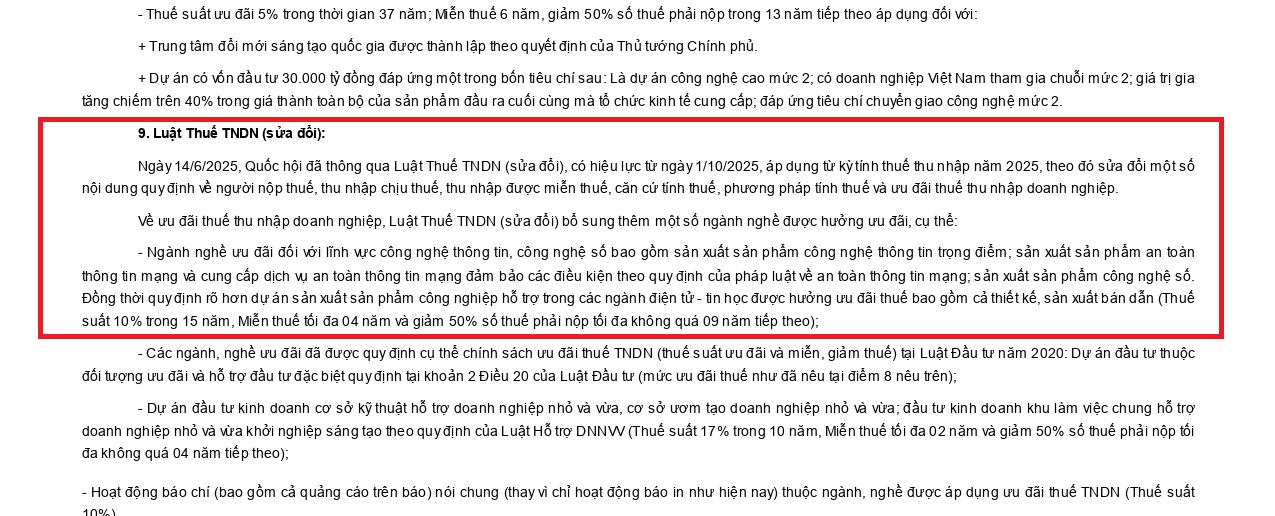

Luật Thuế TNDN sửa đổi – Có hiệu lực từ 01/10/2025

Theo quy định tại Luật số 67/2025/QH15 có hiệu lực thi hành từ kỳ tính thuế thu nhập năm 2025.

a. Ngành nghề mới được ưu đãi: được áp dụng thuế suất 10% trong 15 năm, miễn thuế tối đa 04 năm và giảm 50% tối đa 09 năm tiếp theo.

-

Sản phẩm an toàn thông tin mạng.

-

Sản phẩm công nghệ số.

-

Sản phẩm công nghiệp hỗ trợ thuộc ngành điện tử, công nghệ thông tin.

-

Sản phẩm được thiết kế, sản xuất tại Việt Nam.

b. Doanh nghiệp đổi mới sáng tạo

-

Áp dụng ưu đãi tương tự các ngành nghề trên nếu là doanh nghiệp đổi mới sáng tạo được xác nhận tại khoản 2 Điều 20 Luật Đầu tư.

c. Nhỏ và vừa (DNNVV)

-

Thuế suất 17% trong 10 năm, miễn thuế tối đa 02 năm và giảm 50% tối đa 04 năm tiếp theo.

d. Hoạt động báo chí

-

Bao gồm quảng cáo trên báo chí (không chỉ báo in như trước), được áp dụng ưu đãi thuế TNDN 10%.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040