Chi phí hoàn nguyên môi trường có thể hiểu là các chi phí để hoàn trả lại hiện trạng môi trường trước khi có hoạt động cải tạo cho mục đích sản xuất kinh doanh. Trong đó, điển hình của chi phí này là chi phí cho việc hoàn trả mặt bằng về trạng thái ban đầu của doanh nghiệp đi thuê.

Về mặt kế toán:

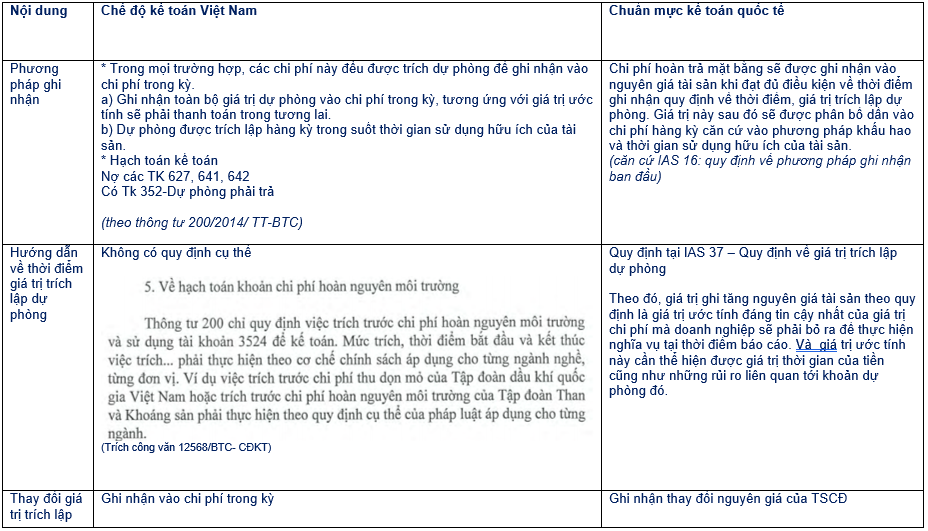

Việc hạch toán chi phí hoàn nguyên môi trường cũng có sự khác biệt giữa chế độ kế toán Việt Nam và chuẩn mực kế toán quốc tế cụ thể:

Xét trên góc độ thuế TNDN:

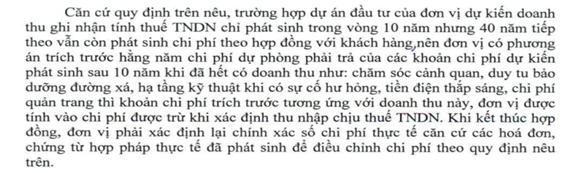

Hiện chưa có quy định cụ thể về việc kê khai các khoản trích trước liên quan đến các khoản chi phí hoàn nguyên môi trường này, tuy nhiên theo quy định chung về việc xác định chi phí được trừ với các khoản trích trước thì các khoản chi phí hoàn nguyên trích trước trong kỳ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. Và khi kết thúc hợp đồng, đơn vị phải xác định lại chính xác số chi phí thực tế căn cứ theo hóa đơn, chứng từ hợp pháp thực tế đã phát sinh để điều chỉnh chi phí đã kê khai. Tuy nhiên, cũng có thể nhận thấy những rủi ro trong việc đảm báo các yêu cầu theo quy định như: cơ sở trích trước chi phí trả trước trong kỳ do chưa có hướng dẫn về trích lập dự phòng chi phí hoàn nguyên môi trường và xác định thời hạn kết thúc hợp hợp đồng để xác định lại chi phí thực tế phát sinh. Một số hướng dẫn của cơ quan thuế không chấp nhận tính chi phí được trừ với chi phí này.

Do vậy các công ty cần cẩn trọng trong việc kê khai tính trừ đối với phần chi phí này.

Cơ sở pháp lý:

Căn cứ theo điểm 2.20 khoản 2 điều 4 thông tư 96/2015/TT-BTC,

“2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…

2.20. Các khoản chi phí trích trước theo kỳ hạn, theo chu kỳ mà đến hết kỳ hạn, hết chu kỳ chưa chi hoặc chi không hết.

Các khoản trích trước bao gồm: trích trước về sửa chữa lớn tài sản cố định theo chu kỳ, các khoản trích trước đối với hoạt động đã tính doanh thu nhưng còn tiếp tục phải thực hiện nghĩa vụ theo hợp đồng (kể cả trường hợp doanh nghiệp có hoạt động cho thuê tài sản, hoạt động kinh doanh dịch vụ trong nhiều năm nhưng có thu tiền trước của khách hàng và đã tính toàn bộ vào doanh thu của năm thu tiền) và các khoản trích trước khác.

Trường hợp doanh nghiệp có hoạt động sản xuất kinh doanh đã ghi nhận doanh thu tính thuế thu nhập doanh nghiệp nhưng chưa phát sinh đầy đủ chi phí thì được trích trước các khoản chi phí theo quy định vào chi phí được trừ tương ứng với doanh thu đã ghi nhận khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. Khi kết thúc hợp đồng, doanh nghiệp phải tính toán xác định chính xác số chi phí thực tế căn cứ các hoá đơn, chứng từ hợp pháp thực tế đã phát sinh để điều chỉnh tăng chi phí (trường hợp chi phí thực tế phát sinh lớn hơn số đã trích trước) hoặc giảm chi phí (trường hợp chi phí thực tế phát sinh nhỏ hơn số đã trích trước) vào kỳ tính thuế kết thúc hợp đồng.”

(Công văn 4707/CT-TTHT của Cục thuế TP Hồ Chí Minh)

(công văn 43/CT-TTHT của Cục thuế tỉnh Bình Định ngày 09 tháng 01 năm 2020)

Ngoài ra, các hướng dẫn này đang hướng dẫn cho việc trích trước chi phí hoàn nguyên môi trường hàng kỳ. Trường hợp doanh nghiệp không thực hiện trích trước mà thực hiện ghi nhận một lần vào kỳ cuối có rủi ro về việc xác định chi phí không được trừ tương ứng với các kỳ đã qua chưa thực hiện trích trước phần chi phí này.

The costs of decommisioning cost can be understood as the costs to return to the current state of the environment before there are renovation activities for production and business purposes. In which, typical of this cost is the costs of dismantling and removing the item and restoring the site on which it is located.

In terms of accounting, the accounting of the cost of environmental reconstitution also has a difference between the Vietnamese accounting regime and specific international accounting standards:

| Content | Vietnamese accounting regime | international accounting standards |

| Book Accounting | * In all cases, these expenses are appropriated to record into expenses during the period.

a) Record all of provisions value into expenses during the period, corresponding to the estimated value that will be payable in the future. b) Provisions are made on a regular basis over the useful life of assets. * Accounting Dr 627, 641, 642 Have Tk 352-Provisions payable

(According to Circular 200/2014 / TT-BTC) |

the initial estimate of the costs of dismantling and removing the item and restoring the site on which it is located, the obligation for which an entity incurs either when the item is acquired or as a consequence of having used the item during a particular period for purposes other than to produce inventories during that period.

( per IAS 16: Property, Plant and Equipment) |

| Guidance on the timing and value of the provision. | Have no detail regulation

|

Stipulation in IAS 37

Accordingly, the stated value added to historical cost of assets is the most reliable estimate of the cost value that the enterprise will have to spend to fulfill its obligations at the reporting time. And this estimate should reflect the time value of the money as well as the risks associated with the provision. |

| Book accounting when change of provision value | Recorded into expenses during the period | Recognition of change in historical cost of fixed assets |

About a corporate income tax, there is currently no specific regulation on the declaration of Decommissioning Provision, however, per general regulation on determining deductible with provision expenses, these provision are included in deductible expenses when determining taxable income of CIT. And at the end of the contract, the enterprise must determine the exact actual expenses according to the actual invoices and documents that have arisen to adjust the declared costs.

However, it can also be seen that there are risks in meeting regulatory requirements such as: the basis of prepayment in the period due to the lack of guidance on basic of provision value and determine contract termination deadlines to re-determine actual costs incurred. Therefore, companies need to be careful in declaring and deducting this expense.

In addition, these guides are guiding the periodic upfront decommissioing cost. In case the enterprise does not make an provison but only recognizes once in the last period there is a risk of determining the undiscipulated expenses corresponding to the past periods that have not yet accrued these expenses.

Biên soạn: Nguyễn Văn Tĩnh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass