Bài viết trích dẫn một số vướng mắc của Hộ kinh doanh do Cục thuế giải đáp tại chương trình hội nghị đối thoại để độc giả có cơ sở áp dụng.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Tổng hợp nhóm câu hỏi và hướng dẫn trả lời

| STT | Tóm tắt câu hỏi | Câu hỏi

liên quan |

Hướng dẫn trả lời |

| 1 | Đăng ký, điều chỉnh và đóng mã số thuế (MST đuôi 888) | 2, 5, 6, 21, 29, 33, 50 | Cá nhân kinh doanh TMĐT phải đăng ký MST đuôi 888 tại https://canhantmdt.gdt.gov.vn. Khi thay đổi địa chỉ sang tỉnh khác → cần làm thủ tục điều chỉnh thông tin tại cơ quan thuế nơi đăng ký ban đầu (nộp mẫu 08-MST). Nếu không còn kinh doanh, có thể nộp mẫu 24/ĐK-TCT để chấm dứt hiệu lực MST. Từ 1/7/2025: số định danh cá nhân sẽ thay thế MST, hướng dẫn cụ thể sẽ được ban hành. |

| 2 | Quy định về hóa đơn trong kinh doanh TMĐT | 3, 12, 24, 26, 34, 38, 49 | Nếu doanh thu từ bán hàng hóa/dịch vụ trực tiếp đến người tiêu dùng ≥ 1 tỷ/năm, phải sử dụng hóa đơn khởi tạo từ máy tính tiền. Trường hợp sàn đã khấu trừ thuế, hộ cá nhân vẫn cần lập hóa đơn nhưng không kê khai, nộp lại phần đã khấu trừ. Hóa đơn từ máy tính tiền không bắt buộc ghi rõ thông tin người mua (trừ khi có yêu cầu). Bán hàng trên sàn cũng vẫn cần lập hóa đơn theo đúng thời điểm giao hàng. |

| 3 | Kê khai, nộp thuế và lựa chọn kỳ khai phù hợp | 6, 8, 18, 23, 25, 30, 31, 32, 35, 39 | Người kinh doanh có thể chọn kê khai theo tháng hoặc từng lần phát sinh, tùy theo tần suất kinh doanh. Doanh thu tính thuế là toàn bộ doanh thu phát sinh (bao gồm cả phí vận chuyển, trợ giá, không trừ chi phí). Nếu không phát sinh doanh thu (và đã chọn kê khai từng lần), thì không cần khai bằng 0. Có thể khai trực tuyến tại https://canhantmdt.gdt.gov.vn. |

| 4 | Thuế áp dụng với hoạt động trên nền tảng số, nội dung số | 7, 9, 15, 17, 19, 22, 27, 41, 45, 51 | Dù làm việc với nền tảng nước ngoài, nếu cư trú tại VN và phát sinh thu nhập → phải nộp thuế tại VN. Thuế suất: 5% GTGT và 2% TNCN đối với dịch vụ tiêu dùng tại Việt Nam. Nếu nền tảng đã khấu trừ thuế, cần xác định thuế đã khấu trừ là gì, có phù hợp với pháp luật Việt Nam không. Hiệp định tránh đánh thuế 2 lần VN–Mỹ chưa có hiệu lực. |

| 5 | Vai trò của sàn TMĐT trong việc khấu trừ, kê khai, nộp thuế thay | 4, 11, 14, 20, 28, 36, 46 | Từ 01/7/2025, các sàn có chức năng thanh toán (Shopee, Tiki, TikTok…) sẽ khấu trừ và nộp thuế thay. Hộ/cá nhân không cần khai nộp thuế với phần doanh thu đã được khấu trừ, nhưng vẫn phải khai phần doanh thu ngoài sàn (FB, ship COD…). Vẫn cần xuất hóa đơn nếu thuộc diện phải lập, kể cả khi sàn khấu trừ thuế thay. |

| 6 | Bán hàng đa kênh (sàn + Facebook/Zalo/ship COD) | 13, 16, 31, 48 | Doanh thu bán hàng qua Facebook/Zalo/ship COD không qua sàn → phải tự kê khai, nộp thuế. Doanh thu sàn (nếu có chức năng thanh toán) đã được khấu trừ thì không cần kê khai lại. Hàng tồn kho kê khai trên phụ lục là tổng hợp toàn bộ hoạt động, không cần tách riêng theo kênh bán. |

| 7 | Ngưỡng doanh thu và miễn thuế | 10, 21, 43 | Doanh thu từ kinh doanh ≤ 100 triệu đồng/năm: không phải nộp thuế GTGT, TNCN. Từ 01/01/2026, ngưỡng miễn thuế tăng lên 200 triệu đồng/năm theo Luật Thuế GTGT số 48/2024/QH15. |

| 8 | Truy thu, xử phạt, hoàn thuế, kê khai bổ sung | 1, 18, 43 | Không được ‘đóng dần’ tiền thuế. Nếu chậm nộp thì bị tính phạt 0.03%/ngày. Nếu đã bị sàn khấu trừ thuế mà doanh thu cả năm < 100 triệu, có thể đề nghị hoàn thuế. Nếu tự kê khai bổ sung trước khi bị kiểm tra → chỉ phải nộp tiền chậm nộp, không xử phạt vi phạm hành chính. |

| 9 | Hỗ trợ kỹ thuật và lỗi hệ thống | 2, 37, 47 | Lỗi khi liên kết tài khoản ngân hàng/không đồng bộ thông tin → liên hệ email hỗ trợ nhomhttdt@gdt.gov.vn. Từ 01/7/2025: định danh cá nhân thay thế MST để đăng nhập và khai thuế. Cục Thuế sẽ ban hành hướng dẫn chi tiết trong thời gian tới. |

| 10 | Các tình huống đặc biệt hoặc cần hướng dẫn chi tiết từ đầu | 40, 42, 44 | Cá nhân bắt đầu kinh doanh YouTube → đăng ký thuế, khai thuế tại https://canhantmdt.gdt.gov.vn. Dịch vụ tiêu dùng ở nước ngoài (ví dụ: bán hàng qua Etsy) → không phải nộp thuế GTGT, chỉ nộp TNCN 0.5%. Thu nhập ngoại tệ (USD) → quy đổi sang VND theo tỷ giá thị trường tại thời điểm phát sinh doanh thu. |

Địa chỉ: Quốc Tuấn Kiến Xương Thái Bình

Anh chị có thể tra cứu số tiền nộp phạt trên các ứng dụng như sau:

ĐỊnh kỳ hàng tháng bạn có thể tra cứu trên các ứng dụng

1. Bạn đăng nhập vào Etaxmobile (theo 02 cách, cách 1 qua tài khoản thuế điện tử, cách 2 qua Vneid) rồi tra cứu tại mục “Nộp thuế”.

2, Bạn đăng nhập vao trang https://canhantmdt.gdt.gov.vn/, và tra cứu vào tap “Nộp thuế”

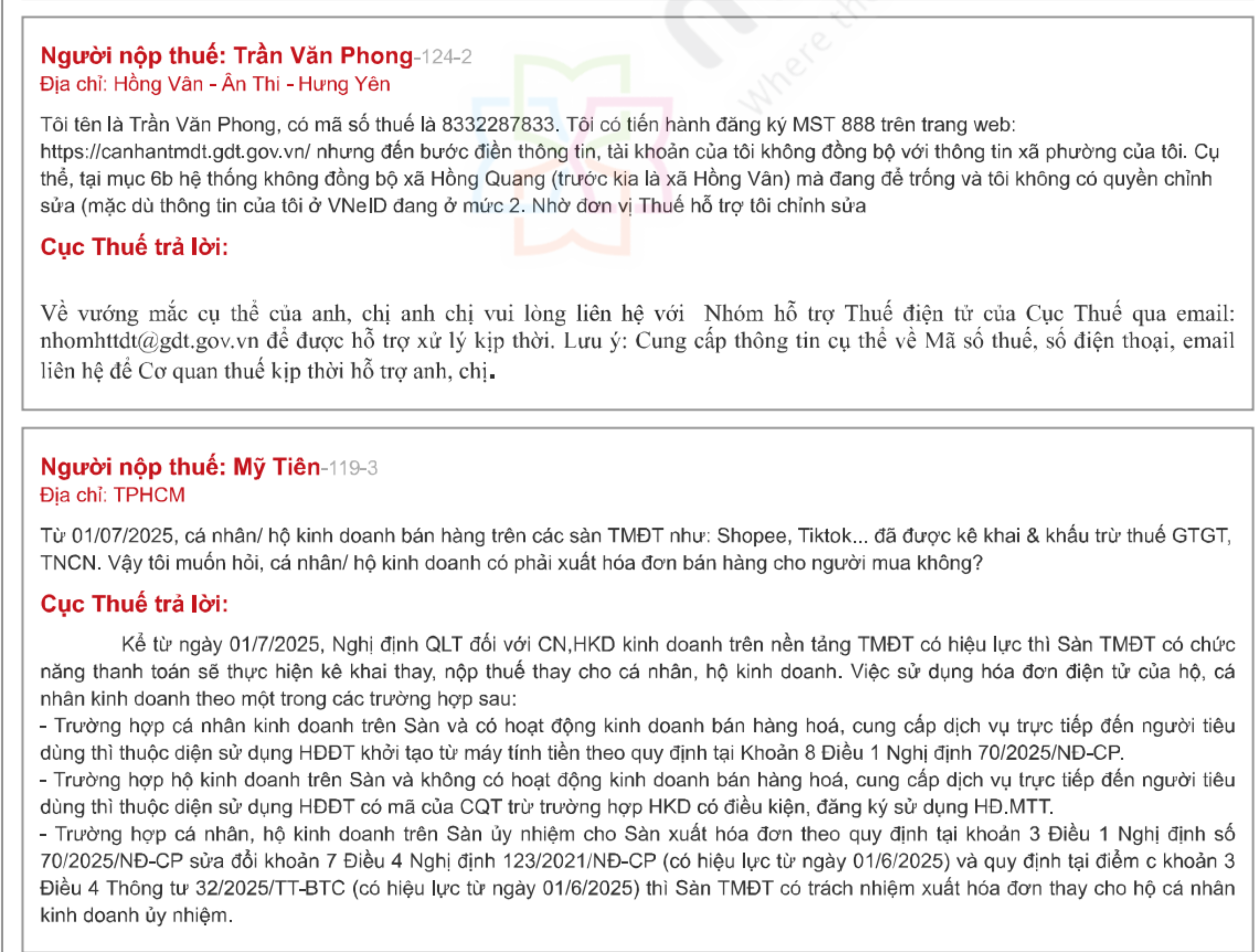

Địa chỉ: Hồng Vân – Ân Thi – Hưng Yên

Về vướng mắc cụ thể của anh, chị anh chị vui lòng liên hệ với Nhóm hỗ trợ Thuế điện tử của Cục Thuế qua email: nhomhttdt@gdt.gov.vn để được hỗ trợ xử lý kịp thời. Lưu ý: Cung cấp thông tin cụ thể về Mã số thuế, số điện thoại, email liên hệ để Cơ quan thuế kịp thời hỗ trợ anh, chị.

Một số vướng mắc của Hộ kinh doanh do Tổng Cục thuế giải đáp

Địa chỉ: TPHCM

Kể từ ngày 01/7/2025, Nghị định QLT đối với CN,HKD kinh doanh trên nền tảng TMĐT có hiệu lực thì Sàn TMĐT có chức năng thanh toán sẽ thực hiện kê khai thay, nộp thuế thay cho cá nhân, hộ kinh doanh. Việc sử dụng hóa đơn điện tử của hộ, cá nhân kinh doanh theo một trong các trường hợp sau:

– Trường hợp cá nhân kinh doanh trên Sàn và có hoạt động kinh doanh bán hàng hoá, cung cấp dịch vụ trực tiếp đến người tiêu dùng thì thuộc diện sử dụng HĐĐT khởi tạo từ máy tính tiền theo quy định tại Khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP.

– Trường hợp hộ kinh doanh trên Sàn và không có hoạt động kinh doanh bán hàng hoá, cung cấp dịch vụ trực tiếp đến người tiêu dùng thì thuộc diện sử dụng HĐĐT có mã của CQT trừ trường hợp HKD có điều kiện, đăng ký sử dụng HĐ.MTT.

– Trường hợp cá nhân, hộ kinh doanh trên Sàn ủy nhiệm cho Sàn xuất hóa đơn theo quy định tại khoản 3 Điều 1 Nghị định số 70/2025/NĐ-CP sửa đổi khoản 7 Điều 4 Nghị định 123/2021/NĐ-CP (có hiệu lực từ ngày 01/6/2025) và quy định tại điểm c khoản 3 Điều 4 Thông tư 32/2025/TT-BTC (có hiệu lực từ ngày 01/6/2025) thì Sàn TMĐT có trách nhiệm xuất hóa đơn thay cho hộ cá nhân kinh doanh ủy nhiệm.

Địa chỉ: 175A Quốc lộ 13 P 26 Quận Bình thạnh tp hcm

Tổ chức là nhà quản lý sàn giao dịch thương mại điện tử, tổ chức là nhà quản lý nền tảng số có chức năng thanh toán và các tổ chức có hoạt động kinh tế số khác thuộc đối tượng khấu trừ, nộp thuế thay. Có chức năng thanh toán được hiểu là nền tảng được thiết lập để người mua thanh toán trực tiếp trên sàn thông qua các phương tiện thanh toán ví điện tử, thẻ ngân hàng hoặc thanh toán, chuyển khoản qua tài khoản thanh toán, hệ thống chuyển khoản tích hợp, thanh toán tiền mặt khi nhận hàng (giao hàng thu tiền hộ – Cash On Delivery) và các phương tiện khác theo quy định của pháp luật (Theo quy định tại khoản 1, Điều 3 Nghị định số 117/2025/NĐ-CP ngày 09/06/2025 của Chính phủ).

Trường hợp tổ chức là nhà quản lý sàn giao dịch thương mại điện tử có chức năng thanh toán đã khấu trừ và nộp thuế thay thuế GTGT và thuế TNCN cho bạn thì bạn không phải khai thuế, nộp thuế đối với phần doanh thu đã khấu trừ và nộp thay. Bạn chỉ phải khai thuế, nộp thuế đối với doanh thu chưa được các nền tảng khấu trừ, nộp thay.

Địa chỉ: Xóm 6 Đội 4 Thôn Luật Chánh

Câu hỏi của bạn chưa có đủ thông tin bạn có thực hiện đăng ký Hộ kinh doanh hay không. Trường hợp bạn đã thực hiện đăng ký thuế và đã được cấp mã số thuế đuôi -888 để kê khai, nộp thuế, nhưng khi thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý thì thực hiện theo hướng dẫn tại khoản 2, khoản 3 Điều 25 Thông tư số 86/2025/TT-BTC, cụ thể một số trường hợp như sau:

– Trường hợp, hộ kinh doanh đăng ký thuế theo cơ chế một cửa liên thông khi thay đổi địa chỉ trụ sở sang cơ quan thuế tại TP.HCM, thì hộ kinh doanh thực hiện nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan thuế tại Bình Định. Hồ sơ nộp tại cơ quan thuế nơi chuyển đi, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư số 86/2025/TT-BTC.

– Trường hợp, hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ theo quy định của pháp luật nhưng không phải đăng ký hộ kinh doanh qua cơ quan đăng ký kinh doanh theo quy định của Chính phủ về hộ kinh doanh khi thay đổi địa chỉ trụ sở sang cơ quan thuế tại TP.HCM, thì bạn nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan thuế quản lý trực tiếp (cơ quan thuế tại Bình Định). Hồ sơ bao gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư số 86/2025/TT-BTC.

Địa chỉ: hà nội

Đối với doanh thu bán hàng online, bạn cần đăng ký mã số thuế đuôi 888, kê khai và nộp thuế theo quy định. Việc đăng ký, kê khai, nộp thuế được thực hiện qua Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số. (Trang web: http://canhantmdt.gdt.gov.vn).

Về kỳ kê khai thuế, trường hợp bạn có phát sinh hoạt động thương mại điện tử thường xuyên thì thực hiện tích chọn “ kê khai theo tháng”. Trường hợp bạn có phát sinh hoạt động thương mại điện tử không thường xuyên thì thực hiện tích chọn “ kê khai theo từng lần phát sinh”.

Từ ngày 01/7/2025, số định danh cá nhân sẽ được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh, cá nhân theo quy định tại Khoản 7 Điều 35 Luật Quản lý thuế số 38/2019/QH14 và Điều 7 Thông tư 86/2024/TT-BTC. Về vấn đề này, Cục Thuế sẽ có hướng dẫn trong thời gian tới.

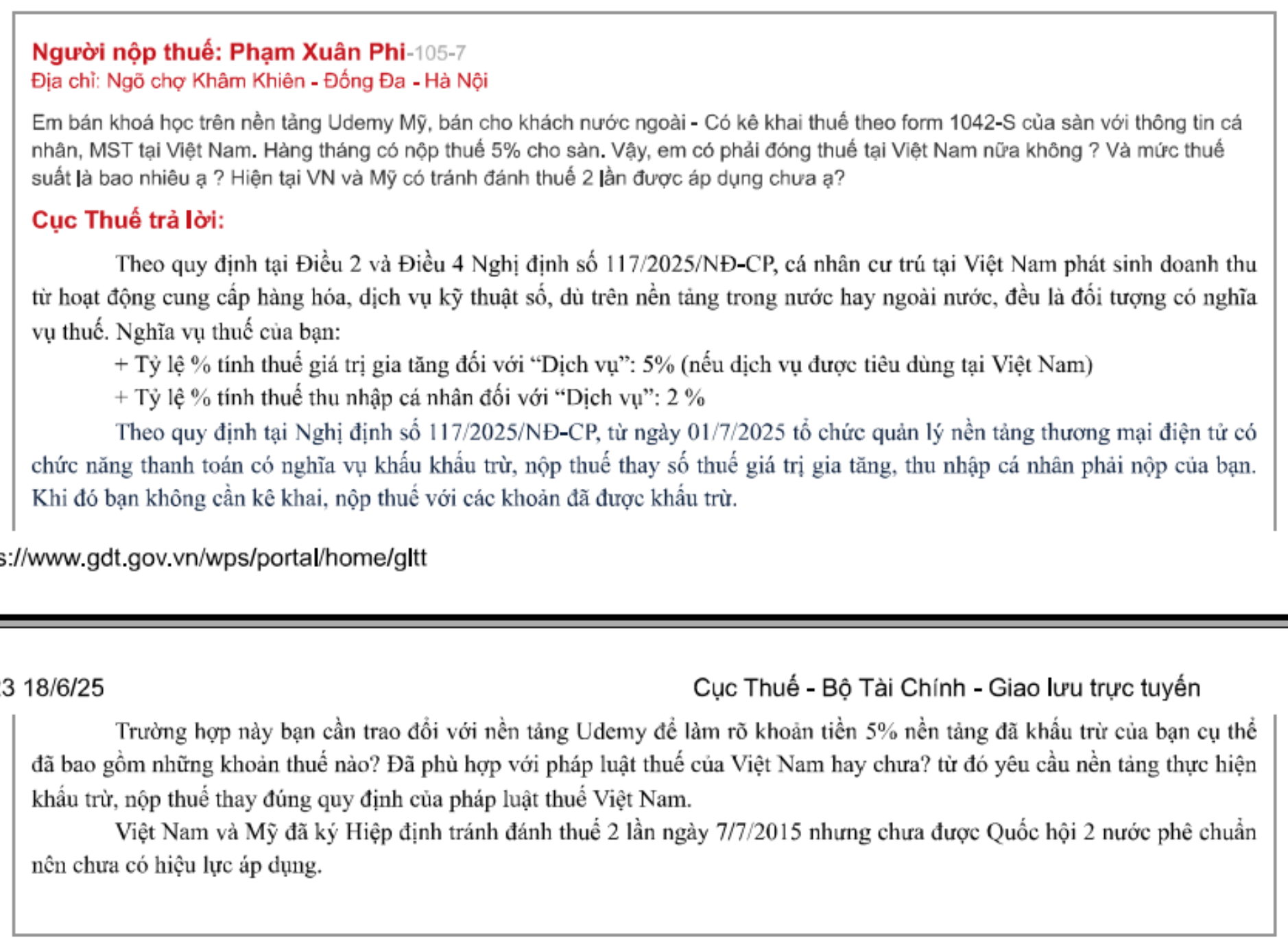

Địa chỉ: Ngõ chợ Khâm Khiên – Đống Đa – Hà Nội

Theo quy định tại Điều 2 và Điều 4 Nghị định số 117/2025/NĐ-CP, cá nhân cư trú tại Việt Nam phát sinh doanh thu từ hoạt động cung cấp hàng hóa, dịch vụ kỹ thuật số, dù trên nền tảng trong nước hay ngoài nước, đều là đối tượng có nghĩa vụ thuế. Nghĩa vụ thuế của bạn:

+ Tỷ lệ % tính thuế giá trị gia tăng đối với “Dịch vụ”: 5% (nếu dịch vụ được tiêu dùng tại Việt Nam)

+ Tỷ lệ % tính thuế thu nhập cá nhân đối với “Dịch vụ”: 2 %

Theo quy định tại Nghị định số 117/2025/NĐ-CP, từ ngày 01/7/2025 tổ chức quản lý nền tảng thương mại điện tử có chức năng thanh toán có nghĩa vụ khấu khấu trừ, nộp thuế thay số thuế giá trị gia tăng, thu nhập cá nhân phải nộp của bạn. Khi đó bạn không cần kê khai, nộp thuế với các khoản đã được khấu trừ.

Trường hợp này bạn cần trao đổi với nền tảng Udemy để làm rõ khoản tiền 5% nền tảng đã khấu trừ của bạn cụ thể đã bao gồm những khoản thuế nào? Đã phù hợp với pháp luật thuế của Việt Nam hay chưa? từ đó yêu cầu nền tảng thực hiện khấu trừ, nộp thuế thay đúng quy định của pháp luật thuế Việt Nam.

Việt Nam và Mỹ đã ký Hiệp định tránh đánh thuế 2 lần ngày 7/7/2015 nhưng chưa được Quốc hội 2 nước phê chuẩn nên chưa có hiệu lực áp dụng.

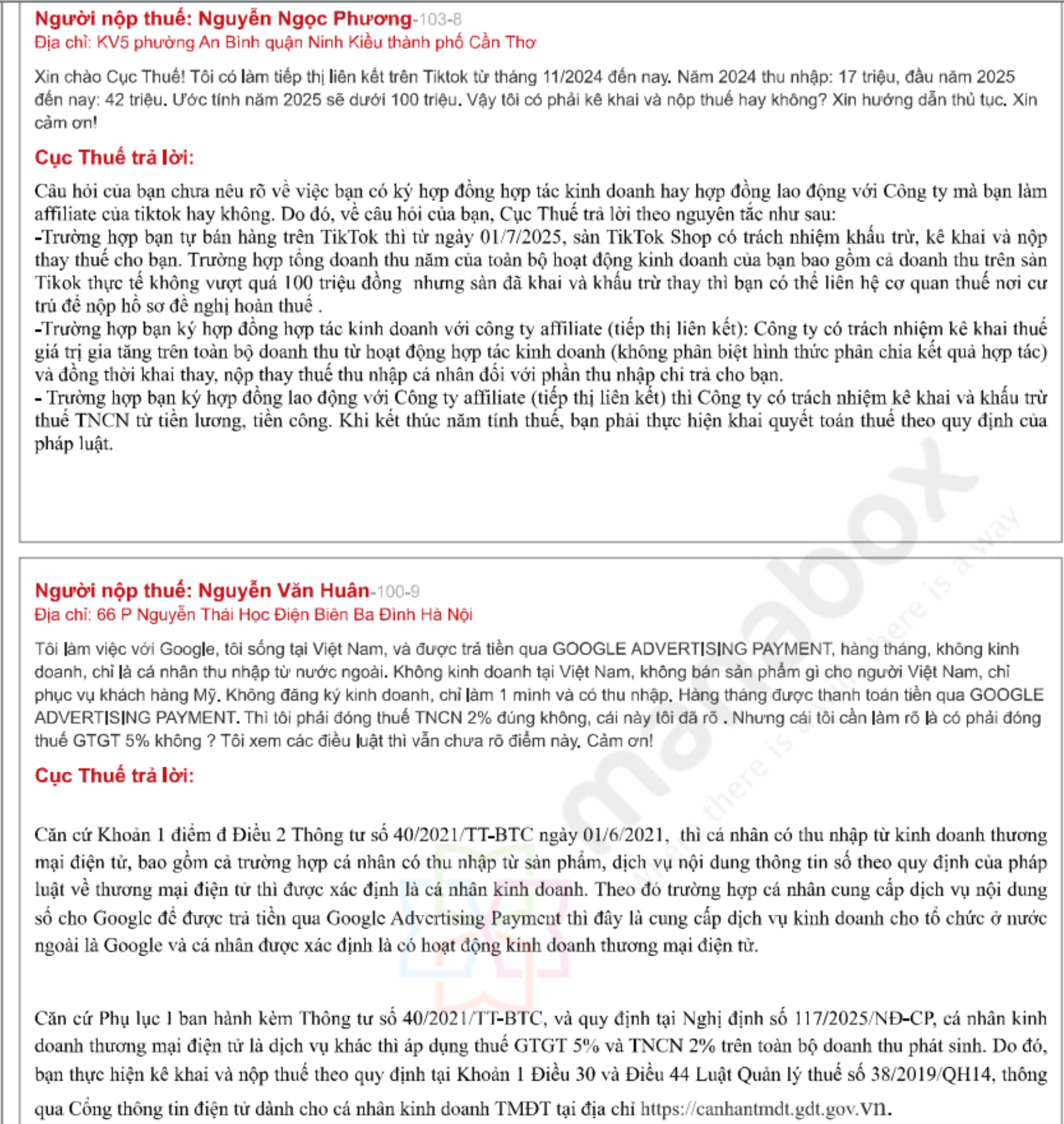

Địa chỉ: KV5 phường An Bình quận Ninh Kiều thành phố Cần Thơ

Câu hỏi của bạn chưa nêu rõ về việc bạn có ký hợp đồng hợp tác kinh doanh hay hợp đồng lao động với Công ty mà bạn làm affiliate của tiktok hay không. Do đó, về câu hỏi của bạn, Cục Thuế trả lời theo nguyên tắc như sau:

-Trường hợp bạn tự bán hàng trên TikTok thì từ ngày 01/7/2025, sàn TikTok Shop có trách nhiệm khấu trừ, kê khai và nộp thay thuế cho bạn. Trường hợp tổng doanh thu năm của toàn bộ hoạt động kinh doanh của bạn bao gồm cả doanh thu trên sàn Tikok thực tế không vượt quá 100 triệu đồng nhưng sàn đã khai và khấu trừ thay thì bạn có thể liên hệ cơ quan thuế nơi cư trú để nộp hồ sơ đề nghị hoàn thuế .

-Trường hợp bạn ký hợp đồng hợp tác kinh doanh với công ty affiliate (tiếp thị liên kết): Công ty có trách nhiệm kê khai thuế giá trị gia tăng trên toàn bộ doanh thu từ hoạt động hợp tác kinh doanh (không phân biệt hình thức phân chia kết quả hợp tác) và đồng thời khai thay, nộp thay thuế thu nhập cá nhân đối với phần thu nhập chi trả cho bạn.

– Trường hợp bạn ký hợp đồng lao động với Công ty affiliate (tiếp thị liên kết) thì Công ty có trách nhiệm kê khai và khấu trừ thuế TNCN từ tiền lương, tiền công. Khi kết thúc năm tính thuế, bạn phải thực hiện khai quyết toán thuế theo quy định của pháp luật.

Địa chỉ: 66 P Nguyễn Thái Học Điện Biên Ba Đình Hà Nội

Căn cứ Khoản 1 điểm đ Điều 2 Thông tư số 40/2021/TT-BTC ngày 01/6/2021, thì cá nhân có thu nhập từ kinh doanh thương mại điện tử, bao gồm cả trường hợp cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số theo quy định của pháp luật về thương mại điện tử thì được xác định là cá nhân kinh doanh. Theo đó trường hợp cá nhân cung cấp dịch vụ nội dung số cho Google để được trả tiền qua Google Advertising Payment thì đây là cung cấp dịch vụ kinh doanh cho tổ chức ở nước ngoài là Google và cá nhân được xác định là có hoạt động kinh doanh thương mại điện tử.

Căn cứ Phụ lục I ban hành kèm Thông tư số 40/2021/TT-BTC, và quy định tại Nghị định số 117/2025/NĐ-CP, cá nhân kinh doanh thương mại điện tử là dịch vụ khác thì áp dụng thuế GTGT 5% và TNCN 2% trên toàn bộ doanh thu phát sinh. Do đó, bạn thực hiện kê khai và nộp thuế theo quy định tại Khoản 1 Điều 30 và Điều 44 Luật Quản lý thuế số 38/2019/QH14, thông qua Cổng thông tin điện tử dành cho cá nhân kinh doanh TMĐT tại địa chỉ https://canhantmdt.gdt.gov.vn.

Địa chỉ: Nguyễn Văn Cừ

Hiện nay mức doanh thu năm của toàn bộ hoạt động kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, thuế thu nhập cá nhân từ 100 triệu đồng trở xuống (theo quy định tại khoản 2 Điều 4 Thông tư số 40/2021/TT-BTC ngày 01/6/2021). Tuy nhiên từ 01/01/2026, mức doanh thu năm của toàn bộ hoạt động kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, thuế thu nhập cá nhân từ 200 triệu đồng trở xuống (theo quy định tại khoản 25 Điều 5 và Điều 17 Luật Thuế GTGT số 48/2024/QH15 ngày 26/11/2024).

Địa chỉ: Hai bà trưng hà nội

Trường hợp bạn sử dụng MST được cấp ĐKKD để khai thuế, nộp thuế đối với doanh thu bán hàng tại cửa hàng cố định (offline). Đối với doanh thu bán hàng online thì thực hiện đăng ký mã số thuế đuôi 888 trên Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, livestream bán hàng, kinh doanh trên nền tảng số (https://canhantmdt.gdt.gov.vn/) để kê khai, nộp thuế.

Từ ngày 01/7/2025, số định danh cá nhân sẽ được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh, cá nhân theo quy định tại Khoản 7 Điều 35 Luật Quản lý thuế số 38/2019/QH14 và Thông tư 86/2024/TT-BTC. Về vấn đề này, Cục Thuế sẽ có hướng dẫn trong thời gian tới.

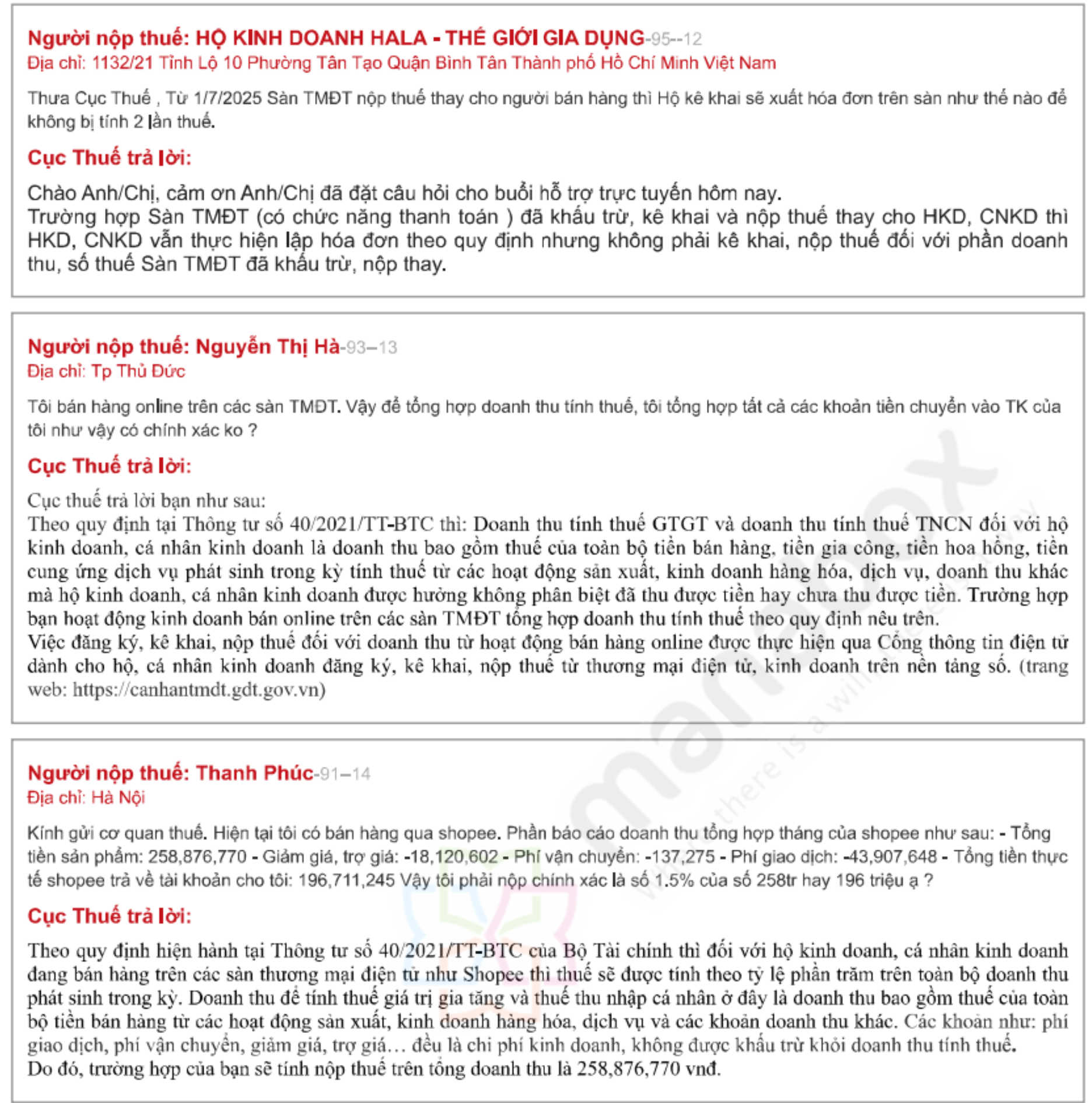

Địa chỉ: 1132/21 Tỉnh Lộ 10 Phường Tân Tạo Quận Bình Tân Thành phố Hồ Chí Minh Việt Nam

Chào Anh/Chị, cảm ơn Anh/Chị đã đặt câu hỏi cho buổi hỗ trợ trực tuyến hôm nay.

Trường hợp Sàn TMĐT (có chức năng thanh toán ) đã khấu trừ, kê khai và nộp thuế thay cho HKD, CNKD thì HKD, CNKD vẫn thực hiện lập hóa đơn theo quy định nhưng không phải kê khai, nộp thuế đối với phần doanh thu, số thuế Sàn TMĐT đã khấu trừ, nộp thay.

Địa chỉ: Tp Thủ Đức

Cục thuế trả lời bạn như sau:

Theo quy định tại Thông tư số 40/2021/TT-BTC thì: Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp bạn hoạt động kinh doanh bán online trên các sàn TMĐT tổng hợp doanh thu tính thuế theo quy định nêu trên.

Việc đăng ký, kê khai, nộp thuế đối với doanh thu từ hoạt động bán hàng online được thực hiện qua Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số. (trang web: https://canhantmdt.gdt.gov.vn)

Địa chỉ: Hà Nội

Theo quy định hiện hành tại Thông tư số 40/2021/TT-BTC của Bộ Tài chính thì đối với hộ kinh doanh, cá nhân kinh doanh đang bán hàng trên các sàn thương mại điện tử như Shopee thì thuế sẽ được tính theo tỷ lệ phần trăm trên toàn bộ doanh thu phát sinh trong kỳ. Doanh thu để tính thuế giá trị gia tăng và thuế thu nhập cá nhân ở đây là doanh thu bao gồm thuế của toàn bộ tiền bán hàng từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và các khoản doanh thu khác. Các khoản như: phí giao dịch, phí vận chuyển, giảm giá, trợ giá… đều là chi phí kinh doanh, không được khấu trừ khỏi doanh thu tính thuế.

Do đó, trường hợp của bạn sẽ tính nộp thuế trên tổng doanh thu là 258,876,770 vnđ.

Địa chỉ: 67 Phó đức chính phường 1 qBình Thạnh TPHCM

Căn cứ Điều 2 Thông tư 40/2021/TT-BTC và khoản 2 Điều 2 Nghị định số 117/2025/NĐ-CP, trường hợp cá nhân có thu nhập từ kinh doanh thương mại điện tử, bao gồm cả trường hợp cá nhân có thu nhập từ kinh doanh là khách sạn, kinh doanh dịch vụ lưu trú qua các nền tảng nước ngoài như Airbnb thì được xác định là cá nhân kinh doanh thương mại điện tử.

Trường hợp khách sạn thu tiền trực tiếp từ khách hàng, chỉ trả % hoa hồng cho các nền tảng nước ngoài thì khách sạn có trách nhiệm tự kê khai thu nhập và nộp thuế theo mức thuế suất 5% GTGT và 2% TNCN được quy định tại Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC và quy định tại Nghị định số 117/2025/NĐ-CP.

Trường hợp nền tảng nước ngoài thu tiền từ khách hàng sau đó trả tiền cho khách sạn (sau khi đã giữ lại phần phí, hoa hồng mà nền tảng NN được hưởng) thì kể từ ngày 1/7/2025, theo quy định tại Nghị định 117/2025/NĐ-CP, nền tảng nước ngoài có trách nhiệm khấu trừ, kê khai, nộp thuế cho khách sạn.

Địa chỉ: Hà Nội

Câu hỏi của bạn chưa nêu rõ về việc bạn có ký hợp đồng hợp tác kinh doanh hay hợp đồng lao động với Công ty mà bạn làm affiliate của tiktok hay không. Do đó, về câu hỏi của bạn, Cục Thuế trả lời theo nguyên tắc như sau:

– Trường hợp bạn trực tiếp có hợp đồng với Tiktok, đề nghị bạn liên hệ với Tiktok để làm rõ khoản thuế mà Tiktok đã khấu trừ của bạn bao gồm những khoản thuế gì? Nộp cho nước nào và yêu cầu Tiktok thực hiện đúng theo quy định của Việt Nam tại Nghị định số 117/2025/NĐ-CP

– Trường hợp bạn ký HĐ HTKD đối với Công ty affiliate (tiếp thị liên kết): Công ty có trách nhiệm kê khai thuế giá trị gia tăng trên toàn bộ doanh thu từ hoạt động hợp tác kinh doanh (không phân biệt hình thức phân chia kết quả hợp tác) và đồng thời khai thay, nộp thay thuế thu nhập cá nhân đối với phần thu nhập chi trả cho bạn.

– Trường hợp bạn ký hợp đồng lao động với Công ty affiliate (tiếp thị liên kết) thì Công ty có trách nhiệm kê khai và khấu trừ thuế TNCN từ tiền lương, tiền công. Theo đó, khoản tiền mà TikTok đã trừ lúc bạn rút hoa hồng affiliate chính là thuế thu nhập cá nhân khấu trừ tại nguồn, thường áp dụng mức 10% đối với thu nhập vãng lai từ tiếp thị liên kết, quảng cáo. Khi kết thúc năm tính thuế, bạn phải thực hiện khai quyết toán thuế theo quy định của pháp luật

Địa chỉ: Hà Nội

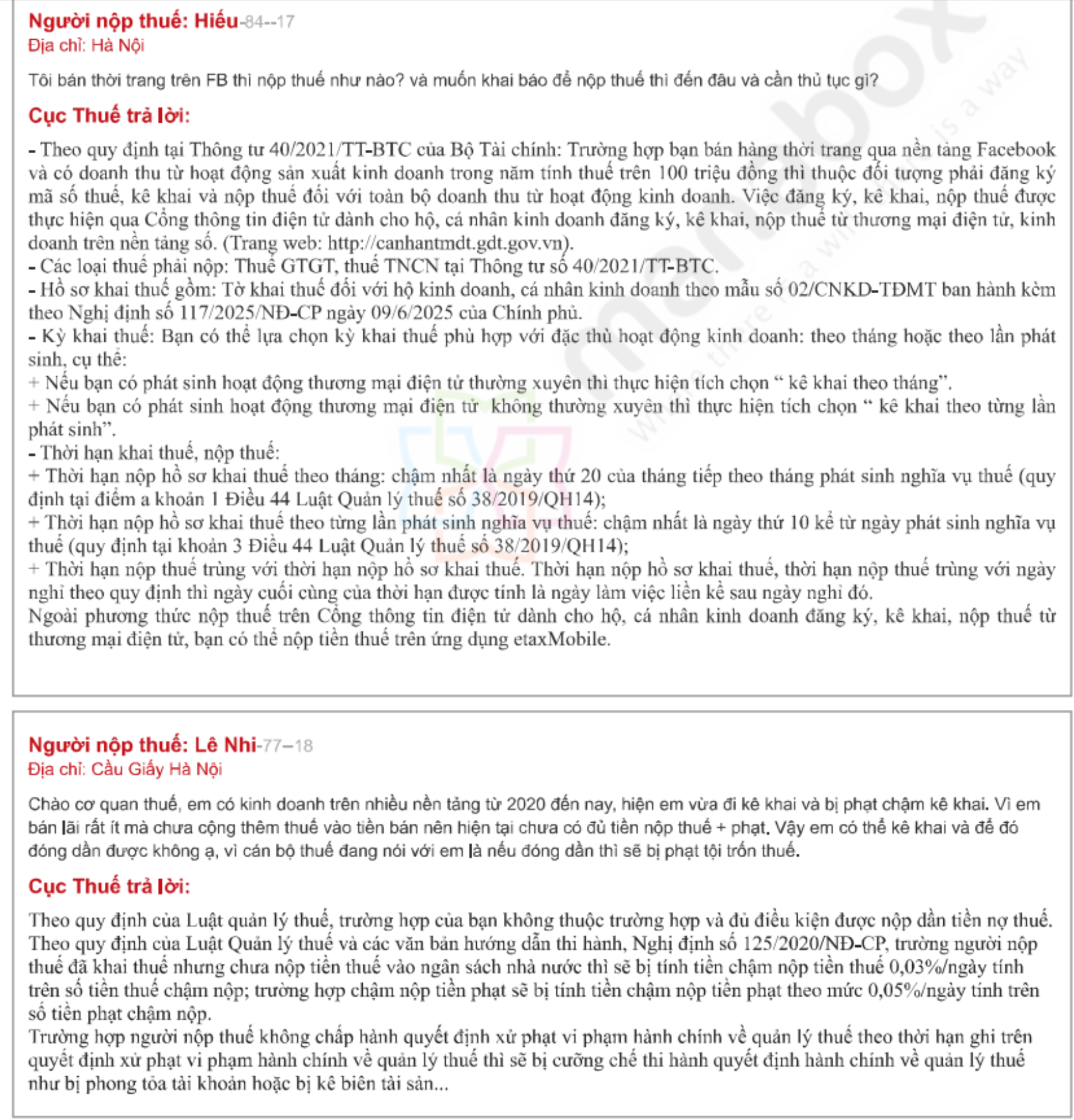

– Theo quy định tại Thông tư 40/2021/TT-BTC của Bộ Tài chính: Trường hợp bạn bán hàng thời trang qua nền tảng Facebook và có doanh thu từ hoạt động sản xuất kinh doanh trong năm tính thuế trên 100 triệu đồng thì thuộc đối tượng phải đăng ký mã số thuế, kê khai và nộp thuế đối với toàn bộ doanh thu từ hoạt động kinh doanh. Việc đăng ký, kê khai, nộp thuế được thực hiện qua Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số. (Trang web: http://canhantmdt.gdt.gov.vn).

– Các loại thuế phải nộp: Thuế GTGT, thuế TNCN tại Thông tư số 40/2021/TT-BTC.

– Hồ sơ khai thuế gồm: Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 02/CNKD-TĐMT ban hành kèm theo Nghị định số 117/2025/NĐ-CP ngày 09/6/2025 của Chính phủ.

– Kỳ khai thuế: Bạn có thể lựa chọn kỳ khai thuế phù hợp với đặc thù hoạt động kinh doanh: theo tháng hoặc theo lần phát sinh, cụ thể:

+ Nếu bạn có phát sinh hoạt động thương mại điện tử thường xuyên thì thực hiện tích chọn “ kê khai theo tháng”.

+ Nếu bạn có phát sinh hoạt động thương mại điện tử không thường xuyên thì thực hiện tích chọn “ kê khai theo từng lần phát sinh”.

– Thời hạn khai thuế, nộp thuế:

+ Thời hạn nộp hồ sơ khai thuế theo tháng: chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế (quy định tại điểm a khoản 1 Điều 44 Luật Quản lý thuế số 38/2019/QH14);

+ Thời hạn nộp hồ sơ khai thuế theo từng lần phát sinh nghĩa vụ thuế: chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế (quy định tại khoản 3 Điều 44 Luật Quản lý thuế số 38/2019/QH14);

+ Thời hạn nộp thuế trùng với thời hạn nộp hồ sơ khai thuế. Thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.

Ngoài phương thức nộp thuế trên Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, bạn có thể nộp tiền thuế trên ứng dụng etaxMobile.

Địa chỉ: Cầu Giấy Hà Nội

Theo quy định của Luật quản lý thuế, trường hợp của bạn không thuộc trường hợp và đủ điều kiện được nộp dần tiền nợ thuế.

Theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành, Nghị định số 125/2020/NĐ-CP, trường người nộp thuế đã khai thuế nhưng chưa nộp tiền thuế vào ngân sách nhà nước thì sẽ bị tính tiền chậm nộp tiền thuế 0,03%/ngày tính trên số tiền thuế chậm nộp; trường hợp chậm nộp tiền phạt sẽ bị tính tiền chậm nộp tiền phạt theo mức 0,05%/ngày tính trên số tiền phạt chậm nộp.

Trường hợp người nộp thuế không chấp hành quyết định xử phạt vi phạm hành chính về quản lý thuế theo thời hạn ghi trên quyết định xử phạt vi phạm hành chính về quản lý thuế thì sẽ bị cưỡng chế thi hành quyết định hành chính về quản lý thuế như bị phong tỏa tài khoản hoặc bị kê biên tài sản…

Địa chỉ: Nhơn Trạch Đồng Nai

Câu hỏi của bạn chưa nêu rõ thông tin hình thức mà bạn nhận tiền là gì (trực tiếp từ Youtube hay thông qua 1 Công ty đối tác của Youtube tại Việt Nam) và bạn có ký hợp đồng hợp tác kinh doanh hay hợp đồng lao động với bên công ty đối tác đó hay không. Do đó, về câu hỏi của bạn, Cục Thuế trả lời theo nguyên tắc như sau:

– Trường hợp bạn nhận tiền trực tiếp từ Youtube: theo Điều 2 Thông tư 40/2021/TT-BTC, việc bạn đăng tải video trên nền tảng Youtube phát sinh thu nhập từ sản phẩm, dịch vụ nội dung thông tin số thì đây được xem là thu nhập từ hoạt động kinh doanh, Bạn phải trực tiếp kê khai, nộp thuế đối với thuế thu nhập cá nhân và thuế giá trị gia tăng.

– Trường hợp bạn có thu nhập từ affiliate (tiếp thị liên kết) và brand deal (hợp đồng quảng cáo thương hiệu) thì:

+ Nếu bạn ký HĐ HTKD đối với Công ty affiliate (tiếp thị liên kết) và brand deal (hợp đồng quảng cáo thương hiệu): Công ty có trách nhiệm kê khai thuế giá trị gia tăng trên toàn bộ doanh thu từ hoạt động hợp tác kinh doanh (không phân biệt hình thức phân chia kết quả hợp tác) và đồng thời khai thay, nộp thay thuế thu nhập cá nhân đối với phần thu nhập chi trả cho bạn.

+ Trường hợp bạn ký hợp đồng lao động với các Công ty affiliate (tiếp thị liên kết) và brand deal (hợp đồng quảng cáo thương hiệu): Công ty có trách nhiệm kê khai và khấu trừ thuế TNCN từ tiền lương, tiền công. Khi kết thúc năm tính thuế, bạn phải thực hiện khai quyết toán thuế theo quy định của pháp luật.

Địa chỉ: Ngõ chợ Khâm Khiên – Đống Đa – Hà Nội

Việc đăng ký Giấy phép Hộ kinh doanh, bạn tham khảo quy định của pháp luật về đăng ký kinh doanh.

Theo quy định của pháp luật về quản lý thuế hiện hành, trường hợp bạn có đăng ký Hộ kinh doanh hay không đăng ký Hộ kinh doanh thì vẫn phải thực hiện đăng thuế để được cấp mã số thuế để thực hiện khai thuế, nộp thuế nếu cá nhân bạn phát sinh doanh thu từ các hoạt động kinh doanh trên nền tảng thương mại điện tử.

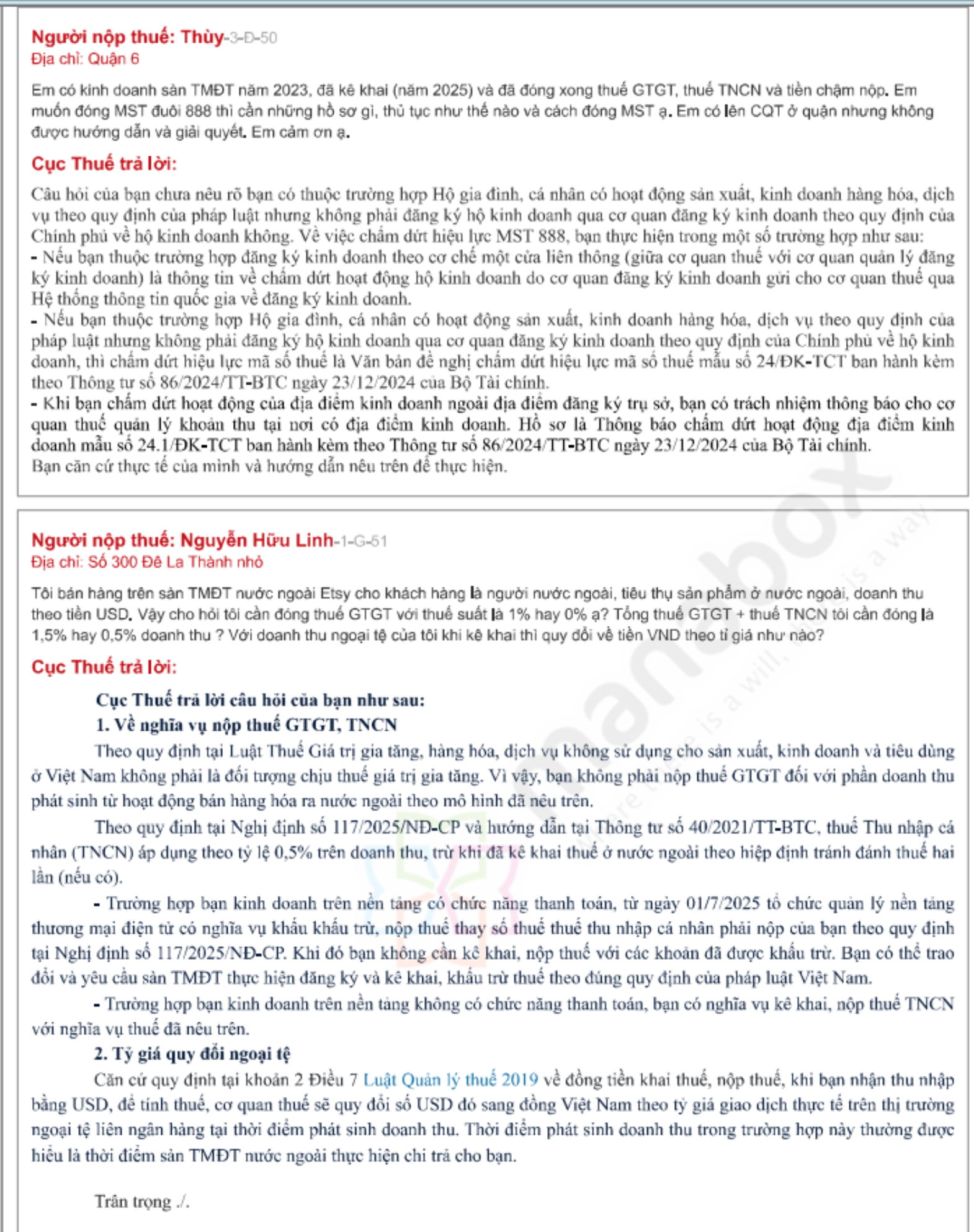

Địa chỉ: Quận 6

Về việc chấm dứt hiệu lực MST được quy định tại Điều 29 Thông tư số 86/2024/TT-BTC của Bộ Tài chính. Theo đó, cụ thể một số trường hợp chấm dứt hiệu lực MST như sau:

– Nếu bạn thuộc trường hợp đăng ký kinh doanh theo cơ chế một cửa liên thông (giữa cơ quan thuế với cơ quan quản lý đăng ký kinh doanh) là thông tin về chấm dứt hoạt động hộ kinh doanh do cơ quan đăng ký kinh doanh gửi cho cơ quan thuế qua Hệ thống thông tin quốc gia về đăng ký kinh doanh.

– Nếu bạn thuộc trường hợp hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ theo quy định của pháp luật nhưng không phải đăng ký hộ kinh doanh qua cơ quan đăng ký kinh doanh theo quy định của Chính phủ về hộ kinh doanh, thì chấm dứt hiệu lực mã số thuế là Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư số 86/2024/TT-BTC ngày 23/12/2024 của Bộ Tài chính.

– Khi bạn chấm dứt hoạt động của địa điểm kinh doanh ngoài địa điểm đăng ký trụ sở, bạn có trách nhiệm thông báo cho cơ quan thuế quản lý khoản thu tại nơi có địa điểm kinh doanh. Hồ sơ là Thông báo chấm dứt hoạt động địa điểm kinh doanh mẫu số 24.1/ĐK-TCT ban hành kèm theo Thông tư số 86/2024/TT-BTC ngày 23/12/2024 của Bộ Tài chính.

Bạn căn cứ hướng dẫn nêu trên và tình hình thực tế của mình để thực hiện.

Địa chỉ: Thanh Oai – Hà Nội

Từ ngày 01/7/2025, số định danh cá nhân sẽ được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh, cá nhân theo quy định tại Khoản 7 Điều 35 Luật Quản lý thuế số 38/2019/QH14 và Thông tư 86/2024/TT-BTC. Về vấn đề này, Cục Thuế sẽ có hướng dẫn trong thời gian tới.

Địa chỉ: Hà Nội

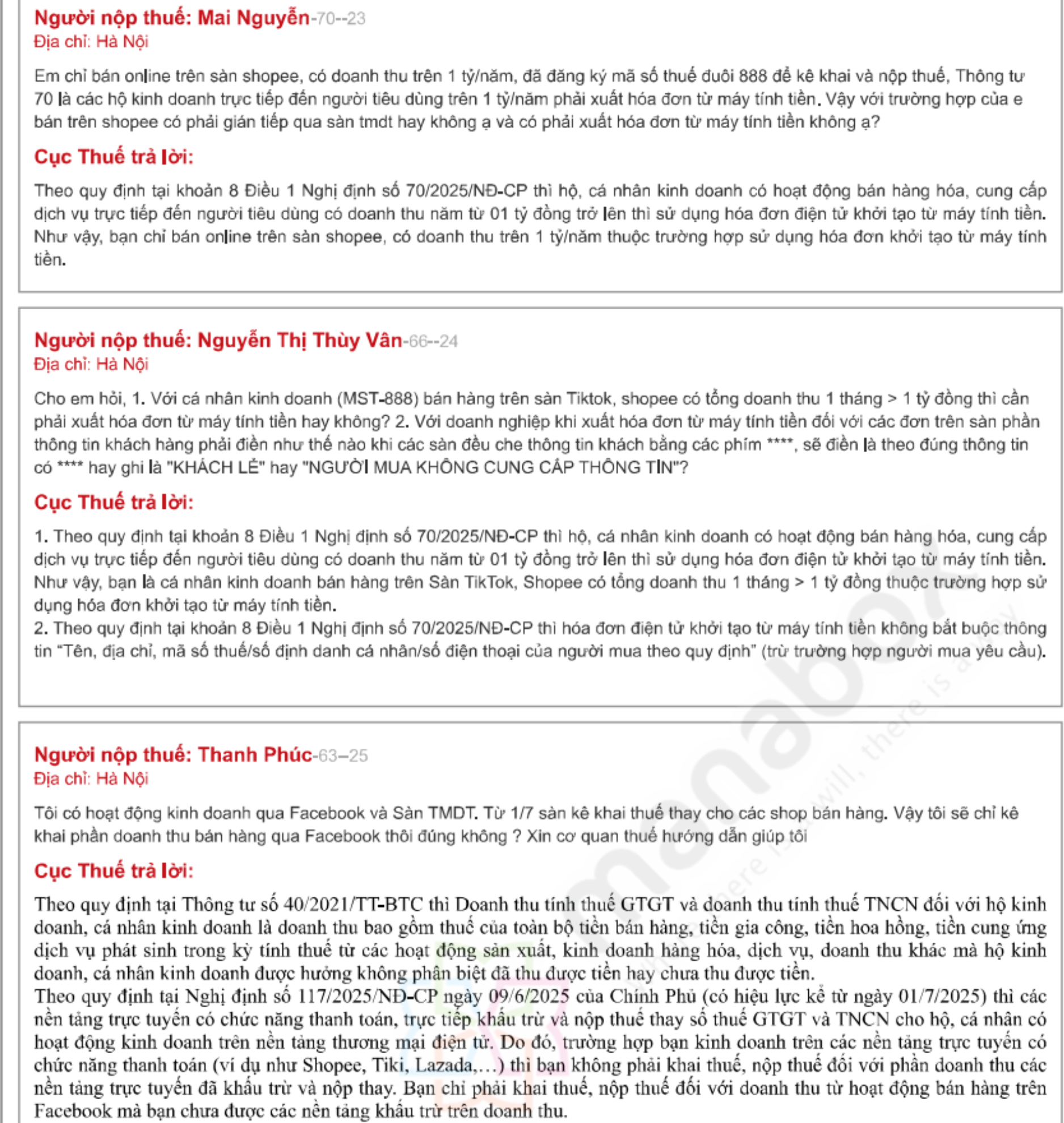

Theo quy định tại khoản 8 Điều 1 Nghị định số 70/2025/NĐ-CP thì hộ, cá nhân kinh doanh có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng có doanh thu năm từ 01 tỷ đồng trở lên thì sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Như vậy, bạn chỉ bán online trên sàn shopee, có doanh thu trên 1 tỷ/năm thuộc trường hợp sử dụng hóa đơn khởi tạo từ máy tính tiền.

Địa chỉ: Hà Nội

1. Theo quy định tại khoản 8 Điều 1 Nghị định số 70/2025/NĐ-CP thì hộ, cá nhân kinh doanh có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng có doanh thu năm từ 01 tỷ đồng trở lên thì sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Như vậy, bạn là cá nhân kinh doanh bán hàng trên Sàn TikTok, Shopee có tổng doanh thu 1 tháng > 1 tỷ đồng thuộc trường hợp sử dụng hóa đơn khởi tạo từ máy tính tiền.

2. Theo quy định tại khoản 8 Điều 1 Nghị định số 70/2025/NĐ-CP thì hóa đơn điện tử khởi tạo từ máy tính tiền không bắt buộc thông tin “Tên, địa chỉ, mã số thuế/số định danh cá nhân/số điện thoại của người mua theo quy định” (trừ trường hợp người mua yêu cầu).

Địa chỉ: Hà Nội

Theo quy định tại Thông tư số 40/2021/TT-BTC thì Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

Theo quy định tại Nghị định số 117/2025/NĐ-CP ngày 09/6/2025 của Chính Phủ (có hiệu lực kể từ ngày 01/7/2025) thì các nền tảng trực tuyến có chức năng thanh toán, trực tiếp khấu trừ và nộp thuế thay số thuế GTGT và TNCN cho hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử. Do đó, trường hợp bạn kinh doanh trên các nền tảng trực tuyến có chức năng thanh toán (ví dụ như Shopee, Tiki, Lazada,…) thì bạn không phải khai thuế, nộp thuế đối với phần doanh thu các nền tảng trực tuyến đã khấu trừ và nộp thay. Bạn chỉ phải khai thuế, nộp thuế đối với doanh thu từ hoạt động bán hàng trên Facebook mà bạn chưa được các nền tảng khấu trừ trên doanh thu.

Địa chỉ: An Lão Hải Phòng

Hộ kinh doanh chỉ kinh doanh thương mại điện tử, đã kê khai nộp thuế hàng tháng theo mã 888 có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng có doanh thu năm từ 01 tỷ đồng trở lên thì thuộc trường hợp sử dụng hóa đơn điện tử từ máy tính tiền.

Trường hợp việc kinh doanh bán hàng tới người mua bằng các app vận chuyển có thu shipcode thông qua nền tảng app hoặc qua nền tảng mạng xã hội thì được xác định là có hoạt động kinh doanh thương mại điện tử.

Địa chỉ: phổ yên thái nguyên

Theo quy định tại Nghị định số 117/2025/NĐ-CP ngày 09/6/2025 của Chính Phủ (có hiệu lực kể từ ngày 01/7/2025) thì các nền tảng trực tuyến có chức năng thanh toán, trực tiếp khấu trừ và nộp thuế thay số thuế GTGT và TNCN cho hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử. Do đó, bạn không phải khai thuế, nộp thuế đối với phần doanh thu các nền tảng trực tuyến đã khấu trừ và nộp thay. Bạn chỉ cần cung cấp đầy đủ, chính xác thông tin mã số thuế hoặc số định danh cá nhân; thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế phải nộp cho các tổ chức quản lý nền tảng thương mại điện tử thuộc đối tượng khấu trừ, nộp thuế thay,..theo quy định tại Điều 11 Nghị định số 117/2025/NĐ-CP. Bạn chỉ phải khai thuế, nộp thuế đối với doanh thu từ hoạt động bán hàng chưa được các nền tảng khấu trừ trên doanh thu.

Từ ngày 01/7/2025, số định danh cá nhân sẽ được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh, cá nhân theo quy định tại Khoản 7 Điều 35 Luật Quản lý thuế số 38/2019/QH14 và Thông tư 86/2024/TT-BTC. Về vấn đề này, Cục Thuế sẽ có hướng dẫn trong thời gian tới.

Địa chỉ: Hà Nội

– Theo quy định tại Nghị định số 123/2020/NĐ-CP, Nghị định số 70/2025/NĐ-CP hộ kinh doanh vừa bán hàng trên sàn thương mại điện tử, vừa bán online FB ship cod và bán trực tiếp tại cửa hàng, đăng ký, khai nộp thuế theo phương pháp kê khai, thực hiện sử dụng hóa đơn khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần. Như vậy, hộ kinh doanh phải xuất hóa đơn cho doanh thu trên sàn thương mại điện tử.

– Từ 1/7/2025 theo quy định tại Nghị định số 117/2025/NĐ-CP bạn bán hàng trên sàn TMĐT đã được tổ chức là chủ sở hữu Sàn TMĐT thực hiện khấu trừ, khai, nộp thuế thay thì hộ kinh doanh không phải trực tiếp kê khai, nộp thuế đối với phần doanh thu, số thuế đó.

– Hộ kinh doanh kê khai phần doanh thu không qua Sàn TMĐT thì phụ lục đính kèm về nhập xuất tồn hàng tồn kho kê trên tờ khai tháng/quý là số liệu về hàng tồn kho chung của cả 3 nguồn sàn TMĐT, online FB ship cod và bán trực tiếp.

Địa chỉ: Ngõ chợ Khâm Khiên – Đống Đa – Hà Nội

Theo quy định tại Điều 2 và Điều 4 Nghị định số 117/2025/NĐ-CP, cá nhân cư trú tại Việt Nam phát sinh doanh thu từ hoạt động cung cấp hàng hóa, dịch vụ kỹ thuật số, dù trên nền tảng trong nước hay ngoài nước, đều là đối tượng có nghĩa vụ thuế. Nghĩa vụ thuế của bạn:

+ Tỷ lệ % tính thuế giá trị gia tăng đối với “Dịch vụ”: 5% (nếu dịch vụ được tiêu dùng tại Việt Nam)

+ Tỷ lệ % tính thuế thu nhập cá nhân đối với “Dịch vụ”: 2 %

Theo quy định tại Nghị định số 117/2025/NĐ-CP, từ ngày 01/7/2025 tổ chức quản lý nền tảng thương mại điện tử có chức năng thanh toán có nghĩa vụ khấu khấu trừ, nộp thuế thay số thuế giá trị gia tăng, thu nhập cá nhân phải nộp của bạn. Khi đó bạn không cần kê khai, nộp thuế với các khoản đã được khấu trừ.

Trường hợp này bạn cần trao đổi với nền tảng Udemy để làm rõ khoản tiền 5% nền tảng đã khấu trừ của bạn cụ thể đã bao gồm những khoản thuế nào? Đã phù hợp với pháp luật thuế của Việt Nam hay chưa? từ đó yêu cầu nền tảng thực hiện khấu trừ, nộp thuế thay đúng quy định của pháp luật thuế Việt Nam.

Địa chỉ: 236 Khương Đình Thanh Xuân

Theo quy định tại Thông tư số 40/2021/TT-BTC thì: Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp bạn hoạt động kinh doanh bán hàng nhưng không qua sàn TMĐT mà gửi hàng qua các đơn vị vận chuyển như vietelpost, GHTK,…và trong năm tính thuế, tổng doanh thu từ hoạt động kinh doanh của bạn là trên 100 triệu đồng/năm thì bạn phải đăng ký mã số thuế, kê khai và nộp thuế đối với toàn bộ doanh thu từ hoạt động kinh doanh của mình.

Việc đăng ký, kê khai, nộp thuế đối với doanh thu từ hoạt động bán hàng online được thực hiện qua Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số. (trang web: https://canhantmdt.gdt.gov.vn)

Địa chỉ: Dương Nội Hà Đông Hà Nội

Theo quy định tại Thông tư số 40/2021/TT-BTC thì: Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

Do đó bạn phải kê khai, nộp thuế đối với toàn bộ doanh thu bán bàng của hoạt động bán hàng qua shoppe, tiktok và Facebook, zalo trên Cổng Thông tin điện tử của Cục Thuế (https://canhantmdt.gdt.gov.vn)

Theo quy định tại Nghị định số 117/2025/NĐ-CP ngày 09/6/2025 của Chính Phủ (có hiệu lực kể từ ngày 01/7/2025) thì các nền tảng trực tuyến có chức năng thanh toán, trực tiếp khấu trừ và nộp thuế thay số thuế GTGT và TNCN cho hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử. Do đó, trường hợp bạn kinh doanh trên các nền tảng trực tuyến có chức năng thanh toán (ví dụ như Shopee, Tiktok…) thì bạn không phải khai thuế, nộp thuế đối với phần doanh thu các nền tảng trực tuyến đã khấu trừ và nộp thay. Bạn chỉ phải khai thuế, nộp thuế đối với doanh thu từ hoạt động bán hàng trên Facebook, zalo mà bạn chưa được các nền tảng khấu trừ trên doanh thu trên Cổng Thông tin điện tử của Cục Thuế (https://canhantmdt.gdt.gov.vn)

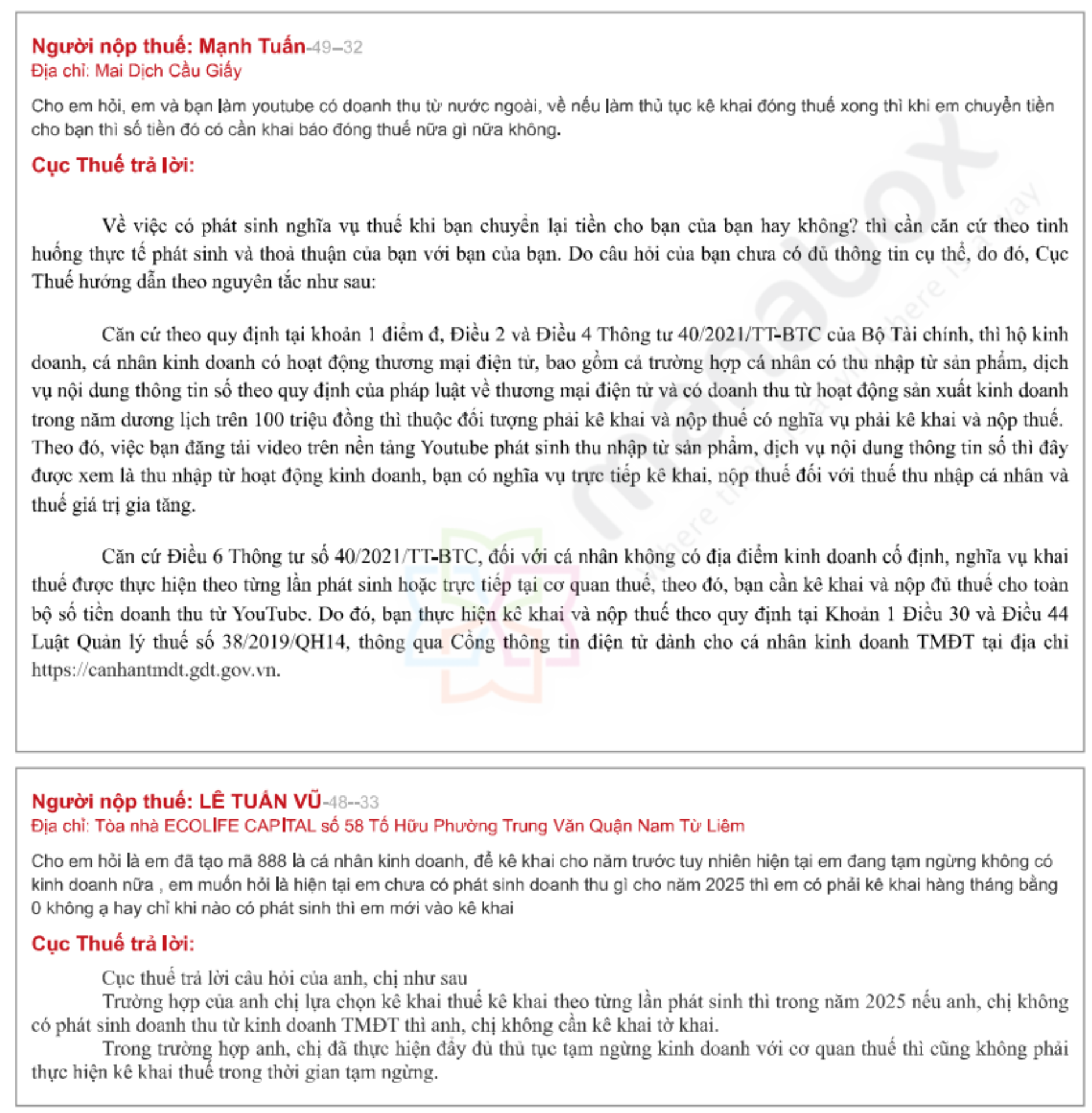

Địa chỉ: Mai Dịch Cầu Giấy

Về việc có phát sinh nghĩa vụ thuế khi bạn chuyển lại tiền cho bạn của bạn hay không? thì cần căn cứ theo tình huống thực tế phát sinh và thoả thuận của bạn với bạn của bạn. Do câu hỏi của bạn chưa có đủ thông tin cụ thể, do đó, Cục Thuế hướng dẫn theo nguyên tắc như sau:

Căn cứ theo quy định tại khoản 1 điểm đ, Điều 2 và Điều 4 Thông tư 40/2021/TT-BTC của Bộ Tài chính, thì hộ kinh doanh, cá nhân kinh doanh có hoạt động thương mại điện tử, bao gồm cả trường hợp cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số theo quy định của pháp luật về thương mại điện tử và có doanh thu từ hoạt động sản xuất kinh doanh trong năm dương lịch trên 100 triệu đồng thì thuộc đối tượng phải kê khai và nộp thuế có nghĩa vụ phải kê khai và nộp thuế. Theo đó, việc bạn đăng tải video trên nền tảng Youtube phát sinh thu nhập từ sản phẩm, dịch vụ nội dung thông tin số thì đây được xem là thu nhập từ hoạt động kinh doanh, bạn có nghĩa vụ trực tiếp kê khai, nộp thuế đối với thuế thu nhập cá nhân và thuế giá trị gia tăng.

Căn cứ Điều 6 Thông tư số 40/2021/TT-BTC, đối với cá nhân không có địa điểm kinh doanh cố định, nghĩa vụ khai thuế được thực hiện theo từng lần phát sinh hoặc trực tiếp tại cơ quan thuế, theo đó, bạn cần kê khai và nộp đủ thuế cho toàn bộ số tiền doanh thu từ YouTube. Do đó, bạn thực hiện kê khai và nộp thuế theo quy định tại Khoản 1 Điều 30 và Điều 44 Luật Quản lý thuế số 38/2019/QH14, thông qua Cổng thông tin điện tử dành cho cá nhân kinh doanh TMĐT tại địa chỉ https://canhantmdt.gdt.gov.vn.

Địa chỉ: Tòa nhà ECOLIFE CAPITAL số 58 Tố Hữu Phường Trung Văn Quận Nam Từ Liêm

Cục thuế trả lời câu hỏi của anh, chị như sau

Trường hợp của anh chị lựa chọn kê khai thuế kê khai theo từng lần phát sinh thì trong năm 2025 nếu anh, chị không có phát sinh doanh thu từ kinh doanh TMĐT thì anh, chị không cần kê khai tờ khai.

Trong trường hợp anh, chị đã thực hiện đẩy đủ thủ tục tạm ngừng kinh doanh với cơ quan thuế thì cũng không phải thực hiện kê khai thuế trong thời gian tạm ngừng.

Địa chỉ: P TÂN TẠO Q BÌNH TÂN TPHỒ CHÍ MINH

Căn cứ điểm a khoản 6 Điều 1 Nghị định số 70/2025/NĐ-CP ngày 20/03/2025 sửa đổi, bổ sung khoản 1 Điều 9 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 quy định về hóa đơn, chứng từ quy định: “1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.”

Do đó, trường hợp người bán bán hàng hóa cho người mua thì người bán thực hiện lập hóa đơn theo quy định.

Địa chỉ: Hà Nội

Chào Anh/Chị, cảm ơn Anh/Chị đã đặt câu hỏi cho buổi hỗ trợ trực tuyến hôm nay.

Căn cứ Điều 4 Nghị định số 117/2025/NĐ-CP ngày 09/06/2025 quy định về khấu trừ, nộp thuế thay;

Căn cứ Điều 6 Nghị định số 117/2025/NĐ-CP ngày 09/06/2025 quy định về Cách thức kê khai và nộp số thuế đã khấu trừ;

Căn cứ khoản 4 Điều 11 Nghị định số 117/2025/NĐ-CP ngày 09/06/2025 quy định về trách nhiệm của hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử.

Căn cứ các quy định nêu trên, trường hợp HKD đã được tổ chức quản lý nền tảng thương mại điện tử (có chức năng thanh toán) khấu trừ, kê khai, nộp thay số thuế giá trị gia tăng, số thuế thu nhập cá nhân theo quy định tại Nghị định thì không phải khai, nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với các hoạt động kinh doanh trên nền tảng thương mại điện tử đã khấu trừ, nộp thuế thay. HKD có trách nhiệm kê khai và nộp thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên và các khoản thu khác phải nộp ngân sách nhà nước do cơ quan thuế quản lý thu theo quy định của pháp luật về thuế, pháp luật về quản lý thuế và pháp luật khác có liên quan.

Địa chỉ: Hoàng Quốc Việt Hà Nội

Trường hợp của bạn, bạn sử dụng MST đuôi 001 để khai thuế, nộp thuế đối với doanh thu bán hàng tại cửa hàng cố định (offline). Còn đối với doanh thu bán hàng online, bạn đăng ký mã số thuế đuôi 888 để kê khai, nộp thuế.

Từ ngày 01/7/2025, số định danh cá nhân sẽ được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh, cá nhân theo quy định tại Khoản 7 Điều 35 Luật Quản lý thuế số 38/2019/QH14 và Thông tư 86/2024/TT-BTC. Về vấn đề này, Cục Thuế sẽ có hướng dẫn trong thời gian tới.

Địa chỉ: Hiep Binh Chanh ward Thu Duc Dist

Cục Thuế trả lời bạn như sau

Về vướng mắc cụ thể của anh, chị anh chị vui lòng liên hệ với bộ phận hỗ trợ của Chi cục Thuế khu vực Bộ phận quản lý cá nhân và hộ kinh doanh để được hỗ trợ hoặc Nhóm hỗ trợ Thuế điện tử của Cục Thuế qua email: nhomhttdt@gdt.gov.vn để được hỗ trợ xử lý kịp thời. Lưu ý: Cung cấp thông tin cụ thể về Mã số thuế, số điện thoại, email liên hệ để Cơ quan thuế kịp thời hỗ trợ anh, chị.

Địa chỉ: 46 Nguyễn Thái Sơn

Chào Anh/Chị, cảm ơn Anh/Chị đã đặt câu hỏi cho buổi hỗ trợ trực tuyến hôm nay.

Trường hợp HKD đã được cấp MST và đã kê khai đầy đủ doanh thu phát sinh và nộp thuế của toàn bộ hoạt động kinh doanh trong năm của mình thì không phải thực hiện kê khai riêng cho hoạt động kinh doanh TMĐT. Theo Thông tư 86/2024/TT-BTC ngày 23/12/2024 của BTC thì kể từ ngày 01/07/2025 Số định danh cá nhân được sử dụng thay MST để NNT sử dụng kê khai, nộp thuế cho các hoạt động kinh doanh.

Trường hợp Anh/Chị bán hàng hóa trên sàn TMĐT thì thực hiện xuất hóa đơn cho người mua theo quy định tại Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 quy định về hóa đơn, chứng từ và Nghị định số 70/2025/NĐ-CP ngày 20/03/2025 sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP.

Địa chỉ: 175A Quốc lộ 13 P 26 Quận Bình thạnh tp hcm

Căn cứ theo quy định tại khoản 1 điểm đ, Điều 2 và Điều 4 Thông tư 40/2021/TT-BTC, thì hộ kinh doanh, cá nhân kinh doanh có hoạt động thương mại điện tử, bao gồm cả trường hợp cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số theo quy định của pháp luật về thương mại điện tử và có doanh thu từ hoạt động sản xuất kinh doanh trong năm dương lịch trên 100 triệu đồng thì thuộc đối tượng phải kê khai và nộp thuế có nghĩa vụ phải kê khai và nộp thuế. Theo đó, việc bạn đăng tải video trên nền tảng Youtube phát sinh thu nhập từ sản phẩm, dịch vụ nội dung thông tin số thì đây được xem là thu nhập từ hoạt động kinh doanh, Bạn phải trực tiếp kê khai, nộp thuế đối với thuế thu nhập cá nhân và thuế giá trị gia tăng.

– Phương thức đăng ký thuế: bạn thực hiện đăng ký thuế như sau: truy cập Cổng thông tin thuế dành cho cá nhân kinh doanh nền tảng số tại: https://canhantmdt.gdt.gov.vn, Đăng nhập bằng tài khoản VNeID mức 2 và Điền tờ khai đăng ký mã số thuế Mẫu 03-ĐK-TCT (nếu chưa có).

– Phương thức khai, nộp thuế

+ Hình thức nộp tờ khai: Nộp tờ khai online trên Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số (tại đường dẫn https://canhantmdt.gdt.gov.vn).

+ Kỳ kê khai: Theo tháng/ từng lần phát sinh

+ Về mức thuế suất, căn cứ Phụ lục I ban hành kèm theo Thông tư số 40/2021/TT-BTC, tỷ lệ thuế áp dụng đối với dịch vụ khác (bao gồm dịch vụ cung cấp nội dung thông tin số mà không được quy định thành nhóm riêng) là: Thuế giá trị gia tăng (GTGT): 5% và Thuế thu nhập cá nhân (TNCN): 2%, được tính trực tiếp trên doanh thu phát sinh chưa bao gồm thuế.

+ Thời hạn nộp tờ khai:

++ Đối với trường hợp khai và nộp theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

++ Đối với trường hợp khai theo từng lần phát sinh: chậm nhất 10 ngày kể từ khi phát sinh doanh thu.

Thời hạn nộp thuế trùng với thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó

Ngoài phương thức nộp thuế trên Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, bạn có thể nộp tiền thuế trên ứng dụng etaxMobile.

Địa chỉ: Hoàng Mai Hà Nội

Theo Nghị định số 117/2025/TT-BTC có hiệu lực từ ngày 01/7/2025, tổ chức quản lý sàn giao dịch thương mại điện tử (trong trường hợp này là sàn Shopee) thực hiện khấu trừ, nộp thuế thay, kê khai số thuế đã khấu trừ đối với các giao dịch kinh doanh trên nền tảng thương mại điện tử, nền tảng số của các hộ, cá nhân.

Số thuế giá trị gia tăng, số thuế thu nhập cá nhân phải thực hiện khấu trừ được xác định theo tỷ lệ phần trăm (%) trên doanh thu của mỗi giao dịch bán hàng hóa, cung cấp dịch vụ, trong đó, doanh thu của mỗi giao dịch bán hàng hóa, cung cấp dịch vụ là số tiền bán hàng hóa, dịch vụ của hộ, cá nhân được hưởng mà tổ chức quản lý nền tảng thương mại điện tử thu hộ.

1. Tỷ lệ % tính thuế giá trị gia tăng thực hiện theo quy định của Luật Thuế giá trị gia tăng như sau: Hàng hóa: 1%; Dịch vụ: 5%; Vận tải, dịch vụ có gắn với hàng hóa: 3%

2. Tỷ lệ % tính thuế thu nhập cá nhân thực hiện theo quy định của Luật Thuế thu nhập cá nhân như sau:

– Đối với cá nhân cư trú: Hàng hóa: 0,5%; Dịch vụ: 2%; Vận tải, dịch vụ có gắn với hàng hóa: 1,5%.

– Đối với cá nhân không cư trú: Hàng hóa: 1%; Dịch vụ: 5%; Vận tải, dịch vụ có gắn với hàng hóa: 2%.

Trường hợp sàn Shopee không xác định được giao dịch phát sinh doanh thu từ nền tảng thương mại điện tử là hàng hóa hay dịch vụ hoặc loại dịch vụ thì việc xác định số thuế phải khấu trừ thực hiện theo mức tỷ lệ % tính thuế GTGT cao nhất và theo mức tỷ lệ % tính thuế TNCN cao nhất của dịch vụ quy định cho cá nhân cư trú hoặc cá nhân không cư trú.

Địa chỉ: Tp Hồ Chí Minh

Để tạo điều kiện thuận lợi cho hộ, cá nhân thực hiện khai thuế, nộp thuế, Cục Thuế đã triển khai xây dựng Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh nền tảng số. Để thực hiện kê khai thuế đối với hoạt động TMĐT của bạn, bạn thực hiện như sau:

Bước 1: Bạn truy cập vào Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh nền tảng số (https://canhantmdt.gdt.gov.vn).

Bước 2: Bạn đăng nhập bằng tải khoản định danh điện tử mức độ 2.

Bước 3: Thực hiện kê khai và nộp trực tuyến Tờ khai mẫu số 01/CNKD trên Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh nền tảng số.

Sau khi hoàn thành kê khai trực tuyến, hệ thống ứng dụng từ động gửi hồ sơ khai thuế về cơ quan thuế quản lý.

Cục Thuế có chương trình livestream hướng dẫn chi tiết hộ, cá nhân thực hiện kê khai, nộp thuế đối với hoạt động kinh doanh trên nền tảng TMĐT trên Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh nền tảng số. Bạn có thể theo dõi và thực hiện việc kê khai, nộp thuế trên Cổng này theo hướng dẫn của cơ quan thuế.

Ngoài ra, bạn có thể thực hiện kê khai và nộp hồ sơ khai thuế đối với hoạt động thương mại điện tử trên Cổng thông tin điện tử của cơ quan thuế dành cho cá nhân theo đường link: https://canhan.gdt.gov.vn.

Địa chỉ: 072 Đường thuỷ hoa tổ 1 phường cốc lếu thành phố lào cai

Căn cứ Điều 2 Thông tư 40/2021/TT-BTC và khoản 2 Điều 2 Nghị định số 117/2025/NĐ-CP, trường hợp hộ kinh doanh là khách sạn, kinh doanh dịch vụ lưu trú qua các nền tảng nước ngoài như Booking, Agoda, Trip.com… được coi là kinh doanh thương mại điện tử.

Trường hợp khách sạn thu tiền trực tiếp từ khách hàng, chỉ trả % hoa hồng cho các nền tảng nước ngoài thì khách sạn có trách nhiệm tự kê khai thu nhập và nộp thuế theo mức thuế suất 5% GTGT và 2% TNCN được quy định tại Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC và quy định tại Nghị định số 117/2025/NĐ-CP.

Trường hợp nền tảng nước ngoài thu tiền từ khách hàng sau đó trả tiền cho khách sạn (sau khi đã giữ lại phần phí, hoa hồng mà nền tảng NN được hưởng) thì kể từ ngày 1/7/2025, theo quy định tại Nghị định 117/2025/NĐ-CP, nền tảng nước ngoài có trách nhiệm khấu trừ, kê khai, nộp thuế cho khách sạn.

Địa chỉ: Gần nhà thờ Bùi Đệ ấp sông mây xã Bắc Sơn huyện Trảng Bom Đồng Nai Việt Nam

Theo quy định tại Thông tư 40/2021/TT-BTC của Bộ Tài chính, tổ chức, cá nhân kinh doanh online có doanh thu từ hoạt động sản xuất kinh doanh trong năm dương lịch trên 100 triệu đồng thì thuộc đối tượng phải kê khai và nộp thuế.

Trường hợp người nộp thuế thuộc đối tượng phải kê khai nộp thuế mà không thực hiện khai, nộp thuế thì sẽ bị sẽ bị xử lý theo quy định của pháp luật về xử lý vi phạm hành chính về thuế hoặc bị truy cứu trách nhiệm hình sự theo quy định của Bộ Luật hình sự.

Trường hợp Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN.

Địa chỉ: 175A Quốc lộ 13 P 26 Quận Bình thạnh tp hcm

Căn cứ theo quy định tại khoản 1 điểm đ, Điều 2 và Điều 4 Thông tư 40/2021/TT-BTC, thì hộ kinh doanh, cá nhân kinh doanh có hoạt động thương mại điện tử, bao gồm cả trường hợp cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số theo quy định của pháp luật về thương mại điện tử và có doanh thu từ hoạt động sản xuất kinh doanh trong năm dương lịch trên 100 triệu đồng thì thuộc đối tượng phải kê khai và nộp thuế có nghĩa vụ phải kê khai và nộp thuế. Theo đó, việc bạn đăng tải video trên nền tảng Youtube phát sinh thu nhập từ sản phẩm, dịch vụ nội dung thông tin số thì đây được xem là thu nhập từ hoạt động kinh doanh, Bạn phải trực tiếp kê khai, nộp thuế đối với thuế thu nhập cá nhân và thuế giá trị gia tăng.

– Phương thức đăng ký thuế: bạn thực hiện đăng ký thuế như sau: truy cập Cổng thông tin thuế dành cho cá nhân kinh doanh nền tảng số tại: https://canhantmdt.gdt.gov.vn, Đăng nhập bằng tài khoản VNeID mức 2 và Điền tờ khai đăng ký mã số thuế Mẫu 03-ĐK-TCT (nếu chưa có).

– Phương thức khai, nộp thuế

+ Hình thức nộp tờ khai: Nộp tờ khai online trên Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số (tại đường dẫn https://canhantmdt.gdt.gov.vn).

+ Kỳ kê khai: Theo tháng/ từng lần phát sinh

+ Về mức thuế suất, căn cứ Phụ lục I ban hành kèm theo Thông tư số 40/2021/TT-BTC, tỷ lệ thuế áp dụng đối với dịch vụ khác (bao gồm dịch vụ cung cấp nội dung thông tin số mà không được quy định thành nhóm riêng) là: Thuế giá trị gia tăng (GTGT): 5% và Thuế thu nhập cá nhân (TNCN): 2%, được tính trực tiếp trên doanh thu phát sinh chưa bao gồm thuế.

+ Thời hạn nộp tờ khai:

++ Đối với trường hợp khai và nộp theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

++ Đối với trường hợp khai theo từng lần phát sinh: chậm nhất 10 ngày kể từ khi phát sinh doanh thu.

Thời hạn nộp thuế trùng với thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó

Ngoài phương thức nộp thuế trên Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, bạn có thể nộp tiền thuế trên ứng dụng etaxMobile

Địa chỉ: Bình Thuận

Theo quy định tại Luật Thuế Giá trị gia tăng, hàng hóa, dịch vụ không sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam không phải là đối tượng chịu thuế giá trị gia tăng. Vì vậy, Nếu bán hàng ở nước ngoài, bạn không phải nộp thuế GTGT đối với phần doanh thu phát sinh từ hoạt động bán hàng hóa ra nước ngoài theo mô hình đã nêu trên. Trường hợp bán hàng từ nước ngoài vào Việt Nam thì phải nộp thuế GTGT khâu nhập khẩu. Trường hợp sử dụng nền tảng TMĐT nước ngoài để bán hàng hoá trong nước thì phải nộp thuế GTGT.

Theo quy định tại Nghị định số 117/2025/NĐ-CP và hướng dẫn tại Thông tư số 40/2021/TT-BTC, thuế Thu nhập cá nhân (TNCN) áp dụng theo tỷ lệ 0,5% trên doanh thu, trừ khi đã kê khai thuế ở nước ngoài theo hiệp định tránh đánh thuế hai lần (nếu có).

– Trường hợp bạn kinh doanh trên nền tảng có chức năng thanh toán, từ ngày 01/7/2025 tổ chức quản lý nền tảng thương mại điện tử có nghĩa vụ khấu khấu trừ, nộp thuế thay số thuế thuế thu nhập cá nhân phải nộp của bạn theo quy định tại Nghị định số 117/2025/NĐ-CP. Khi đó bạn không cần kê khai, nộp thuế với các khoản đã được khấu trừ. Bạn có thể trao đổi và yêu cầu sàn TMĐT thực hiện đăng ký và kê khai, khấu trừ thuế theo đúng quy định của pháp luật Việt Nam.

– Trường hợp bạn kinh doanh trên nền tảng không có chức năng thanh toán, bạn có nghĩa vụ kê khai, nộp thuế GTGT và TNCN với nghĩa vụ thuế đã nêu trên.

Căn cứ quy định tại khoản 2 Điều 7 Luật Quản lý thuế 2019 về đồng tiền khai thuế, nộp thuế, khi bạn nhận thu nhập bằng USD, để tính thuế, cơ quan thuế sẽ quy đổi số USD đó sang đồng Việt Nam theo tỷ giá giao dịch thực tế trên thị trường ngoại tệ liên ngân hàng tại thời điểm phát sinh doanh thu. Thời điểm phát sinh doanh thu trong trường hợp này thường được hiểu là thời điểm sàn TMĐT nước ngoài thực hiện chi trả cho bạn.

Địa chỉ: Ngõ 185 Đội Cấn

Chào Anh/Chị, căn cứ quy định tại Điều 13 Nghị định số 117/NĐ-CP ngày 09/06/2025 của Chính phủ quy định thì Nghị định có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2025.

Theo đó, kể từ ngày 01/07 thì Sàn Lazada mới thực hiện khấu trừ, nộp thuế thay số thuế GTGT, thuế TNCN phải nộp với mỗi giao dịch cung cấp hàng hóa, dịch vụ phát sinh doanh thu ở trong nước của hộ kinh doanh có hoạt động kinh doanh trên Sàn. Vậy nên, với doanh thu của hoạt động kinh doanh trên Sàn trong tháng 6, Anh/ Chị tự thực hiện kê khai, nộp thuế như các quy định trước khi Nghị định số 117/NĐ-CP có hiệu lực.

Địa chỉ: Ha Noi

Cục Thuế trả lời bạn như sau:

Tại Điều 38 Thông tư 86/2024/TT-BTC ngày 23/12/2024 quy định về đăng ký thuế hướng dẫn: “Mã số thuế do cơ quan thuế cấp cho cá nhân, hộ kinh doanh được thực hiện đến hết ngày 30/06/2025. Kể từ ngày 01/07/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sứ dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.” Theo đó, Từ ngày 01/07/2025 các tổ chức, cá nhân sử dụng số định danh cá nhân thay cho mã số thuế. Cục thuế sẽ hướng dẫn người nộp thuế thực hiện trong thời gian tới.

Địa chỉ: Thôn Gang – Thụy Ninh – Thái Thụy – Thái Bình

Theo quy định tại Thông tư số 40/2021/TT-BTC thì Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền. Do đó, trong trường hợp bạn bán hàng qua Facebook và giao hàng COD thì vẫn phải đăng ký, kê khai và nộp thuế đối với toàn bộ doanh thu từ hoạt động kinh doanh này.

Bên cạnh đó, theo quy định của Luật Quản lý thuế hiện hành và Thông tư 40/2021/TT-BTC, cá nhân có tổng doanh thu từ kinh doanh trên 100 triệu đồng/năm thuộc diện phải kê khai và nộp thuế. Vì vậy, nếu trong năm tính thuế, tổng doanh thu từ hoạt động kinh doanh (bao gồm cả bán hàng qua Facebook) trên 100 triệu đồng/năm thì bạn có trách nhiệm kê khai và nộp bổ sung các khoản thuế còn thiếu đối với doanh thu chưa khai báo trước đó.

Trường hợp bạn chủ động khai bổ sung và nộp số tiền thuế còn thiếu vào ngân sách nhà nước trước thời điểm cơ quan thuế phát hiện hành vi vi phạm thì bạn chỉ tính tiền chậm nộp tiền thuế theo mức 0,03%/ngày/số thuế phải nộp kể từ ngày tiếp theo ngày cuối cùng của thời hạn nộp thuế đến ngày liền kề trước ngày số tiền thuế được nộp vào ngân sách nhà nước.

Địa chỉ: Thành phố Đà Nẵng

Chào Anh/Chị, cảm ơn Anh/Chị đã đặt câu hỏi cho buổi hỗ trợ trực tuyến hôm nay.

– Với câu hỏi của Anh/Chị về việc xuất hóa đơn cho khách hàng đã mua hàng qua sàn TMĐT của người mua là HKD đã được sàn TMĐT khấu trừ, nộp thuế thay thì:

Căn cứ Nghị định số 117/2025/NĐ-CP quy định về quản lý thuế đối với hoạt động TMĐT của hộ, cá nhân kinh doanh có hiệu lực từ ngày 01/07/2025;

Căn cứ điểm a khoản 6 Điều 1 Nghị định số 70/2025/NĐ-CP ngày 20/03/2025 sửa đổi, bổ sung khoản 1 Điều 9 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 quy định về hóa đơn, chứng từ.

Trường hợp Sàn TMĐT (có chức năng thanh toán ) đã khấu trừ, kê khai và nộp thuế thay cho HKD, CNKD thì HKD, CNKD vẫn thực hiện lập hóa đơn theo quy định nhưng không phải kê khai, nộp thuế đối với phần doanh thu, số thuế Sàn TMĐT đã khấu trừ, nộp thay.

- Đối với nội dung hỏi về việc Sàn đã khấu trừ và nộp thay thuế cho HKD, thì HKD có phải nộp tờ thuế hàng quý cho Cơ quan thuế như trước đây nữa hay không? Thì:

Căn cứ Điều 4 Nghị định số 117/2025/NĐ-CP ngày 09/06/2025 quy định về khấu trừ, nộp thuế thay;

Căn cứ Điều 6 Nghị định số 117/2025/NĐ-CP ngày 09/06/2025 quy định về Cách thức kê khai và nộp số thuế đã khấu trừ;

Căn cứ khoản 4 Điều 11 Nghị định số 117/2025/NĐ-CP ngày 09/06/2025 quy định về trách nhiệm của hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử.

Trường hợp HKD đã được tổ chức quản lý nền tảng thương mại điện tử khấu trừ, kê khai, nộp thay số thuế giá trị gia tăng, số thuế thu nhập cá nhân theo quy định tại Nghị định thì không phải khai, nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với các hoạt động kinh doanh trên nền tảng thương mại điện tử đã khấu trừ, nộp thuế thay.

Địa chỉ: Quận 6

Câu hỏi của bạn chưa nêu rõ bạn có thuộc trường hợp Hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ theo quy định của pháp luật nhưng không phải đăng ký hộ kinh doanh qua cơ quan đăng ký kinh doanh theo quy định của Chính phủ về hộ kinh doanh không. Về việc chấm dứt hiệu lực MST 888, bạn thực hiện trong một số trường hợp như sau:

– Nếu bạn thuộc trường hợp đăng ký kinh doanh theo cơ chế một cửa liên thông (giữa cơ quan thuế với cơ quan quản lý đăng ký kinh doanh) là thông tin về chấm dứt hoạt động hộ kinh doanh do cơ quan đăng ký kinh doanh gửi cho cơ quan thuế qua Hệ thống thông tin quốc gia về đăng ký kinh doanh.

– Nếu bạn thuộc trường hợp Hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ theo quy định của pháp luật nhưng không phải đăng ký hộ kinh doanh qua cơ quan đăng ký kinh doanh theo quy định của Chính phủ về hộ kinh doanh, thì chấm dứt hiệu lực mã số thuế là Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư số 86/2024/TT-BTC ngày 23/12/2024 của Bộ Tài chính.

– Khi bạn chấm dứt hoạt động của địa điểm kinh doanh ngoài địa điểm đăng ký trụ sở, bạn có trách nhiệm thông báo cho cơ quan thuế quản lý khoản thu tại nơi có địa điểm kinh doanh. Hồ sơ là Thông báo chấm dứt hoạt động địa điểm kinh doanh mẫu số 24.1/ĐK-TCT ban hành kèm theo Thông tư số 86/2024/TT-BTC ngày 23/12/2024 của Bộ Tài chính.

Bạn căn cứ thực tế của mình và hướng dẫn nêu trên để thực hiện.

Địa chỉ: Số 300 Đê La Thành nhỏ

Cục Thuế trả lời câu hỏi của bạn như sau:

1. Về nghĩa vụ nộp thuế GTGT, TNCN

Theo quy định tại Luật Thuế Giá trị gia tăng, hàng hóa, dịch vụ không sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam không phải là đối tượng chịu thuế giá trị gia tăng. Vì vậy, bạn không phải nộp thuế GTGT đối với phần doanh thu phát sinh từ hoạt động bán hàng hóa ra nước ngoài theo mô hình đã nêu trên.

Theo quy định tại Nghị định số 117/2025/NĐ-CP và hướng dẫn tại Thông tư số 40/2021/TT-BTC, thuế Thu nhập cá nhân (TNCN) áp dụng theo tỷ lệ 0,5% trên doanh thu, trừ khi đã kê khai thuế ở nước ngoài theo hiệp định tránh đánh thuế hai lần (nếu có).

– Trường hợp bạn kinh doanh trên nền tảng có chức năng thanh toán, từ ngày 01/7/2025 tổ chức quản lý nền tảng thương mại điện tử có nghĩa vụ khấu khấu trừ, nộp thuế thay số thuế thuế thu nhập cá nhân phải nộp của bạn theo quy định tại Nghị định số 117/2025/NĐ-CP. Khi đó bạn không cần kê khai, nộp thuế với các khoản đã được khấu trừ. Bạn có thể trao đổi và yêu cầu sàn TMĐT thực hiện đăng ký và kê khai, khấu trừ thuế theo đúng quy định của pháp luật Việt Nam.

– Trường hợp bạn kinh doanh trên nền tảng không có chức năng thanh toán, bạn có nghĩa vụ kê khai, nộp thuế TNCN với nghĩa vụ thuế đã nêu trên.

2. Tỷ giá quy đổi ngoại tệ

Căn cứ quy định tại khoản 2 Điều 7 Luật Quản lý thuế 2019 về đồng tiền khai thuế, nộp thuế, khi bạn nhận thu nhập bằng USD, để tính thuế, cơ quan thuế sẽ quy đổi số USD đó sang đồng Việt Nam theo tỷ giá giao dịch thực tế trên thị trường ngoại tệ liên ngân hàng tại thời điểm phát sinh doanh thu. Thời điểm phát sinh doanh thu trong trường hợp này thường được hiểu là thời điểm sàn TMĐT nước ngoài thực hiện chi trả cho bạn.

Trân trọng ./.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040