Rất nhiều vướng mắc của hộ kinh doanh đã được giải đáp tại “Hội thảo Thực hiện thuế kê khai: Hộ kinh doanh cần lưu ý gì?” (Báo Tuổi trẻ tổ chức)

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Câu hỏi 1

Hiện tại tôi có bán hàng trên sàn TMĐT doanh thu ước tính trên 3 tỷ đồng/năm và không xác định được hóa đơn đầu vào. Xin hỏi cách tính thuế được xác định như thế nào?

Cục Thuế trả lời

Theo quy định tại Điều 7 Luật Thuế thu nhập cá nhân số 109/2025/NĐ-CP thì cá nhân kinh doanh có doanh thu năm trên 03 tỷ đồng đến 50 tỷ đồng thực hiện nộp thuế TNCN bằng thu nhập tính thuế (Doanh thu- chi phí) nhân với thuế suất 17%. Giao cơ quan thuế cơ sở liên hệ với NNT để hướng dẫn cách lập bảng kê nếu không sử dụng hoá đơn.

Câu hỏi 2

Thuế giá trị gia tăng không được trừ mức 500 triệu doanh thu đầu tiên, đây là mặt hạn chế trong cách tính thuế, tạo gánh nặng cho hộ có doanh thu trên ngưỡng 500 triệu. Dẫn đến cạnh tranh không công bằng trong phân khúc cửa hàng bán lẻ. Thay vì ngưỡng doanh thu dưới 500 triệu được miễn thuế thì chính phủ nên tăng lên 1 tỷ.

Cục Thuế trả lời

Tại điểm b khoản 1 Điều 1 Luật số 149/2025/QH15 quy định hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế GTGT. Trường hợp hộ, cá nhân kinh doanh có doanh thu năm trên 500 triệu thì thuế GTGT được xác định bằng tỷ lệ % nhân doanh thu.

Câu hỏi 3

Đối với hộ kinh doanh quán ăn nhỏ thì cần sổ sách như thế nào?

Cục Thuế trả lời

Đối với hộ kinh doanh quán ăn nhỏ, hộ kinh doanh thực hiện chế độ sổ sách kế toán theo ngưỡng doanh thu quy định tại Thông tư số 152/2025/TT-BTC, cụ thể như sau:

– Đối với hộ kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống, hộ chỉ cần ghi 01 sổ duy nhất “Sổ doanh thu bán hàng hóa, dịch vụ”, theo mẫu đơn giản, dễ thực hiện.

– Đối với hộ kinh doanh có doanh thu trên 500 triệu đồng đến 3 tỷ đồng, nộp thuế GTGT và TNCN theo phương pháp tỷ lệ phần trăm (%) trên doanh thu: thực hiện theo dõi, ghi Sổ doanh thu bán hàng hóa, dịch vụ nội dung chủ yếu là ghi chép doanh thu phát sinh.

– Đối với hộ kinh doanh có doanh thu trên 500 triệu đồng đến 3 tỷ đồng hoặc trên 3 tỷ, nộp thuế TNCN trên thu nhập tính thuế và GTGT theo tỷ lệ % trên doanh thu, hộ kinh doanh sử dụng bộ 4 sổ kế toán (đã giảm 3 sổ so với quy định cũ tại Thông tư 88/2021/TT-BTC):

+ Sổ doanh thu bán hàng hóa, dịch vụ.

+ Sổ chi tiết doanh thu, chi phí.

+ Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa.

+ Sổ chi tiết tiền.

Hiện nay các nhà cung cấp giải pháp đã tích hợp các mẫu sổ nêu trên vào các phần mềm bán hàng, phần mềm kế toán,…theo quy mô kinh doanh nêu trên.

Cục Thuế giao các Thuế cơ sở phối hợp nhà cung cấp giải pháp hướng dẫn, hỗ trợ hộ kinh doanh

Câu hỏi 4

Theo tôi biết doanh thu từ 500 triệu trở xuống miễn thuế GTGT, TNCN nhưng phải nộp tờ khai Mẫu số 01/CNKD thông tư 40/2021/TT-BTC, ngày 01/06/2021 ghi rõ doanh thu thực tế năm 2025 gửi về cơ quan thuế. Nhưng đến tháng 06/2025, doanh thu tăng đột biến, vượt 500 triệu thì tôi sẽ làm tờ khai nào gửi cơ quan thuế.

Cục Thuế trả lời

Do thông tin chưa rõ nên cơ quan thuế giả định thành 02 trường hợp:

+ Trường hợp NNT có doanh thu tăng đột biến từ tháng 06/2025 thì NNT nộp tờ khai theo Thông tư số 40/2021/TT-BTC.

+ Trường hợp NNT có doanh thu tăng đột biến từ tháng 06/2026 thì thực hiện mẫu tờ khai theo hướng dẫn tại dự thảo Nghị định quy định về chính sách thuế HKD và Thông tư quy định về hồ sơ, thủ tục, quản lý thuế đối với HKD, CNKD.

Câu hỏi 5

Cá nhân cho thuê nhà nguyên căn có doanh thu dưới 500 triệu/năm có cần đăng ký kinh doanh hay đăng ký mã số thuế kinh doanh bất động sản không? Khi kê khai trên Etax mobile không thấy có mục kê khai thuế theo năm dương lịch, muốn kê khai phải làm sao?

Cục Thuế trả lời

Cá nhân đăng ký thuế, đăng ký kinh doanh theo quy định tại Điều 82 Nghị định số 168/2025/NĐ-CP.

- Trường hợp cá nhân có đăng ký thành lập hộ kinh doanh đối với hoạt động cho thuê nhà theo quy định tại Chương III Nghị định số 168/2025/NĐ-CP và Thông tư số 68/2025/TT-BTC thì thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký kinh doanh.

- Theo quy định hiện hành, người nộp thuế có thể kê khai kỳ kê khai theo năm dương lịch đối với hoạt động cho thuê tài sản. Hiện nay, người nộp thuế có thể thực hiện kê khai trực tuyến tờ khai thuế đối với hoạt động cho thuê tài sản trên Hệ thống thông tin giải quyết TTHC của Cục Thuế (https://dichvucong.gdt.gov.vn) và lựa chọn kỳ kê khai theo năm dương lịch.

Cơ quan Thuế đang nghiên cứu, nâng cấp ứng dụng ETax Mobile để người nộp thuế có thể kê khai tờ khai thuế đối với hoạt động cho thuê tài sản một cách đơn giản và thuận lợi trên ứng dụng này (dự kiến trong tháng 2/2026).

Câu hỏi 6

Tôi kinh doanh phòng trọ gồm 10 phòng, giá phòng mỗi tháng là 1 triệu như vậy 1 tháng thu nhập là 10 triệu, 1 năm là 120 triệu, như vậy kê khai thuế như thế nào? Xin Cám ơn.

Cục Thuế trả lời

Với thông tin do bạn cung cấp, tổng doanh thu cho thuê phòng trọ của bạn là 120 triệu đồng/năm, thuộc mức doanh thu từ 500 triệu đồng trở xuống. Trường hợp này, năm 2026 bạn chưa phải nộp thuế GTGT và thuế TNCN đối với hoạt động cho thuê bất động sản.

Theo dự thảo Nghị định quy định chính sách thuế và quản lý thuế đối với hộ kinh doanh, đối với năm 2026 các HKD, CNKD không thuộc đối tượng nộp thuế GTGT và không phải nộp thuế TNCN thực hiện thông báo doanh thu thực tế của năm 2026 với cơ quan thuế hai lần: lần 1 thông báo doanh thu 06 tháng đầu năm chậm nhất 31/7/2026, lần 2 thông báo doanh thu 06 tháng cuối năm 2026 chậm nhất ngày 31/01/2027. Từ năm 2027 HKD, CNKD chỉ cần thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế chậm nhất ngày 31/01 của năm dương lịch tiếp theo.

Giao các cơ quan thuế, khi Nghị định ban hành thực hiện tuyên truyền đến người nộp thuế để thực hiện.

Câu hỏi 7

Cục thuế cho tôi hỏi: tôi là HKD thuốc tây. Ví dụ hóa đơn thuốc A có 10 hộp và khuyến mãi 1 hộp. Trong hóa đơn chia thành 2 dòng, dòng 10 hộp có giá tiền và dòng 1 hộp ghi hàng khuyến mãi không thu tiền, vậy khi tôi nhập vào phần mềm sẽ nhập là 11 hộp với giá trên hóa đơn hay là nhập 10 hộp có giá và 1 hộp khuyến mãi?

Nếu nhập riêng có dòng sản phẩm khuyến mãi không thu tiền thì khi xuất bán hàng khuyến mãi này sẽ bán theo giá của bán chung hay là hàng khuyến mãi không được bán thu tiền?

Nếu trường hộp nhập gộp nhưng trên hóa đơn sản phẩm A và khuyến mãi là sản phẩm B không thu tiền. thì khi đó tôi sẽ thực hiện như thế nào? Sản phẩm B có được phép bán ra theo giá sản phẩm hay bắt buộc phải bán sản B giá 0đ?

Cục Thuế trả lời

Căn cứ khoản 2 Điều 6 Nghị định số 181/2025/NĐ-CP, đối với hàng hóa dùng để khuyến mại theo quy định của pháp luật về thương mại thì giá tính thuế GTGT bằng 0, giá trị hàng hóa khuyến mại không được tính vào giá tính thuế của hàng hóa bán ra.

Trường hợp hộ kinh doanh thuốc tây mua thuốc A theo hóa đơn ghi 10 hộp bán có thu tiền và 01 hộp khuyến mại không thu tiền thì khi nhập vào phần mềm quản lý, hộ kinh doanh phải hạch toán đúng theo nội dung hóa đơn, không thực hiện nhập gộp 11 hộp. Đối với hàng hóa khuyến mại đã nhập kho, sau thời điểm kết thúc chương trình khuyến mại, nếu hộ kinh doanh đưa hàng hóa này bán ra thì có thể bán theo giá thông thường, khi bán phải lập hóa đơn, kê khai, nộp thuế theo quy định, hàng hóa khuyến mại chỉ áp dụng giá tính thuế bằng 0 tại thời điểm thực hiện chương trình khuyến mại.

Trường hợp hóa đơn bán sản phẩm A và khuyến mại sản phẩm B không thu tiền thì hộ kinh doanh hạch toán riêng từng sản phẩm. Sau khi kết thúc chương trình khuyến mại, sản phẩm B bán ra thị trường thì giá bán do hộ kinh doanh quyết định, không bắt buộc bán giá bằng 0 đồng.

Câu hỏi 8

Tôi có căn hộ cho thuê & đã đăng ký hộ kinh doanh. Tháng 12/2025, tôi ký hợp đồng với người thuê là người kinh doanh airbnb. Thời hạn cho thuê là 1 năm & thanh toán tiền thuê là đầu tháng tiếp theo. Trong tháng 12/2025, tôi đã đến cơ quan thuế để đăng ký với cơ quan thuế hợp đồng cho thuê. Xin được quý cơ quan giải đáp: tháng 1/2026 tôi có cần một lần nữa đến quan thuế để đăng ký thuế năm 2026 cho căn hộ cho thuê mà hợp đồng này đã đăng ký nộp thuế từ tháng 12/2025 hay không? Thời hạn nộp tiền thuế là hàng tháng hay để tới tháng 12/2026 gộp lại rồi nộp tiền một lần?

Cục Thuế trả lời

Theo dự thảo Nghị định quy định chính sách thuế, quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh thì:

– Nếu tháng 12/2025, bạn đã khai, nộp thuế đối với toàn bộ hợp đồng cho thuê bất động sản (12 tháng) thì bạn khai điều chỉnh Tờ khai thuế, số thuế đã nộp năm 2025 theo mức doanh thu năm 2026 theo quy định mới, trường hợp mức doanh thu còn lại trên 500 triệu đồng thì thực hiện nộp thuế theo quy định với phần doanh thu vượt trên 500 triệu đồng.

– Nếu tháng 12/2025 bạn mới đăng ký thuế, chưa khai thuế thì thực hiện khai doanh thu phát sinh năm 2025 trên Tờ khai 01/TTS ban hành kèm theo Thông tư 40/2021/TT-BTC và khai doanh thu phát sinh năm 2026 theo mẫu 01/BĐS ban hành kèm theo dự thảo Thông tư quy định hồ sơ, thủ tục thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Câu hỏi 9

Thuế cho thuê căn hộ hiện nay đang được tính như thế nào?

Cục Thuế trả lời

Theo quy định tại khoản 4 Điều 7 Luật Thuế TNCN số 109/2025/QH15, khoản 2 Điều 12 Luật Thuế GTGT số 48/2024/QH15 thì cá nhân cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú, nếu có doanh thu hàng năm trên 500 triệu đồng, thuế thu nhập cá nhân được xác định bằng phần doanh thu vượt trên 500 triệu đồng nhân (x) với thuế suất 5%, thuế GTGT bằng doanh thu nhân với tỷ lệ 5%.

Câu hỏi 10

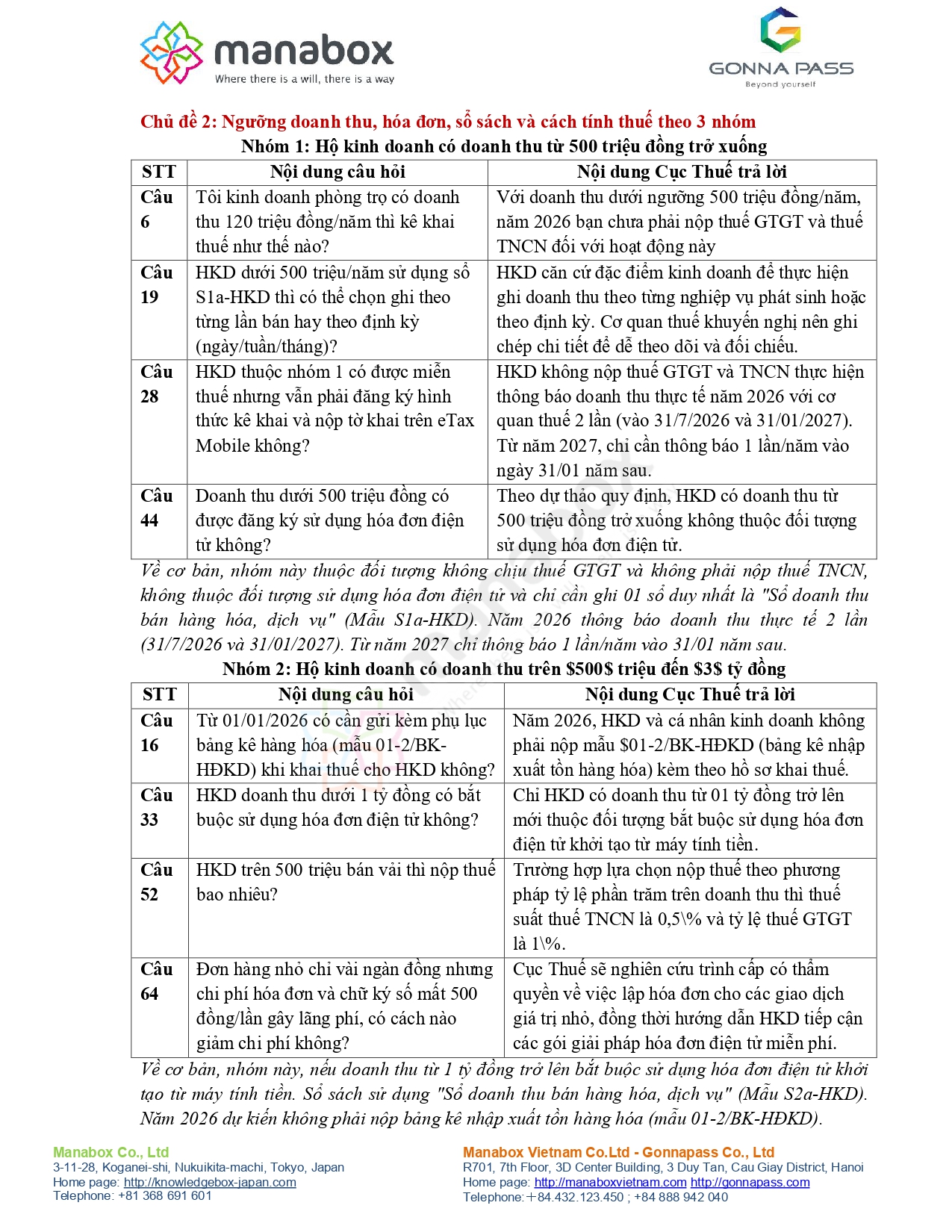

Đăng ký cho hộ cá thể kinh doanh Pilates thì cần những giấy tờ gì và các bước là như thế nào?

Cục Thuế trả lời

Hiện nay, quy định về đăng ký hộ kinh doanh được thực hiện theo Nghị định số 168/2025/NĐ-CP của Chính phủ. Theo đó, bạn cần đăng ký kinh doanh hộ kinh doanh theo quy định nêu trên.

Để tạo điều kiện cho hộ kinh doanh, thủ tục đăng ký kinh doanh và đăng ký thuế được thực hiện liên thông giữa cơ quan đăng ký kinh doanh và cơ quan thuế. Như vậy, hộ kinh doanh chuẩn bị hồ sơ, tài liệu theo hướng dẫn của cơ quan đăng ký kinh doanh (bao gồm giấy đề nghị đăng ký hộ kinh doanh, văn bản ủy quyền của thành viên hộ gia đình cho một thành viên làm chủ hộ kinh doanh đối với trường hợp hộ kinh doanh do các thành viên hộ gia đình đăng ký thành lập, v.v).

Việc đăng ký hộ kinh doanh có thể được thực hiện trực tiếp tại Cơ quan đăng ký kinh doanh cấp xã; Đăng ký qua dịch vụ bưu chính; hoặc đăng ký qua mạng thông tin điện tử theo địa chỉ:https://hokinhdoanh.dkkd.gov.vn. Trên cơ sở kết quả xử lý hồ sơ của cơ quan đăng ký kinh doanh, hệ thống quản lý thuế sẽ tiếp tục xử lý, cập nhật thông tin đăng ký thuế của hộ kinh doanh.

Câu hỏi 11

Mẹ tôi đứng tên ký hợp đồng cho thuê mặt bằng, nhưng ủy quyền cho tôi đóng thuế, vậy khai thuế đứng tên người nào?

Cục Thuế trả lời

Trường hợp bạn được ủy quyền theo quy định của pháp luật dân sự để thực hiện việc kê khai, nộp thuế thay cho mẹ bạn đối với hoạt động cho thuê mặt bằng, thì khi khai thuế, nộp thuế và thực hiện các thủ tục với cơ quan thuế, bạn sử dụng thông tin của mẹ bạn – là người đứng tên ký hợp đồng cho thuê và là người có nghĩa vụ thuế để thực hiện kê khai và điền các thông tin cần thiết.

Câu hỏi 12

Tôi bán hàng trên nền tảng thương mại điện tử của nước ngoài, và tiền nhận về tài khoản cá nhân. Tôi đang phải trả các chi phí: 1. phí thuê người nổi tiếng và dịch vụ vận chuyển nước ngoài; 2. phí sản xuất hàng hóa tại nước ngoài (mọi hoạt động sản xuất và vận chuyển đều ở nước ngoài). Các khoản phí trên chiếm 80% doanh thu, nhưng không thể có hóa đơn có dấu mộc đỏ hợp lệ, vậy tôi làm cách nào để trừ đi các chi phí này?

Vì nếu chỉ tính thuế dựa trên số tiền nhận về tài khoản ngân hàng, số tiền sẽ rất lớn (khoảng 5 tỷ/1 năm), nhưng số tiền lời thực tế chỉ khoảng 10-15% tổng số tiền nhận về tài khoản.

Cục Thuế trả lời

Về nguyên tắc, các khoản chi được trừ là các khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh, có đủ hóa đơn, chứng từ theo quy định của pháp luật. Đối với các chi phí thuê người nổi tiếng, dịch vụ vận chuyển nước ngoài, hộ kinh doanh cần có hợp đồng, hóa đơn/chứng từ, chứng từ thanh toán làm căn cứ xác định chi phí khi tính thuế TNCN.

Câu hỏi 13

Tôi là hộ kinh doanh có doanh số trên 5 tỷ 1 năm. Tôi kinh doanh dược (nhà thuốc). Vậy tôi có được khấu trừ thuế GTGT đầu vào hay không? Và để được khấu trừ thì tôi phải làm thế nào? Xin trân trọng cảm ơn!

Cục Thuế trả lời

Theo quy định tại khoản 2 Điều 12 Luật Thuế giá trị gia tăng số 48/2024/QH15 thì hộ, cá nhân sản xuất, kinh doanh thuộc đối tượng nộp thuế GTGT theo phương pháp tính trực tiếp theo doanh thu (doanh thu x tỷ lệ). Trường hợp để được khấu trừ thì bạn lên doanh nghiệp.

Câu hỏi 14

Từ ngày 01/01/2026, toàn bộ hộ kinh doanh nộp thuế khoán chuyển sang nộp thuế theo kê khai. Vậy HKD có phải làm thủ tục chuyển đổi gì không?

Cục Thuế trả lời

Về việc chuyển đổi nộp thuế khoán sang nộp thuế theo kê khai từ 01/01/2026, thì toàn bộ Hộ kinh doanh không phải thực hiện thủ tục chuyển đổi gì. Cơ quan thuế đã tự động chuyển “hộ khoán” tự động thành “hộ kê khai” từ ngày 1/1/2026.

Về kê khai và thực hiện nghĩa vụ thuế thì hộ kinh doanh sẽ thực hiện theo hướng dẫn tại Nghị định, Thông tư quy định về chính sách thuế, quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh sau khi được cơ quan có thẩm quyền ban hành.

Giao cơ quan thuế cơ sở tiếp cận hướng dẫn, hộ kinh doanh.

Câu hỏi 15

Hộ kinh doanh hiện tại kinh doanh nhiều ngành nghề khác nhau với thuế xuất khác nhau. Cụ thể bán lẻ gas và cho thuê xe vận tải. Hiện tại hộ đã đăng ký xuất hoá đơn điện tử bán hàng từ máy tính tiền và xuất từ ngày 1.1.2026. Bây giờ hộ muốn xuất hoá đơn dịch vụ cho thuê xe vận tải thì xuất luôn bằng hoá đơn điện tử từ máy tính tiền đã có hay phải làm hồ sơ gửi cơ quan thuế đăng ký 1 mẫu hoá đơn bán hàng khác để xuất dịch vụ vận tải, còn hoá đơn từ máy tính tiền chỉ dùng để xuất bán lẻ gas?

Cục Thuế trả lời

Hộ kinh doanh có thể sử dụng hệ thống hóa đơn điện tử khởi tạo từ máy tính tiền đã đăng ký để phục vụ hoạt động kinh doanh bán lẻ gas và cho thuê xe vận tải. Nội dung trên hóa đơn cần đảm bảo phản ánh đúng hoạt động kinh tế phát sinh.

Câu hỏi 16

Theo Thông tư 152 ngày 31/12/2025 thì hộ kinh doanh thuộc nhóm 2 chỉ cần:

- Chứng từ kế toán

- Sổ kế toán

- Sổ doanh thu bán hàng hoá, dịch vụ (theo mẫu số S2a-HKD)

Vậy sổ kế toán là gì? Vì khai thuế cho hộ kinh doanh đều phải đính kèm bảng kê hàng hoá trong phụ lục cùng tờ khai. Nhưng giờ thuế cứ nói làm theo mẫu số S2a-HKD thì lại không thấy chi tiết hàng hoá mua vào, chi phí, giá thành… Vậy từ 01/01/2026 có cần gửi kèm phụ lục khi khai thuế cho hộ kinh doanh hay không?

Cục Thuế trả lời

Theo quy định tại Điều 5 Thông tư số 152/2025/TT-BTC thì trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ phần trăm (%) trên doanh thu (Nhóm 2) cần sử dụng Chứng từ kế toán (là Hóa đơn và các chứng từ khác làm căn cứ để xác định và kê khai doanh thu theo quy định của pháp luật về thuế) và Sổ kế toán (là Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD)).

Hiện nay, Bộ Tài chính đang dự thảo Thông tư quy định về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, theo đó năm 2026, hộ kinh doanh, cá nhân kinh doanh không phải nộp mẫu 01-2/BK-HĐKD (bảng kê nhập xuất tồn hàng hóa như Quý hộ đề cập ở trên).

Câu hỏi 17

Năm 2025 trở về trước doanh nghiệp thuê nhà của cá nhân thì chỉ cần hợp đồng thuê tài sản và chứng từ trả tiền thuê tài sản là được tính vào chi phí được trừ, không cần cá nhân xin cơ quan thuế cấp hóa đơn theo từng lần phát sinh.

Nay doanh nghiệp nói theo quy định tại Nghị định số 320/2025/NĐ-CP không có quy định không cần hóa đơn nên yêu cầu cá nhân cho doanh nghiệp thuê nhà phải đến cơ quan thuế xin cấp hóa đơn theo từng kỳ thanh toán.

Xin hỏi: Trường hợp doanh thu cho thuê nhà thanh toán hàng tháng:

– không quá 500 triệu đồng/năm; hoặc

– 800 triệu đồng/năm; hoặc

– 2 tỷ đồng đồng/năm,

+ Có phải đến xin cơ quan thuế hóa đơn cấp theo từng lần phát sinh hay không?

+ Khi xin cấp hóa đơn có phải lại nộp thuế GTGT, thuế TNCN một lần nữa hay không?

+ Doanh nghiệp buộc cá nhân cho thuê nhà phải cung cấp cho doanh nghiệp hóa đơn thì doanh nghiệp mới được tính vào chi phí được trừ có đúng không? Nếu không cần hóa đơn thì chứng minh gì để doanh nghiệp tính vào chi phí được trừ?

Cục Thuế trả lời

Nội dung này dự kiến được hướng dẫn tại Thông tư của Bộ Tài chính hướng dẫn Luật Thuế thu nhập doanh nghiệp và Nghị định số 320/2025/NĐ-CP về thuế TNDN trên cơ sở kế thừa hướng dẫn tại Thông tư số 96/2015/TT-BTC của Bộ Tài chính. Cơ quan thuế sẽ triển khai phổ biến khi Thông tư được ban hành.

Câu hỏi 18

Tôi có 1 căn nhà cho thuê 20 triệu đồng/tháng, 240 triệu đồng/năm. Những năm vừa rồi vẫn khai thuế, nộp thuế GTGT và thuế TNCN. Từ năm 2026 tôi thuộc đối tượng không chịu thuế GTGT, không phải nộp thuế TNCN. Xin hỏi: từ tháng 01/2026 này tôi sẽ đăng ký, kê khai hoạt động cho thuê nhà nêu trên như thế nào cho đúng quy định của pháp luật hiện hành?

Cục Thuế trả lời

Theo thông tin của bạn thì bạn thuộc nhóm có mức doanh thu năm từ 500 triệu đồng trở xuống. Trường hợp này, năm 2026 bạn chưa phải nộp thuế GTGT và thuế TNCN đối với hoạt động cho thuê bất động sản. Theo dự kiến, bạn chỉ cần thực hiện thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế chậm nhất là ngày 31/01 năm dương lịch tiếp theo. Việc thông báo doanh thu có thể thực hiện bằng phương thức điện tử thông qua Cổng dịch vụ công quốc gia/Hệ thống thông tin giải quyết TTHC của Cục Thuế hoặc ứng dụng eTax Mobile. Đề nghị bạn theo dõi, cập nhật thông tin khi Nghị định, Thông tư quy định về chính sách thuế, quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh khi được ban hành và liên lạc cơ quan thuế nơi có bất động sản cho thuê để được hướng dẫn cụ thể.

Câu hỏi 19

Tôi là cá nhân kinh doanh tiệm tạp hóa, doanh thu khoảng 400 triệu đồng/năm. Theo quy định từ năm 2026 tôi phải thực hiện kế toán hộ kinh doanh theo Sổ doanh thu bán hàng hóa, dịch vụ Mẫu số S1a-HKD. Tại Cột B: Ghi diễn giải doanh thu từ việc bán hàng hóa, dịch vụ. Hộ kinh doanh, cá nhân kinh doanh có thể ghi theo từng nghiệp vụ phát sinh hoặc theo định kỳ.

Tôi xin hỏi: có thể ghi theo từng nghiệp vụ phát sinh hoặc theo định kỳ, nghĩa là tôi có thể chọn lựa ghi theo từng lần bán hàng hay theo định kỳ từng ngày hoặc từng tuần hoặc từng tháng 1 dòng? Nếu ghi theo từng nghiệp vụ phát sinh thì ghi là bán hàng hóa hay phải ghi chi tiết bán hàng gì, bao nhiêu cái (kg)….

Cục Thuế trả lời

Theo quy định tại Điều 4 Thông tư số 152/TT-BTC, HKD, CNKD có doanh thu thuộc đối tượng không chịu thuế GTGT, không phải nộp thuế thu nhập cá nhân sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu sổ S1a-HKD) để ghi chép doanh thu làm căn cứ xác định đối tượng không chịu thuế. HKD, CNKD căn cứ đặc điểm kinh doanh để thực hiện ghi doanh thu theo từng nghiệp vụ phát sinh hoặc theo định kỳ.

Tuy nhiên, cơ quan thuế khuyến nghị đây là cơ sở để HKD, CNKD theo dõi doanh thu và đối chiếu số liệu với các khách hàng hoặc cơ quan quản lý nhà nước (nếu cần), vì vậy HKD, CNKD nên thực hiện ghi chép càng chi tiết, rõ ràng thì càng dễ theo dõi, phòng tránh rủi ro, dễ dàng đối chiếu với khách hàng hoặc cơ quan quản lý nhà nước khi có yêu cầu.

Câu hỏi 20

Tôi đang kinh doanh cho thuê nhà trọ, đã có giấy đăng ký kinh doanh, doanh thu hàng tháng được 7,6 triệu, 1 năm 91,2 triệu. Cho hỏi giờ chuyển sang kê khai thuế thì tôi có cần lên phường để làm tờ khai hay không, tôi có chịu khoản thuế nào?

Cục Thuế trả lời

Theo thông tin của bạn thì bạn thuộc nhóm có mức doanh thu năm từ 500 triệu đồng trở xuống. Trường hợp này, năm 2026 bạn chưa phải nộp thuế GTGT và thuế TNCN đối với hoạt động cho thuê bất động sản.

Theo dự thảo Nghị định quy định chính sách thuế và quản lý thuế đối với hộ kinh doanh, đối với năm 2026 các HKD, CNKD không thuộc đối tượng nộp thuế GTGT và không phải nộp thuế TNCN thực hiện thông báo doanh thu thực tế của năm 2026 với cơ quan thuế hai lần: lần 1 thông báo doanh thu 06 tháng đầu năm chậm nhất 31/7/2026, lần 2 thông báo doanh thu 06 tháng cuối năm 2026 chậm nhất ngày 31/01/2027. Từ năm 2027 HKD, CNKD chỉ cần thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế chậm nhất ngày 31/01 của năm dương lịch tiếp theo.

Giao các cơ quan thuế, khi Nghị định ban hành thực hiện tuyên truyền đến người nộp thuế để thực hiện.

Câu hỏi 21

Tôi mới kinh doanh kệ gỗ và hộp gỗ cắm hoa để bán cho các shop hoa. Hình thức của tôi là mua gỗ tại xưởng gỗ về gia công. Doanh thu dưới 500 Triệu. Thuộc diện không phải đóng thuế. Sản phẩm tôi bán có ngày doanh thu cả hơn 1 triệu. Có ngày có, có ngày không, có tuần có đơn, có tuần được 1 đơn vài trăm ngàn. Phụ thuộc lễ, hay ngày đẹp khai trương nhiều, hoặc ngày đó nhiều người chết bán kệ cắm hoa tang nhiều. Tôi đọc thông tư 152 thì có nói trường hợp của tôi sẽ khai báo doanh thu chậm nhất ngày 31/1 sang năm. Nhưng lên chi cục thuế quản lí thì được báo là “phải nộp tờ khai theo quý, chậm nộp sẽ bị phạt,nộp online. Trường hợp này thấy doanh thu cũng cao, có thể phải thuê kế toán”. Tôi rất không hiểu giữa thông tư và thực tế, hướng dẫn cụ thể để chúng tôi thực hiện. Nên tôi muốn hỏi trường hợp dưới 500 triệu như tôi nộp tờ khai báo doanh thu theo mẫu của thông tư 152 vào thời gian nào là chính xác, theo quý hay 1 năm nộp 1 lần, nộp online hay nộp trực tiếp. Giấy tờ gồm những gì kèm theo. Hay chỉ có giấy phép kinh doanh cùng bảng kê. Mong cơ quan chức năng có hướng dẫn cụ thể chi tiết nhất để chúng tôi biết cách thực hiện đúng để không vi phạm pháp luật.

Cục Thuế trả lời

Nội dung này dự kiến được quy định, hướng dẫn cụ thể tại Nghị định quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh và Thông tư quy định về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Cơ quan thuế sẽ triển khai phổ biến tới các hộ kinh doanh, cá nhân kinh doanh khi Nghị định, Thông tư được ban hành.

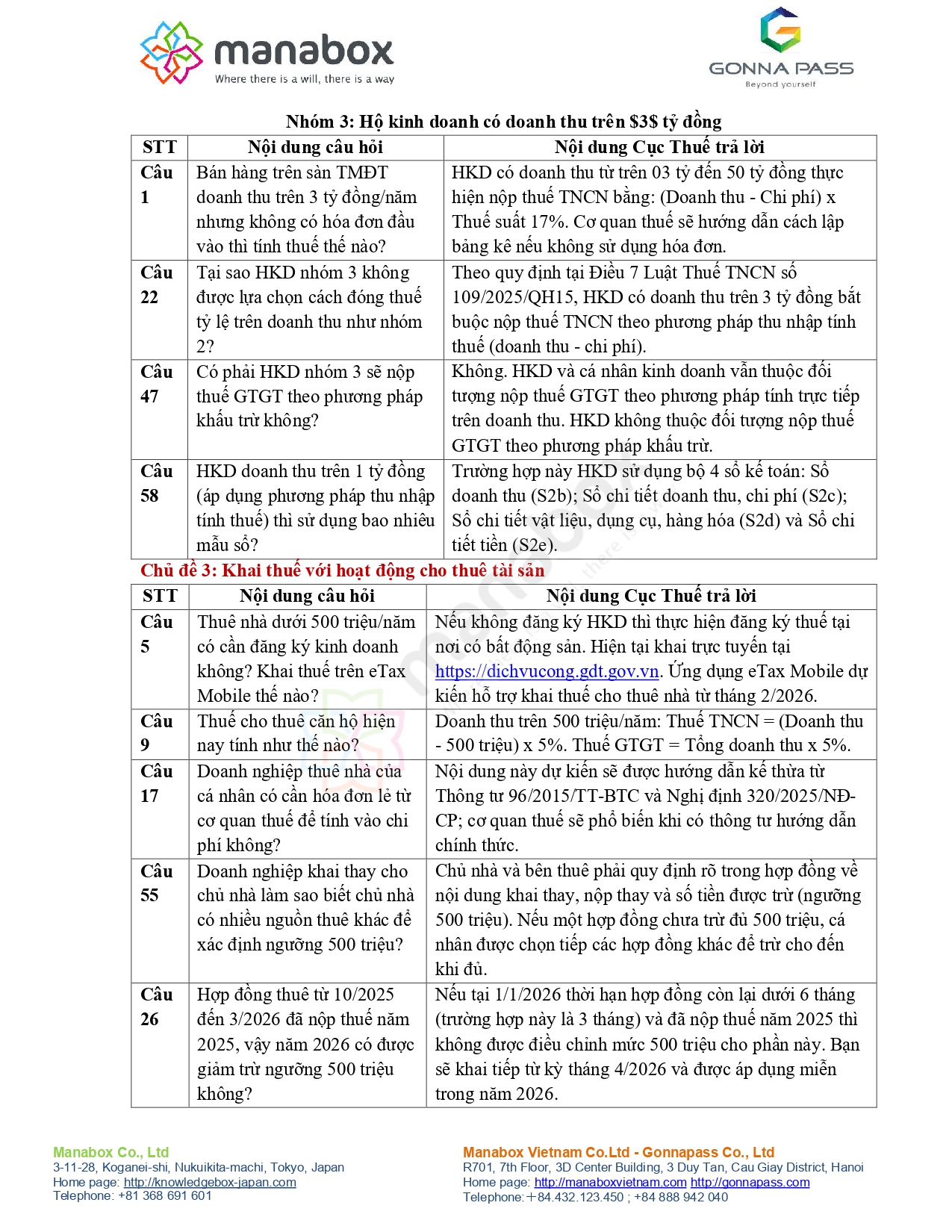

Câu hỏi 22

Tại sao hộ kinh doanh nhóm 3 không được phép lựa chọn cách đóng thuế như nhóm 2, nhóm 3 doanh thu lớn hơn và đóng thuế cũng nhiều hơn, nhưng khả năng kế toán của họ không khác gì nhóm 2, tại sao nhóm 1 và nhóm 2 được ưu đãi còn nhóm 3 lại không đc bất cứ quyền lợi gì trong khi số thuế phải nộp nhiều hơn, vậy có công bằng không?

Cục Thuế trả lời

Nội dung hộ kinh doanh nêu đã được quy định tại Điều 7 Luật Thuế thu nhập cá nhân số 109/2025/QH15, theo đó, hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 3 tỷ đồng thì nộp thuế TNCN theo phương pháp thu nhập tính thuế (doanh thu – chi phí) nhân với thuế suất.

Câu hỏi 23

Tôi là hộ kinh doanh vé số vietlott, vé số truyền thống. Vậy ngành nghề kinh doanh là phân phối, cung cấp hàng hóa hay dịch vụ? Doanh thu được xác định trên giá trị vé số bán ra, hay mức hoa hồng được hưởng trên giá trị vé số bán ra?

Cục Thuế trả lời

Việc xác định ngành nghề kinh doanh được xác định theo Hệ thống ngành kinh tế Việt Nam tại Phụ lục I Quyết định 36/2025/QĐ-TTg.

Doanh thu hoạt động kinh doanh xổ số của hộ kinh doanh bán vé số Vietlott và vé số truyền thống được xác định là tiền hoa hồng đại lý được hưởng trên giá trị vé số bán ra.

Câu hỏi 24

Làm ơn cho hộ kinh doanh nhóm 3 được lựa chọn hình thức đóng thuế phù hợp với hoàn cảnh của mỗi hộ kinh doanh, tôi không có khả năng kế toán, và cũng ko có đủ trình độ cuối năm quyết toán thuế, chúng tôi tự mày mò buôn bán thôi đã rất vất vả rồi, giờ còn bắt kiêm luôn kế toán thì không còn tinh thần để làm ăn buôn bán gì nữa, xin cho chúng tôi đóng thuế trên doanh thu để đơn giản thủ tục đóng thuế tốt nhất với hoàn cảnh của chúng tôi, xin cám ơn.

Cục Thuế trả lời

Nội dung hộ kinh doanh nêu đã được quy định tại Điều 7 Luật Thuế thu nhập cá nhân số 109/2025/QH15, theo đó, hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 3 tỷ đồng thì nộp thuế TNCN theo phương pháp thu nhập tính thuế (doanh thu – chi phí) nhân với thuế suất.

Câu hỏi 25

Tôi là chủ hộ kinh doanh phòng khám chuyên khoa thẩm mỹ ngoài giờ, tôi muốn hỏi thuế suất của tôi bao nhiêu, cách kê khai như thế nào và phải làm gì? Xin cảm ơn.

Cục Thuế trả lời

Theo quy định tại Luật Thuế giá trị gia tăng số 48/2024/QH15, Luật Thuế thu nhập cá nhân số 109/2025/QH15, nếu doanh thu thực tế trong năm trên 500 triệu đồng và hộ kinh doanh thuộc trường hợp tính thuế TNCN trên doanh thu tính thuế nhân với thuế suất thì dịch vụ áp dụng tỷ lệ 5% để tính thuế GTGT, thuế suất 2% để tính thuế TNCN.

Câu hỏi 26

Trường hợp cho thuê nhà từ 01/10/2025 đến 31/03/2026 có doanh thu là 180 triệu, đã nộp tờ khai thuế và nộp thuế trong tháng 10/2025. Vậy phần thu nhập cho thuê nhà từ 01/01/2026 đến 31/03/2026 (90 triệu) có được giảm trừ 500 triệu không?

Cục Thuế trả lời

Theo dự kiến, đối với các hợp đồng cho thuê bất động sản phát sinh trước thời điểm ngày 01 tháng 01 năm 2026 và thời hạn còn lại của hợp đồng trên 06 tháng nếu đã nộp thuế giá trị gia tăng, thu nhập cá nhân thì được điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng và mức doanh thu không phải nộp thuế thu nhập cá nhân theo quy định.

Trường hợp tính từ 01/01/2026, hợp đồng cho thuê nhà của bạn chỉ còn lại thời hạn 3 tháng và bạn đã nộp thuế GTGT, TNCN trong năm 2025 thì không được điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng và mức doanh thu không phải nộp thuế thu nhập cá nhân. Bạn sẽ khai tiếp từ kỳ tháng 4/2026 và được áp dụng miễn trong năm 2026.

Câu hỏi 27

Với hộ kinh doanh dưới 500 triệu: Ghi chép qua tờ khai doanh thu Mẫu số S1a-HKD, thì cần ghi chép như thế nào cho đúng, phải ghi từng đơn hay theo ngày, theo tháng hay theo quý?

Cục Thuế trả lời

Theo quy định tại Điều 4 Thông tư số 152/TT-BTC, HKD, CNKD có doanh thu thuộc đối tượng không chịu thuế GTGT, không phải nộp thuế thu nhập cá nhân sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu sổ S1a-HKD) để ghi chép doanh thu làm căn cứ xác định đối tượng không chịu thuế. HKD, CNKD căn cứ đặc điểm kinh doanh để thực hiện ghi doanh thu theo từng nghiệp vụ phát sinh hoặc theo định kỳ.

Tuy nhiên, cơ quan thuế khuyến nghị đây là cơ sở để HKD, CNKD theo dõi doanh thu và đối chiếu số liệu với các khách hàng hoặc cơ quan quản lý nhà nước (nếu cần), vì vậy HKD, CNKD nên thực hiện ghi chép càng chi tiết, rõ ràng thì càng dễ theo dõi, phòng tránh rủi ro, dễ dàng đối chiếu với khách hàng hoặc cơ quan quản lý nhà nước khi có yêu cầu.

Câu hỏi 28

Trường hợp HKD buôn bán siêu nhỏ lẻ với doanh thu khoảng 180 triệu/năm, trước đây đóng thuế khoán. Vậy kể từ 01/01/2026 HKD thuộc nhóm 1 vẫn phải đăng ký hình thức kê khai thuế mới đúng không ạ? Mặc dù từ năm 2026 HKD thuộc nhóm 1 đang được miễn đóng thuế GTGT và TNCN? Và đăng ký tờ khai trên eTaxMobile hay sao? Nhờ BTC hỗ trợ giải đáp. Xin cảm ơn.

Cục Thuế trả lời

Theo dự thảo Nghị định quy định chính sách thuế và quản lý thuế đối với hộ kinh doanh, đối với năm 2026 các HKD, CNKD không thuộc đối tượng nộp thuế GTGT và không phải nộp thuế TNCN thực hiện thông báo doanh thu thực tế của năm 2026 với cơ quan thuế hai lần: lần 1 thông báo doanh thu 06 tháng đầu năm chậm nhất 31/7/2026, lần 2 thông báo doanh thu 06 tháng cuối năm 2026 chậm nhất ngày 31/01/2027. Từ năm 2027 HKD, CNKD chỉ cần thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế chậm nhất ngày 31/01 của năm dương lịch tiếp theo.

Bạn có thể thực hiện thông báo doanh thu thực tế trên Hệ thống thông tin giải quyết TTHC của Cục Thuế (https://dichvucong.gdt.gov.vn) hoặc trên ứng dụng eTax Mobile.

Giao các cơ quan thuế, khi Nghị định ban hành thực hiện tuyên truyền, hướng dẫn người nộp thuế để thực hiện.

Câu hỏi 29

HKD không được khấu trừ nhưng tại sao bắt phải lấy đầu vào VAT. Khi 1 công ty xuất cho tôi không VAT họ đã đóng thuế chưa, nhưng chắn chắn tôi nhập của họ và bán ra đã đóng thuế.

Cục Thuế trả lời

Việc lấy hóa đơn đầu vào là để chứng minh nguồn gốc hợp pháp của hàng hóa, dịch vụ, phục vụ quản lý thuế, quản lý thị trường, kế toán – kiểm tra, là căn cứ để xác định chi phí được trừ đối với hộ kinh doanh áp dụng phương pháp tính thuế TNCN bằng thu nhập tính thuế nhân thuế suất.

Câu hỏi 30

Một công ty bán cho doanh nghiệp có thuế 10% + 17% thuế thu nhập DN, Rồi doanh nghiệp nhập bán cho tôi lại +17% thuế Thu nhập DN nữa….cứ tiếp thế bán cho tôi lại cộng thuế vô cùng lớn rồi bán cho người tiêu dùng cao, cuối cùng người tiêu dùng nhận lại giá rất cao.

Cục Thuế trả lời

Thuế GTGT tính trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Đối với doanh nghiệp áp dụng thuế GTGT theo phương pháp khấu trừ thì thuế GTGT phải nộp được xác định bằng thuế GTGT đầu ra trừ thuế GTGT đầu vào được khấu trừ.

Trường hợp hộ kinh doanh mua hàng từ doanh nghiệp thì số thuế GTGT của khâu trước đã được khấu trừ.

Thuế TNDN tính trên thu nhập (nếu có; không tính trên giá bán).

Vì vậy, việc giá đến tay người tiêu dùng tăng lên chủ yếu phản ánh chi phí thực tế và giá trị gia tăng ở từng khâu (sản xuất, logistics, phân phối, dịch vụ…), không phải do thuế bị cộng chồng vô hạn. Hệ thống thuế hiện hành được thiết kế để đảm bảo công bằng, tránh đánh thuế trùng, đồng thời tạo môi trường kinh doanh minh bạch và bền vững.

Câu hỏi 31

Mong Cục Thuế xem xét nguyện vọng của các hộ kinh doanh nhóm 3 là được lựa chọn hình thức nộp thuế trên doanh thu, vì HKD nhóm 3 tuy doanh thu cao nhưng lợi nhuận rất mỏng, và chúng tôi cũng không có trình độ kế toán gì để hạch toán và quyết toán thuế, chúng tôi mất ăn mất ngủ vì dự thảo chính sách thuế vừa rồi khi biết HKD nhóm 3 phải hạch toán và quyết toán thuế cuối năm, chúng tôi không sợ đóng thuế mà chỉ sợ làm sai và bị phạt vì thiếu trình độ và thiếu hiểu biết, chúng tôi tự kinh doanh lấy công làm lời đã rất vất vả rồi, giờ còn phải thực thi kế toán như doanh nghiệp thì quá sức với chúng tôi, mong cơ quan thuế hãy xem xét nguyện vọng của hộ kinh doanh nhóm 3 chúng tôi, xin cám ơn.

Cục Thuế trả lời

Theo quy định tại Điều 7 Luật Thuế thu nhập cá nhân số 109/2025/QH15 thì hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 3 tỷ đồng nộp thuế TNCN theo phương pháp thu nhập tính thuế (doanh thu – chi phí) nhân với thuế suất.

Cơ quan thuế luôn đồng hành, hỗ trợ NNT trong quá trình chuyển đổi hộ kinh doanh nộp thuế theo phương pháp kê khai.

Trường hợp NNT gặp khó khăn, vướng mắc đề nghị chủ động liên hệ cơ quan thuế quản lý trực tiếp để được hỗ trợ, hướng dẫn.

Câu hỏi 32

Hiện tại, nhà cung cấp của bên em thuộc thuế khoán, chưa đăng ký xuất hóa đơn điện tử. Vậy khi hai bên tiến hành giao dịch, thì em cần những giấy tờ nào để đúng luật? Nếu như nhà cung cấp có thể cung cấp hợp đồng mua bán kèm phiếu giao hàng cho từng lần lấy hàng thì đã đủ hợp lệ chưa?

Cục Thuế trả lời

Câu hỏi chưa có đầy đủ thông tin về doanh thu của hộ kinh doanh khoán (nhà cung cấp). Trường hợp hộ khoán trước đây có doanh thu từ 1 tỷ đồng trở lên thì thuộc đối tượng sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định tại Nghị định số 70/2025/NĐ-CP. Từ năm 2026, trường hợp HKD có doanh thu thực tế từ 500 triệu đến 1 tỷ đồng đáp ứng điều kiện và có nhu cầu sử dụng hóa đơn điện tử thì đăng ký sử dụng hóa đơn điện tử với cơ quan thuế.

Câu hỏi 33

Hộ kinh doanh của em có doanh thu năm 2025 dưới 1 tỷ, em có đăng ký sử dụng hoá đơn điện tử khởi tạo từ máy tính tiền trước ngày 1/1/2026 nhưng chưa sử dụng, từ ngày 1/1/2026 đến bây giờ em chưa xuất hoá đơn điện từ nào thì có bị phạt không ạ? Vì doanh thu dưới 1 tỷ không bắt buộc xuất hoá đơn điện tử thì bây giờ em xin tạm ngưng đăng ký sử dụng hoá đơn điện tử khi nào đủ doanh thu 1 tỷ em mới đăng ký lại được không ạ?

Cục Thuế trả lời

Trường hợp hộ kinh doanh có doanh thu từ 1 tỷ đồng trở lên thì thuộc đối tượng sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định tại Nghị định số 70/2025/NĐ-CP.

Trường hợp đã đăng ký sử dụng hóa đơn điện tử thì khi bán hàng hóa, cung cấp dịch vụ, người bán lập hóa đơn điện tử theo quy định.

Cơ quan thuế luôn đồng hành, hỗ trợ NNT trong quá trình sử dụng hoá đơn điện tử.

Trường hợp NNT gặp khó khăn, vướng mắc đề nghị chủ động liên hệ cơ quan thuế quản lý trực tiếp để được hỗ trợ, hướng dẫn.

Câu hỏi 34

Mức thuế GTGT cho các dịch vụ phòng khám răng hàm mặt bao nhiêu vậy ạ, dựa trên văn bản quy định nào ạ

Cục Thuế trả lời

Câu hỏi chưa rõ các dịch vụ mà phòng khám cung cấp. Đề nghị người nộp thuế nghiên cứu quy định tại Phụ lục I – Nhóm hàng hóa, dịch vụ thuộc đối tượng áp dụng theo tỷ lệ % để tính thuế GTGT – ban hành kèm theo Thông tư số 69/2025/TT-BTC của Bộ Tài chính về thuế GTGT, cung cấp đầy đủ thông tin về doanh thu và liên hệ cơ quan thuế quản lý để được hướng dẫn.

Cơ quan thuế luôn đồng hành, hỗ trợ NNT trong quá trình thực hiện.

Trường hợp NNT gặp khó khăn, vướng mắc đề nghị chủ động liên hệ cơ quan thuế quản lý trực tiếp để được hỗ trợ, hướng dẫn.

Câu hỏi 35

Tôi có cho thuê căn hộ chung cư, nhưng khi đăng ký mã số thuế để đăng ký cho thuê tài sản theo mẫu 03-ĐK-TCT trên trang dichvucong.gdt.gov.vn thì không thể đăng ký được vì không có mục nào để đính kèm hợp đồng cho thuê. Cơ quan thuế trả kết quả không chấp nhận đăng ký. Mong được hướng dẫn thêm.

Cục Thuế trả lời

Hồ sơ đăng ký đăng ký thuế đối với cá nhân kinh doanh là người Việt Nam thực hiện theo quy định tại điểm a.2 khoản 1 Điều 22 Thông tư số 86/2024/TT-BTC bao gồm: “Tờ khai đăng ký thuế mẫu số 03-ĐK-TCT ban hành kèm theo Thông tư này, hoặc hồ sơ khai thuế theo quy định của pháp luật về quản lý thuế”. Như vậy, bạn không cần phải đính kèm hợp đồng cho thuê nhà khi thực hiện thủ tục đăng ký thuế theo mẫu 03-ĐK-TCT trên trang dichvucong.gdt.gov.vn. Trường hợp không chấp nhận hồ sơ đăng ký thuế thì trên thông báo cơ quan thuế sẽ ghi chi tiết thông tin lỗi và hướng dẫn xử lý. Bạn điều chỉnh thông tin và gửi lại hồ sơ, hoặc liên hệ với Thuế cơ sở nơi bạn đang cư trú để được hướng dẫn cụ thể.

Câu hỏi 36

HKD của tôi tại chợ Tân Phú II, đã cho thuê lại dưới 100tr/năm từ 2009, và hệ thống còn phát sinh thuế đến hiện tại do người thuê có bán hàng thì phải làm sao để xử lý khoản phát sinh nợ chưa đúng từ 2009 của tôi và người kinh doanh hiện tại. Mong được hướng dẫn, vì cán bộ Thuế bảo chỉ thu thuế trên Hộ cho thuê sạp ở chợ.

Cục Thuế trả lời

Căn cứ khoản 2 mục II Phần D Thông tư 84/2008/TT-BTC ngày 30/9/2008 hướng dẫn khai thuế. Trường hợp trong năm 2009, Hộ, cá nhân kinh doanh có phát sinh hoạt động kinh doanh tại chợ Tân Phú 2. Sau đó, Hộ, cá nhân kinh doanh không kinh doanh tại sạp nữa và chuyển sang cho thuê sạp thì hộ kinh doanh đã chấm dứt hoạt động kinh doanh, nên thực hiện thủ tục chấm dứt hoạt động với CQT. Đồng thời thực hiện thủ tục khai thuế cho thuê sạp theo quy định tại Thông tư 40/2021, do thuê sạp dưới 100tr/năm nên không phải nộp thuế.

Đối với Cá nhân thuê sạp để kinh doanh phải đăng ký thuế, kê khai, nộp thuế theo quy định. Đề nghị Hộ, cá nhân kinh doanh liên hệ trực tiếp cơ quan thuế để được hướng dẫn theo quy định.

Câu hỏi 37

Năm 2025, doanh thu của HKD A lớn hơn 10 tỷ/ năm, sang năm 2026 HKD tính doanh thu trên lợi nhuận. HKD có mua hàng của công ty B, công ty xuất hóa đơn chiết khấu doanh số quý (vào ngày cuối quý, năm là ngày cuối cùng của năm) phần chiết khấu này giống như trừ vào tiền thanh toán của HKD A (không ghi điều chỉnh giảm giá vốn bán trong quý /năm). Vậy phần Chiết khấu cuối quý /cuối năm, hộ có kê khai phần hưởng chiết khấu này vào Thuế TNCN và thuế GTGT trong quý trong năm, nếu có tỉ lệ đóng thuế là bao nhiêu %?

Cục Thuế trả lời

Về nguyên tắc, doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà cá nhân kinh doanh được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền; bao gồm cả các khoản thưởng được nhận, khoản được nhận từ hỗ trợ đạt doanh số, khuyến mại, chiết khấu thanh toán, khoản hỗ trợ được nhận bằng tiền hoặc không bằng tiền, các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được nhận theo quy định.

Theo quy định tại Luật thuế TNCN, theo thông tin người nộp thuế cung cấp, hộ kinh doanh có doanh thu trên 10 tỷ/năm thì thuế TNCN phải nộp được xác định bằng thu nhập tính thuế (doanh thu – chi phí) nhân với thuế suất.

Câu hỏi 38

Với hộ kinh doanh có doanh thu dưới 500tr: Hộ kinh doanh của tôi là dịch vụ sửa chữa thiết bị ngoại vi, trong dịch vụ sửa chữa có những linh kiện thay thế (tức dịch vụ có bao gồm sản phẩm) thì phải kê khai như thế nào? Có cần yêu cầu phải có hóa đơn đầu vào của các linh kiện thay thế không hay chỉ cần kê khai theo doanh thu là được?

Cục Thuế trả lời

Theo quy định tại Luật Thuế thu nhập cá nhân số 109/2025/QH15, Luật Thuế giá trị gia tăng số 149/2025/QH15, hộ kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế GTGT, không phải nộp thuế TNCN. Hộ kinh doanh thông báo doanh thu thực tế phát sinh với cơ quan thuế 1 lần/năm theo dự kiến quy định tại dự thảo Nghị định quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Theo hướng dẫn tại Thông tư số 152/2025/TT-BTC, hộ kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) để ghi chép doanh thu bán hàng hóa, dịch vụ.

Câu hỏi 39

Cho tôi hỏi trường hợp tài khoản ngân hàng dùng riêng cho hoạt động kinh doanh, khách hàng chuyển tiền vào thanh toán, vậy chủ HKD có quyền rút tiền hoặc chuyển tiền từ tài khoản HKD qua tài khoản cá nhân của mình được không? Trường hợp HKD thuộc nhóm 1, có phát sinh xuất hóa đơn cho khách hàng (do KH yêu cầu), thì vẫn nộp TK cấp hóa đơn lên cơ quan thuế, tính tiền thuế GTGT, TNCN phát sinh nộp cho CQT, vậy doanh thu này có phải tính chung vào doanh thu cả năm hay không, số thuế phát sinh đã nộp này có ảnh hưởng gì không, nếu doanh thu cả năm dưới 500tr thì tiền thuế đã nộp này xử lý thế nào?

Cục Thuế trả lời

Hộ kinh doanh phải tách bạch doanh thu từ hoạt động sản xuất kinh doanh để kê khai, nộp thuế theo quy định.

Theo dự thảo Nghị định quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh thì hộ kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống không thuộc đối tượng sử dụng hóa đơn điện tử.

Câu hỏi 40

HKD có doanh thu dưới 1tỷ/năm không có nhu cầu sử dụng HĐĐT thì tự theo dõi doanh thu trên xuất nhập tồn bằng excel mà không cần sử dụng phần mềm bán hàng được không ạ?

HKD khi nộp tờ khai có cần chữ ký số không vì không sử dụng các phần mềm của nhà giải pháp?

Cục Thuế trả lời

Theo quy định tại Thông tư 152/ 2025/TT-BTC thì:

– Đối với hộ kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống, hộ chỉ cần ghi 01 sổ duy nhất “Sổ doanh thu bán hàng hóa, dịch vụ”, theo mẫu đơn giản, dễ thực hiện.

– Đối với hộ kinh doanh có doanh thu trên 500 triệu đồng đến 3 tỷ đồng, nộp thuế GTGT và TNCN theo phương pháp tỷ lệ phần trăm (%) trên doanh thu: thực hiện theo dõi, ghi Sổ doanh thu bán hàng hóa, dịch vụ nội dung chủ yếu là ghi chép doanh thu phát sinh.

Hộ kinh doanh tổng hợp doanh thu trên Sổ kế toán nêu trên để kê khai thuế. Về việc kê khai thuế điện tử, hộ kinh doanh khi nộp tờ khai có thể sử dụng 2 hình thức để xác thực: (1) qua mã OTP được gửi về điện thoại của Chủ hộ kinh doanh; (2) sử dụng chữ ký số của hộ kinh doanh; (quy định tại Điểm 4, Điều 7. Sử dụng chữ ký số và xác thực giao dịch điện tử đối với người nộp thuế: Thông tư số 19/2021/TT-BTC về giao dịch điện tử)

Câu hỏi 41

- Vấn đề thuế VAT hộ kinh doanh: Ở ngưỡng 500 triệu/năm miễn thuế. Nhưng khi đạt 500 triệu lẻ 1 đồng là phát sinh thuế. Khung này người nộp thuế sẽ phải nộp tùy theo ngành hàng. Nhóm 1% thì đóng 5 triệu, khung 3% là 15 triệu, khung 5% là 25 triệu. Như vậy không công bằng giữa người 500 triệu và người vượt ngưỡng 500 triệu với con số bé xíu. Đề nghị phía thuế và bộ tài chính cân nhắc lại cách tính này. Đã miễn ngạch 500 triệu thì nên miễn chung. Chúng tôi không chỉ bán sức lao động kiếm cơm và còn phải bỏ vốn không được giảm trừ gia cảnh, trong khi người lao động chỉ bán công mà còn được giảm trừ gia cảnh.

- HKD dưới 500 triệu, không đăng ký xuất hóa đơn. Khi khách hàng có nhu cầu đăng ký hóa đơn lẻ, đóng thuế từng lần, cuối năm kê khai quyết toán có ghi nhận doanh thu này không tổng doanh thu bao gồm hóa đơn lẻ trên 500 triệu tính sao và dưới 500 triệu tính sao để khai báo.

Cục Thuế trả lời

Nội dung người nộp thuế nêu đã được quy định tại Luật Thuế thu nhập cá nhân số 109/2025/QH15, Luật Thuế giá trị gia tăng số 149/2025/QH15, cụ thể: đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 500 triệu đồng thì thuế GTGT tính trên tỷ lệ % nhân với doanh thu.

Theo dự thảo Nghị định quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh thì hộ kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống không thuộc đối tượng sử dụng hóa đơn điện tử. Trường hợp HKD có doanh thu thực tế từ 500 triệu đến 1 tỷ đồng đáp ứng điều kiện và có nhu cầu sử dụng hóa đơn điện tử thì đăng ký sử dụng hóa đơn điện tử với cơ quan thuế.

Câu hỏi 42

Tôi muốn hỏi tôi cho thuê sạp 500k/tháng và đi làm thuê do chợ ế. Và người thuê sạp của tôi cũng thu nhập thấp. Nhưng thuế lại mặc định số tiền thuế nợ của tôi đến hiện tại quá cao. Tôi không có thu nhập, không có kinh doanh vậy làm sao để giải quyết nợ thuế và đóng MST cũ mà không bị thu hồi sạp tôi đã mua trước đây. Vì cán bộ thuế bảo tôi không kinh doanh hay chợ ế cũng phải nộp thuế mặc định theo hệ thống cũ và người cũ chuyển giao. Tôi không đóng thuế sẽ bị tịch thu sạp để cấn trừ thuế hoặc không cho bán nhà tôi đang ở nhờ cùng gia đình vì nợ thuế. Tôi phải nộp đơn xin miễn giảm ở đâu khi tôi không có TS nào khác. Vì trước đây tôi ký hồ sơ khai thuế khống không có điền thông tin, nên tôi không biết tại sao vốn KD 500k và không có mà thuế lại 150k/tháng theo thông tin cán bộ thuế thông báo. Tôi không biết chứng minh thu nhập của mình trên 100tr/năm bằng cách nào. Nhưng lại áp thuế tôi từ thời điểm tôi cho thuê sạp đến nay. Và tôi cũng không có chi phí đi nước ngoài nên không biết mình nợ thuế và sẽ bị thu sạp.

Cục Thuế trả lời

Thuế Thành Phố Hồ Chí Minh liên hệ báo Tuổi trẻ để trao đổi, cung cấp thêm thông tin, hỗ trợ NNT xác định lại số thuế nợ theo ý kiến của hộ kinh doanh (do số nợ theo phản ảnh của NNT chưa xác định được số nợ theo nội dung nào).

Câu hỏi 43

HỘ KINH DOANH TRUNG TÂM DẠY THÊM THÀNH CÔNG BÔNG SAO

Mã số hộ kinh doanh : 087186003984 do Phòng Kinh kế, Hạ tầng và Đô thị Phường Bình Đông cấp ngày 09/12/2025

MST: 087186003984

Địa chỉ: Số 65, đường số 5, Khu nhà ở Bông Sao (khu C), Phường Bình Đông, Thành phố Hồ Chí Minh.

Số điện thoại liên lạc: 0909.063.098

Ngành nghề kinh doanh: Dạy kèm, gia sư.

Ngày 01/01/2026 HKD có gửi tờ khai 01/ĐKTĐ-HĐĐT, ngày Thuế cơ sở 8 chấp nhận đăng ký sử dụng hóa đơn điện tử 06/01/2026 theo số 120/TB-TCS8-HĐĐT

– Từ ngày 01/01/2026 đến ngày 05/01/2026 HKD có phát sinh doanh thu (học sinh chuyển khoản vào tài khoản của hộ kinh doanh và thu tiền mặt). Do lúc đó cơ quan thuế chưa có duyệt tờ khai nên HKD không thể xuất hóa đơn từ máy tính tiền cho doanh thu trên.

-Học sinh đóng tiền học trước nhiều tháng, HKD xuất hóa đơn ngay thời điểm nhận tiền, khi báo cáo doanh thu để nộp thuế TNCN thì có phải tách doanh thu từng tháng, quý, năm. Năm 2026 HKD : tính thuế trên Doanh thu * mức thuế.

Xin cảm ơn.

Cục Thuế trả lời

Ngày 09/12/2025, Hộ Kinh Doanh Trung Tâm Dạy Thêm Thành Công Bông Sao, Mã số hộ kinh doanh : 087186003984 do Phòng Kinh kế, Hạ tầng và Đô thị Phường Bình Đông cấp ngày 09/12/2025 đăng ký nộp thuế theo phương pháp kê khai kể từ ngày 09/12/2025.

– Đối với năm 2025, Hộ kinh doanh phải thực hiện kê khai doanh thu tính thuế TNCN Tháng 12/2025 (kể từ ngày được cấp giấy phép kinh doanh) theo kỳ kê khai quý hoặc tháng (nếu doanh thu trên 50 tỷ) theo Mẫu 01/CNKD (ban hành Thông tư 40/2021/TT-BTC), thực hiện ghi chép sổ sách kế toán theo Thông tư 88/2021/TT-BTC; Tỷ lệ % tính thuế TNCN là 2%/DT (nhóm 2, Phụ lục 1 Thông tư 40/2021/TT-BTC).

– Đối với năm 2026, Hộ kinh doanh xác định mức doanh thu năm 2026 và thực hiện ghi sổ doanh thu theo hướng dẫn tại Điều 4, Điều 5, Điều 6 để nghi nhận doanh thu cung cấp dịch vụ hàng tháng để thực hiện kê khai thuế theo quy định.

Trường hợp, Học sinh đóng tiền học trước nhiều tháng, HKD xuất hóa đơn ngay thời điểm nhận tiền, HKD phải phân bổ doanh doanh thu từng tháng, quý, năm để thực hiện kê khai thuế theo kỳ KK quý, tháng và quyết toán năm hoặc xác định theo doanh thu trả tiền một lần theo quy định của pháp luật.

Câu hỏi 44

Doanh thu dưới 500 triệu có được đăng ký sẽ hóa đơn điện tử không?

Cục Thuế trả lời

Theo dự thảo Nghị định quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh thì hộ kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống không thuộc đối tượng sử dụng hóa đơn điện tử.

Câu hỏi 45

HKD của em mới mở được 6 tháng và doanh thu trong 6 tháng vừa rồi chưa tới 100 triệu thì sẽ được áp dụng mức thuế dưới 500 triệu đúng không ạ hay phải chờ đủ 1 năm mới được tính ạ?

Cục Thuế trả lời

Trước 01/01/2026, hộ kinh doanh, cá nhân kinh doanh có mức doanh thu hàng năm từ 100 triệu đồng trở xuống thì không chịu thuế GTGT và thuế TNCN. Mức doanh thu 500 triệu đồng để xác định không thuộc đối tượng chịu thuế GTGT, không phải nộp thuế TNCN theo quy định tại Luật Thuế thu nhập cá nhân số 109/2025/QH15, Luật Thuế giá trị gia tăng số 149/2025/QH15 áp dụng từ năm 2026.

Câu hỏi 46

Tôi có cửa hàng ở bên quận Bình Thạnh, hộ khẩu thường trú ở tại Q11. Vậy tôi có cần đăng ký Giấy phép kinh doanh hay thông báo về cơ quan thuế ở cả 2 địa điểm không? Khi kê khai thuế, tôi có phải kê khai doanh thu cho 2 địa điểm? Vì hiện tại tôi đã đăng ký GPKD bên Bình Thạnh (cơ sở 14), nhưng trên dịch vụ công thì MST của tôi thuộc Quận 11 (cơ sở 11).

Cục Thuế trả lời

Căn cứ quy định tại Điều 87, Nghị định số 168/2025/NĐ-CP quy định Trụ sở và địa điểm kinh doanh của hộ kinh doanh, thì Người thành lập hộ kinh doanh hoặc hộ kinh doanh thực hiện đăng ký hộ kinh doanh tại Cơ quan đăng ký kinh doanh cấp xã nơi đặt trụ sở hộ kinh doanh.

Để nộp tờ khai về Thuế cơ sở 14, đề nghị bà thực hiện như sau:

+ Đăng nhập bằng tài khoản thuế điện tử (dùng mã số thuế 10 số hoặc 13 số đã được cấp cho địa điểm kinh doanh tại Bình Thạnh) để nộp hồ sơ khai thuế cho Thuế cơ sở 14.

+ Đăng nhập bằng VNEID và thực hiện kê khai, chọn địa điểm kinh doanh tại Bình Thạnh.

Trường hợp đã thực hiện theo hướng dẫn như trên nhưng vẫn không thể nộp tờ khai về Thuế cơ sở 14, bà vui lòng liên hệ trực tiếp Thuế cơ sở 14 và cung cấp các thông tin cần thiết về mã số thuế và chi tiết lỗi để Thuế cơ sở 14 hỗ trợ xử lý sự cố.

Câu hỏi 47

Hộ kinh doanh của em thuộc nhóm có doanh thu trên 3 tỷ. Em xin hỏi về thuế GTGT: Theo đề án quản lý hộ, nhóm này nộp thuế GTGT theo phương pháp khấu trừ. Nhưng theo thông tin trên Thông tư 152 gần đây phần này lại tính trực trực tiếp trên doanh thu. Các phần mềm cung cấp cho hộ đều tính GTGT trên doanh thu không phân biệt nhóm 2 hay 3 cả. Xin hướng dẫn cho em.

Cục Thuế trả lời

Theo quy định tại khoản 2 Điều 12 Luật Thuế giá trị gia tăng số 48/2024/QH15 thì hộ, cá nhân sản xuất, kinh doanh thuộc đối tượng nộp thuế GTGT theo phương pháp tính trực tiếp theo doanh thu. Hộ, cá nhân kinh doanh không thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ.

Câu hỏi 48

Tôi, cư trú tại Phường Hòa Hưng (Quận 10), có cho thuê 2 căn nhà: tại phường Tân Thới Hiệp với doanh thu 180 triệu/năm (giá đã bao gồm VAT) và tại Phường Đông Hưng Thuận với doanh thu 360 triệu/năm (giá đã bao gồm VAT). Cho hỏi: Tôi có phải đăng ký Hộ kinh doanh không? Và nếu có, thì đăng ký ở địa chỉ/cơ quan thuế ở đâu?

Cục Thuế trả lời

Cá nhân cho thuê nhà không phải là người kinh doanh có điều kiện. Không cần phải đăng ký thành lập hộ kinh doanh tại Cơ quan đăng ký kinh doanh, nhưng phải thực hiện đăng ký thuế, kê khai thuế, nộp thuế theo quy định. Do đó nơi nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp nơi có bất động sản cho thuê.

Trường hợp Bà Bùi Tuyết Vân có nhu cầu đăng ký hộ kinh doanh thì thực hiện đăng ký thuế thông qua cơ chế một cửa liên thông với cơ quan đăng ký kinh doanh (Phòng Kinh tế, hạ tầng và đô thị Phường) theo quy định tại Điều 20, Điều 22 Nghị định số 168/NĐ-CP. Trường hợp Bà Bùi Tuyết Vân xác định thuộc đối tượng không phải đăng ký hộ kinh doanh thì thực hiện đăng ký thuế theo quy định tại Điều 20 Thông tư số 86/2024/TT-BTC tại cơ quan thuế nơi có bất động sản cho thuê.

Câu hỏi 49

Tôi kinh doanh trên sàn TMĐT, đã khấu trừ qua sàn, doanh thu 1 năm của tôi 4 tỷ thì cuối năm tôi phải nộp thuế như nào?

Cục Thuế trả lời

Theo quy định tại Luật Thuế GTGT và Luật Thuế TNCN thì đối với doanh thu 4 tỷ/ năm thì thuế GTGT tính theo tỷ lệ % trên doanh thu, thuế thu nhập cá nhân được xác định bằng thu nhập tính thuế (doanh thu của hàng hóa, dịch vụ bán ra trừ (-) đi chi phí liên quan đến hoạt động sản xuất kinh doanh trong kỳ tính thuế) nhân với thuế suất 17%.

Cuối năm, người nộp thuế sẽ thực hiện quyết toán thuế theo mẫu quy định tại Thông tư hướng dẫn hộ kinh doanh. Giao Thuế cơ sở hướng dẫn NNT kê khai theo quy định.

Câu hỏi 50

Hiện tại mình kinh doanh online chỉ bán duy nhất qua sàn Shopee, doanh thu hơn 3 tỷ năm. Hàng tồn còn rất nhiều, vậy hàng không có hóa đơn tồn kho của các năm trước thì xử lí thế nào?

Cục Thuế trả lời

Tại dự thảo Nghị định quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh dự kiến quy định cách xác định chi phí được trừ và không được trừ. Cơ quan thuế sẽ triển khai phổ biến tới các hộ kinh doanh, cá nhân kinh doanh khi Nghị định được ban hành.

Câu hỏi 51

Tôi và rất nhiều HKD có doanh thu trên 1 tỷ/năm tha thiết mong lãnh đạo nghiên cứu cho doanh thu trên 5 tỷ hãy xuất hóa đơn. Hoặc ít nhất là trên 3 tỷ. Và hãy cho chúng tôi được lựa chọn đóng thuế theo doanh thu hoặc khấu trừ. Trên 3 tỷ phải đóng theo khấu trừ như hiện nay rất phức tạp nên nhiều người chỉ tính làm dưới 3 tỷ rồi nghỉ. Tôi biết nhà nước khuyến khích lên doanh nghiêp nhưng nhiều ngành nghề nhiều mặt hàng và đối tượng không có khả năng lên dù rất muốn. Nếu phải xuất hóa đơn thì hãy hướng dẫn cụ thể và giảm nhẹ mức phạt cho những người không được học kế toán hay có trình độ cao đẳng đại học như chúng tôi.

Cục Thuế trả lời

Theo quy định tại Nghị định số 70/2025/NĐ-CP ngày 20/3/2020 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ thì Hộ kinh doanh, cá nhân kinh doanh có mức doanh thu hằng năm từ 01 tỷ đồng trở lên sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền giúp minh bạch hóa giao dịch, giảm thời gian, chi phí (cho phép người bán hàng xuất hóa đơn ngay tại thời điểm giao dịch, giảm thiểu độ trễ giữa thời điểm thanh toán và thời điểm lập hóa đơn), hỗ trợ người nộp thuế quản lý hiệu quả, tra cứu dễ dàng và nâng cao uy tín với khách hàng, sẽ mang lại nhiều lợi ích thiết thực cho hộ kinh doanh và cá nhân kinh doanh.

Câu hỏi 52

Hộ kinh doanh trên 500tr xuất hóa đơn điện tử, bán vải thì nộp thuế 1.5% trên tổng số hàng hóa phải không?

Cục Thuế trả lời

Trường hợp hộ kinh doanh thương mại có doanh thu từ trên 500 triệu đồng đến 3 tỷ đồng và lựa chọn nộp thuế TNCN theo phương pháp thuế suất nhân doanh thu tính thuế thì thuế suất thuế TNCN là 0,5% và tỷ lệ thuế GTGT là 1%.

Câu hỏi 53

Năm 2022 em bán Online có chủ động kê sai trên canhan.tmdt và đóng gần 68 triệu ở Thuế Quận 3 và được cán bộ Thuế in phiếu đóng thêm khoản phạt gần 70 triệu. Sau đó em dời kinh doanh qua Tân Bình kinh doanh làm việc và đóng thuế bình thường. Đến tháng 10/2025 em có chuyển qua Tân Phú, cán bộ Thuế Tân Bình báo phần thuế 70 triệu đó đóng không hợp lệ, cũng có chuyển công văn qua Quận 3 để giải quyết phần Thuế đó là trách nhiệm bên nào để xử lý cho em. Hiện tại em rất sốt ruột vì em đã chuyển qua Tân Phú nhưng phần thuế 70 triệu đó vẫn chưa được xử lý, em rất mong Bên Thuế hỗ trợ về trường hợp của em vì đã đóng 70 triệu bên Quận 3 nhưng Tân Bình thì lại không chấp nhận.

Cục Thuế trả lời

HKD Trần Ngọc Dũng theo dữ liệu TMĐT có phát sinh doanh thu TMĐT từ năm 2021 đến năm 2025. Nhưng HKD đăng ký và kê khai thuế tại Thuế cơ sở 3 từ tháng 11/22 đến tháng 01/24 là hộ khoán. NNT đang kê khai doanh thu TMDT vào mã số thuế 10 số từ tiền lương tiền công. Thuế cơ sở 3 sẽ làm việc với NNT để xác định đầy đủ nghĩa vụ thuế cho NNT và đóng MST theo quy định.

Đề nghị NNT đến làm việc trực tiếp với Thuế cơ sở 3 địa chỉ 152-154 Võ Văn Tần, phường Xuân Hòa, Thành phố Hồ Chí Minh gặp chị Hạnh Tổ trưởng Tổ Quản lý cá nhân, Hộ kinh doanh thuộc Thuế cơ sở 3, số điện thoại 0903022021 để đối chiếu và hỗ trợ giải quyết theo quy định.

Câu hỏi 54

- Đối với HKD/ CNKD trên sàn thương mại có chức năng thu hộ, sàn đã trích thuế rồi thì có cần phải xuất hóa đơn không? nếu xuất thì xuất hóa đơn điện tử hay hóa đơn máy tính tiền?

Thời điểm xuất hóa đơn là khi nào? khi bàn giao cho đơn vị vận chuyển hay khi đơn hàng được ghi nhận giao hàng thành công?

- Mua hàng từ Trung Quốc qua một công ty nhập khẩu xuất hóa đơn cho hộ kinh doanh thì có được coi là hàng đó có hóa đơn không?

Cục Thuế trả lời

- – Hộ kinh doanh, cá nhân kinh doanh có thể ủy nhiệm cho sản thương mại điện tử lập hóa đơn hoặc tự lập hóa đơn khi bán hàng hóa trên sàn theo quy định tại Nghị định 70/2025/NĐ-CP và Thông tư số 32/2025/TT-BTC.

– Hộ kinh doanh, cá nhân kinh doanh có thể đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế theo quy định tại Nghị định số 70/2025/NĐ-CP của Chính phủ.

Thời điểm lập hóa đơn điện tử đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Trường hợp hộ kinh doanh mua hàng từ doanh nghiệp (doanh nghiệp nhập khẩu từ Trung Quốc) và hàng hóa có nguồn gốc nhập khẩu đã được doanh nghiệp xuất hóa đơn GTGT cho hộ kinh doanh thì hàng hóa được xác định có hóa đơn, chứng từ theo quy định.

Câu hỏi 55

Trường hợp doanh nghiệp kê khai và nộp thuế thay cho chủ tài sản cho thuê nhà thì làm sao để doanh nghiệp biết chủ nhà có thuộc diện doanh thu năm từ 500 triệu đồng trở lên hay không để doanh nghiệp làm tờ khai Mẫu số 01/TTS cho đúng và xác định số tiền thuế phải nộp cho đúng (trong khi chủ tài sản cho doanh nghiệp thuê nhà 1 năm dưới 500 triệu đồng trở xuống và còn cho nhiều Doanh nghiệp khác cho thuê tài sản khác nữa nhưng không biết số tiền chủ tài sản cho các Doanh nghiệp khác thuê là bao nhiêu)

Cục Thuế trả lời

Theo dự thảo Nghị định quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh thì: trường hợp cá nhân có nhiều bất động sản cho thuê ở các địa điểm khác nhau và có quy định bên đi thuê khai thay, nộp thay thuế, khi lựa chọn hợp đồng cho thuê bất động sản để áp dụng mức được trừ khi tính thuế thu nhập cá nhân, cá nhân cho thuê bất động sản và bên thuê phải quy định rõ trong hợp đồng cho thuê bất động sản nội dung khai thay, nộp thay thuế và số tiền được trừ khi tính thuế thu nhập cá nhân. Trường hợp hợp đồng cho thuê bất động sản có quy định khai thay, nộp thay nhưng chưa trừ đủ 500 triệu đồng thì cá nhân được tiếp tục lựa chọn các hợp đồng cho thuê bất động sản khác để tiếp tục được trừ cho đến khi trừ đủ 500 triệu đồng.

Câu hỏi 56

Gia đình chúng tôi kinh doanh và sản xuất bán lẻ bánh mỳ. Đối tượng khách hàng của chúng tôi là các cháu học sinh cấp 1, cấp 2. Đơn hàng các cháu thường mua có giá trị nhỏ, dao động từ 5.000₫ đến 25.000₫. Ngành hàng chúng tôi có lợi nhuận vào khoảng 10 đến 15% doanh thu. Vậy chưa nói đến thuế, chi phí cho từng lần xuất hoá đơn điện tử là từ 500->1000₫ cho mỗi đơn hàng như vậy là quá cao, thậm chí cao hơn cả số thuế phải nộp. Gia đình tôi muốn tuân thủ pháp luật, nhưng cái giá của sự tuân thủ đó là hết luôn cả lãi, âm luôn cả vốn. Mà tăng giá thì không được. Vậy bên cơ quan thuế có chính sách dành cụ thể về hóa đơn điện tử dành cho những ngành hàng bán lẻ có doanh thu thấp, số lượng hoá đơn nhiều, đối tượng khách hàng gần như không thể cung cấp thông tin cá nhân đầy đủ nhưng lại bị vào nhóm bắt buộc phải xuất hoá đơn không?

Cục Thuế trả lời

Cục Thuế sẽ nghiên cứu để trình cấp có thẩm quyền xem xét về việc lập hóa đơn đối với bán hàng hóa, cung cấp dịch vụ từng lần có giá trị nhỏ, đồng thời giao cơ quan thuế hướng dẫn người nộp thuế tiếp cận các nhà cung cấp giải pháp về hóa đơn điện tử để có thông tin về các gói giải pháp hóa đơn miễn phí.

Câu hỏi 57

Hiện nay có 2 địa điểm kinh doanh, không cho sử dụng 2 MST, nếu muốn thêm 1 địa điểm kinh doanh thì phải đăng ký thêm 1 MST khác, thuế phường báo vậy thì không biết làm sao?

HKD cần phải có thông tin tài khoản ngân hàng đồng bộ với cửa hàng? Cửa hàng đang có người đứng tên hộ, thay đổi thông tin?

Cục Thuế trả lời

Hộ kinh doanh khi có thêm địa điểm kinh doanh thì không phải đăng ký mã số thuế mới với cơ quan thuế. Hộ kinh doanh sử dụng mã số thuế là số định danh cá nhân để kê khai, nộp thuế cho các địa điểm kinh doanh.

Theo dự thảo Nghị định, hộ kinh doanh cần đăng ký tài khoản ngân hàng phục vụ sản xuất kinh doanh và tách bạch doanh thu từ hoạt động sản xuất kinh doanh để kê khai, nộp thuế theo quy định

Câu hỏi 58

Các mẫu sổ kế toán, doanh thu trên 1 tỷ, dùng 1 sổ hay 4 mẫu sổ? Có một số hộ kinh doanh có lượng tồn kho lớn, chứng từ chuyển khoản có được coi là chứng từ đầu vào không?

Cục Thuế trả lời

Theo quy định tại Điều 5, Điều 6 Thông tư số 152/2025/TT-BTC ngày 31/12/2025 của Bộ Tài chính thì: Trường hợp hộ kinh doanh có doanh thu trên 1 tỷ đồng, nếu nộp thuế TNCN trên doanh thu thì sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD); nếu nộp thuế TNCN trên thu nhập tính thuế thì sử dụng 4 sổ: Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD), Sổ chi tiết doanh thu, chi phí (Mẫu số S2c-HKD), Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫ số S2d-HKD), Sổ chi tiết tiền (Mẫu số S2e-HKD).

– Chứng từ chuyển khoản chỉ là chứng từ thanh toán. Chứng từ để xác định doanh thu, chi phí là chứng từ kế toán theo quy định của pháp luật kế toán (hóa đơn, bảng kê, chứng từ kế toán khác)

Câu hỏi 59

Sàn đang khấu trừ hàng tháng, cuối năm có được trừ chi phí chiết khấu của sàn hay không?

Cục Thuế trả lời

Câu hỏi của người nộp thuế chưa rõ “sàn đang khấu trừ hàng tháng” là sàn đang khấu trừ thuế thay cho hộ kinh doanh hay như thế nào?

Trường hợp chi phí chiết khấu của sàn là khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh, có đủ hóa đơn, chứng từ theo quy định của pháp luật về hóa đơn, chứng từ, pháp luật về kế toán và chứng từ thanh toán không dùng tiền mặt đối với các khoản thanh toán từng lần có giá trị từ 05 triệu đồng trở lên theo pháp luật về thuế giá trị gia tăng thì là khoản chi được trừ khi xác định số thuế TNCN phải nộp đối với hộ kinh doanh nộp thuế TNCN theo phương pháp thu nhập tính thuế nhân thuế suất.

Câu hỏi 60

Khách ngoài thanh toán bằng thẻ, mất phí thanh toán bằng thẻ là 3%. Với phần phí thanh toán 3% số tiền thì doanh thu xác định như thế nào?

Cục Thuế trả lời

Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà cá nhân kinh doanh được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp khách hàng thanh toán bằng thẻ, phí thanh toán bằng thẻ là 3% thì phí thanh toán bằng thẻ được xác định là chi phí của hộ và được trừ khi tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh áp dụng phương pháp tính thuế TNCN trên thu nhập tính thuế.

Câu hỏi 61

Thuộc nhóm 2, có đăng ký hóa đơn điện tử khởi tạo từ máy tính tiền kết nối với cơ quan thuế. Khi bán hàng, cửa hàng có thu hộ phí vận chuyển cho đơn vị vận chuyển. Hóa đơn xuất ra từ máy tính tiền gồm tiền hàng và phí ship.

– Vậy hóa đơn điện tử thể hiện như thế nào là hợp lý và phí vận chuyển có được trừ ra doanh thu tính thuế hay không?

– Cửa hàng có chính sách bán hàng cho phép khách hàng tích điểm khi mua hàng và có thể quy đổi để thanh toán đơn hàng. Ví dụ tích lũy được 100 điểm tương đương 100.000 đồng. Và ở lần mua sau, khách hàng được trừ vào hóa đơn. Vậy trên hóa đơn sẽ thể hiện thế nào và số tiền chiết khấu này có được trừ khi tính doanh thu tính thuế không?

Cục Thuế trả lời

Phí vận chuyển là khoản thu hộ, không phải là doanh thu của hộ kinh doanh nên hóa đơn điện tử chỉ phản ánh phần doanh thu tiền hàng, không ghi phí vận chuyển.

Trường hợp hộ kinh doanh có chính sách bán hàng cho phép khách hàng tích điểm khi mua hàng và có thể quy đổi để thanh toán đơn hàng thì ở lần mua khách hàng trừ điểm thì trên hóa đơn sẽ thể hiện số tiền đã giảm trừ cho khách hàng và được trừ trực tiếp vào doanh thu tính thuế.

Câu hỏi 62

Bán hàng 100% trên Shopee và Tiktok thì có xuất hóa đơn điện tử hay không?

Cục Thuế trả lời

Theo quy định tại Nghị định số 117/2024/NĐ-CP, sàn thương mại điện tử có chức năng thanh toán sẽ kê khai, khấu trừ, nộp thay cho cá nhân kinh doanh bán hàng trên sàn.

Hộ kinh doanh, cá nhân kinh doanh có thể ủy nhiệm cho sản thương mại điện tử lập hóa đơn hoặc tự lập hóa đơn khi bán hàng hóa trên sàn theo quy định tại Nghị định 70/2025/NĐ-CP và Thông tư số 32/2025/TT-BTC.

Câu hỏi 63

Khi xuất hóa đơn điện tử trên sàn thương mại điện tử thì thời điểm xuất vào lúc nửa đêm thì có thể cập nhật vào ngày hôm sau được không?

Cục Thuế trả lời

Theo quy định, thời điểm lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua.

Khi bán hàng trên sàn thương mại điện tử thì khách hàng có thể đặt hàng vào lúc nửa đêm nhưng hộ kinh doanh cần xác định thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua để xác định thời điểm lập hóa đơn đúng quy định.

Câu hỏi 64

Thuộc nhóm 2 với doanh thu trên 1 tỉ đồng nên xuất hóa đơn khởi tạo từ mấy tính tiền. Hộ kinh doanh bán đơn hàng nhỏ, biên lợi nhuận thấp. Nhiều đơn hàng chỉ là gói mì, cây bút 5.000 đồng; cuộn keo chỉ 2.000 đồng.

Nhưng chi phí xuất hoá đơn điện tử và chữ ký số phát sinh thêm 500 đồng/lần. Chúng tôi bán mỗi đơn hàng lời 200 đồng mà xuất hóa đơn và phần mềm mất 500 đồng/ hóa đơn thì là quá nhiều và gây lãng phí rất lớn.

– Do đó, có cách nào để giảm chi phí cho khoản này? Nếu không người tiêu dùng cuối cùng sẽ phải trả khoản này, như vậy rất là khó khăn.

Hơn nữa, nhiều trường hợp khách trả lại hàng, theo quy định khi xuất hoá đơn mà khách trả hàng thì hộ kinh doanh phải lên phần mềm để sửa lại hoá đơn, xuất hoá lại đơn thay thế. Tuy nhiên, những người bán hàng lớn tuổi, hạn chế về công nghệ sẽ khó gặp khó khăn.

– Vậy phải có cách nào để thuận tiện hơn cho hộ kinh doanh như bán hàng qua máy POS thì trả lại cũng trên máy POS. Việc xuất hóa đơn thay thế thì phần mềm làm hết được hay không?

Cục Thuế trả lời

Cục Thuế sẽ nghiên cứu để trình cấp có thẩm quyền xem xét về việc lập hóa đơn đối với bán hàng hóa, cung cấp dịch vụ từng lần có giá trị nhỏ, đồng thời giao cơ quan thuế hướng dẫn người nộp thuế tiếp cận các nhà cung cấp giải pháp về hóa đơn điện tử để có thông tin về các gói giải pháp hóa đơn miễn phí.

Câu hỏi 65

Việc thanh toán tiền mua hàng qua chuyển khoản. Vậy những chứng từ thanh toán này có gọi là chứng từ hợp lệ để xác đinh chi phí được trừ trước khi tính thuế hay không?

Cục Thuế trả lời

Chứng từ chuyển khoản chỉ là chứng từ thanh toán, không chứng minh được việc mua bán hàng hóa. Chứng từ để xác định doanh thu, chi phí là chứng từ kế toán theo quy định của pháp luật kế toán (hóa đơn, bảng kê, chứng từ kế toán khác)

Câu hỏi 66

Đang có hai địa điểm kinh doanh. Một cơ sở trực tiếp đứng tên, cơ sở còn lại trước đây nhờ người quen đứng tên và sử dụng tài khoản ngân hàng của người này để giao dịch. Tuy nhiên, từ khi cơ quan thuế triển khai các yêu cầu quản lý mới, chủ hộ kinh doanh phải trực tiếp đứng tên các địa điểm kinh doanh nhằm thuận lợi cho việc quản lý, truy xuất dữ liệu và hạn chế rủi ro pháp lý. Thực hiện theo hướng dẫn của ngành thuế, tôi đã đến chi cục thuế để làm thủ tục hủy địa điểm mà nhờ người quen đứng hộ, đồng thời đăng ký mở thêm một địa điểm mới gắn với mã số thuế của mình.

Nhưng vướng mắc phát sinh khi xuống phường nộp hồ sơ thì không được tiếp nhận, cán bộ địa phương cho rằng không thể xử lý theo hướng này.

Mỗi nơi hướng dẫn một cách khiến tôi phải đi lại nhiều lần giữa phường và cơ quan thuế nhưng vẫn không biết nên bắt đầu từ đâu, nghe theo bên nào. Rất mong được cơ quan thuế hướng dẫn để thực hiện đúng?

Cục Thuế trả lời

Trong trường hợp hộ kinh doanh có nhiều địa điểm kinh doanh thì cá nhân kinh doanh thực hiện đăng ký kinh doanh với trụ sở kinh doanh chính và khai thuế, nộp thuế cho các địa điểm kinh doanh.

Đối trường hợp cụ thể của HKD Nguyễn Thị Hiếu Thuế cơ sở 2- Hồ Chí Minh đã hướng dẫn cách thức xử lý cụ thể.

Câu hỏi 67

Hộ kinh doanh của mình doanh thu năm dưới 500 triệu, theo như thông tin mình tìm hiểu được thì là đối tượng không chịu thuế, không bắt buộc hóa đơn xuất ra. Tuy nhiên thỉnh thoảng khách hàng vẫn cần hóa đơn khi mua hàng, vậy mình phải làm sao mới xuất được? Có cần đăng kí phần mềm hóa đơn không, hay là xin cấp lẻ trực tiếp ở chi cục thuế? Nếu cần xin cấp lẻ thì thủ tục như thế nào?

Cục Thuế trả lời

Theo dự thảo Nghị định quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh thì hộ kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống không thuộc đối tượng sử dụng hóa đơn điện tử.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040