Bài viết trích dẫn một số Vướng mắc thuế được giải đáp mới nhất tại chương trình hội nghị đối thoại để độc giả có cơ sở áp dụng. (Cục thuế TP Cần Thơ)

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Tổng hợp nhóm câu hỏi và hướng dẫn trả lời

| STT | Nội dung câu hỏi | Nội dung trả lời |

|---|---|---|

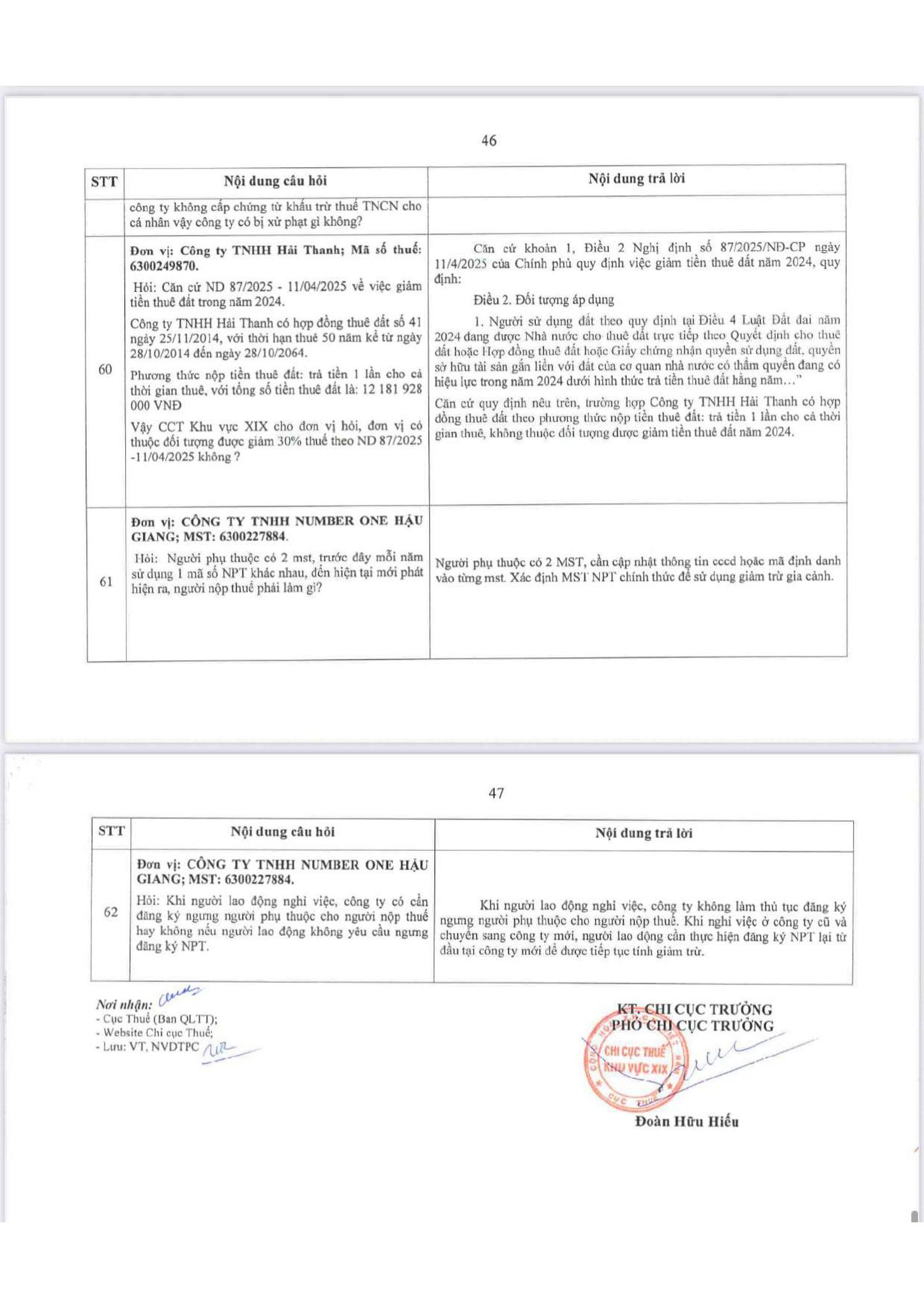

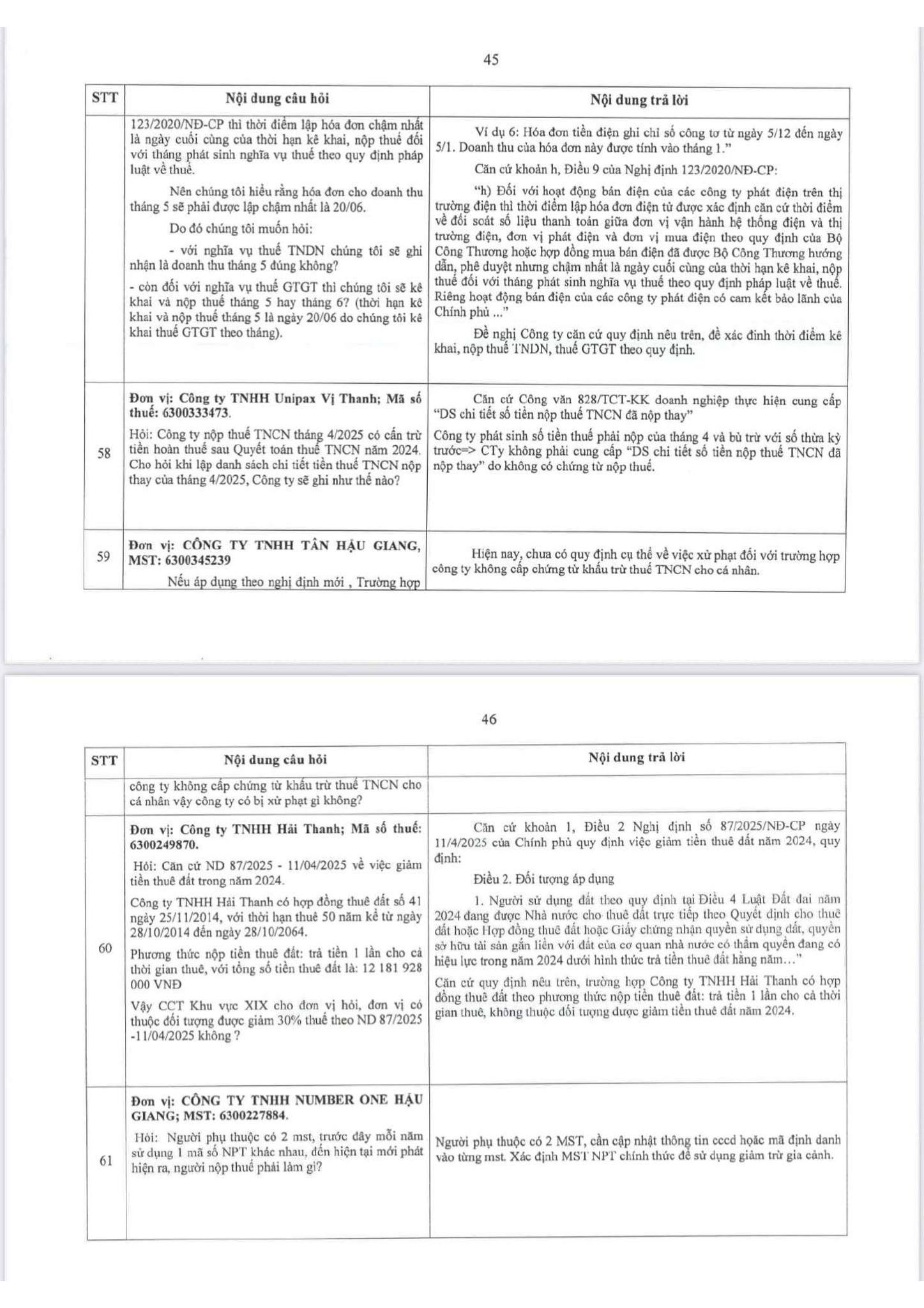

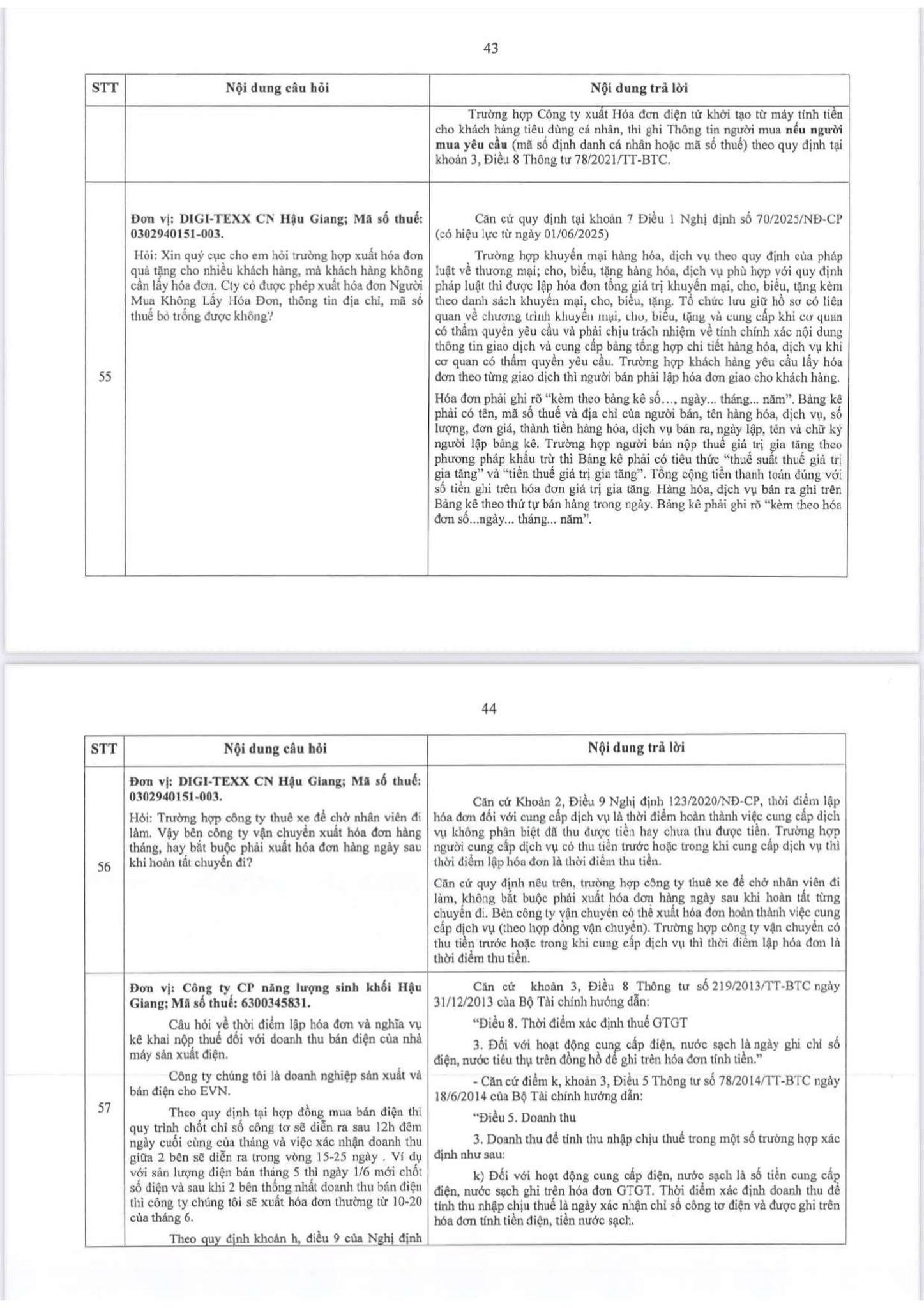

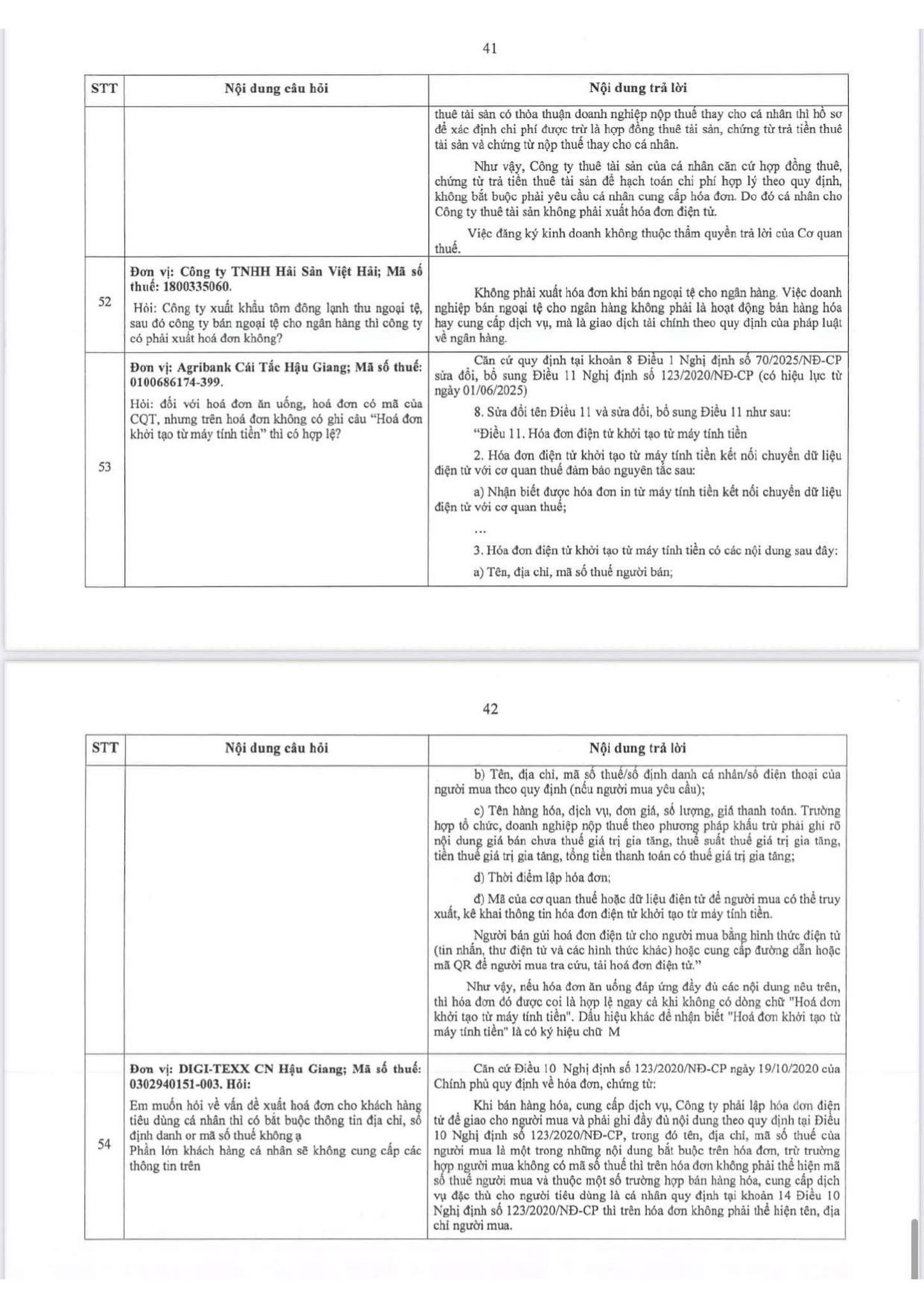

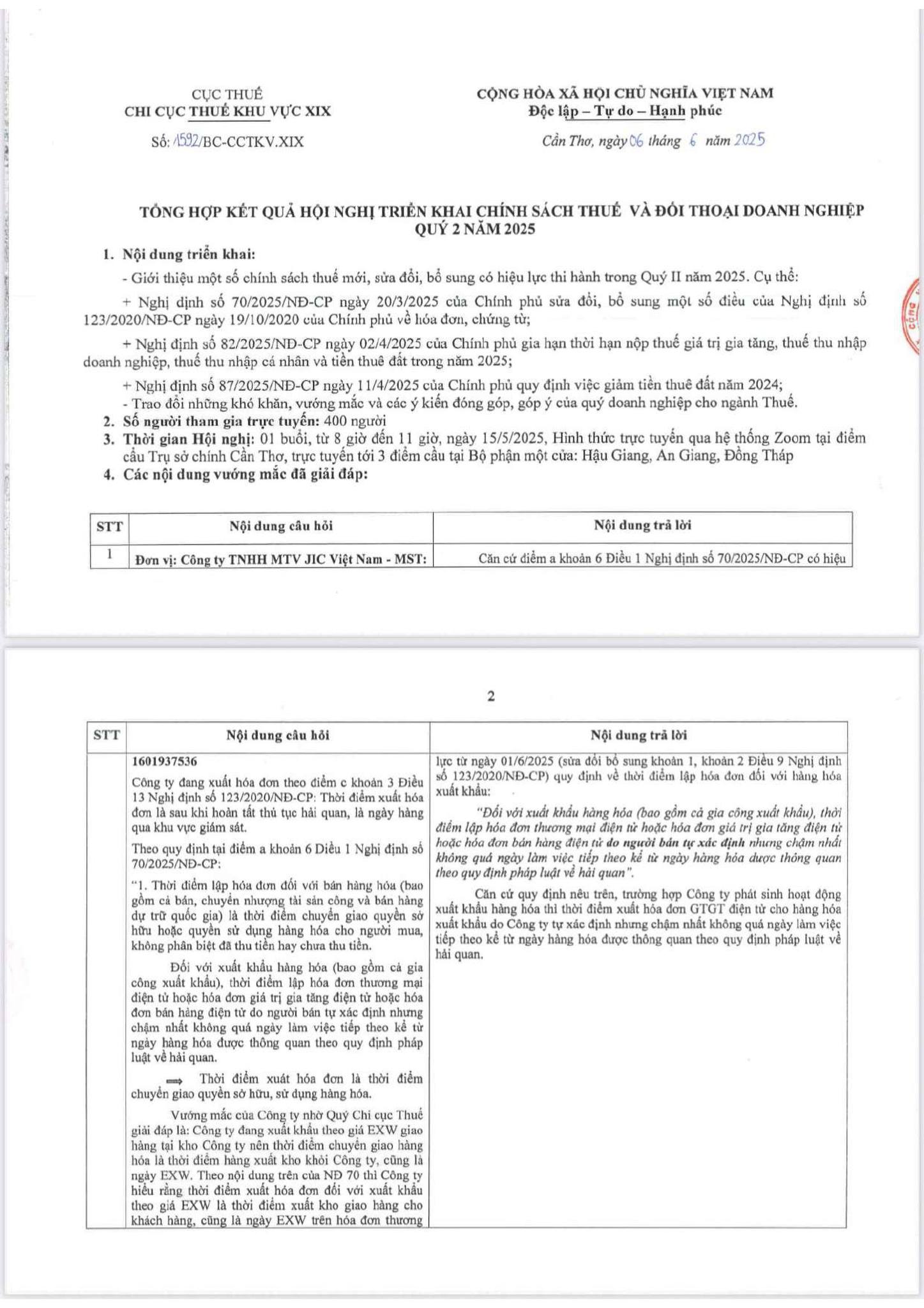

| 1 | Công ty xuất hóa đơn theo điểm c khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP, thời điểm xuất hóa đơn là sau khi hoàn tất thủ tục hải quan, là ngày hàng qua khu vực giám sát. Công ty đang xuất khẩu theo giá EXW giao hàng tại kho công ty, vậy thời điểm xuất hóa đơn là ngày xuất kho hay ngày hoàn tất thủ tục hải quan? | Theo Nghị định 70/2025/NĐ-CP, thời điểm xuất hóa đơn đối với xuất khẩu hàng hóa là do công ty tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan. Do đó, công ty thực hiện xuất hóa đơn chậm nhất là ngày làm việc tiếp theo sau khi thông quan hàng hóa. |

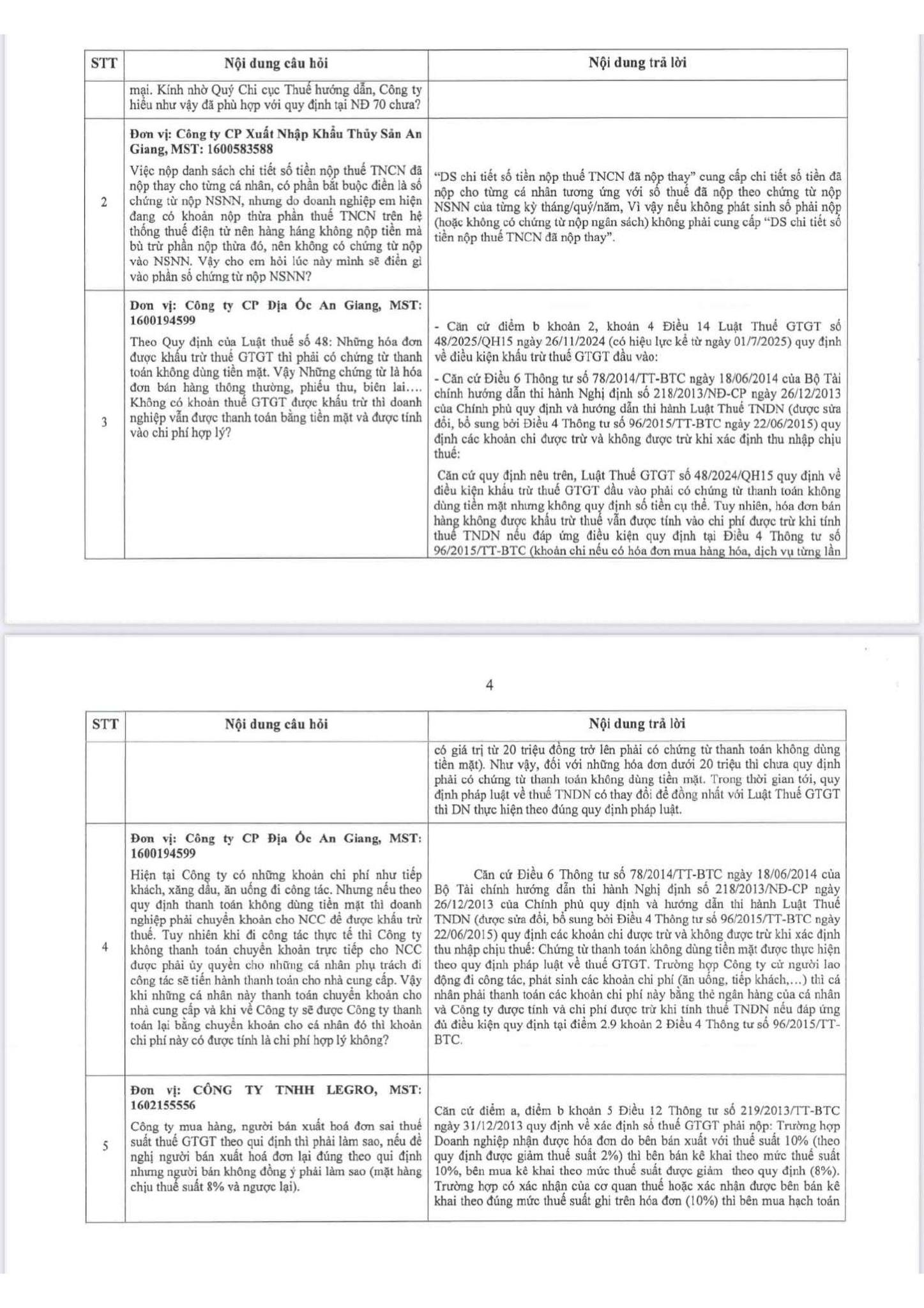

| 2 | Việc nộp danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay cho từng cá nhân, trường hợp doanh nghiệp bù trừ khoản nộp thừa phần thuế TNCN trên hệ thống thuế điện tử mà không có chứng từ nộp vào NSNN thì ghi gì vào phần số chứng từ nộp NSNN? | Nếu không phát sinh số phải nộp hoặc không có chứng từ nộp ngân sách, không phải cung cấp danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay. |

| 3 | Hóa đơn bán hàng thông thường, phiếu thu, biên lai… không có khoản thuế GTGT được khấu trừ thì doanh nghiệp vẫn được thanh toán bằng tiền mặt và được tính vào chi phí hợp lý? | Luật Thuế GTGT số 48/2024/QH15 quy định điều kiện khấu trừ thuế GTGT đầu vào phải có chứng từ thanh toán không dùng tiền mặt. Tuy nhiên, hóa đơn bán hàng không được khấu trừ thuế vẫn được tính vào chi phí được trừ khi tính thuế TNDN nếu đáp ứng điều kiện theo Thông tư 96/2015/TT-BTC (hóa đơn trên 20 triệu phải có chứng từ thanh toán không dùng tiền mặt). Hóa đơn dưới 20 triệu chưa quy định phải thanh toán không dùng tiền mặt. |

| 4 | Công ty phát sinh các khoản chi phí công tác như tiếp khách, xăng dầu, ăn uống… khi đi công tác thực tế, cá nhân thanh toán rồi công ty chuyển khoản lại cho cá nhân thì chi phí đó có được tính hợp lý không? | Trường hợp công ty cử người lao động đi công tác, phát sinh các khoản chi phí, cá nhân phải thanh toán các khoản chi phí này bằng thẻ ngân hàng của cá nhân, công ty được tính vào chi phí được trừ nếu đáp ứng đủ điều kiện tại Thông tư 96/2015/TT-BTC. |

| 5 | Công ty mua hàng, người bán xuất hóa đơn sai thuế suất GTGT theo quy định thì phải làm sao? Nếu người bán không đồng ý xuất lại hóa đơn đúng thì công ty xử lý thế nào? | Trường hợp nhận hóa đơn với thuế suất không đúng, bên bán kê khai theo mức thuế suất ghi trên hóa đơn, bên mua kê khai theo mức thuế suất được giảm theo quy định. Nếu có xác nhận của cơ quan thuế hoặc bên bán kê khai đúng thì bên mua hạch toán theo mức thuế suất ghi trên hóa đơn. |

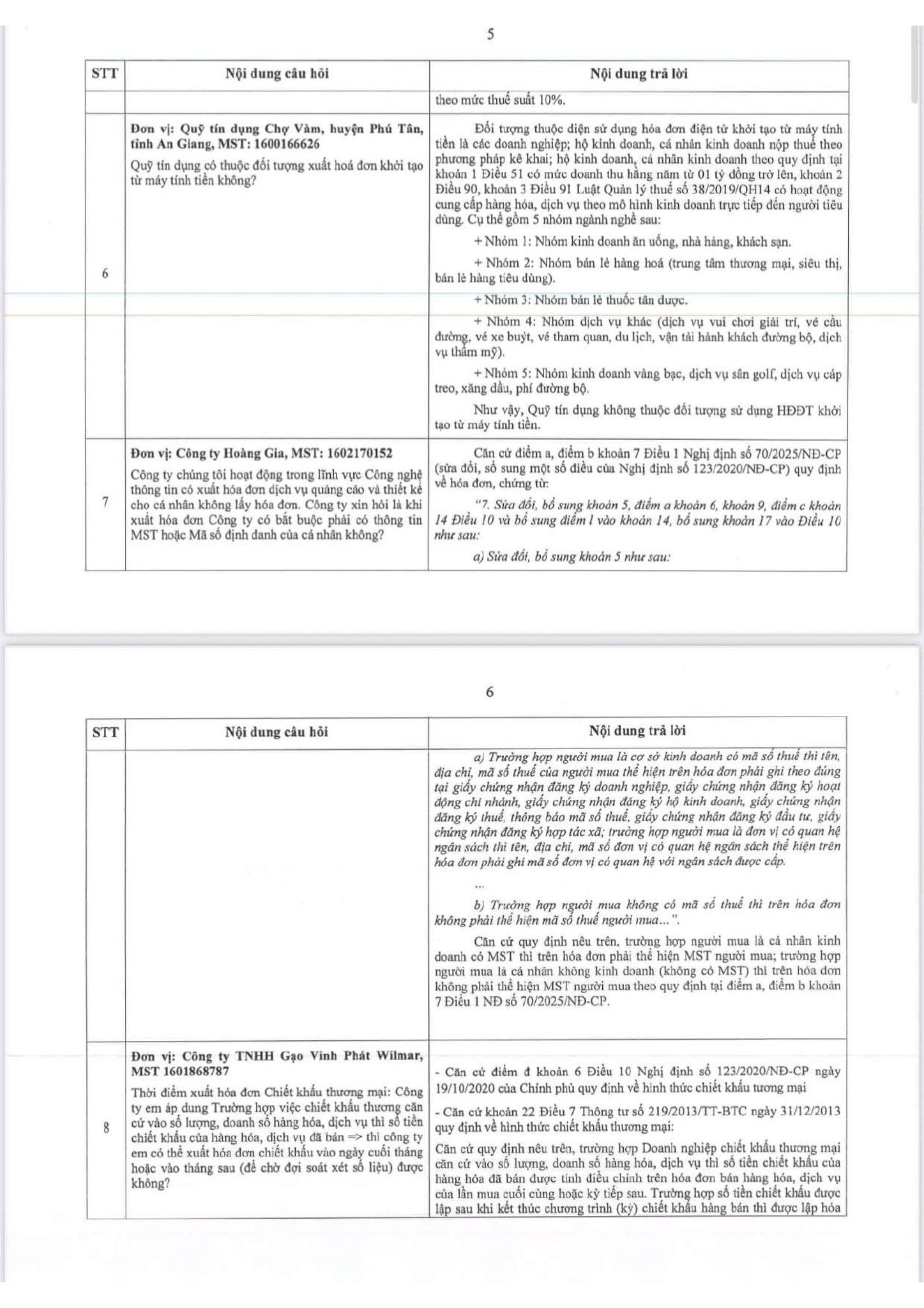

| 6 | Quỹ tín dụng có thuộc đối tượng xuất hóa đơn khởi tạo từ máy tính tiền không? | Đối tượng phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền là các doanh nghiệp, hộ/cá nhân kinh doanh thuộc 5 nhóm ngành: ăn uống, bán lẻ, thuốc tân dược, dịch vụ khác (vui chơi, vé xe buýt, vé tham quan, xăng dầu…), vàng bạc… Quỹ tín dụng không thuộc đối tượng này. |

| 7 | Công ty hoạt động trong lĩnh vực công nghệ thông tin, xuất hóa đơn dịch vụ quảng cáo và thiết kế cho cá nhân không lấy hóa đơn, công ty có phải ghi mã số thuế hoặc mã định danh của cá nhân không? | Nếu người mua là cá nhân kinh doanh có MST thì trên hóa đơn phải thể hiện MST người mua. Nếu là cá nhân không kinh doanh (không có MST) thì không phải thể hiện MST trên hóa đơn. |

| 8 | Thời điểm xuất hóa đơn chiết khấu thương mại được xác định như thế nào? | Doanh nghiệp chiết khấu thương mại căn cứ vào số lượng/doanh số hàng hóa, dịch vụ thì số tiền chiết khấu được tính điều chỉnh trên hóa đơn bán hàng của lần mua cuối cùng hoặc kỳ tiếp sau. Nếu lập sau khi kết thúc chương trình mới chiết khấu thì xuất hóa đơn điều chỉnh. |

| 9 | Thuế GTGT đối với gạo ở khâu kinh doanh thương mại áp dụng mức thuế suất nào? | Công ty nộp thuế GTGT theo phương pháp khấu trừ, bán sản phẩm (gạo) chưa chế biến thành sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại không phải kê khai, tính nộp thuế GTGT. Nếu bán cho cá nhân, tổ chức khác thì áp dụng thuế suất 5%. |

| 10 | Doanh nghiệp có nguồn thu chính là vé qua cầu BOT, phải xuất hóa đơn từ máy tính tiền nhưng với đặc thù mỗi ngày có 1.000-2.000 lượt xe qua, nếu ngừng lại để xuất hóa đơn thì gây ùn tắc giao thông. DN muốn xuất hóa đơn tổng hợp 1 lần/ngày có được không? | Doanh nghiệp BOT áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền, trường hợp người mua (người qua cầu BOT) không có yêu cầu xuất hóa đơn thì trên hóa đơn không phải thể hiện tên, địa chỉ, MST người mua. Không cần dừng lại để lấy thông tin xuất hóa đơn, không gây ùn tắc. |

| … | … | … |

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040