Tổng Cục thuế đã bổ sung tính năng xác nhận thuế đã nộp qua mạng. Bài viết tóm tắt thủ tục xác nhận mới nhất.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Cập nhật thủ tục xác nhận qua mạng theo thông tư 80/2021/TT-BTC bằng phương thức điện tử

Sau khi đã hoàn thành nghĩa vụ nộp thuế thì NNT lúc này có quyền làm đề nghị cơ quan thuế xác nhận về việc hoàn thành nghĩa vụ nộp thuế. Ví dụ

Các bước như sau

Bước 1: NNT vào mục Nộp thuế, chọn Lập giấy ĐN xác nhận, lựa chọn tích vào ô Xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước, chọn Tiếp tục.

Bước 2: NNT điền đầy đủ các thông tin:

Thời gian đề nghị xác nhận

Thông tin nghĩa vụ thuế đề nghị xác nhận

Lý do đề nghị

NNT chọn Hoàn thành

Bước 3: Hệ thống thuedientu sẽ xuất hiện mẫu số 01/ĐNXN cùng với các thông tin đã điền đầy đủ ở Bước 2.

NNT thực hiện Ký và nộp.

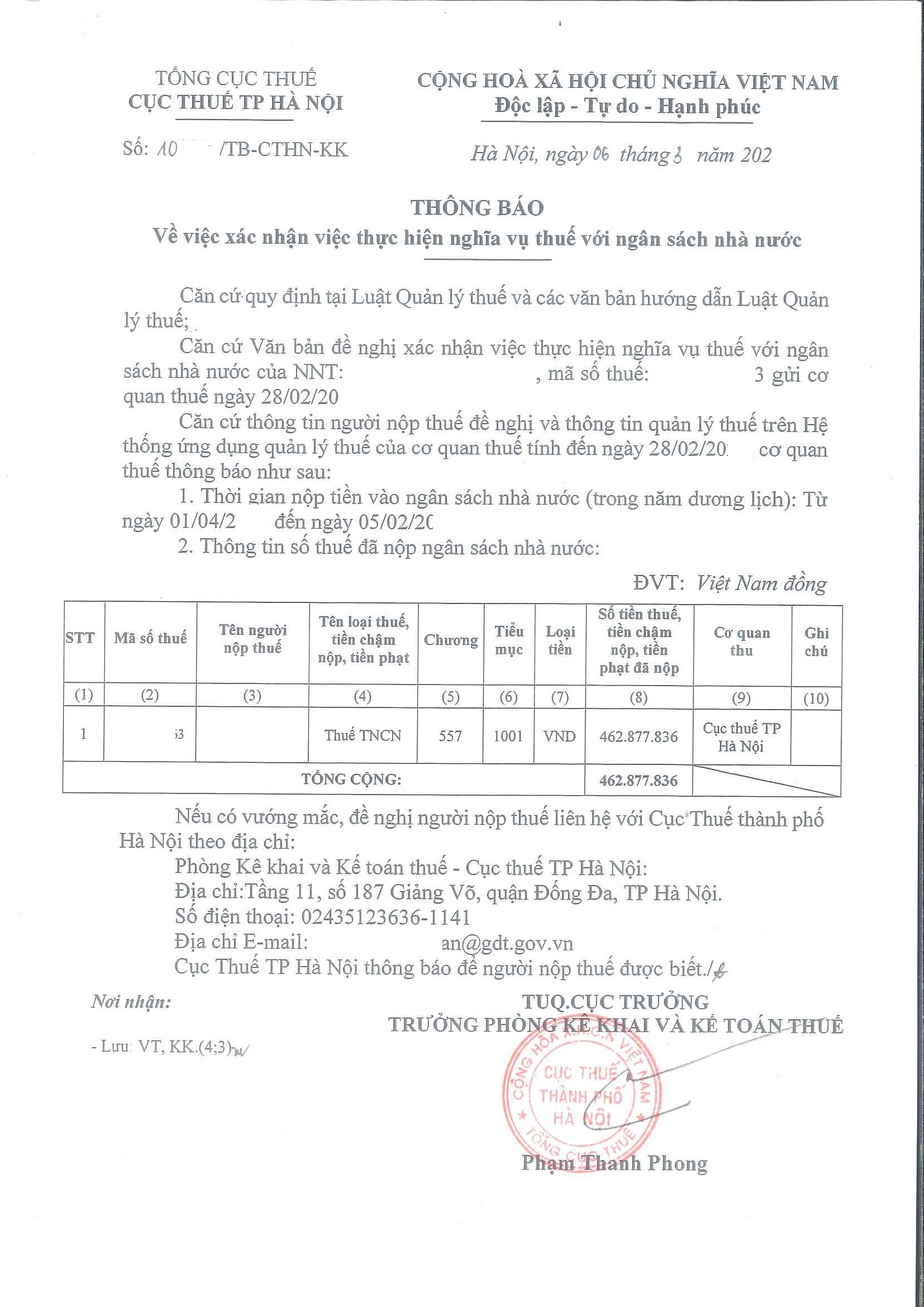

Quy định về đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế đối với việc nộp thuế

Người nộp thuế sẽ gửi văn bản đề nghị xác nhận theo Mẫu số 01/ĐNXN ban hành kèm theo Phụ lục I tại Thông tư 80/2021/TT-BTC đến cơ quan thuế quản lý trực tiếp đối với người nộp thuế do cơ quan thuế quản lý trực tiếp hoặc tại cơ quan thuế quản lý khoản thu ngân sách nhà nước đối với người nộp thuế đối với các khoản thu do cơ quan thuế quản lý thu.

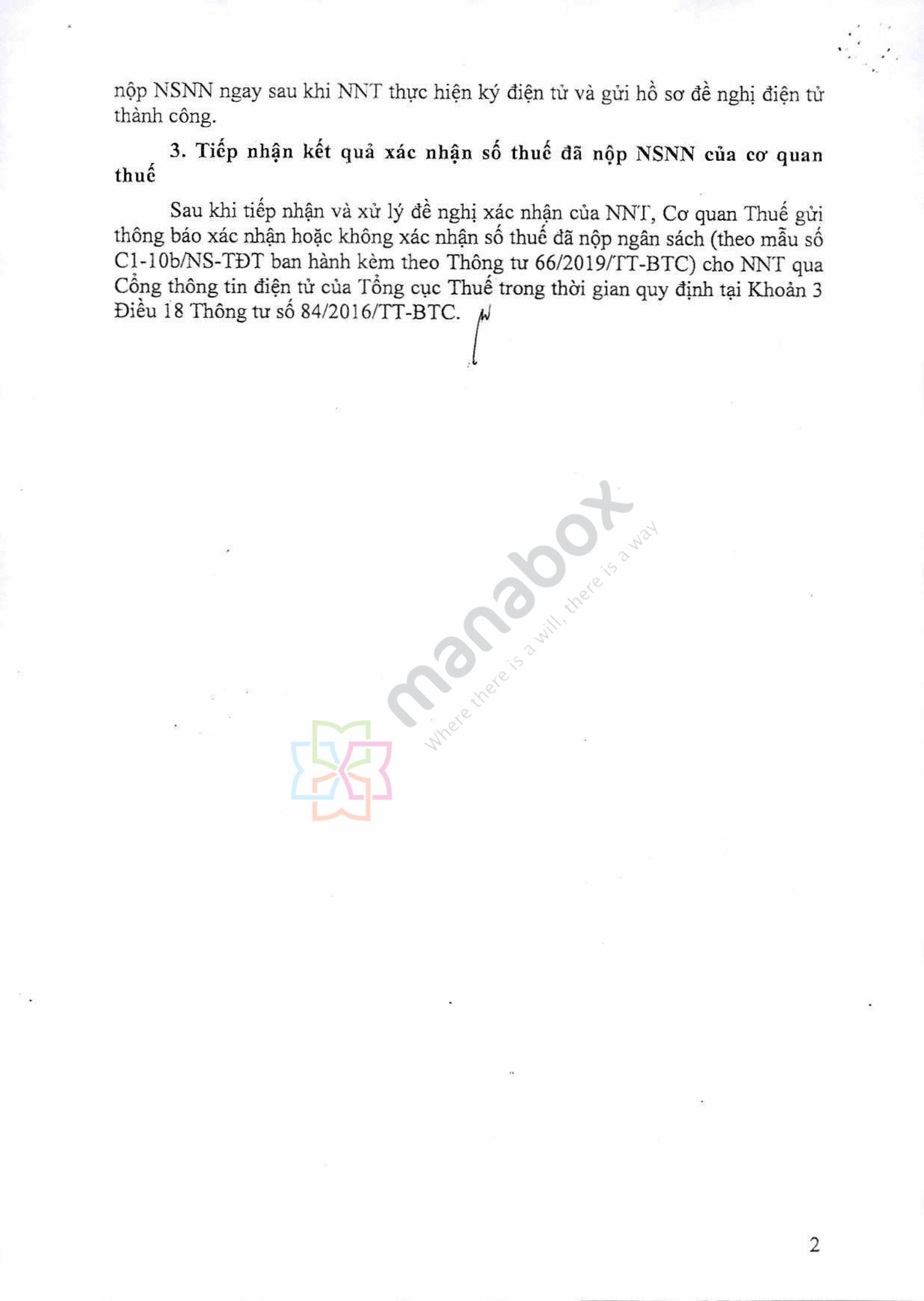

Trường hợp thông tin đề nghị của người nộp thuế khớp đúng với thông tin trên hệ thống ứng dụng quản lý thuế thì cơ quan thuế thực hiện gửi Thông báo xác nhận việc thực hiện nghĩa vụ thuế với NSNN theo mẫu quy định cho người nộp thuế trong thời hạn 10 ngày làm việc kể từ ngày nhận được văn bản đề nghị xác nhận hoàn thành nghĩa vụ thuế.

Trường hợp thông tin đề nghị của người nộp thuế và thông tin trên hệ thống ứng dụng quản lý thuế chưa đầy đủ hoặc có chênh lệch, cơ quan thuế gửi Thông báo yêu cầu bổ sung thông tin theo Mẫu quy định cho Người nộp thuế để họ giải trình, bổ sung thông tin trong thời hạn 10 ngày làm việc kể từ ngày nhận được văn bản đề nghị xác nhận hoàn thành nghĩa vụ thuế. Thời gian bổ sung thông tin của người nộp thuế không tính vào thời gian giải quyết văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước.

Thủ tục trước đây

1. Các trường hợp NNT áp dụng phương thức xác nhận điện tử gồm:

+ NNT xác nhận số thuế đã nộp cho mã số thuế đã được đăng ký thông tin tài khoản đăng nhập trên hệ thống Thuế điện tử eTax và mã số thuế đơn vị phụ thuộc (có cùng mã số thuế 10 nếu có).

+ NNT chỉ thực hiện xác nhận số thuế đã nộp từ ngày 01/01/2015 trở đi.

Khi áp dụng phương thức xác nhận điện tử, NNT có thể lựa chọn hai hình thức xác nhận số thuế đã nộp NSNN theo: “Chứng từ nộp thuế” hoặc “Loại thuế” trên cơ sở những lưu ý sau:

– Hình thức xác nhận theo Chứng từ nộp thuế phù hợp cho việc xác nhận các khoản nộp tiền vào NSNN được NNT thực hiện bằng hình thức lập Giấy nộp tiền qua trang Web thuế điện tử.

– Hình thức xác nhận theo Loại thuế cho phép NNT xác nhận số thuế đã nộp NSNN trên cơ sở số liệu theo file tài liệu gửi kèm là: Bảng kê tổng hợp số thuế đã nộp NSNN theo từng loại thuế và theo thời gian nộp tiền vào NSNN hoặc Bảng kê chứng từ nộp thuế có cộng tổng theo từng loại thuế và thời gian nộp tiền vào NSNN. Bảng kê chứng từ này bao gồm các hình thức nộp tiền như: điện tử, tiền mặt, được nộp thay …, dưới dạng file Excel hoặc Word. Căn cứ vào số liệu này, cơ quan thuế đối chiếu xác định cụ thể khoản chênh lệch (nếu có) và tổng hợp xác nhận số thuế đã nộp cho NNT.

2. Các trường hợp NNT chưa thể áp dụng phương thức xác nhận điện tử gồm:

– Hệ thống hạ tầng kỹ thuật của NNT hoặc Cổng thông tin điện tử của Tổng cục Thuế xảy ra sự cố làm cho NNT không thể thực hiện lập và gửi Giấy đề nghị xác nhận số thuế đã nộp NSNN;

– NNT không thuộc đối tượng đăng ký tài khoản giao dịch thuế điện tử;

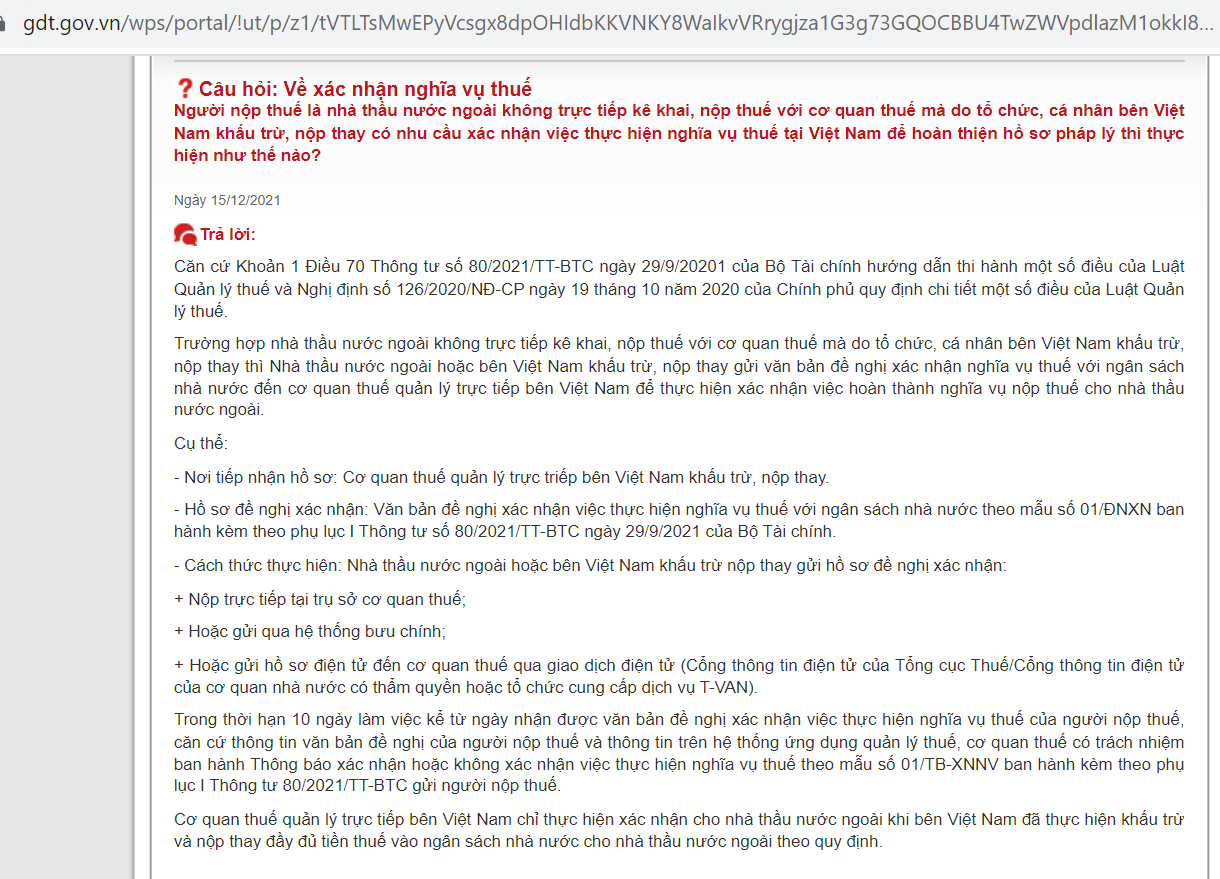

– NNT xác nhận số thuế đã nộp NSNN cho từng nhà thầu theo mã số nộp thay nhà thầu 13 số hoặc các nhà thầu theo mã số thuế nộp thay mã số 10 (mã số thuế này chưa/không đăng ký tài khoản đăng nhập trên hệ thống thuế điện tử eTax);

– NNT thực hiện xác nhận số thuế đã nộp NSNN cho các khoản nộp từ trước năm 2015;

– NNT xác nhận số thuế thu nhập cá nhân đã nộp NSNN và số thuế đã khấu trừ/ phải nộp để nộp thay cho một cá nhân do cơ quan chi trả;

– NNT là cá nhân tự nộp thuế TNCN theo tờ khai quyết toán thuế TNCN;

– NNT có nhu cầu sử dụng kết quả xác nhận số thuế đã nộp NSNN cho những mục đích đòi hỏi yêu cầu đặc biệt như: chữ ký tươi, dấu đỏ …

Đối với các trường hợp NNT chưa thể áp dụng phương thức xác nhận điện tử nêu trên, NNT nộp hồ sơ giấy trực tiếp tại cơ quan thuế hoặc qua đường bưu chính và thực hiện theo dõi, nhận kết quả xác nhận số thuế đã nộp NSNN theo Quy trình quản lý khai thuế, nộp thuế và kế toán thuế đang thực hiện.

3. Các bước lập xác nhận

- > Bước 1: Người nộp thuế gửi văn bản đề nghị xác nhận việc hoàn thành nghĩa vụ thuế của từng loại thuế hoặc của tất cả các loại thuế (trừ các loại thuế ở khâu xuất nhập khẩu); hoặc xác nhận số tiền thuế, tiền phạt còn phải nộp đến thời điểm đề nghị xác nhận cho Cục Thuế quản lý trực tiếp. Trường hợp cá nhân, nhà thầu nước ngoài nộp thuế qua tổ chức, cá nhân có trách nhiệm khấu trừ tại nguồn thì đề nghị với cơ quan thuế quản lý trực tiếp bên khấu trừ tại nguồn xác nhận việc hoàn thành nghĩa vụ nộp thuế.

- > Bước 2. Cơ quan thuế tiếp nhận:

- ++ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế, công chức thuế tiếp nhận và đóng dấu tiếp nhận hồ sơ, ghi thời gian nhận hồ sơ, ghi nhận số lượng tài liệu trong hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

- ++ Trường hợp hồ sơ được gửi qua đường bưu chính, công chức thuế đóng dấu ghi ngày nhận hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

- + Văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước theo mẫu số 01/ĐNXN: Mẫu 01.ĐNXN

Trích công văn 5240/TCT-KK

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass