Hóa đơn GTGT, chứng từ kế toán là những tài liệu vô cùng quan trọng. Tuy nhiên vẫn có nhiều trường hợp các doanh nghiệp làm mất hóa đơn, chứng từ. Vậy trong trường hợp này doanh nghiệp nên làm gì?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Xử lý trong trường hợp mất chứng từ kế toán

Doanh nghiệp nên căn cứ theo số lượng, giá trị hóa đơn bị mất và từng tình huống cụ thể để áp dụng. Tuy nhiên, trong trường hợp mất một lượng lớn hóa đơn GTGT, chứng từ kế toán trong thời gian dài, qua nhiều thời kỳ khác nhau thì Doanh nghiệp nên thực hiện ngay các công việc theo điều 42 Luật kế toán số 88/2015/QH13 và Thông tư số 96/2010/TT-BTC ngày 05/07/2010:

| Bước | Nội dung công việc | Cụ thể với hóa đơn |

| 1 | Kiểm tra, xác định và lập biên bản về số lượng, hiện trạng, nguyên nhân tài liệu kế toán bị mất hoặc bị hủy hoại | |

| 2 | Thông báo cho tổ chức, cá nhân có liên quan và cơ quan nhà nước có thẩm quyền như: Cơ quan tài chính, cơ quan thuế, kho bạc nhà nước, cơ quan quản lý cấp trên trực tiếp trong thời hạn 15 ngày sau khi phát hiện tài liệu kế toán bị mất hoặc bị huỷ hoại do nguyên nhân khách quan. | Lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp (Mẫu BC21/AC) chậm nhất không quá năm (05) ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. |

| 3 | Thành lập Ban phục hồi, xử lý tài liệu kế toán để thực hiện các công việc liên quan đến phục hồi, xử lý tài liệu kế toán để tổ chức phục hồi lại tài liệu kế toán bị hư hỏng mức tối đa có thể | |

| 4 | – Phục hồi tài liệu bên trong doanh nghiệp: Thống kê lại các tài liệu cần phục hồi, lập lại và lưu trữ

– Phục hồi tài liệu bên ngoài doanh nghiệp: Liên hệ với tổ chức, cá nhân có giao dịch tài liệu, số liệu kế toán để được sao chụp hoặc xác nhận lại tài liệu kế toán bị mất hoặc bị hủy hoại. Đối với những tài liệu kế toán không thể sao chụp được do những lý do như đơn vị kế toán cung cấp bị giải thể, phá sản … Doanh nghiệp phải lập “Biên bản xác định các tài liệu kế toán không thể sao chụp được” |

– Liên hệ với người bán lập biên bản ghi nhận sự việc, trong biên bản ghi rõ liên 1 của hóa đơn người bán hàng khai, nộp thuế trong tháng nào, ký và ghi rõ họ tên của người đại diện, đóng dấu

– Người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua. |

| 5 | Đối với tài liệu kế toán có liên quan đến tài sản nhưng không thể phục hồi thì phải kiểm kê tài sản để lập lại tài liệu kế toán bị mất hoặc bị hủy hoại |

Hậu quả xảy ra do mất hóa đơn, chứng từ

(1) Phạt hành chính

Áp dụng mức phạt dưới đây và có thể bị áp dụng mức phạt tăng nặng:

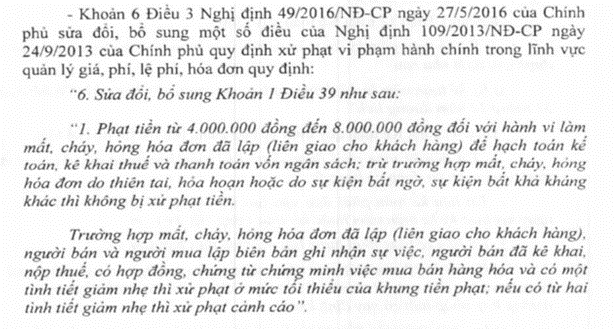

– Phạt từ 4.000.000 đồng đến 8.000.000 đồng đối với hành vi làm mất, cháy, hỏng hóa đơn đã lập áp dụng từ 01/08/2016

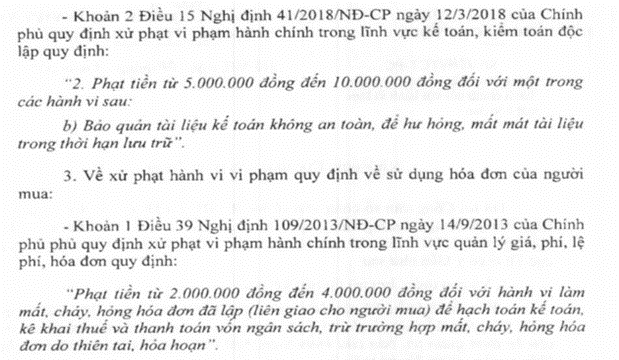

– Phạt từ 5.000.0000 đồng đến 10.000.000 đồng đối với hành vi bảo quản, lưu trữ tài liệu kế toán không an toàn, để hư hỏng, mất mát tài liệu trong thời hạn lưu trữ;

– Cảnh cáo, xử phạt về hành vi không thông báo với cơ quan thuế thời hạn quy định: Phạt cảnh cáo đến 15.000.000 đồng

(2) Ấn định thuế

Người nộp thuế bị ấn định thuế do thuộc trường hợp không xuất trình sổ kế toán, hóa đơn, chứng từ và các tài liệu cần thiết liên quan đến việc xác định số tiền thuế phải nộp. Khi ấn định thuế, cơ quan thuế thông báo bằng văn bản cho người nộp thuế về việc ấn định thuế và ban hành quyết định ấn định thuế.

Lưu ý khác

(1) Làm mất hóa đơn đầu ra đã kê khai xóa bỏ và đã được lập thay thế bằng hóa đơn khác thì chỉ bị phạt cảnh cáo (điểm a Khoản 4 Điều 11 Thông tư số 10/2014/TT-BTC)

(2) Làm mất bản chuyển đổi của hóa đơn điện tử thì không bị xử phạt (Điều 11 Thông tư số 32/2011/TT-BTC)

(3) Trường hợp mất liên 1 hoặc liên 3 của hóa đơn đã phát hành, đã lập thì chỉ bị xử phạt theo vi phạm quy định về bảo quản, lưu trữ tài liệu kế toán (Công văn 4213/TCT-CS)

(4) Mất hóa đơn do trộm cắp bất khả kháng có tài liệu chứng minh thì không bị xử phạt (Công văn 1703/TCT-CS)

Tham khảo trích dẫn Luật

1. Khoản 18 Điều 3 Luật kế toán số 88/2015/QH13 đưa ra quy định về Tài liệu kế toán

2. Điều 41 Luật kế toán quy định về bảo quản, lưu trữ tài liệu kế toán ít nhất là 10 năm đối với chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính.

3. Về việc xử phạt hành vi mất hóa đơn GTGT, chứng từ kế toán:

– Khoản 1, Điều 39, Nghị định 109/2013/NĐ-CP (áp dụng trước ngày 01/08/2016)

– Khoản 6, Điều 3, Nghị định 49/2016/NĐ-CP (áp dụng từ ngày 01/08/2016)

– Khoản 2, Điều 15, Nghị định 41/2018/NĐ-CP phạt từ 5.000.000đ – 10.000.000đ về hành vi bảo quản tài liệu không an toàn

4. Điểm 1, Điều 10 Luật xử lý vi phạm hành chính số 15/2012/QH13 về hình thức tăng nặng phạt hành vi vi phạm

5. Điều 29, Nghị định 125/2020/NĐ-CP: Xử phạt hành vi vi phạm quy định về lập, gửi thông báo, báo cáo về hóa đơn

6. Điều 50, Luật quản lý thuế số 38/2019 và Điều 16, Nghị định 126/2020/NĐ-CP quy định về Ấn định thuế

Tham khảo trích dẫn công văn:

Ngày 07 tháng 04 năm 2021, Tổng Cục thuế có công văn hướng dẫn số 1014/TCT- PC. Theo dó, mức phạt vi phạm hành chính về vi phạm làm mất hóa đơn GTGT số lượng lớn trong nhiều năm, qua nhiều thời kỳ khác nhau được cơ quan thuế đưa ra rất cụ thể:

Companies should base on the quantity, the value of lost invoices, and each specific situation to apply. However, in case of loss of a large number of VAT invoices and accounting documents over a long period time, over many different periods, the companies should immediately perform the work according to Article 42 of the Law on Accounting No. 88/2015/ QH13 and Circular No. 96/2010/TT-BTC dated July 5, 2010:

| Step | Tasks | Detailed tasks for invoice |

| 1 | Checking, determining, and making a record of the quantity, current status, and causes of lost or damaged accounting documents. | |

| 2 | Notifying relevant organizations and individuals and competent state authorities such as finance authorities, tax authorities, state treasury, immediate superior management authorities within 15 days after detecting loss or destruction of accounting documents due to objective reasons. | Making a report about the loss, fire, damage issues and notify the direct managing tax authority (Form BC21/AC) no later than five (05) days from the date of the loss, fire, or damage issue of the invoice. |

| 3 | Setting up the Recovery Committee, the accounting document processing committee to perform work related to the restoration and handling of accounting documents to organize the recovery of damaged accounting documents to the maximum extent possible. | |

| 4 | – Recovering documents inside of enterprises: Making a list of the documents that need to be recovered, repeated, and archived

– Recovering documents outside the enterprise: Contact organizations and individuals that have transactions with accounting documents and data to have their copies or re-confirmed lost or damaged accounting documents. For accounting documents that cannot be copied due to reasons such as the dissolution of the accounting unit, bankruptcy, etc. The enterprise must make a “Minute identify the accounting documents that cannot be copied”. |

– Contact the supplier to make a minute of the incident, clearly stating the first copy of the invoice the supplier declares and pays tax in which month, signs and clearly states the name of the representative, then stamp the minute

– The supplier copies the first copy of the invoice, the legal representative signs the certification and stamps the copy of the invoice to deliver to the buyer. |

| 5 | For accounting documents related to fixed assets that cannot be recovered, the inventory of fixed assets must be re-checked to re-establish lost or destroyed accounting documents. |

Consequences caused by loss of invoices and documents:

- Administrative fines:

The following fines apply and may be subject to aggravating penalties

– A fine ranging from VND 4,000,000 to VND 8,000,000 shall be imposed for the act of losing, burning, or damaging an invoice already made, applicable from August 1, 2016.

– A fine ranging from VND 5,000,000 to VND 10,000,000 shall be imposed for unsafe preservation and storage of accounting documents, damage or loss of documents within the storage period;

– Warning and sanctions for failure to notify tax authorities by the prescribed time limit: Warning up to VND 15,000,000

(2) TAX IMPOSITION:

Taxpayers will be imposed tax when fails to present the accounting books, invoices, and necessary documents relevant to the determination of tax payable within a certain time limit. When imposing tax liability, the tax authority shall send a written notice to the taxpayer and issue the tax liability imposition decision, which must specify the reasons and basis for imposition, the tax amount payable, and payment deadline.

4.2.1. Other Notes:

(1) Losing the head of an invoice that has been declared, deleted, and replaced with another invoice, only a warning will be imposed (point a Clause 4, Article 11 of Circular No. 10/2014/TT-BTC)

(2) Losing the converted version of the e-invoice will not be penalized (Article 11 of Circular No. 32/2011/TT-BTC)

(3) In case of loss of link 1 or link 3 of issued invoices, a fine will be imposed only within the scope of regulations on management and storage of accounting documents (Official Letter 4213/TCT-CS).

(4) Loss invoice due to force majeure theft but having documentation certificates are not subject to penalty (Dispatch 1703/TCT-CS)

- Legal basis:

- Instructions

– Dispatch 2374/TCT-CS

– Dispatch 1014/TCT-PC

Biên soạn: Bùi Thị Hường – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass