Một trong những câu hỏi gần đây đặt ra là việc xuất hóa đơn lãi tiền gửi ngân hàng. Cùng tìm hiểu nhé

| Thảo luận Topic này tại https://www.facebook.com/share/p/kZRSV1oC9CPbZUcE/ |

Thuế GTGT

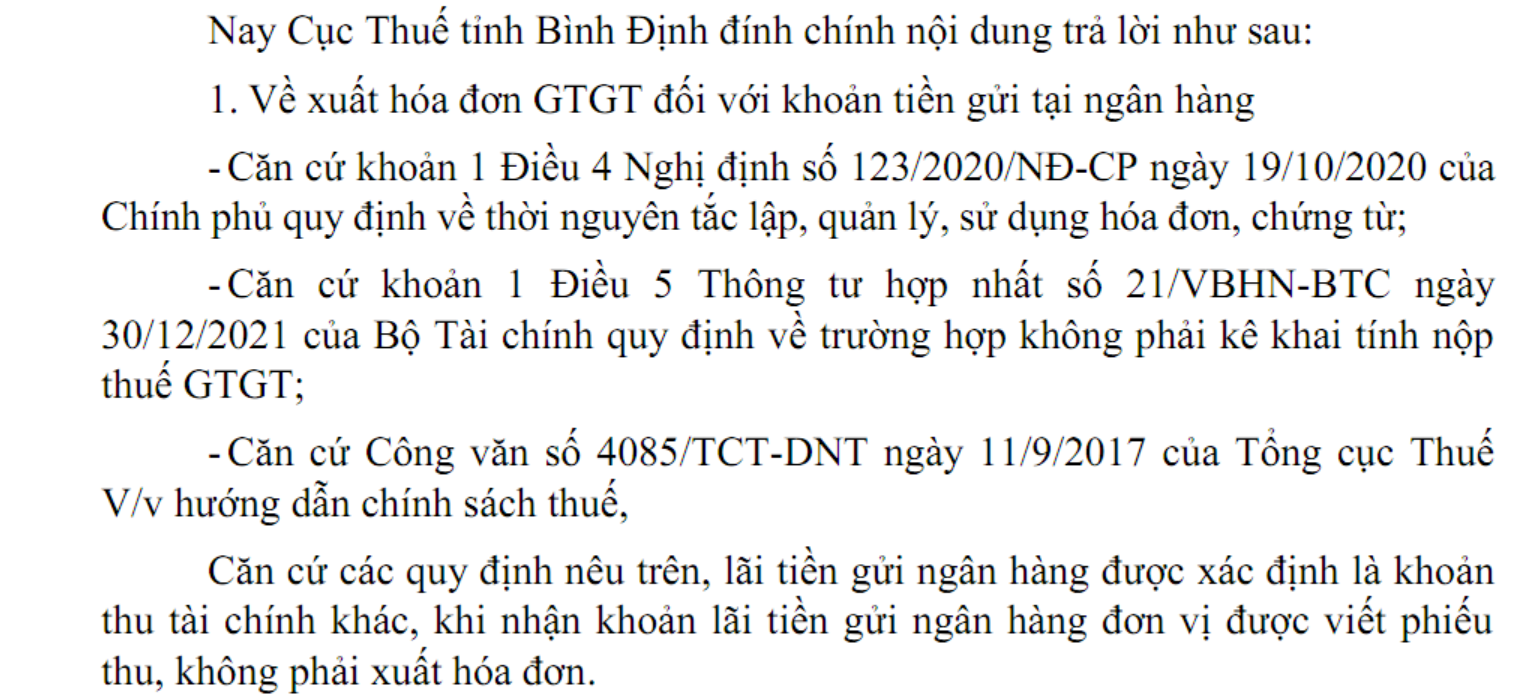

Theo quan điểm của Cục thuế Bình Định, nếu doanh nghiệp gửi tiền tiết kiệm có kỳ hạn và nhận lãi định kỳ, doanh nghiệp cần lập hóa đơn cho ngân hàng vào thời điểm nhận lãi theo hợp đồng. Tuy nhiên sau đó, ngày 7/10/2024, Cục thuế tỉnh Bình Định đã đính chính công văn trên

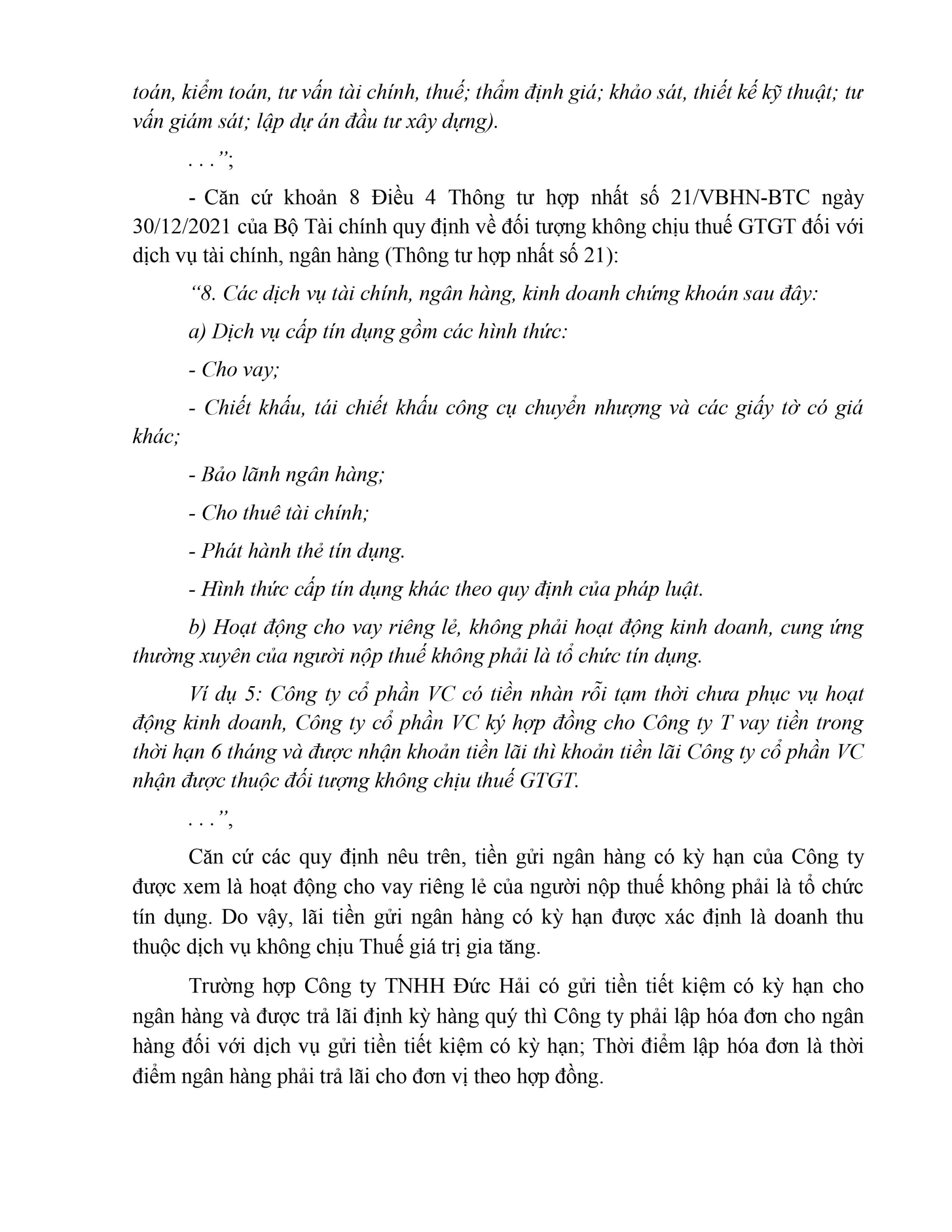

Trước đó, công văn 3332/CTBDI-TTHT của Cục Thuế tỉnh Bình Định quan điểm cho rằng lãi tiền gửi ngân hàng được xem là doanh thu từ dịch vụ tài chính, ngân hàng và thuộc đối tượng không chịu thuế GTGT theo Thông tư 219/2013/TT-BTC ngày 31/12/2013, Khoản 8 Điều 4 quy định: “Điều 4. Đối tượng không chịu thuế GTGT 8. Các dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán sau đây: … b) Hoạt động cho vay riêng lẻ, không phải hoạt động kinh doanh, cung ứng thường xuyên của người nộp thuế không phải là tổ chức tín dụng. Ví dụ 5: Công ty cổ phần VC có tiền nhàn rỗi tạm thời chưa phục vụ hoạt động kinh doanh, Công ty cổ phần VC ký hợp đồng cho Công ty T vay tiền trong thời hạn 6 tháng và được nhận khoản tiền lãi thì khoản tiền lãi Công ty cổ phần VC nhận được thuộc đối tượng không chịu thuế GTGT…”

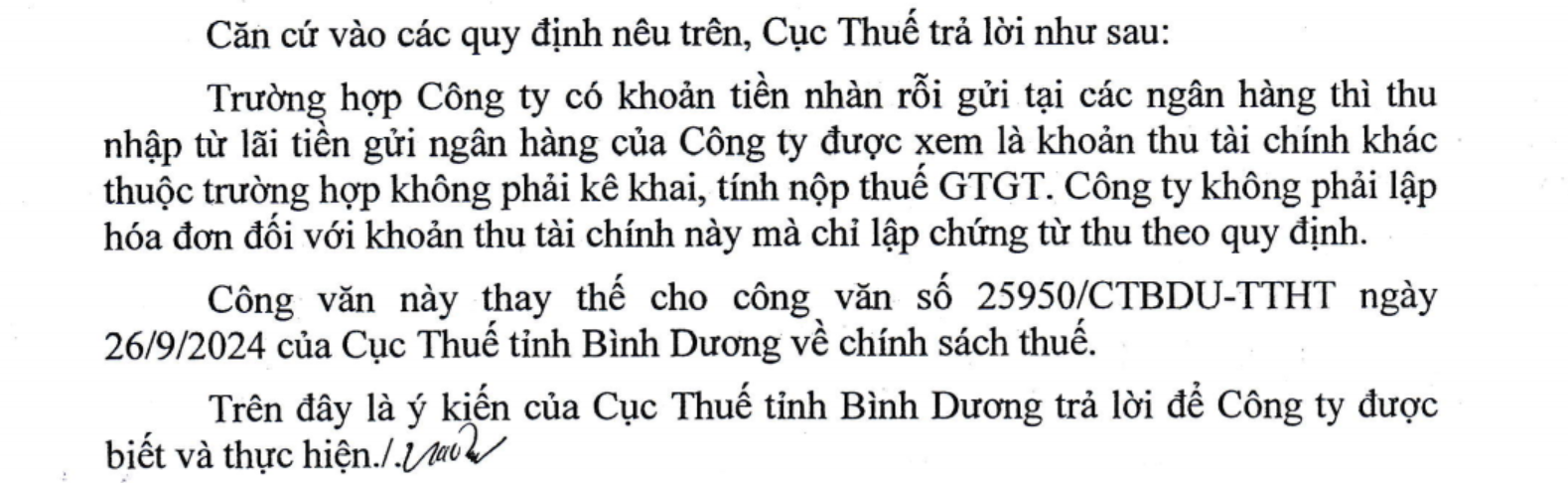

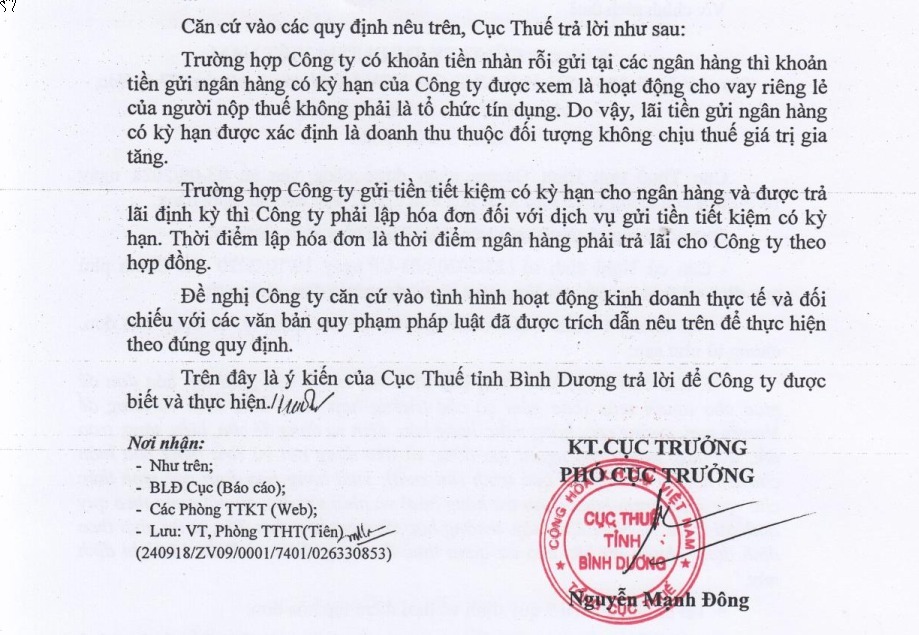

Tương tự, theo Cục thuế Bình Dương cũng từng xác định lãi tiền gửi phải lập hóa đơn và không chịu thuế GTGT nhưng sau đó, đã có văn bản thay thế, xác định lãi tiền gửi thuộc đối tượng không phải kê khai tính thuế GTGT theo khoản 1 Điều 5 thông tư 219/2013/TT-BTC quy định:

Tương tự, theo Cục thuế Bình Dương cũng từng xác định lãi tiền gửi phải lập hóa đơn và không chịu thuế GTGT nhưng sau đó, đã có văn bản thay thế, xác định lãi tiền gửi thuộc đối tượng không phải kê khai tính thuế GTGT theo khoản 1 Điều 5 thông tư 219/2013/TT-BTC quy định:

“Điều 5. Các trường hợp không phải kê khai, tính nộp thuế GTGT 1. Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan Nhà nước có thẩm quyền), tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác…”

Công văn mới thay thế cho công văn 25950/CTBDU-TTHT

Công văn cũ (25950/CTBDU-TTHT)

Công văn cũ (25950/CTBDU-TTHT)

Hóa đơn

Theo Manabox thì quan điểm hợp lý được áp dụng theo hướng dẫn của Tổng Cục thuế có công văn hướng dẫn không cần lập hóa đơn khoản này, và cũng không phải kê khai tính thuế GTGT. Xem công văn 4017/TCT-DNL như sau

Đây cũng là quan điểm phần lớn hiện nay.

Trả lời của Tổng Cục thuế

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091