Gần đây, chúng tôi có nhận được thông tin nhiều công ty khi kiểm tra, thanh tra quyết toán thuế, cơ quan thuế phạt cùng 1 hành vi tái phạm nhiều lần thì Xử phạt thuế theo từng hành vi, dẫn tới việc phạt do vi phạm hành chính rất nhiều tiền. Vậy quan điểm của Tổng Cục thuế như thế nào?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Từ 2026, mức phạt hóa đơn thay đổi đáng kể

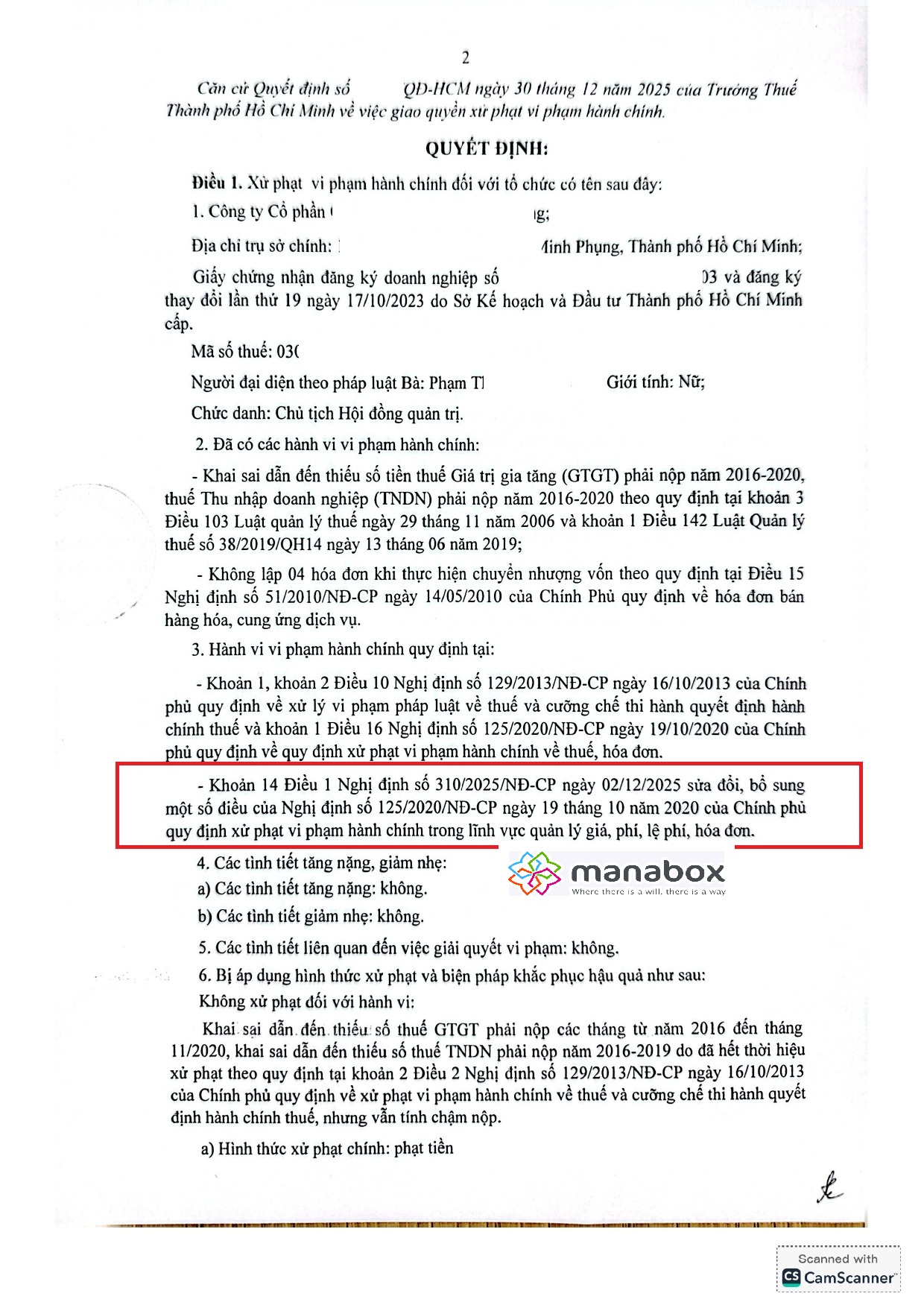

Cụ thể, theo Nghị định 310/2025/NĐ-CP hiệu lực từ 16/1/2026, mức phạt về hóa đơn không còn áp dụng tính theo từng hành vi mà có các khung cụ thể.

Ví dụ với tình huống sau, quyết định xử phạt ban hành sau 16/1/2026, mức phạt về hóa đơn giảm nhiều khi Cơ quan thuế áp dụng Nghị định 310/2025/NĐ-CP. Ví dụ tình huống theo quyết định này là giảm 10 lần vì

- + Theo Nghị định mới, với hành vi không lập hóa đơn sẽ áp dụng Mức trung bình của khung (2 – 10)

- + Trong khi trước đó, nếu như vi phạm tương tự tính theo từng số hóa đơn thì mức sẽ là Số lượng 4 x Mức 15

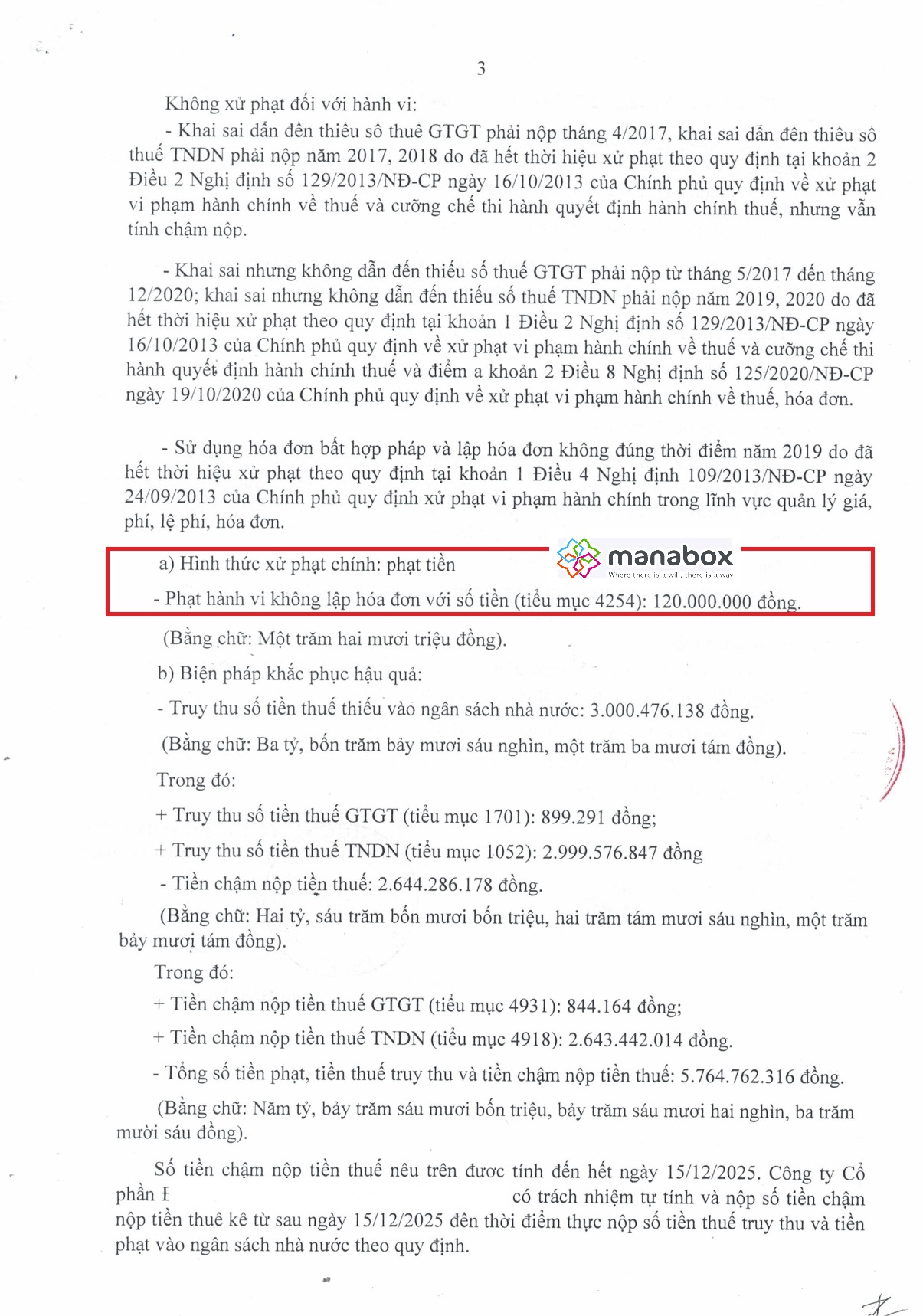

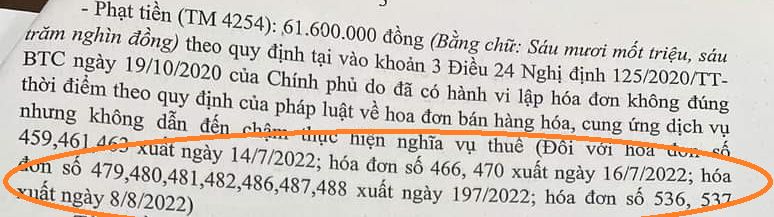

Trước đó, vi phạm tương tự bị phạt theo từng số hóa đơn dẫn tới số tiền rất lớn:

Trước đó, phạt theo từng số hóa đơn là đúng hay sai?

| Ví dụ câu hỏi: Bên em giao hàng nhiều lần mới xuất gộp hoá đơn và khi cơ quan thuế phát hiện ra, hành vi này xử phạt tính theo số hoá đơn vi phạm với mức 6.000.000 đồng/ hoá đơn. Vậy việc tính mức phạt theo từng hoá đơn là đúng hay sai?

Trích biên bản

|

Trả lời của Tổng Cục thuế

Theo quan điểm của Tổng Cục thuế tại trích công văn số 1025/TCT năm 2022 là xử phạt theo từng số hóa đơn

“…Công ty thực hiện nhiều hành vi vi phạm hành chính thì bị xử phạt về từng hành vi vi phạm.

…trong thời gian bị cường chế bằng biện pháp ngừng sử dụng hóa đơn, Công ty đã sử dụng 05 hóa đơn nhưng đã phát hiện và tự giác khắc phục hậu quả, chủ động liên hệ với khách hàng đế hủy bỏ các hóa đơn trước khi cơ quan thuế có quyết định thanh tra, kiểm tra. Theo đó, Công ty đã thực hiện 05 hành vi vi phạm nên bị xử phạt về từng hành vi vi phạm. Từ hành vi thứ hai trở đi được xác định là trường họp vi phạm hành chính có tình tiết tăng nặng…Đồng thời, mỗi hành vi vi phạm đều có tình tiết giảm nhẹ… Công ty được giảm trừ tình tiết tăng nặng theo nguyên tắc một tình tiết giảm nhẹ được giảm trừ một tình tiết tăng nặng…“

Trước đó, tại công văn hỏi Của cục thuế TP Hà Nội có đưa ra 2 quan điểm về tình huống công ty sử dụng 05 hóa đơn trong thời gian bị cưỡng chế

Quan điểm 1: Xử phạt 05 lần và áp dụng tình tiết tăng nặng 04 lần: 35.000.000 x 5 + 10% x 35.000.000 x 4 = 189.000.000 đồng

Tuy nhiên, theo quy định tại Khoản 3 Điều 5 và Điểm b Khoản 1 Điều 7 Nghị định 125/2020/NĐ-CP của Chính phủ thì NNT bị xử phạt VPHC về hóa đơn cùa 5 hành vi tương ứng với 05 lần sử dụng hóa đơn nêu trên và áp dụng mức phạt tiền tối đa không quá 100.000.000 đồng

Quan điểm 2: Xử phạt 01 lần và áp dụng tình tiết tăng nặng: 35.000.000 + 10% x 35.000.000 = 38.500.000 đồng

Bảng tóm tắt mức phạt chậm nộp tờ khai mới nhất – Fine for late Tax declaration

| …trường hợp người nộp thuế thực hiện hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn thuộc trường hợp bị xử phạt theo Điều 16 (khai sai dẫn đến thiếu thuế), Điều 17 (trốn thuế) Nghị định số 125/2020/NĐ-CP thì không bị xử phạt theo Điều 28 (hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn) Nghị định số 125/2020/NĐ-CP.

Trường hợp người nộp thuế lập hóa đơn không đúng thời điểm thuộc hành vi vi phạm quy định về lập hóa đơn (Điều 24 Nghị định 125/2020/NĐ-CP) và hành vi quy định tại điểm c khoản 1 Điều 17 Nghị định số 125/2020/NĐ-CP thì người nộp thuế bị xử phạt về từng hành vi vi phạm theo quy định. |

Phạt hóa đơn sai thời điểm

Xem tại bài viết sau:

https://manaboxvietnam.com/xu-phat-hanh-vi-xuat-muon-hoa-don-penalty-for-late-invoice/

Cơ sở pháp lý

- Khoản 3 Điều 5, điểm b Khoản 1 Điều 7 Nghị định số 125/2020/NĐ-CP

“Điều 5. Nguyên tắc xử phạt vi phạm hành chính về thuế, hỏa đơn: Tô chức, cá nhân thực hiện nhiều hành vi vi phạm hành chinh thì bị xử phạt về từng hành vi vi phạm…

Điểu 7. Hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chinh về thuế, hóa đơn…”

Phạt tiền tối đa không quá 100.000.000 đồng đối với tổ chức thực hiện hành vi vi phạm hành chính về hóa đơn. Phạt tiền tối đa không quá 50.000.000 đồng đối với cá nhân thực hiện hành vi vi phạm hành chính về hóa đơn.

Phạt tiền tối đa không quá 200.000.000 đồng đối với người nộp thuế là tổ chức thực hiện hành vi vi phạm thủ tục thuế. Phạt tiền tối đa không quá 100.000.000 đồng đối với người nộp thuế là cá nhân thực hiện hành vi vi phạm thủ tục thuế.

4. Nguyên tắc áp dụng mức phạt tiền

d) Khi phạt tiền, mức phạt tiền cụ thể đối với một hành vi vi phạm thủ tục thuế, hóa đơn và hành vi tại Điều 19 Nghị định này là mức trung bình của khung phạt tiền được quy định đối với hành vi đó. Nếu có tình tiết giảm nhẹ, thì mỗi tình tiết được giảm 10% mức tiền phạt trung bình của khung tiền phạt nhưng mức phạt tiền đối với hành vi đó không được giảm quá mức tối thiểu của khung tiền phạt; nếu có tình tiết tăng nặng thì mỗi tình tiết tăng nặng được tính tăng 10% mức tiền phạt trung bình của khung tiền phạt nhưng mức phạt tiền đối với hành vi đó không được vượt quá mức tối đa của khung tiền phạt.

Điều 13 của Nghị định

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều này.

Điều 28. Xử phạt đối với hành vi sử dụng hóa dơn không hợp pháp, sử dụng không hợp pháp hóa dơn

1. Phạt tiền từ 20.000.000 đồng đến 50.000.000 đỏng đỏi với hành vi sử dụng hóa đơn không hợp pháp, sứ dụng không hợp pháp hóa đơn…”

- Khoản 9 Điều 1 Luật số 67/2020/QH14 ngày 13/11/2020

“Một hành vi vi phạm hành chính chỉ bị xứ phạt một lẩn. Nhiều người cùng thực hiện một hành vi vi phạm hành chính thì mỗi người vi phạm đểu bị xử phạt về hành vi vi phạm hành chinh đó.

Một người thực hiện nhiều hành vi vi phạm hành chinh hoặc vi phạm hành chính nhiều lân thì bị xử phạt về từng hành vi vi phạm, trừ trường hợp hành vi vi phạm hành chính nhiều lần được Chính phủ quy định là tình tiết tăng nặng…”

Sửa đổi, bổ sung khoản 3 và khoản 4 Điều 23 như sau:

Mức tiền phạt cụ thể đổi với một hành vi vi phạm hành chính là mức trung bình của khung tiền phạt dược quy định đổi với hành vi đó… “

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass