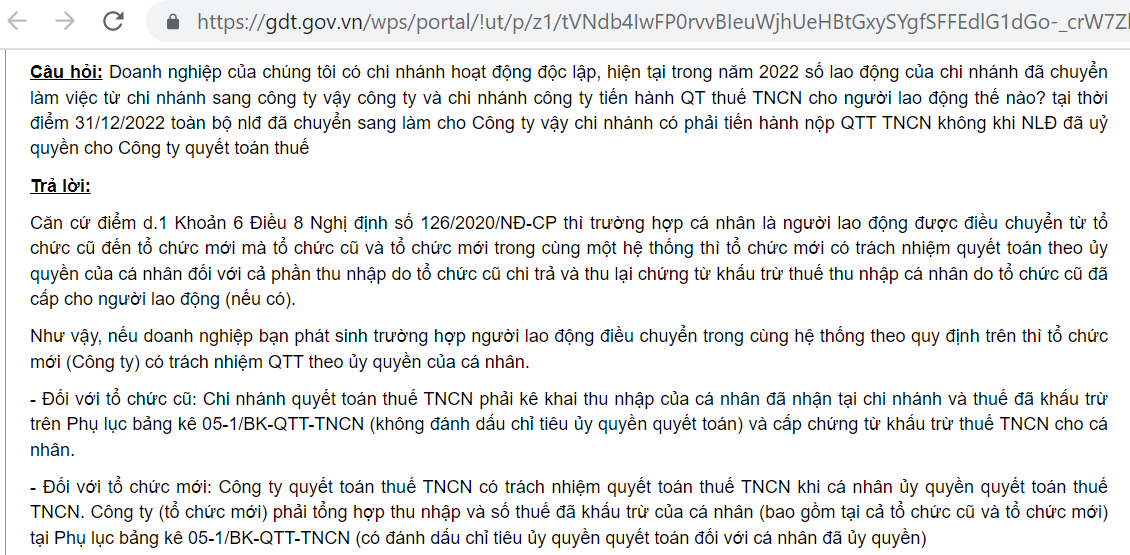

Thuế TNCN với lao động điều chuyển, cụ thể là trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì quy định hiện nay như thế nào?

Hướng dẫn của Cục thuế

Áp dụng theo hướng dẫn của Tổng Cục thuế

Cụ thể, nếu người lao động điều chuyển trong cùng hệ thống từ chi nhánh đến Công ty (tổ chức mới) thì công ty có trách nhiệm quyết toán thuế TNCN theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả và tổ chức trả thu nhập mới thu lại chứng từ khấu trừ thuế TNCN do tổ chức trả thu nhập cũ đã cấp cho người lao động (nếu có).

- + Đối với tổ chức cũ: Chi nhánh quyết toán thuế TNCN phải kê khai thu nhập của cá nhân đã nhận tại chi nhánh và thuế đã khấu trừ trên Phụ lục bảng kê 05-1/BK-QTT-TNCN (không đánh dấu chỉ tiêu ủy quyền quyết toán) và cấp chứng từ khấu trừ thuế TNCN cho cá nhân

- Về chứng từ: Công ty thực hiện “cấp chứng từ khấu trừ thuế TNCN cho cá nhân”. Tổ chức mới có trách nhiệm “thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có)” để thực hiện quyết toán thay

- + Đối với tổ chức mới: Khi cá nhân ủy quyền quyết toán, tổ chức mới quyết toán thuế TNCN có trách nhiệm quyết toán thuế TNCN thay. Công ty (tổ chức mới) phải tổng hợp thu nhập và số thuế đã khấu trừ của cá nhân (bao gồm tại cả tổ chức cũ và tổ chức mới) tại Phụ lục bảng kê 05-1/BK-QTT-TNCN (có đánh dấu chỉ tiêu ủy quyền quyết toán đối với cá nhân đã ủy quyền)

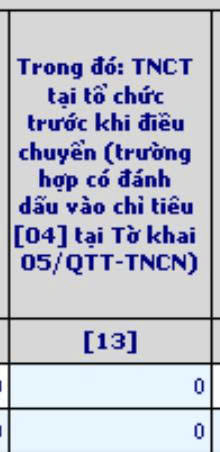

- Trên Tờ khai 05/QTT-TNCN: “Đánh dấu Chỉ tiêu [04] Tổ chức có quyết toán thuế theo uỷ quyền của cá nhân được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc điều chuyển trong cùng hệ thống”.

- Trên Phụ lục bảng kê 05-1/BK-QTT-TNCN, kê khai các chỉ tiêu:

-

“Chỉ tiêu [12] Tổng thu nhập chịu thuế: Bao gồm thu nhập tại cả tổ chức cũ và tổ chức mới”

-

“Chỉ tiêu [13] Trong đó: TNCT tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04] tại Tờ khai 05/QTT-TNCN)”

-

“Chỉ tiêu [22] Tổng số thuế TNCN đã khấu trừ: Bao gồm số thuế đã khấu trừ tại cả tổ chức cũ và tổ chức mới”.

-

“Chỉ tiêu [23] Trong đó: số thuế đã khấu trừ tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04] tại Tờ khai 05/QTT)”.

-

Cơ sở pháp lý: Khoản 6 điều 8 nghị định 126/2020/NĐ-CP

“…d.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế, và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chỉ trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thuế theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chỉ trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

d.2) Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới theo quy định tại điểm d.1 khoản này thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới…”

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn, nhận báo giá dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091