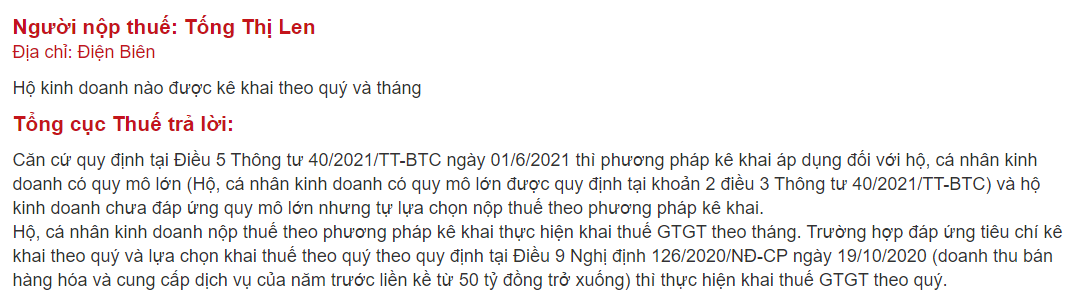

Hộ kinh doanh khai thuế theo tháng hay theo quý? Dưới đây là câu hỏi và hướng dẫn giải đáp vướng mắc của Tổng Cục thuế về vấn đề này: Kỳ kê khai thuế của Hộ kinh doanh?

19. Hộ kinh doanh nào được kê khai theo quý và tháng?

….Hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện khai thuế GTGT theo tháng. Trường hợp đáp ứng tiêu chí kê khai theo quý và lựa chọn khai thuế theo quý theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 (doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống) thì thực hiện khai thuế GTGT theo quý.

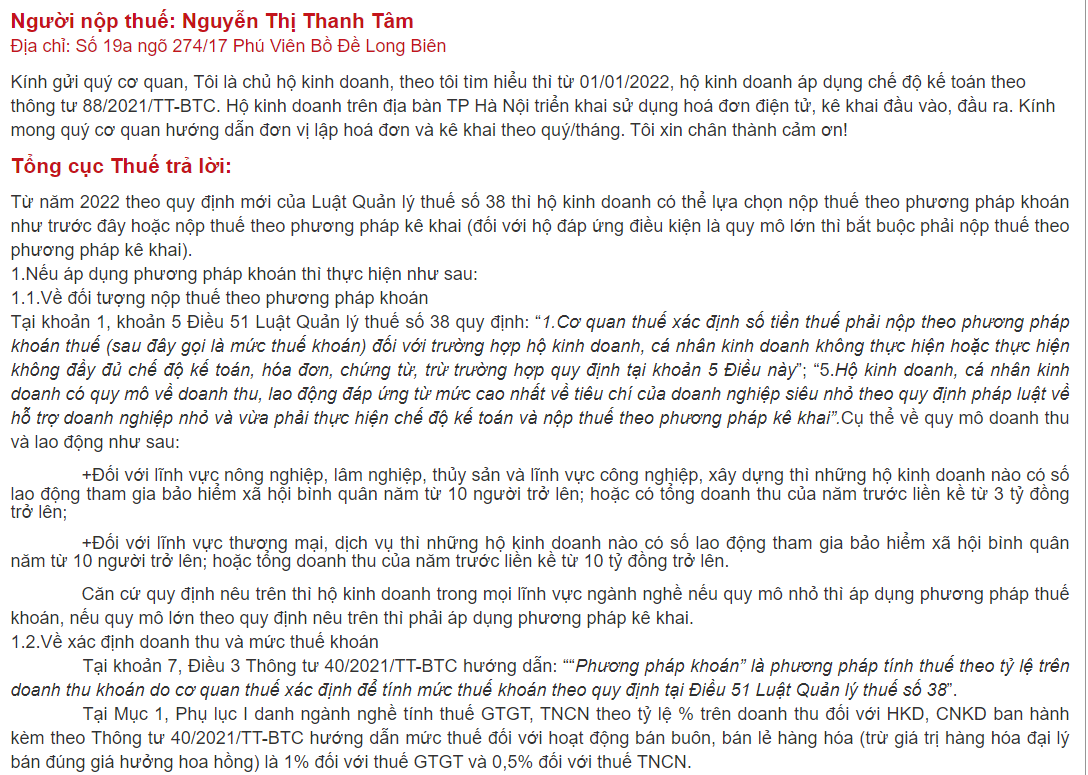

20. Kính gửi quý cơ quan, Tôi là chủ hộ kinh doanh, theo tôi tìm hiểu thì từ 01/01/2022, hộ kinh doanh áp dụng chế độ kế toán theo thông tư 88/2021/TT-BTC. Hộ kinh doanh trên địa bàn TP Hà Nội triển khai sử dụng hoá đơn điện tử, kê khai đầu vào, đầu ra. Kính mong quý cơ quan hướng dẫn đơn vị lập hoá đơn và kê khai theo quý/tháng. Tôi xin chân thành cảm ơn!

Từ năm 2022 theo quy định mới của Luật Quản lý thuế số 38 thì hộ kinh doanh có thể lựa chọn nộp thuế theo phương pháp khoán như trước đây hoặc nộp thuế theo phương pháp kê khai (đối với hộ đáp ứng điều kiện là quy mô lớn thì bắt buộc phải nộp thuế theo phương pháp kê khai).

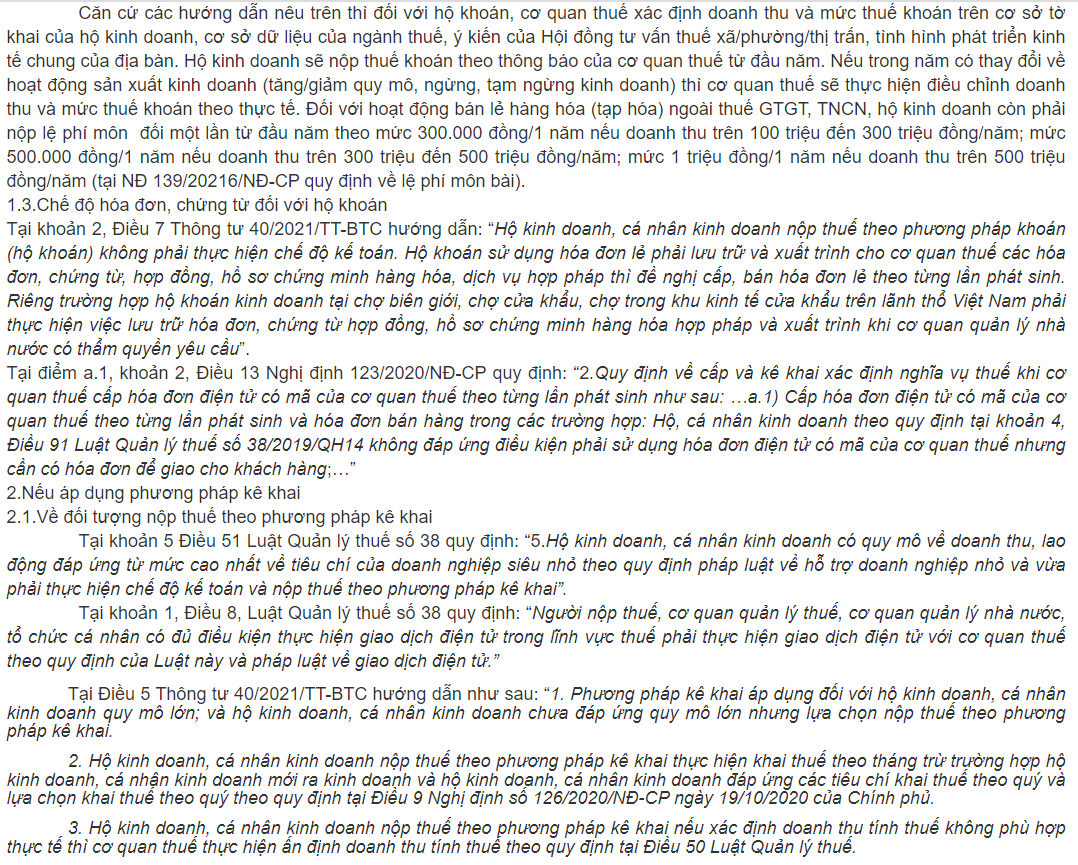

1.Nếu áp dụng phương pháp khoán thì thực hiện như sau:

1.1.Về đối tượng nộp thuế theo phương pháp khoán: Hộ kinh doanh trong mọi lĩnh vực ngành nghề nếu quy mô nhỏ thì áp dụng phương pháp thuế khoán, nếu quy mô lớn theo quy định thì phải áp dụng phương pháp kê khai.

1.2.Về xác định doanh thu và mức thuế khoán: đối với hộ khoán, cơ quan thuế xác định doanh thu và mức thuế khoán trên cơ sở tờ khai của hộ kinh doanh, cơ sở dữ liệu của ngành thuế, ý kiến của Hội đồng tư vấn thuế xã/phường/thị trấn, tình hình phát triển kinh tế chung của địa bàn. Hộ kinh doanh sẽ nộp thuế khoán theo thông báo của cơ quan thuế từ đầu năm. Nếu trong năm có thay đổi về hoạt động sản xuất kinh doanh (tăng/giảm quy mô, ngừng, tạm ngừng kinh doanh) thì cơ quan thuế sẽ thực hiện điều chỉnh doanh thu và mức thuế khoán theo thực tế. Đối với hoạt động bán lẻ hàng hóa (tạp hóa) ngoài thuế GTGT, TNCN, hộ kinh doanh còn phải nộp lệ phí môn đối một lần từ đầu năm theo mức 300.000 đồng/1 năm nếu doanh thu trên 100 triệu đến 300 triệu đồng/năm; mức 500.000 đồng/1 năm nếu doanh thu trên 300 triệu đến 500 triệu đồng/năm; mức 1 triệu đồng/1 năm nếu doanh thu trên 500 triệu đồng/năm (tại NĐ 139/20216/NĐ-CP quy định về lệ phí môn bài).

1.3.Chế độ hóa đơn, chứng từ đối với hộ khoán: Tham khảo khoản 2, Điều 7 Thông tư 40/2021/TT-BTC, điểm a.1, khoản 2, Điều 13 Nghị định 123/2020/NĐ-CP

2.Nếu áp dụng phương pháp kê khai

2.1.Về đối tượng nộp thuế theo phương pháp kê khai:

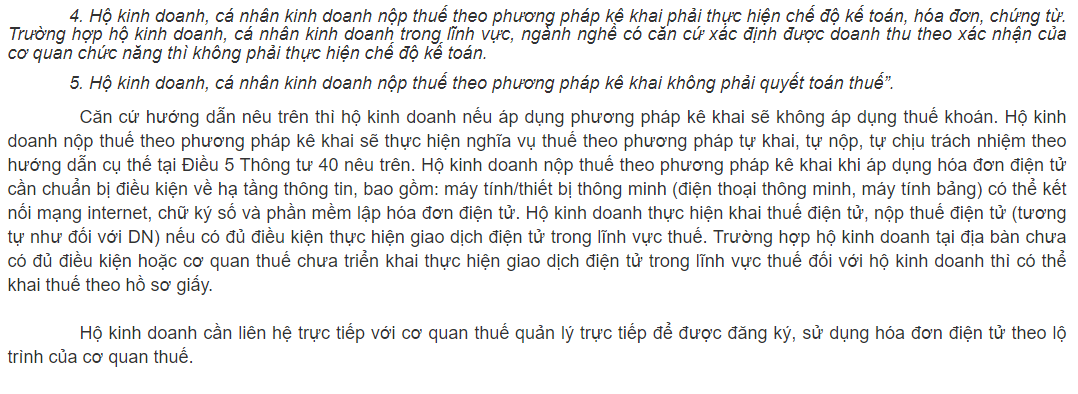

Căn cứ hướng dẫn nêu trên thì hộ kinh doanh nếu áp dụng phương pháp kê khai sẽ không áp dụng thuế khoán. Hộ kinh doanh nộp thuế theo phương pháp kê khai sẽ thực hiện nghĩa vụ thuế theo phương pháp tự khai, tự nộp, tự chịu trách nhiệm theo hướng dẫn cụ thế tại Điều 5 Thông tư 40 nêu trên. Hộ kinh doanh nộp thuế theo phương pháp kê khai khi áp dụng hóa đơn điện tử cần chuẩn bị điều kiện về hạ tầng thông tin, bao gồm: máy tính/thiết bị thông minh (điện thoại thông minh, máy tính bảng) có thể kết nối mạng internet, chữ ký số và phần mềm lập hóa đơn điện tử. Hộ kinh doanh thực hiện khai thuế điện tử, nộp thuế điện tử (tương tự như đối với DN) nếu có đủ điều kiện thực hiện giao dịch điện tử trong lĩnh vực thuế. Trường hợp hộ kinh doanh tại địa bàn chưa có đủ điều kiện hoặc cơ quan thuế chưa triển khai thực hiện giao dịch điện tử trong lĩnh vực thuế đối với hộ kinh doanh thì có thể khai thuế theo hồ sơ giấy. Hộ kinh doanh cần liên hệ trực tiếp với cơ quan thuế quản lý trực tiếp để được đăng ký, sử dụng hóa đơn điện tử theo lộ trình của cơ quan thuế.

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040