“Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số” được nâng cấp từ Cổng thuế điện tử dành cho cá nhân (https://canhan.gdt.gov.vn) – ICanhan với các chức năng về đăng ký thuế, khai thuế và nộp thuế được thiết kế đơn giản hoá, thuận tiện, dễ sử dụng giúp Cá nhân tự khai thuế thương mại điện tử, nền tảng số

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Từ 2026

Điều 11, Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh đã quy định việc khai thuế, khấu trừ thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ kinh doanh, cá nhân kinh doanh.

- Trường hợp chủ quản nền tảng thương mại điện tử có trách nhiệm khấu trừ, khai thuế thay và nộp thuế thay

- 1. Chủ quản nền tảng thương mại điện tử, nền tảng số khác trong nước hoặc nước ngoài có chức năng đặt hàng trực tuyến và chức năng thanh toán có trách nhiệm thực hiện khấu trừ, khai thay và nộp thay số thuế đã khấu trừ đối với mỗi giao dịch cung cấp hàng hóa, dịch vụ của hộ kinh doanh, cá nhân kinh doanh theo quy định tại Nghị định số 117/2025/NĐ-CP ngày 09 tháng 6 năm 2025 của Chính phủ quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh tự kê khai thuế, nộp thuế

- 2. Hộ kinh doanh, cá nhân cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số khác không có chức năng đặt hàng trực tuyến và chức năng thanh toán có trách nhiệm tự kê khai, nộp thuế theo quy định tại Điều 8, Điều 9, Điều 10 Nghị định này.

- 3. Trường hợp hộ kinh doanh, cá nhân kinh doanh chỉ có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số hoặc vừa có hoạt động kinh doanh tại địa điểm kinh doanh cố định vừa có kinh doanh trên nền tảng thương mại điện tử, nền tảng số nếu có doanh thu năm tổng hợp trên 03 tỷ đồng hoặc có doanh thu năm trên 500 triệu đồng và lựa chọn khai thuế thu nhập cá nhân theo phương pháp thu nhập tính thuế nhân (x) thuế suất thì hộ kinh doanh, cá nhân kinh doanh thực hiện tổng hợp doanh thu để khai quyết toán thuế thu nhập cá nhân theo năm. Số thuế thu nhập cá nhân đã được chủ quản nền tảng thương mại điện tử, nền tảng số khấu trừ, nộp thay được trừ khi xác định số thuế thu nhập cá nhân phải nộp.

- 4. Cá nhân không cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số khác không có chức năng đặt hàng trực tuyến và chức năng thanh toán có trách nhiệm tự kê khai, nộp thuế theo quy định tại Nghị định số 117/2025/NĐ-CP ngày 09 tháng 6 năm 2025 của Chính phủ quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân và không phải thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế, không phải thực hiện quyết toán thuế thu nhập cá nhân theo quy định tại Điều 8, Điều 10 Nghị định này.

|

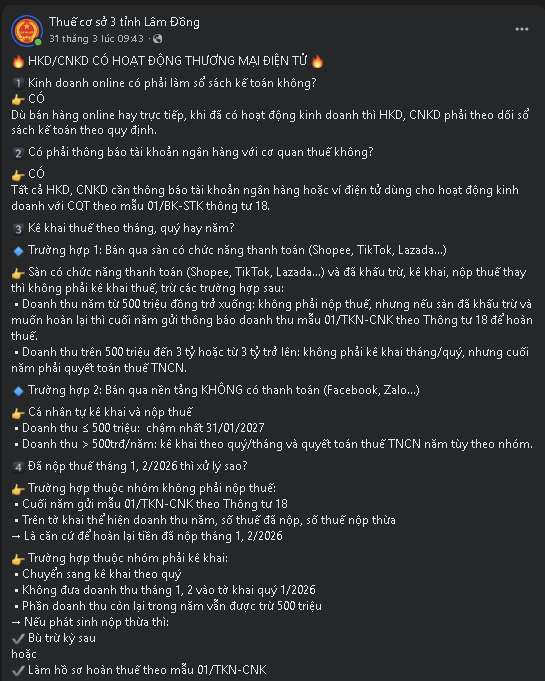

• Doanh thu năm từ 500 triệu đồng trở xuống: không phải nộp thuế, nhưng nếu sàn đã khấu trừ và muốn hoàn lại thì cuối năm gửi thông báo doanh thu mẫu 01/TKN-CNK theo Thông tư 18 để hoàn thuế.

• Doanh thu trên 500 triệu đến 3 tỷ hoặc từ 3 tỷ trở lên: không phải kê khai tháng/quý, nhưng cuối năm phải quyết toán thuế TNCN.

• Doanh thu ≤ 500 triệu: chậm nhất 31/01/2027

• Doanh thu > 500trđ/năm: kê khai theo quý/tháng và quyết toán thuế TNCN năm tùy theo nhóm.

• Cuối năm gửi mẫu 01/TKN-CNK theo Thông tư 18

• Trên tờ khai thể hiện doanh thu năm, số thuế đã nộp, số thuế nộp thừa → Là căn cứ để hoàn lại tiền đã nộp tháng 1, 2/2026

• Chuyển sang kê khai theo quý

• Không đưa doanh thu tháng 1, 2 vào tờ khai quý 1/2026

• Phần doanh thu còn lại trong năm vẫn được trừ 500 triệu

→ Nếu phát sinh nộp thừa thì:

|

2025 trở về trước

Đối tượng hỗ trợ trên Cổng

Hỗ trợ tất cả các HKD, CNKD kinh doanh TMĐT, kinh doanh trên nền tảng số thực hiện đăng ký thuế, khai thuế, nộp thuế đối với doanh thu từ kinh doanh TMĐT, kinh doanh trên nền tảng số, bao gồm:

- + Các hộ, cá nhân kinh doanh trên sàn giao dịch TMĐT như shopee, Lazada, tiki, …;

- + Các hộ, cá nhân cung cấp hàng hóa dịch vụ trên mạng xã hội như Facebook, Zalo, …;

- + Các hộ, cá nhân nhận thu nhập từ hoạt động quảng cáo trên các nền tảng quảng cáo như Google, youtube, … ;

- + Các hộ, cá nhân cung cấp phần mềm trên các chợ ứng dụng như CH play, Apple store, …;

- + Các hộ, cá nhân có thu nhập từ kinh doanh trên các nền tảng khác.

Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số là công cụ hỗ trợ quan trọng giúp NNT thực hiện đăng ký, kê khai và nộp thuế một cách tiện lợi.

Hướng dẫn Đăng ký mã số thuế thương mại điện tử để kê khai thuế, nộp thuế online trên Cổng thông tin điện tử (gọi tắt là Cổng)

Để đăng ký được mã số thuế trên Cổng, chủ hộ kinh doanh, cá nhân kinh doanh là người Việt Nam có tài khoản VneID mức 2, đã có mã số thuế 10 số; nếu chưa có mã số thuế thương mại điện tử thì thực hiện đăng nhập Cổng như sau:

Địa chỉ Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số: https://canhantmdt.gdt.gov.vn

Bước 1: Tại màn hình trang chủ, NNT chọn “Đăng nhập bằng tài khoản định danh điện tử”

Bước 2: Hệ thống điều hướng sang BCA:

NNT thực hiện nhập user/pass được BCA cấp đăng nhập vào Vneid.

+ Nếu tài khoản định danh của bạn mức 1: Hệ thống hiển thị cảnh báo:

+ Nếu tài khoản định danh của bạn là mức 2: Hệ thống kiểm tra ràng buộc như sau:

– NNT thực hiện đăng nhập qua tài khoản VneID, hệ thống kiểm tra:

+ Nếu tồn tại nhiều MST tương ứng với tài khoản định danh điện tử, và chưa có mã số thuế dành cho hoạt động thương mại điện tử (Mã 10-888) hệ thống hiển thị popup cho phép NNT tự lựa chọn MST trong combobox: Ưu tiên MST có đăng ký xa nhất ở trên cùng (trạng thái MST là 00- Đang hoạt động). Sau khi chọn 1 MST trong danh sách, nhấn “Tiếp tục” hệ thống hiển thị màn hình cập nhật thông tin đăng ký thuế để được cấp mã số thuế cho hoạt động thương mại điện tử.

+ Nếu NNT có 1 MST 10 số và chưa có MST dành cho hoạt động thương mại điện tử (Mã 10-888), hệ thống hiển thị màn hình cập nhật thông tin đăng ký thuế để cấp mã số thuế cho hoạt động thương mại điện tử:

– Màn hình thông tin chung bước 1 gồm các thông tin:

+ Tên người nộp thuế: không cho sửa

+ Số CCCD: không cho sửa

+ Ngày sinh: không cho sửa

Bước 3: Nhấn “Tiếp tục”, hệ thống chuyển đến màn hình bước 2. Kê khai hồ sơ

Các chỉ tiêu màn hình kê khai hồ sơ đăng ký thuế:

– 1. Tên người nộp thuế: Tự động hiển thị tên người nộp thuế theo tài khoản đăng nhập qua VneID, cho phép sửa

– 2. Mã số thuế (nếu có): Trường hợp NNT có MST 10 số thì tự động hiển thị, không cho sửa. Trường hợp NNT chưa có MST 10 số, hệ thống để trắng và khóa không cho nhập

– 3. Thông tin đại lý thuế (nếu có): Không cho nhập

– 4. Địa chỉ kinh doanh: Bắt buộc nhập đầy đủ cả bộ địa chỉ

– 4a. Số nhà, ngách, hẻm, ngõ, đường phố/xóm/

– ấp/thôn: Tự động hiển thị theo địa chỉ cư trú, cho phép sửa

– 4b. Phường/Xã/Thị trấn: Tự động hiển thị theo địa chỉ cư trú, cho phép sửa

– 4c. Quận/huyện/Thị xã/: Tự động hiển thị theo địa chỉ cư trú, cho phép sửa

– 4d. Tỉnh/Thành phố: Tự động hiển thị theo địa chỉ cư trú, cho phép sửa

– 4đ. Điện thoại: Cho phép nhập thông tin

– Fax: Cho phép nhập thông tin

– Email: Cho phép nhập thông tin

– 5. Địa chỉ nhận thông báo thuế (chỉ kê khai nếu địa chỉ nhận thông báo thuế khác địa chỉ trụ sở chính).

– 5a. Số nhà, đường phố/xóm/ấp/thôn hoặc hòm thư bưu điện: Cho phép nhập thông tin

– 5b. Phường/Xã/Thị trấn Ký tự (7): Cho phép nhập thông tin

– 5c. Quận/ Huyện/Thị xã/Thành phố thuộc tỉnh: Cho phép nhập thông tin

– 5d. Tỉnh/Thành phố: Cho phép nhập thông tin

– 5đ. Điện thoại: Cho phép nhập thông tin

– Fax: Cho phép nhập thông tin

– Email: Cho phép nhập thông tin

– 6.Thông tin về đại diện hộ kinh doanh

– 6a. Họ và tên: Cho phép nhập thông tin

– 6b.Nơi đăng ký hộ khẩu thường trú:

– Số nhà, đường phố/xóm/ấp/thôn: Hệ thống không cho sửa

– Phường/xã/ thị trấn:Hệ thống không cho sửa

– Quận/huyện/Thị xã/Thành phố thuộc tỉnh: Hệ thống không cho sửa

– Tỉnh/Thành phố: Hệ thống không cho sửa

– 6c. Chỗ ở hiện tại

– Số nhà, đường phố/xóm/ấp/thôn: Hệ thống cho sửa

– Phường/xã/ thị trấn: Hệ thống cho sửa

– Quận/huyện/Thị xã/

– Thành phố thuộc tỉnh: Hệ thống cho sửa

– Tỉnh/Thành phố: Hệ thống cho sửa

– 6d.Thông tin khác

– Điện thoại: Hệ thống Cho phép nhập

– Fax: Hệ thống Cho phép nhập

– Email: Hệ thống Cho phép nhập

– 7. Giấy chứng nhận đăng ký hộ kinh doanh/Giấy chứng nhận đăng ký kinh doanh (nếu có):

– 7a. Số: Hệ thống Cho phép nhập

– 7b. Ngày cấp: Hệ thống Cho phép nhập

– 7c. Cơ quan cấp: Hệ thống Cho phép nhập

– 8. Thông tin về giấy tờ của đại diện hộ kinh doanh

– 8a. Ngày sinh: Hệ thống tự động hiển thị theo thông tin đăng nhập, không cho sửa

– 8b. Quốc tịch: Hệ thống tự động hiển thị theo thông tin đăng nhập, không cho sửa

– Loại giấy tờ: Hệ thống tự động hiển thị theo thông tin đăng nhập, không cho sửa

– Số giấy tờ: Hệ thống tự động hiển thị số CCCD, không cho sửa

– Ngày cấp: Hệ thống Cho phép nhập

– Nơi cấp: Hệ thống Cho phép nhập

– 9. Vốn kinh doanh: Hệ thống Cho phép nhập 10. Ngành nghề kinh doanh chính: Hệ thống Cho phép nhập

– 11. Ngày bắt đầu hoạt động: Hệ thống Cho phép nhập

– 12.Tình trạng đăng ký thuế: Hệ thống Cho phép nhập

– 13. Thông tin về các đơn vị liên quan

– Có cửa hàng, cửa hiệu: Hệ thống khóa

Bước 4: NNT nhập các thông tin chỉ tiêu trên tờ khai, sau đó nhấn “Tiếp tục”, hệ thống chuyển sang màn hình bước 3. Kiểm tra

– Tại màn hình này, hệ thống hiển thị dữ liệu đã nhập ở bước 2, và không cho sửa.

– NNT nhập mã capcha đúng theo hình ảnh

Bước 5: Nhấn “Nộp đăng ký”, hệ thống hiển thị màn hình bước 4. Nộp hồ sơ

Bước 6: NNT nhập OTP, nhấn ‘Xác thực’

Hệ thống thực hiện xác thực mã OTP

+ Trường hợp thông tin không hợp lệ, Hệ thống hiển thị cảnh báo

+ Trường hợp thông tin hợp lệ, hệ thống chuyển đến màn hình tiếp theo

Lưu ý: Hệ thống thực hiện gửi gói tin tờ khai 03/ĐK-TCT sang hệ thống TMS qua webservice, ứng dụng TMS thực hiện cấp MST cho hoạt động kinh doanh thương mại điện tử để Cổng thông tin thương mại điện tử dành cho cá nhân hiển thị tại màn hình kết quả.

– Tại màn hình này hiển thị:

+ Mã số thuế dành cho khai thuế, nộp thuế TMĐT: hiển thị mã 13 số dạng mã 10-888

– NNT nhấn “Đăng nhập lại” hệ thống quay về màn hình đăng nhập. NNT thực hiện đăng nhập lại để sử dụng các chức năng Khai thuế, Nộp thuế.

Lưu ý: Hệ thống tự động tạo tài khoản cho MST cá nhân 10 số và MST dành cho khai thuế, nộp thuế TMĐT (mã 10-888) lấy thông tin email và SĐT từ cụm chỉ tiêu 4. Địa chỉ kinh doanh trên tờ khai 03/ĐK-TCT

Hướng dẫn đăng nhập vào “Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký kê khai thuế thương mại điện tử, kinh doanh trên nền tảng số”

- Đối với các trường hợp đăng nhập khi mới tạo mã lần đầu:

TH1: Công dân Việt Nam có tài khoản VneID mức 2 và chưa có MST (10 số)

TH2: Công dân Việt Nam có tài khoản VneID mức 2, đã có MST 10 số, chưa có MST thương mại điện tử

Người nộp thuế thực hiện các bước đăng ký như mục I hướng dẫn ở trên, sau đó nhấn “Đăng nhập lại” hệ thống quay về màn hình đăng nhập. NNT thực hiện đăng nhập lại để sử dụng các chức năng Khai thuế, Nộp thuế.

Đối với trường hợp:

TH3: Công dân Việt Nam có tài khoản VneID mức 2, đã có mã 10 số và MST cho hoạt động thương mại điện tử. Người nộp thuế thực hiện đăng nhập qua tài khoản VneID, hệ thống kiểm tra:

Nếu tồn tại nhiều MST tương ứng với tài khoản định danh điện tử, và đã tồn tại 1 mã số thuế cho hoạt động thương mại điện tử (Mã 10-888), thì hệ thống tự động đăng nhập mã số thuế 10 số tương ứng với mã 13 số cho hoạt động thương mại điện tử (Mã 10-888).

Nếu tồn tại 1 MST 10 số và có MST cho hoạt động thương mại điện tử, hệ thống tự động đăng nhập với MST 10 số.

Sau khi đăng nhập hệ thống hiển thị thông báo như sau:

- Nhấn “Đồng ý”, hệ thống điều hướng đến chức năng Khai thuế.

Việc đăng ký và đăng nhập vào Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký kê khai thuế thương mại điện tử, kinh doanh trên nền tảng số là bước đầu tiên và quan trọng để thực hiện các nghĩa vụ thuế trực tuyến.

Các chức năng chính trên Cổng

Cổng được xây dựng gồm 4 chức năng chính: đăng nhập, đăng ký thuế, kê khai, nộp thuế.

+ Tại chức năng đăng nhập: cá nhân thực hiện đăng nhập bằng tài khoản VneID định danh mức độ 2 do Bộ Công an cấp mà không cần thực hiện thủ tục đăng ký tài khoản giao dịch thuế điện tử như trước đây.

+ Tại chức năng đăng ký thuế: Cổng hỗ trợ NNT đăng ký mã số thuế địa điểm kinh doanh online phục vụ khai thuế đối với doanh thu kinh doanh TMĐT, kinh doanh trên nền tảng số một cách tự động, nhanh chóng. Cụ thể: sau khi NNT đăng nhập, Cổng sẽ hỗ trợ xác định NNT đã có MST chưa, trường hợp chưa có MST Cổng sẽ cấp MST của cá nhân đồng thời cấp mã địa điểm kinh doanh online; trường hợp đã có MST Cổng sẽ cấp mã địa điểm kinh doanh online. Việc khai thông tin đăng ký thuế được hỗ trợ tối đa thông qua việc hỗ trợ điền sẵn một số thông tin truyền từ Bộ Công an trên tài khoản VNEid định danh mức độ 2, NNT chỉ cần nhập hoặc sửa 4 thông tin cơ bản như: địa chỉ kinh doanh, ngành nghề kinh doanh, ngày bắt đầu hoạt động, ngày cấp và nơi cấp CCCD. Với các thao tác đơn giản này, NNT sẽ được cấp ngay MST phục vụ cho việc thực hiện nghĩa vụ thuế tại các bước tiếp theo.

+ Tại chức năng khai thuế: Cổng sẽ đưa ra các hướng dẫn cụ thể để NNT dễ dàng lựa chọn kỳ khai thuế phù hợp với đặc thù hoạt động kinh doanh: theo tháng hoặc theo lần phát sinh. Tại mục kê khai thông tin doanh thu phát sinh, Cổng hỗ trợ NNT xác định các loại thuế phải nộp, hỗ trợ tự động tính số thuế phải nộp. Sau khi hoàn thành khai thuế, Cổng một lần nữa tổng hợp lại nghĩa vụ phải nộp theo các thông tin trên tờ khai của NNT.

+ Tại chức năng nộp thuế: cho phép NNT liên kết tài khoản ngân hàng dễ dàng, hỗ trợ lập giấy nộp tiền và nộp thuế ngay sau khi nộp tờ khai mà không cần chờ hệ thống phải trả ra thông tin mã định danh khoản nộp (ID) như trước đây.

+ Ngoài ra, Cổng còn hỗ trợ một số tiện ích như: truy vấn thông tin nghĩa vụ thuế, tra cứu thông báo của CQT, và thông tin kết quả xử lý của CQT cho việc cấp mã, kê khai, nộp thuế, hướng dẫn sử dụng Cổng thông qua các video trực quan, dễ thao tác theo.

+ Tới đây sẽ nâng cấp Cổng đáp ứng cho việc NNT có thể tra cứu doanh thu do sàn cung cấp thông tin.

(6) Nguyên tắc đăng ký thuế, kê khai, nộp thuế của cá nhân trên Cổng:

Nguyên tắc đăng ký thuế, kê khai, nộp thuế của cá nhân trên Cổng được thiết kế phù hợp với định hướng sửa đổi chính sách thuế trong thời gian tới, cụ thể:

| Đặc điểm hoạt động kinh doanh | TH1: HKD, CNKD nộp thuế theo phương pháp kê khai (HKD, CNKD có địa điểm kinh doanh cố định, có quy mô lớn và HKD, CNKD chưa đạt quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai) | TH2: HKD, CNKD không thuộc diện nộp thuế theo phương pháp kê khai và có phát sinh hoạt động kinh doanh TMĐT thường xuyên | TH3: HKD, CNKD không thuộc diện nộp thuế theo phương pháp kê khai và phát sinh hoạt động kinh doanh TMĐT không thường xuyên |

| Mã số thuế quản lý | – Để đơn giản, thuận tiện cho hộ, cá nhân kinh doanh TMĐT trong việc khai, nộp thuế nhanh chóng, kịp thời, trường hợp chưa có MST hộ kinh doanh, Cổng sẽ hỗ trợ cá nhân được cấp ngay MST. (không phân biệt trường hợp thuộc diện phải đăng ký hộ kinh doanh hay không thuộc diện phải đăng ký hộ kinh doanh).

– Cấp riêng mã địa điểm kinh doanh (MST 13 số đuôi 888) để khai nộp thuế đối với hoạt động TMĐT. – Việc xử lý MST và nghĩa vụ thuế thực hiện như sau: + Đối với NNT chỉ kinh doanh TMĐT: CQT quản lý MST cũ tiếp tục đôn đốc, hướng dẫn NNT hoàn tất các nghĩa vụ cũ đang theo đõi trên MST này; CQT quản lý nơi ở hiện tại của hộ kinh doanh (quản lý MST 13 số đuôi 888) thực hiện theo dõi, quản lý, đôn đốc nghĩa vụ thuế phát sinh đối với hoạt động kinh doanh TMĐT từ thời điểm Cổng đưa vào vận hành. + Đối với NNT vừa kinh doanh TMĐT vừa kinh doanh theo phương thức truyền thống: hướng dẫn NNT sử dụng MST cũ để thực hiện nghĩa vụ thuế đối với hoạt động kinh doanh truyền thống; đồng thời đăng ký thuế để được cấp MST địa điểm kinh doanh mới dùng để thực hiện nghĩa vụ thuế đối với hoạt động kinh doanh TMĐT. Thời điểm áp dụng nguyên tắc này bắt đầu từ khi Cổng đưa vào vận hành. Riêng đối với hộ khoán đã được CQT khoán thuế năm 2024 bao gồm cả doanh thu TMĐT thì tiếp tục quản lý thuế đến hết năm 2024 và thực hiện thay đổi nguyên tắc kể từ tháng 01/2025. |

||

| Cơ quan thuế quản lý | CQT quản lý mã địa điểm kinh doanh (MST 13 số đuôi 888) là CQT quản lý trực tiếp nơi ở hiện tại của HKD, CNKD (tạm trú hoặc thường trú). | ||

| Lệ phí môn bài | Miễn lệ phí môn bài cho mã địa điểm kinh doanh TMĐT – mã 13 đuôi 888 (do coi hoạt động kinh doanh TMĐT là hoạt động kinh doanh trên môi trường mạng, NNT có thể kinh doanh tại bất kỳ nơi nào).

Đối với các địa điểm kinh doanh cố định, hộ, cá nhân có trách nhiệm nộp lệ môn bài theo thông báo của CQT. Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài là tổng doanh thu tính thuế thu nhập cá nhân (bao gồm cả doanh thu kinh doanh theo phương thức truyền thống và phương thức kinh doanh TMĐT) của các địa điểm kinh doanh. |

||

| Chế độ kế toán, hóa đơn, chứng từ | – Thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định pháp luật thuế.

– Thực hiện chế độ kế toán theo hướng dẫn tại Thông tư số 88/2021/TT-BTC. |

Không phải thực hiện chế độ kế toán, hóa đơn, chứng từ.

|

Không phải thực hiện chế độ kế toán, hóa đơn, chứng từ. |

| Kỳ khai thuế (áp dụng ổn định trong năm tính thuế) | – Kỳ tháng.

|

– Kỳ tháng

– Trường hợp hộ, cá nhân có nhu cầu sử dụng hoá đơn để giao cho khách hàng thì lập hồ sơ khai thuế theo lần phát sinh để đề nghị CQT cấp hoá đơn từng lần phát sinh. |

– Theo lần phát sinh.

|

| Hồ sơ khai thuế | Tờ khai 01/CNKD, | Tờ khai 01/CNKD.

– Trường hợp đề nghị cấp hóa đơn theo từng lần phát sinh thì hồ sơ khai thuế bao gồm: + Tờ khai 01/CNKD. + Hoá đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hoá, dịch vụ hợp pháp. |

Tờ khai 01/CNKD

– Trường hợp đề nghị cấp hóa đơn theo từng lần phát sinh thì hồ sơ khai thuế bao gồm: + Tờ khai 01/CNKD. + Hoá đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hoá, dịch vụ hợp pháp. |

| Doanh thu kê khai | Doanh thu TMĐT | Doanh thu TMĐT, không bao doanh thu TMĐT đã khai với CQT để đề nghị cấp hoá đơn theo lần phát sinh. | Doanh thu TMĐT |

| *** Lưu ý: | Hiện nay Cổng đang nâng cấp để bổ sung trường hợp này | Cổng sẽ được nâng cấp trong thời gian tới đáp ứng đính kèm các hoá đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hoá, dịch vụ hợp pháp để NNT đề nghị cấp hoá đơn theo lần phát sinh. | |

* Trong thời gian đầu để việc thực hiện nghĩa vụ thuế của cá nhân được thuận tiện, đơn giản nhất, Cổng được triển khai theo nguyên tắc nêu trên. Trong quá trình đưa vào hoạt động, trường hợp phát sinh vướng mắc hoặc có những góp ý điều chỉnh, đề nghị các CQT kịp thời báo cáo để Tổng cục Thuế có những sửa đổi, nâng cấp trên Cổng cho phù hợp.

Lợi ích của Cổng

– Đối với NNT: hỗ trợ thêm cho hộ, cá nhân kinh doanh TMĐT, kinh doanh trên nền tảng số một kênh đăng ký thuế, kê khai, nộp thuế dễ dàng, thuận tiện;

– Đối với CQT: góp phần nâng cao hiệu quả quản lý thuế của CQT đối với hoạt động kinh doanh TMĐT, kinh doanh trên nền tảng số, cụ thể:

+ Thông tin NNT kê khai trên Cổng là nguồn thông tin quan trọng trong CSDL lớn về TMĐT; phục vụ cho quản lý thuế theo rủi ro, giúp CQT xác định được các hành vi không kê khai, nộp thuế, trốn thuế; đáp ứng yêu cầu quản lý nhà nước với TMĐT thông qua môi trường số.

+ Hỗ trợ CQT dễ dàng thống kê, đánh giá kết quả quản lý thuế đối với hoạt động kinh doanh TMĐT; là thông tin quan trọng phục vụ công tác chỉ đạo điều hành và xây dựng chính sách pháp luật.

Hướng dẫn khai thuế TMĐT cho cá nhân kinh doanh (Chi tiết nhất)

Ý nghĩa của Cổng

+ Đơn giản hoá thủ tục hành chính cho NNT qua đó góp phần tiết kiệm chi phí, thời gian tuân thủ pháp luật cho NNT theo định hướng của Chính phủ “lấy người dân, doanh nghiệp là trung tâm của chuyển đổi số”.

+ Góp phần “đẩy mạnh chuyển đổi số quốc gia, hướng đến chính phủ số, nền kinh tế số và xã hội số” thông qua ứng dụng công nghệ thông tin hiện đại, có tính liên thông, tự động hóa, an toàn thông tin trong công tác quản lý thuế.

+ Xây dựng ngành thuế chuyên nghiệp, hiện đại, minh bạch, liêm chính, hiệu quả.

+ Khuyến khích sự phát triển của kinh tế số và TMĐT: Cung cấp môi trường thuế rõ ràng và dễ hiểu sẽ tạo điều kiện thuận lợi cho các hộ, cá nhân kinh doanh tham gia vào lĩnh vực TMĐT và nền tảng số một cách hợp pháp và hiệu quả hơn.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040