Để tra cứu xem cơ quan thuế quản lý doanh nghiệp hoặc cá nhân tại trang web Tổng cục Thuế (gdt.gov.vn), bạn có thể làm theo các bước sau:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Cách 1: Tra cứu qua website của Tổng cục Thuế

- Bước 1: Truy cập trang web Tổng cục Thuế: 👉 https://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp

- Bước 2: Nhập mã số thuế (MST) của doanh nghiệp hoặc cá nhân cần tra cứu, sau đó nhập mã xác thực (CAPTCHA) và nhấn Tra cứu.

- Hệ thống sẽ hiển thị thông tin bao gồm cơ quan thuế quản lý như sau

Click vào hiện lên chi tiết

Cách 2: Có thể tra cứu trên trang Thuế điện tử (eTax)

- Truy cập hệ thống Thuế điện tử: 👉 https://thuedientu.gdt.gov.vn

- Chọn Doanh nghiệp hoặc Cá nhân.

- Đăng nhập tài khoản Thuế điện tử.

- Vào mục Thông tin doanh nghiệp → Thông tin đăng ký thuế.

- Xem cơ quan thuế quản lý tại đây.

Cách 3: Liên hệ trực tiếp với cơ quan thuế

Nếu không tra cứu được online, bạn có thể:

- Gọi điện đến tổng đài hỗ trợ thuế 1900 8190 để hỏi trực tiếp.

- Đến Chi cục Thuế địa phương để nhờ tra cứu.

Nơi nộp hồ sơ quyết toán thuế TNCN ở đâu? – Where to submit PIT finalization

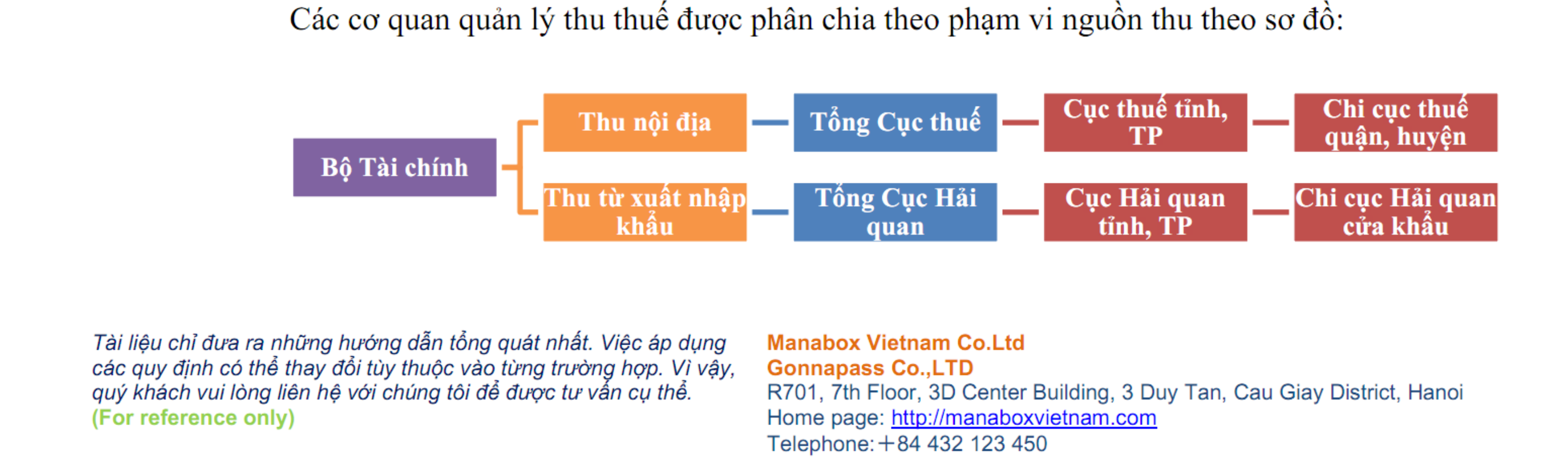

Đã bao giờ chúng ta đặt ra câu hỏi, vì sao doanh nghiệp chúng ta do Chi cục thuế quản lý nhưng doanh nghiệp ngay bên cạnh lại do Cục thuế quản lý? Bài viết này chúng ta cùng tìm hiểu cơ sở phân công cơ quan thuế quản ly đối với người nộp thuế Quy định về phân cấp cơ quan quản lý thuế được Bộ Tài chính ban hành theo quyết định số 2845/QĐ-BTC quy định phân công cơ quan thuế quản ly đối với người nộp thuế.

Điều 5. Về người nộp thuế và khoản thu giao Tổng cục Thuế quản lý

- Người nộp thuế do Tổng cục Thuế quản lý trực tiếp:

- a) Các hợp đồng, hiệp định tìm kiếm, thăm dò, phát triển và khai thác dầu khí đối với các khoản thu ngân sách trung ương hưởng 100% theo quy định tại Điểm đ Khoản 1 Điều 13 Nghị định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật ngân sách nhà nước.

- b) Các ngân hàng thương mại và tổ chức tín dụng; các doanh nghiệp bưu chính, viễn thông có phần vốn của nhà nước; các doanh nghiệp, tổ chức kinh doanh vận tải và dịch vụ hàng không (trừ khoản thu liên quan đến đất đai điều tiết 100% cho ngân sách địa phương do các cơ quan thuế ở địa phương xác định và ra thông báo thuế gồm: thuế sử dụng đất phi nông nghiệp, tiền sử dụng đất, tiền cho thuê đất, lệ phí trước bạ). Việc phân cấp nguồn thu giữa ngân sách trung ương và ngân sách địa phương đối với các khoản thu thuế, phí, lệ phí và thu khác ngân sách của người nộp thuế nêu tại điểm này được thực hiện theo quy định của pháp luật về ngân sách nhà nước.

- Các khoản thu do Tổng cục Thuế quản lý:

- a) Các khoản thu hồi vốn của ngân sách trung ương đầu tư tại các tổ chức kinh tế (bao gồm cả gốc và lãi); Cổ tức, lợi nhuận được chia tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên có vốn góp của Nhà nước do bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương đại diện chủ sở hữu; thu phần lợi nhuận sau thuế còn lại sau khi trích lập các quỹ của doanh nghiệp nhà nước do bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương đại diện chủ sở hữu.

- b) Khoản chênh lệch thu lớn hơn chi của Ngân hàng nhà nước Việt Nam phải nộp ngân sách nhà nước theo quy định tại Quyết định 07/2013/QĐ-TTg ngày 24/01/2013 của Thủ tướng Chính phủ về Chế độ tài chính của Ngân hàng Nhà nước Việt Nam.

- c) Thu tiền cấp quyền khai thác khoáng sản từ các mỏ do Tổng cục Địa chất và Khoáng sản Việt Nam thuộc Bộ Tài nguyên và Môi trường cấp phép.

- d) Tiền sử dụng khu vực biển đối với khu vực biển thuộc thẩm quyền giao của trung ương.

đ) Các khoản phí, lệ phí, gồm: Phí sử dụng tần số vô tuyến điện; Lệ phí cấp giấy phép sử dụng tần số vô tuyến điện; Phí quyền hoạt động viễn thông; Lệ phí cấp giấy phép kinh doanh dịch vụ viễn thông và giấy phép nghiệp vụ viễn thông; Phí sử dụng mã, số viễn thông; Phí duy trì sử dụng tên miền và địa chỉ Internet; Lệ phí phân bổ kho số viễn thông, tài nguyên internet; Phí thẩm định điều kiện hoạt động viễn thông; Phí thẩm định điều kiện hoạt động bưu chính; Phí sử dụng đường bộ; Phí bay qua vùng trời Việt Nam; Phí, lệ phí trong lĩnh vực ngoại giao áp dụng tại các Cơ quan đại diện Việt Nam ở nước ngoài.

- e) Thuế thu nhập doanh nghiệp của các doanh nghiệp trực tiếp phục vụ quốc phòng, an ninh được Bộ Quốc phòng quyết định công nhận (gọi là Công ty quốc phòng) nộp về Cục Tài chính Bộ Quốc phòng theo hướng dẫn tại Thông tư liên tịch số 206/2014/TTLT/BTC-BQP ngày 24/12/2014 của Bộ Tài chính và Bộ Quốc phòng hướng dẫn thực hiện khai, nộp thuế và các khoản thu ngân sách nhà nước.

- f) Thuế thu nhập doanh nghiệp của các công ty an ninh và các đơn vị sự nghiệp có thu cung ứng sản phẩm, dịch vụ công ích phục vụ an ninh theo quyết định của Bộ Công An nộp về tài khoản của Bộ Công An theo hướng dẫn tại Thông tư liên tịch số 85/2005/TTLT/BTC-BQP ngày 26/09/2005 của Bộ Tài chính và Bộ Công An hướng dẫn thực hiện chính sách thuế và thu ngân sách nhà nước đối với hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ của các đơn vị thuộc Bộ Công An.

Điều 6. Hướng dẫn về phân công cơ quan thuế (Cục Thuế, Chi cục Thuế) quản lý đối với người nộp thuế

- Người nộp thuế do Cục Thuế quản lý

Phân công cho Cục Thuế quản lý trực tiếp những người nộp thuế (trừ người nộp thuế, khoản thu do Tổng cục Thuế quản lý quy định tại Điều 5 Quy định này) theo các tiêu chí sau:

- a) Đối với doanh nghiệp:

– Doanh nghiệp nhà nước (doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ).

– Doanh nghiệp có vốn nhà nước (doanh nghiệp do Nhà nước nắm giữ dưới 100% vốn điều lệ), doanh nghiệp có vốn đầu tư nước ngoài, doanh nghiệp khác có quy mô kinh doanh lớn.

Cơ quan thuế xác định quy mô kinh doanh của doanh nghiệp căn cứ vào số vốn điều lệ (công ty trách nhiệm hữu hạn 1 thành viên, công ty trách nhiệm hữu hạn 2 thành viên trở lên, công ty cổ phần, công ty hợp danh), vốn đầu tư (đối với doanh nghiệp tư nhân) trên hồ sơ đăng ký doanh nghiệp (đối với doanh nghiệp đăng ký doanh nghiệp tại cơ quan đăng ký kinh doanh) do cơ quan đăng ký kinh doanh gửi đến, hoặc hồ sơ đăng ký thuế đối với doanh nghiệp thực hiện đăng ký thuế trực tiếp tại cơ quan thuế để phân công cơ quan thuế quản lý.

Việc xây dựng và phê duyệt tiêu thức phân công cơ quan thuế quản lý theo quy mô vốn của doanh nghiệp được thực hiện theo hướng dẫn tại Điều 7 Quy định này.

– Doanh nghiệp dự án hoặc doanh nghiệp trực tiếp thực hiện dự án (trường hợp không thành lập doanh nghiệp dự án) BOT, BTO, BT, BOO, BLT, BTL, O&M theo quy định của pháp luật về đầu tư.

– Doanh nghiệp có hoạt động kinh doanh chính thuộc ngành, nghề kinh doanh đặc thù, như hoạt động tài chính, ngân hàng, bảo hiểm, chứng khoán, kinh doanh bất động sản, kế toán, kiểm toán, luật sư, công chứng, khai khoáng và ngành nghề kinh doanh khác theo yêu cầu quản lý thuế của từng địa phương.

– Doanh nghiệp thành lập và hoạt động trong các khu chế xuất, khu công nghiệp, khu kinh tế, khu công nghệ cao thuộc cơ quan cấp trung ương và cấp tỉnh quản lý.

– Doanh nghiệp có hoạt động xuất khẩu thường xuyên thuộc đối tượng được hoàn thuế giá trị gia tăng hàng hóa, dịch vụ xuất khẩu theo quy định của pháp luật về thuế giá trị gia tăng; hoặc doanh nghiệp có quan hệ liên kết, quan hệ với một trong các thành viên góp vốn với doanh nghiệp theo quy định của giao dịch kinh doanh giữa các bên có liên kết đang do Cục Thuế quản lý trực tiếp; doanh nghiệp có phát sinh hoạt động sản xuất kinh doanh trên nhiều địa bàn kê khai tập trung tại trụ sở chính và phân bổ số nộp ngân sách cho các địa bàn.

- b) Đối với người nộp thuế là tổ chức:

– Tổ chức có hoạt động sản xuất kinh doanh và tổ chức được giao nhiệm vụ thu phí, lệ phí (trừ lệ phí trước bạ) do cơ quan cấp Trung ương và cấp tỉnh thành lập, trừ các khoản phí, lệ phí giao Tổng cục Thuế quản lý tại Điều 5 Quy định này.

– Chủ dự án ODA, Văn phòng đại diện nhà tài trợ dự án ODA, Nhà thầu nước ngoài thực hiện dự án ODA.

– Nhà thầu, nhà thầu phụ nước ngoài đăng ký nộp thuế trực tiếp với cơ quan thuế.

– Tổ chức chi trả thu nhập khẩu trừ nộp thuế thu nhập cá nhân hoặc chỉ phát sinh hoàn thuế, gồm: cơ quan, đơn vị, tổ chức thuộc các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ và cơ quan khác ở Trung ương; cơ quan, đơn vị, tổ chức thuộc Ủy ban nhân dân cấp tỉnh và cơ quan khác ở cấp tỉnh; cơ quan đại diện ngoại giao; cơ quan đại diện của tổ chức quốc tế tại Việt Nam; cơ quan lãnh sự; văn phòng đại diện của các tổ chức nước ngoài.

- c) Đối với cá nhân:

– Cá nhân nước ngoài sử dụng tiền viện trợ nhân đạo, viện trợ không hoàn lại của nước ngoài mua hàng hóa, dịch vụ có thuế giá trị gia tăng ở Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài (trường hợp cá nhân không làm việc tại Việt Nam).

– Chuyên gia nước ngoài thực hiện chương trình dự án ODA; chương trình dự án viện trợ phi chính phủ nước ngoài thuộc diện được miễn thuế thu nhập cá nhân.

– Người Việt Nam làm việc cho văn phòng đại diện của các tổ chức Quốc tế thuộc hệ thống liên hợp quốc tại Việt Nam thuộc diện được miễn thuế thu nhập cá nhân.

- Người nộp thuế do Chi cục Thuế quản lý

Chi cục Thuế quản lý trực tiếp các người nộp thuế còn lại sau khi trừ các người nộp thuế do Tổng cục Thuế và Cục Thuế quản lý theo quy định tại Quy định này có địa điểm hoạt động sản xuất kinh doanh trên địa bàn cấp huyện.

- Người nộp thuế là chi nhánh, văn phòng đại diện của doanh nghiệp, đơn vị trực thuộc của tổ chức (trừ chi nhánh, văn phòng đại diện của doanh nghiệp, đơn vị trực thuộc của tổ chức do Tổng cục Thuế quản lý trực tiếp theo quy định tại Điều 5 Quy định này).

- a) Nếu chi nhánh, văn phòng đại diện của doanh nghiệp, đơn vị trực thuộc của tổ chức cùng địa bàn cấp tỉnh/thành phố với nơi doanh nghiệp, tổ chức đóng trụ sở thì phân công cơ quan thuế quản lý theo cơ quan thuế quản lý của doanh nghiệp, tổ chức.

- b) Nếu chi nhánh, văn phòng đại diện của doanh nghiệp, đơn vị trực thuộc của tổ chức không cùng địa bàn cấp tỉnh/thành phố với nơi doanh nghiệp, tổ chức đóng trụ sở thì phân công cơ quan thuế quản lý theo cấp của cơ quan thuế quản lý của doanh nghiệp, tổ chức (doanh nghiệp, tổ chức do Cục Thuế quản lý thì chi nhánh, văn phòng đại diện của doanh nghiệp, đơn vị trực thuộc của tổ chức cũng do Cục Thuế quản lý).

Riêng Cục Thuế thành phố Hà Nội, Cục Thuế thành phố Hồ Chí Minh có số lượng chi nhánh, văn phòng đại diện, đơn vị trực thuộc lớn, Cục trưởng Cục Thuế phân công cơ quan thuế quản lý trực tiếp đối với chi nhánh, văn phòng đại diện, đơn vị trực thuộc trên địa bàn cho phù hợp với năng lực quản lý của Cục Thuế, Chi cục Thuế.

- Đối với doanh nghiệp, tổ chức kinh tế, tổ chức và cá nhân có trách nhiệm khấu trừ và nộp thuế thay cho nhà thầu, nhà thầu phụ nước ngoài; tổ chức có hợp đồng hoặc văn bản hợp tác kinh doanh thực hiện phân công cho cơ quan thuế đang quản lý hoạt động sản xuất, kinh doanh của người nộp thuế.

- Đối với tổ chức được cơ quan thuế ký hợp đồng ủy nhiệm thu thực hiện phân công cho cơ quan thuế có hợp đồng ủy nhiệm thu.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040