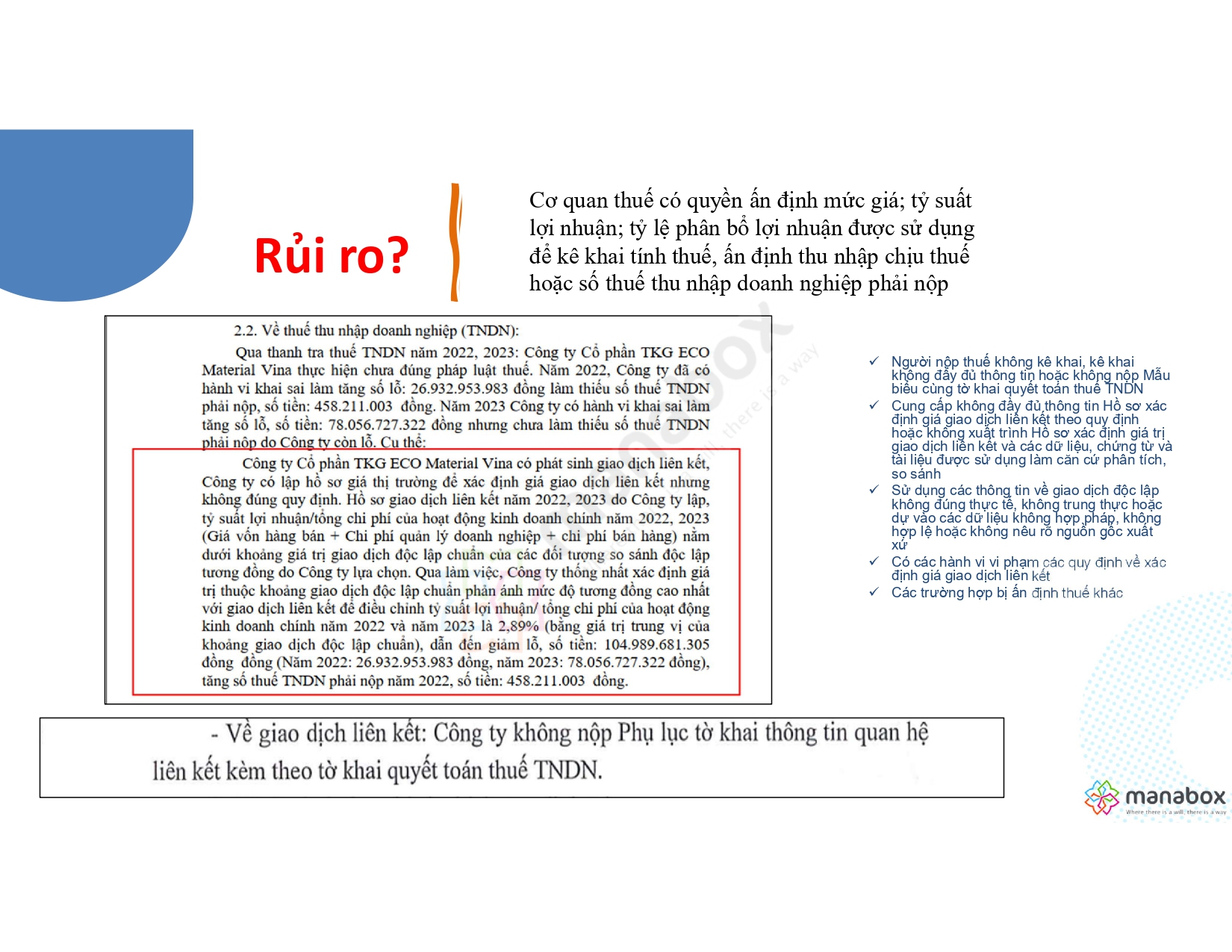

Khi bị ấn định thuế giao dịch liên kết, doanh nghiệp sẽ phải đối mặt với nhiều hậu quả tiêu cực, cả về mặt tài chính, pháp lý và uy tín. Doanh nghiệp có giao dịch liên kết cần xác định rõ: bên liên kết, loại giao dịch, nghĩa vụ kê khai và lập hồ sơ.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Ví dụ về việc ấn định thuế

Dưới đây là ví dụ về tình huống vi phạm dẫn tới bị ấn định thuế. Cơ sở pháp lý theo Nghị định 132/2020/NĐ-CP

Ví dụ:

Công ty ABC tại Việt Nam là công ty con của Tập đoàn XYZ có trụ sở tại nước ngoài. Trong năm tài chính 2023, Công ty ABC mua một loại nguyên liệu đặc biệt từ công ty mẹ XYZ với giá 10 tỷ đồng. Cơ quan thuế Việt Nam tiến hành thanh tra giao dịch liên kết và xác định rằng giá thị trường độc lập của loại nguyên liệu này chỉ là 7 tỷ đồng. Cơ quan thuế cho rằng Công ty ABC đã mua nguyên liệu với giá cao hơn giá thị trường 3 tỷ đồng, làm giảm lợi nhuận chịu thuế tại Việt Nam và chuyển lợi nhuận ra nước ngoài.

Hậu quả:

-

Truy thu thuế:

- Cơ quan thuế sẽ điều chỉnh tăng thu nhập chịu thuế của Công ty ABC năm 2023 thêm 3 tỷ đồng (10 tỷ đồng – 7 tỷ đồng).

- Giả sử thuế suất thuế thu nhập doanh nghiệp tại Việt Nam là 20%.

- Số thuế thu nhập doanh nghiệp bị truy thu là: (600 triệu đồng).

- Công ty ABC sẽ phải nộp thêm 600 triệu đồng tiền thuế thu nhập doanh nghiệp cho năm 2023.

-

Tiền phạt và tiền chậm nộp:

- Ngoài số thuế truy thu 600 triệu đồng, Công ty ABC còn có thể bị phạt vi phạm hành chính về thuế, ví dụ như phạt khai sai thuế. Mức phạt có thể dao động tùy theo quy định và mức độ vi phạm (ví dụ: phạt 20% trên số thuế khai sai). Giả sử mức phạt là 20% trên số thuế truy thu.

- Tiền phạt khai sai: .

- Công ty ABC cũng phải chịu tiền chậm nộp thuế tính trên số tiền thuế truy thu 600 triệu đồng kể từ thời điểm hết hạn nộp thuế năm 2023 đến thời điểm thực tế nộp tiền. Giả sử thời gian chậm nộp là 6 tháng và lãi suất chậm nộp là 0.03%/ngày.

- Số ngày chậm nộp (ước tính): .

- Tiền chậm nộp (ước tính): .

Tổng cộng nghĩa vụ thuế tăng thêm:

Tổng số tiền mà Công ty ABC phải nộp thêm do bị ấn định thuế giao dịch liên kết trong trường hợp này là:

.

Hậu quả pháp lý của việc ấn định thuế

1. Tăng nghĩa vụ thuế phải nộp:

- Truy thu thuế: Cơ quan thuế sẽ điều chỉnh tăng thu nhập chịu thuế của doanh nghiệp dựa trên việc xác định lại giá giao dịch liên kết theo nguyên tắc thị trường. Điều này dẫn đến việc doanh nghiệp phải nộp thêm một khoản thuế thu nhập doanh nghiệp đáng kể cho các kỳ trước.

- Tiền phạt và tiền chậm nộp: Ngoài số thuế truy thu, doanh nghiệp còn phải chịu các khoản tiền phạt vi phạm hành chính về thuế (ví dụ: phạt khai sai, phạt chậm nộp) và tiền chậm nộp thuế tính trên số thuế truy thu. Các khoản phạt và tiền chậm nộp này có thể làm tăng đáng kể tổng số tiền mà doanh nghiệp phải nộp.

Chi phí lãi vay giao dịch liên kết – Interest expense from related parties

2. Tăng rủi ro pháp lý và chi phí tuân thủ:

- Kiểm tra, thanh tra thuế thường xuyên hơn: Doanh nghiệp đã bị ấn định thuế giao dịch liên kết thường sẽ bị cơ quan thuế đưa vào danh sách theo dõi đặc biệt và có nguy cơ bị kiểm tra, thanh tra thuế thường xuyên hơn trong tương lai. Điều này làm tăng chi phí tuân thủ pháp luật thuế của doanh nghiệp.

- Khó khăn trong các thủ tục hành chính thuế: Việc bị ấn định thuế có thể gây khó khăn cho doanh nghiệp trong quá trình thực hiện các thủ tục hành chính thuế khác, ví dụ như hoàn thuế, miễn giảm thuế (nếu có).

- Khả năng bị khởi kiện: Trong trường hợp doanh nghiệp không đồng ý với quyết định ấn định thuế và tiến hành các thủ tục khiếu nại, khởi kiện, doanh nghiệp sẽ phải chịu thêm chi phí pháp lý liên quan đến quá trình này.

3. Ảnh hưởng tiêu cực đến uy tín và hình ảnh:

- Mất lòng tin từ nhà đầu tư, đối tác và khách hàng: Việc bị cơ quan thuế kết luận có hành vi chuyển giá và ấn định thuế có thể làm suy giảm uy tín của doanh nghiệp trong mắt các nhà đầu tư, đối tác kinh doanh và khách hàng. Điều này có thể ảnh hưởng tiêu cực đến khả năng huy động vốn, mở rộng thị trường và duy trì mối quan hệ kinh doanh.

- Ảnh hưởng đến thương hiệu: Vụ việc bị ấn định thuế giao dịch liên kết có thể gây ra những thông tin tiêu cực trên các phương tiện truyền thông, ảnh hưởng xấu đến hình ảnh và thương hiệu của doanh nghiệp.

4. Tăng chi phí quản lý và nguồn lực:

- Tốn thời gian và nguồn lực để giải quyết vụ việc: Doanh nghiệp sẽ phải dành nhiều thời gian và nguồn lực (nhân sự, tài chính) để làm việc với cơ quan thuế, chuẩn bị hồ sơ giải trình, khiếu nại (nếu có).

- Chi phí thuê tư vấn: Để đối phó với các vấn đề pháp lý và thuế phức tạp liên quan đến ấn định thuế giao dịch liên kết, doanh nghiệp thường phải thuê các chuyên gia tư vấn thuế và luật sư, làm tăng chi phí hoạt động.

5. Các hậu quả khác:

- Khó khăn trong việc tiếp cận các ưu đãi thuế: Doanh nghiệp có lịch sử vi phạm pháp luật thuế, bao gồm cả việc bị ấn định thuế giao dịch liên kết, có thể gặp khó khăn trong việc tiếp cận các chương trình ưu đãi thuế của nhà nước.

- Ảnh hưởng đến khả năng cạnh tranh: Việc phải nộp thêm thuế và các chi phí liên quan có thể làm giảm lợi nhuận và khả năng cạnh tranh của doanh nghiệp so với các đối thủ khác.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040