Các trường hợp không phải quyết toán thuế TNCN bao gồm những trường hợp nào? Không phải quyết toán thuế với các thu nhập sau…

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Thu nhập từ cho thuê tài sản, nhà đất

|

Câu hỏi: Về khai quyết toán thuế TNCN đối với trương hợp có thêm thu nhập từ cho thuê đất. Tôi có làm ở 1 Công ty, tiền lương và tiền công hàng tháng 5 triệu/tháng. Tôi có phát sinh thêm thu nhập cho thuê 2 lô đất mỗi lô đất 2 triệu/ tháng. Xin hỏi: 1/Công ty khi quyết toán thuế TNCN cho tôi có cộng cả tiền thu nhập cho thuê 2 lô đất của tôi vào không hay là chỉ quyết toán riêng tiền công và tiền lương là 5tr/tháng. 2/ Nếu Công ty chỉ quyết toán tiền lương và công cho tôi thì thu nhập phát sinh thêm tôi có phải kê khai không và kê khai như thế nào? Trả lời:

Căn cứ Thông tư 92/2015/TT-BTC thì: Cá nhân vừa có thu nhập từ tiền lương, tiền công vừa có thu nhập từ hoạt động cho thuê đất thì Cá nhân chỉ phải quyết toán thuế thu nhập cá nhân đối với thu nhập từ tiền lương tiền công, không phải quyết toán thuế đối với phần thu nhập từ hoạt động cho thuê đất. Đối với thu nhập từ cho thuê đất, cá nhân thuộc diện kê khai và nộp lệ phí môn bài, thuế GTGT, TNCN đối với hoạt động cho thuê tài sản theo quy định.

|

Thu nhập từ việc làm đại lý bảo hiểm

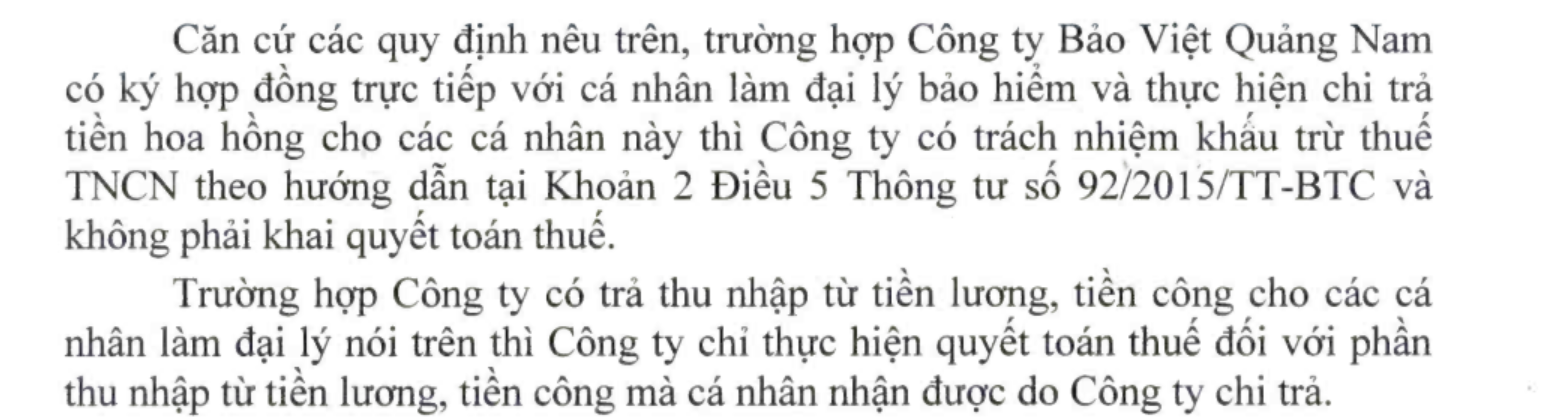

Câu hỏi: Em hiện tại là kế toán của công ty và làm đại lý bảo hiểm nhân thọ, bên công ty bảo hiểm nhân thọ khi phát sinh thu nhập có trích nộp luôn 10% trước khi nhận lương. Vậy ở phía công ty (nơi e làm kế toán) thì có được làm ủy quyền quyết toán không ạ?

Thu nhập từ bảo hiểm được khấu trừ thuế riêng, bạn vẫn có thể ủy quyền để công ty quyết toán với phần tiền lương nếu đáp ứng điều kiện ủy quyền. Tham khảo công văn 1591/CT-TTHT

Trường hợp không phải quyết toán thuế TNCN? Có thêm thu nhập từ cho thuê nhà, đại lý bảo hiểm…

Thu nhập từ kinh doanh

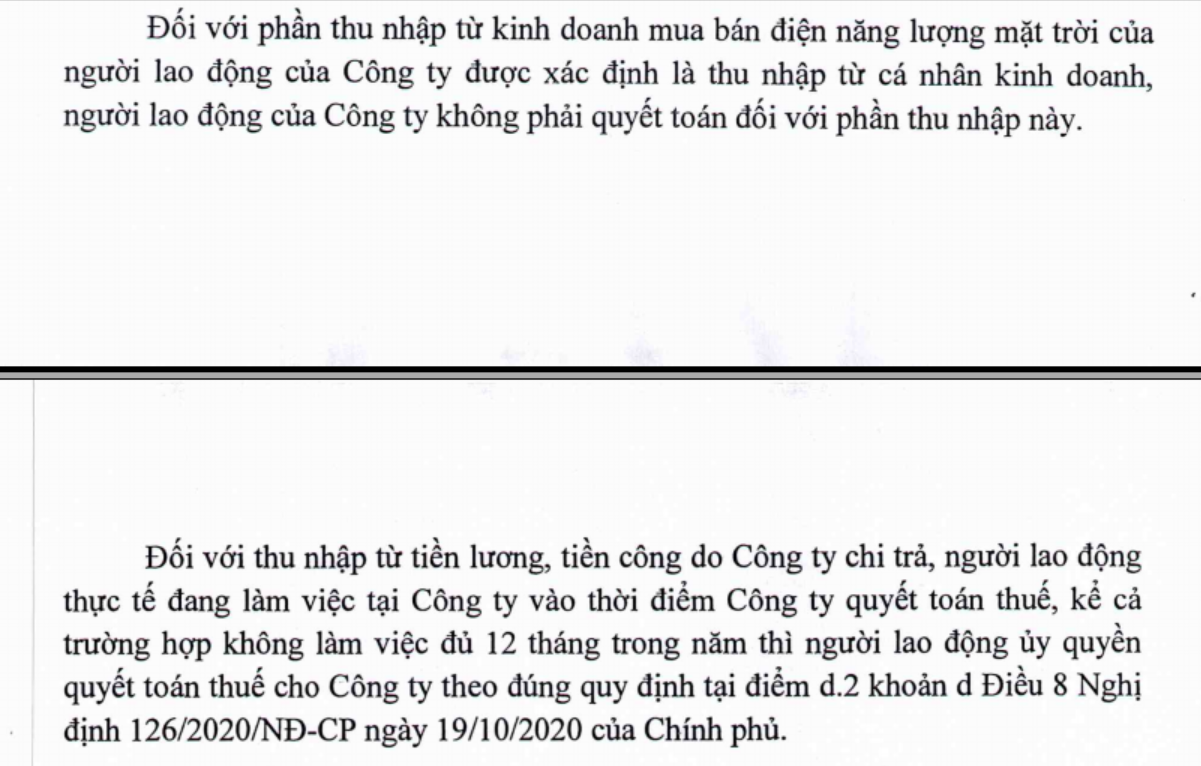

Cho mình hỏi về phần thu nhập của cá nhân tự quyết toan vừa có thu nhập từ sản xuất kinh doanh, vừa có thu nhập từ tiền lương, tiền công thì có kê khai chung được không hay phải làm như thế nào?

- Trước năm 2015, thu nhâp từ kinh doanh được cộng vào thu nhập từ tiền lương, tiền công để tính thuế theo biểu thuế lũy tiến

- Từ năm 2015, thu nhâp từ kinh doanh tính thuế theo phương pháp trực tiếp, kê khai riêng và áp dụng thông tư 92/2015/TT-BTC; thông tư 40/2021/TT-BTC và thông tư 100/2021/TT-BTC và không phải quyết toán thuế

Tham khảo công văn 794/CT-TTHT

Xử phạt cá nhân không quyết toán thuế TNCN – Fine for PIT finalization violation

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040