Theo quy định tại Bộ luật Dân sự, thừa kế là việc chuyển dịch tài sản của người đã chết cho người còn sống, tài sản để lại được gọi là di sản. Nếu như ở các quốc gia, thuế thừa kế là một sắc thuế riêng đánh vào các tài sản thừa kế thì ở Việt Nam, thuế thừa kế tồn tại dưới một hình thái chung kết hợp với thuế thu nhập cá nhân.

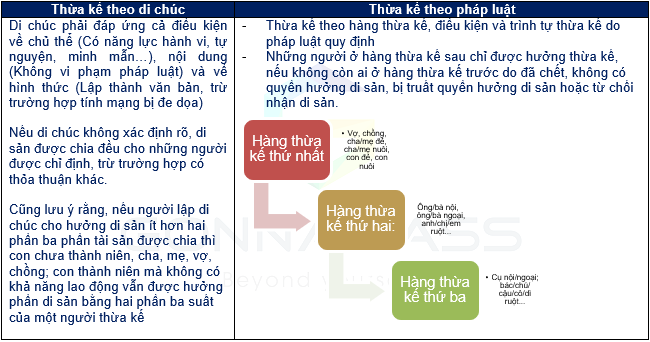

Tóm tắt pháp luật về thừa kế ở Việt Nam

Quy định về thừa kế được thực hiện theo Phần thứ tư – Bộ Luật dân sự năm 2015. “Thừa kế là việc chuyển dịch tài sản của người đã chết cho người còn sống, tài sản để lại được gọi là di sản”

Cá nhân đều bình đẳng về quyền để lại tài sản của mình cho người khác và quyền hưởng di sản theo di chúc hoặc theo pháp luật. Tuy nhiên, người thừa kế cũng có quyền từ chối nhận di sản hoặc một số trường hợp người không được quyền hưởng di sản như cố ý xâm phạm người để lại di sản, gian dối để hưởng di sản.

Việc phân chia tài sản thừa kế được ưu tiên thực hiện theo di chúc trước. Trường hợp di chúc không tồn tại hợp lệ thì thực hiện theo quy định của pháp luật

Thuế TNCN với thừa kế

Khi nhận di sản thừa kế ngoài việc quan tâm giá trị di sản được hưởng là bao nhiêu, nghĩa vụ với phần di sản mình nhận được, thì một câu hỏi đặt ra là nhận thừa kế có phải nộp thuế không? Cùng Manabox Việt Nam tìm hiểu câu trả lời cho vấn đề này.

Nguyên tắc xử lý đối với tài sản thừa kế trên giác độ Luật thuế được thực hiện như sau

- > Người thừa kế hoàn thành nghĩa vụ nộp thuế của người chết trong phạm vi phần tài sản của người đã chết để lại hoặc phần tài sản người thừa kế được chia. Nếu không có tài sản để nộp thuế, cơ quan thuế thực hiện xóa nợ.

- > Người thừa kế thực hiện nộp thuế thu nhập cá nhân đối với tài sản thừa kế được chia theo Luật thuế TNCN với những tài sản phải đăng ký quyền sở hữu

- > Trước năm 2009 (hiệu lực của Luật thuế TNCN hiện nay), nếu cá nhân đã nhận được tài sản thừa kế thì không phải chịu thuế TNCN từ thừa kế, kể cả sang tên tài sản sau năm 2009 (Công văn 2493/TCT-TNCN)

Cập nhật 2023: Công văn 61194/CTHN-TTHT về thuế TNCN với thừa kế

Căn cứ Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính quy định về mẫu biểu hồ sơ khai thuế:

|

STT |

Mẫu số |

Tên hồ sơ mẫu biểu |

| VII. Mẫu biểu hồ sơ khai thuế thu nhập cá nhân | ||

|

53 |

04/TKQT-TNCN |

Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận thừa kế, quà tặng không phải là bất động sản) |

Căn cứ các quy định trên,

- Trường hợp cá nhân không cư trú có thu nhập từ thừa kế chứng khoán theo quy định tại khoản 9 Điều 2 Thông tư số 111/2013/TT- BTC thì cá nhân trực tiếp khai thuế theo từng lần phát sinh theo quy định tại điểm g Khoản 4 Điều 8 Nghị định số 126/2020/NĐ-CP.

- Số thuế TNCN kê khai được xác định theo hướng dẫn tại Điều 23 Thông tư số 111/2013/TT-BTC của Bộ Tài chính.

- Việc kê khai thuế TNCN đối với cá nhân có thu nhập từ thừa kế thực hiện theo biểu mẫu 04/TKQT-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

- Trường hợp cá nhân sử dụng dịch vụ làm thủ tục về thuế của Đại lý thuế thì thực hiện kê khai đầy đủ cả các chỉ tiêu thông tin về Đại lý thuế (như mã số thuế, số hợp đồng đại lý thuế) trên biểu mẫu 04/TKQT-TNCN nêu trên

- Đối với nội dung trách nhiệm của tổ chức thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế theo quy định tại khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP không quy định trường hợp khai thay đối với khai thuế TNCN từ nhận thừa kế.

Lưu ý, trường hợp cá nhân được nhận thừa kế nhưng chưa đến tuổi vị thành niên có người đại diện theo pháp luật thì người đại diện phải kê khai, nộp thuế thay cho cá nhân được hưởng (Tham khảo Công văn 2852/TCT-TNCN)

Căn cứ pháp lý

- > Luật Thuế thu nhập cá nhân 2007, Thông tư 111/2013/TT-BTC, Thông tư 92/2015/TT-BTC

- > Theo điều 658 Bộ Luật dân sự năm 2015, các nghĩa vụ tài sản và các khoản chi phí liên quan đến thừa kế được thanh toán theo thứ tự sau đây:

- Chi phí hợp lý theo tập quán cho việc mai táng, tiền cấp dưỡng còn thiếu, chi phí cho việc bảo quản di sản,

- Tiền trợ cấp cho người sống nương nhờ, tiền công lao động, tiền bồi thường thiệt hại

- Thuế và các khoản phải nộp khác vào ngân sách nhà nước.

- Các khoản nợ khác đối với cá nhân, pháp nhân, tiền phạt

- Các chi phí khác

Đồng thời, Luật cũng có quy định về việc những người hưởng thừa kế có trách nhiệm thực hiện nghĩa vụ tài sản trong phạm vi di sản do người chết để lại, trừ trường hợp có thỏa thuận khác. Trường hợp không có người nào thừa kế, tài sản còn lại sau khi đã thực hiện nghĩa vụ về tài sản mà không có người nhận thừa kế thuộc về Nhà nước.

- Theo Điều 56 Luật quản lý thuế việc kế thừa nghĩa vụ nộp thuế của cá nhân là người đã chết theo quy định của pháp luật dân sự: “…Việc hoàn thành nghĩa vụ nộp thuế của người được pháp luật coi là đã chết do người được thừa kế thực hiện trong phần tài sản của người đã chết để lại hoặc phần tài sản người thừa kế được chia tại thời điểm nhận thừa kế. Trong trường hợp không có người thừa kế hoặc tất cả những người thuộc hàng thừa kế không nhận thừa kế tài sản thì việc hoàn thành nghĩa vụ nộp thuế của người đã chết thực hiện theo quy định của pháp luật dân sự…”

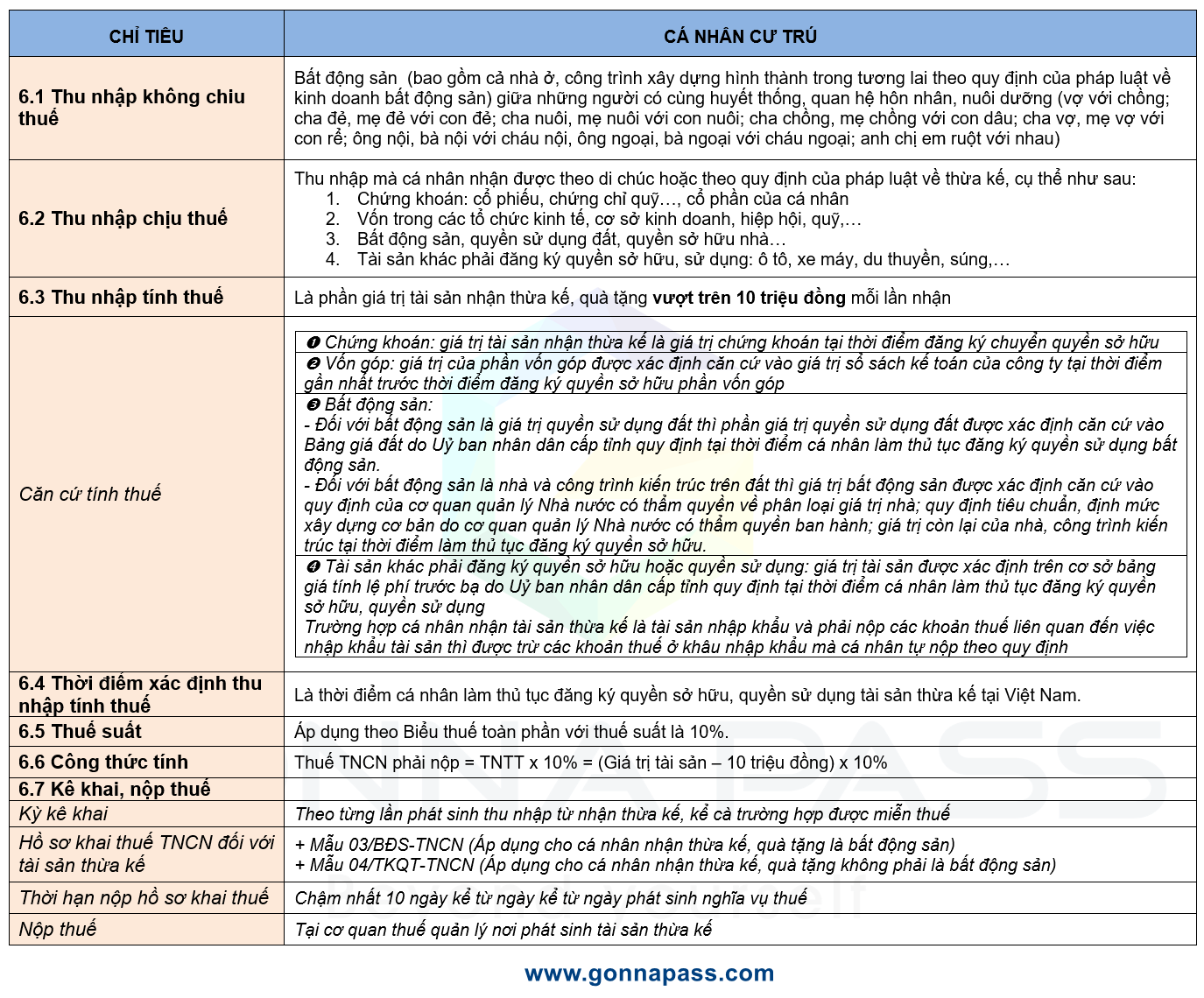

- Theo khoản 9 Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn thu nhập chịu thuế TNCN: “…9. Thu nhập từ nhận thừa kế

Thu nhập từ nhận thừa kế là khoản thu nhập mà cá nhân nhận được theo di chúc hoặc theo quy định của pháp luật về thừa kế, cụ thể như sau: …d) Đối với nhận thừa kế là các tài sản khác phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan quản lý Nhà nước như: ô tô; xe gắn máy, xe mô tô; tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy; thuyền, kể cả du thuyền; tàu bay; súng săn, súng thể thao…”

- Công văn 2852/TCT-TNCN của Tổng cục thuế ngày 15 tháng 7 năm 2015

Căn cứ các quy định trên, trường hợp người được hưởng thừa kế theo quy định của pháp luật có văn bản thỏa thuận cho, tặng lại phần giá trị thừa kế được hưởng cho người thừa kế khác thì:

+ Đối với phần giá trị thừa kế mà các cá nhân được hưởng theo quy định của pháp luật thì cá nhân kê khai, nộp thuế TNCN từ thừa kế là chứng khoán. Đối với trường hợp cá nhân được nhận thừa kế nhưng chưa đến tuổi vị thành niên có người đại diện theo pháp luật thì người đại diện phải kê khai, nộp thuế thay cho cá nhân được hưởng;

+ Đối với phần giá trị thừa kế của các cá nhân được hưởng sau đó đem cho, tặng thì cá nhân nhận chứng khoán kê khai, nộp thuế từ quà tặng là chứng khoán.

- > Công văn 570/TCT-TNCN của Tổng cục thuế ngày 26 tháng 2 năm 2014

Căn cứ các quy định trên và hồ sơ kèm theo công văn, ông Quách Vọng Thắng và 4 đồng thừa kế (là con Ông Thắng) nhận được di sản thừa kế theo di chúc của bà Quách Vạn Niên là chị ruột ông Quách Vọng Thắng. Trong thời gian 6 tháng kể từ ngày mở thừa kế (ngày bà Niên mất) ông Thắng và các đồng thừa kế không thực hiện thủ tục từ chối nhận thừa kế do đó ông Thắng và các đồng thừa kế (là con Ông Thắng) Quách Đại Thanh Thế, Quách Đại Thanh Hùng, Quách Đại Thanh Dũng, Quách Đại Hồng Anh được coi là đồng ý nhận thừa kế theo quy định tại Điều 642 Bộ Luật dân sự. Do di chúc không xác định phần thừa kế của từng người nên tài sản thừa kế được chia đều cho từng thừa kế theo quy định tại Điều 684 Bộ Luật dân sự; Vì vậy:

– Về việc thực hiện nghĩa vụ tài chính (thuế TNCN) của ông Quách Vọng Thắng và 4 đồng thừa kế (là con Ông Thắng) Quách Đại Thanh Thế, Quách Đại Thành Hùng, Quách Đại Thanh Dũng, Quách Đại Hồng Anh hưởng di sản thừa kế theo di chúc của bà Quách Vạn Niên để lại được xác định theo quy định tại Điều 684 của Bộ luật Dân sự; Ông Quách Vọng Thắng được miễn thuế TNCN, các đồng thừa kế khác nộp thuế TNCN đối với thu nhập từ thừa kế quà tặng theo quy định tại Khoản 4 Điều 4 Luật thuế TNCN.

– Trường hợp sau khi hoàn thành nghĩa vụ thuế đối với thu nhập nhận được từ thừa kế, các cá nhân tiếp tục thỏa thuận phân chia di sản thừa kế theo tỷ lệ thỏa thuận thì cơ quan thuế căn cứ vào văn bản thỏa thuận này để xác định nghĩa vụ nộp thuế TNCN của từng cá nhân.

- Công văn 2493/TCT-TNCN của Tổng cục thuế ngày 05 tháng 8 năm 2013

Căn cứ các quy định nêu trên, nếu số vốn cổ phần đứng tên chồng có căn cứ xác nhận là tài sản chung của hai vợ chồng thì khi người chồng mất đi, việc xác định phần vốn đứng tên người chồng thuộc sở hữu của người vợ sẽ thực hiện theo thỏa thuận giữa hai vợ chồng, theo di chúc hoặc theo quyết định của Tòa án. Theo đó, nếu phần vốn đứng tên chồng thuộc sở hữu của người vợ theo quy định của pháp luật thì khi chuyển sang tên người vợ không phải là khoản thu nhập từ thừa kế nên không chịu thuế thu nhập cá nhân. Phần vốn đứng tên chồng thuộc sở hữu của người chồng khi chuyển sang tên cho vợ hoặc cho các hàng thừa kế theo di chúc hoặc theo quy định của pháp luật là khoản thu nhập từ thừa kế chịu thuế thu nhập cá nhân.

Nếu số vốn cổ phần đứng tên chồng có căn cứ xác định là tài sản riêng của người chồng thì khi người chồng chết đi, phần vốn cổ phần chuyển sang tên vợ là tài sản người vợ nhận được từ thừa kế của chồng. Người vợ sẽ thực hiện nộp thuế thu nhập cá nhân đối với thu nhập từ thừa kế theo quy định của Luật thuế thu nhập cá nhân và các văn bản hướng dẫn thực hiện Luật thuế thu nhập cá nhân.

– Securities: stocks, fund certificates, … in accordance with the Law on Securities; shares of individuals in joint-stock companies in accordance with the Law on Enterprises. – Capital in economic organizations, business establishments, associations, funds, … as prescribed by law. – Real estate: land-use right, home ownership, … and other income received from inheritance are real estate in any form. – Other assets subject to ownership or use right registration: cars, motorcycles, yachts, guns, … – For real estate being the land use right value, the land use right value value shall be determined based on the land price list prescribed by the provincial-level People’s Committee at the time the individual carries out the procedures for registering rights. use real estate. – For real estate being houses and structures on land, the value of real estate shall be determined based on the regulations of the competent State management agencies on the classification of house values; regulations on basic construction standards and norms promulgated by competent state management agencies; the remaining value of houses or structures at the time of carrying out the procedures for registration of ownership. In case an individual receives inheritance as an imported property and has to pay taxes related to the import of the property, he / she may deduct taxes at the import stage which he himself paid according to regulations. + Form 04/TKQT-TNCN (Applies to individuals who receive inheritance, gifts are not real estate) Note that in case an individual inherits but is still under the age of adolescence and have a legal representative, the representative must declare and pay tax on behalf of the beneficiary (Refer to Official Letter 2852/TCT-TNCN) Legal basis – Law on Personal Income Tax 2007, Circular 111/2013/TT-BTC, Circular 92/2015/TT-BTC – Official dispatches

CRITERIA

RESIDENTIAL INDIVIDUAL

NON-RESIDENTIAL INDIVIDUAL

7.1 Taxable income

An income received by an individual under a testament or in accordance with the law on inheritance, specifically as follows:

7.2 Non-taxable income

Real estate between persons of the same bloodline, marriage, nurturing relationship (husband and wife; natural father and mother, mother and children); adoptive father, adoptive mother and adopted child; father-in-law, mother-in-law and daughter-in-law; father-in-law, mother-in-law and son-in-law; paternal grandmother, paternal grandchild, maternal grandmother, maternal grandchild; siblings)

7.3 Taxed income

The value of inherited property and gifts exceeds VND 10 million each time

The value of inheritance and gifts exceeds VND 10 million upon each time of income generation in Vietnam

Tax bases

Securities: Inheritance value is the value of securities at the time of registration for ownership transfer

Capital contribution: the value of capital contribution is determined based on the book value of the company at the latest time prior to the time of registration of ownership for contributed capital.

Real estate:

Other assets subject to ownership or use right registration: the value of the property is determined on the basis of the registration fee calculation price list set by the provincial-level People’s Committee at the time the individual carries out the registration procedures. ownership, right to use

7.4 Time of determination of taxable income

The time when individuals carry out the procedures for registering ownership, the right to use inheritance and gifts.

The time when an individual registers the ownership or use right of properties in Vietnam.

7.5 Tax rate

Applied under the Full Tax Schedule with tax rate of 10%.

Equal to assessable income multiplied by 10%

7.6 Formula

PIT amount = Assessable income x 10%

7.7 Declaration, submission

Declaration term

By each time of generating income from inheritance, including cases of tax exemption

PIT declaration form for inheritance

+ Form 03/BĐS-TNCN (Applies to individuals who receive inheritance, gifts are real estate)

Submission deadline

No later than 10 days from the date on which the tax liability arises

Tax payment

At the tax office managing the place of inheritance

Biên soạn: Dương Bình Minh – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040