Bảo hiểm dưỡng lão được trừ khi tính thuế TNCN không? Một trong các khoản giảm trừ khi tính thuế Thu nhập cá nhân là các khoản đóng bảo hiểm, Quỹ hưu trí tự nguyện theo hướng dẫn tại khoản 2, Điều 9 Thông tư 111/2013/TT-BTC. Thông thường đối với Việt Nam, các khoản bảo hiểm bắt buộc bao gồm bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc.

Bảo hiểm dưỡng lão tại Nhật Bản

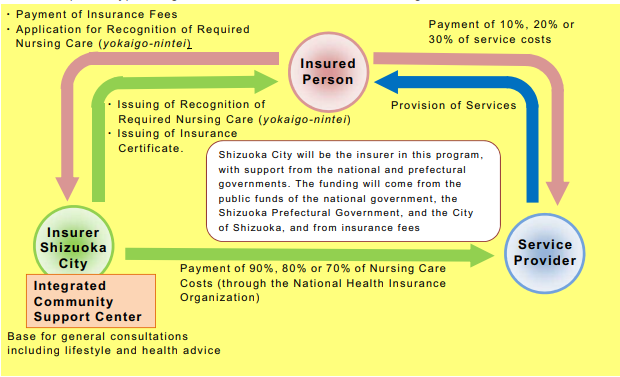

Đối với nước ngoài, đặc biệt là người Nhật Bản, bên cạnh những bảo hiểm bắt buộc đó thì người lao động còn phải đóng bảo hiểm dưỡng lão. Bảo hiểm dưỡng lão là một hệ thống được thiết lập để đáp ứng sự già hóa nhanh chóng của xã hội Nhật Bản. Tất cả công dân Shizuoka từ 40 tuổi trở lên đều được ghi danh trong hệ thống và được bảo hiểm bởi nó. Cá nhân không phải người Nhật đăng ký tại ủy ban phường của họ và có thị thực từ 3 tháng trở lên (bao gồm Thường trú và Đặc biệt Tình trạng thường trú) cũng sẽ được ghi danh. Tất cả những người được bảo hiểm theo chương trình này sẽ có thể nộp đơn xin trợ cấp và sau khi được ủy quyền sẽ có thể nhận được các dịch vụ chăm sóc điều dưỡng (kaigo) trong khi chỉ chịu 10%, 20% hoặc 30% chi phí.

Trừ bảo hiểm dưỡng lão khỏi thu nhập chịu thuế

Tham khảo công văn số 2291/TCT-TNCN ngày 27/5/2016:

1. Trường hợp Khoản bảo hiểm dưỡng lão là một Khoản bảo hiểm bắt buộc theo quy định của pháp luật Nhật Bản thì Khoản này được trừ khỏi thu nhập chịu thuế khi tính thuế thu nhập cá nhân.

Như vậy, theo tinh thần hướng dẫn của Tổng Cục thuế, bảo hiểm dưỡng lão là bảo hiểm bắt buộc tại nước ngoài thì vẫn được trừ khỏi thu nhập chịu thuế khi tính thuế thu nhập cá nhân. Tuy nhiên, cá nhân cần có hồ sơ liên quan chứng minh. Ngoài ra, do hướng dẫn này chỉ đề cập tới tình huống cụ thể, vì vậy, trường hợp phát sinh thực tế, để thận trọng, người nộp thuế nên gửi văn bản hỏi tới cơ quan thuế quản lý trực tiếp để áp dụng.

Tham khảo video

Cơ sở pháp lý

Nguyên tắc áp dụng giảm trừ bảo hiểm cho người nước ngoài căn cứ pháp lý tại điểm c, khoản 2, điều 9 “Các khoản giảm trừ” quy định tại Thông tư 111/2013/TT-BTC:

Điều 9 Thông tư 111/2013/TT-BTC ngày 15/08/2013 về các khoản giảm trừ đối với cá nhân cư trú:

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

…Giảm trừ đối với các khoản đóng bảo hiểm, Quỹ hưu trí tự nguyện

a) Các khoản đóng bảo hiểm bao gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc.

…

c) Người nước ngoài là cá nhân cư trú tại Việt Nam, người Việt Nam là cá nhân cư trú nhưng làm việc tại nước ngoài có thu nhập từ kinh doanh, từ tiền lương, tiền công ở nước ngoài đã tham gia đóng các khoản bảo hiểm bắt buộc theo quy định của quốc gia nơi cá nhân cư trú mang quốc tịch hoặc làm việc tương tự quy định của pháp luật Việt Nam như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp bắt buộc và các khoản bảo hiểm bắt buộc khác (nếu có) thì được trừ các khoản phí bảo hiểm đó vào thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công khi tính thuế thu nhập cá nhân.

Cá nhân người nước ngoài và người Việt Nam có tham gia đóng các khoản bảo hiểm nêu trên ở nước ngoài sẽ được tạm giảm trừ ngay vào thu nhập để khấu trừ thuế trong năm (nếu có chứng từ) và tính theo số chính thức nếu cá nhân thực hiện quyết toán thuế theo quy định. Trường hợp không có chứng từ để tạm giảm trừ trong năm thì sẽ giảm trừ một lần khi quyết toán thuế.

…

đ) Chứng từ chứng minh đối với các khoản bảo hiểm được trừ nêu trên là bản chụp chứng từ thu tiền của tổ chức bảo hiểm hoặc xác nhận của tổ chức trả thu nhập về số tiền bảo hiểm đã khấu trừ, đã nộp (trường hợp tổ chức trả thu nhập nộp thay).”

English version

One of the deductions for calculating Personal Income Tax is Insurance premiums and payment to the voluntary pension fund as guided in Clause 2, Article 9 of Circular 111/2013 / TT-BTC. Normally for Vietnam, compulsory insurances include social insurance, health insurance, unemployment insurance, professional liability insurance for a number of industries subject to compulsory insurance. For foreigners, besides those compulsory insurance, labors also has to pay nursing insurance, if nursing insurance is compulsory insurance in foreign countries, it will still be deducted from taxable income when calculating personal income tax if they prepare the voucher to demonstrate.

Legal grounds at point c, clause 2, Article 9 “Deductions” prescribed in Circular 111/2013 / TT-BTC:

- c) Where the foreigner being a resident in Vietnam, the Vietnamese person being a resident but works overseas earns incomes from business or wages overseas and pay compulsory insurance premiums required by the country where the person holds the nationality or works that are similar to that in Vietnam such as social insurance, health insurance, unemployment insurance, professional liability insurance, and other compulsory insurance, such insurance premiums may be deducted from the taxable income from business and wages when calculating personal income tax.

Foreigners and Vietnamese people who pay the aforesaid insurance premiums overseas shall have them provisionally deducted from the income in the year (if supporting documents are provided). Deductions shall be officially made when they settle tax. If no supporting documents are provided for immediate deduction, a lump-sum deduction shall be made when settling tax.

Refer to the Official letter no. 2291/TCT-TNCN ngày 27/5/2016:

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên