Nhà ở xã hội là nhà ở do Nhà nước hoặc tổ chức, cá nhân thuộc các thành phần kinh tế đầu tư xây dựng và đáp ứng các tiêu chí về nhà ở, về giá bán nhà, về giá cho thuê, về giá cho thuê mua, về đối tượng, điều kiện được mua, được thuê, được thuê mua nhà ở xã hội theo quy định của pháp luật về nhà ở.

Hãy cùng Gonnapass tìm hiểu ưu đãi về tiền thuê đất, thuế suất ưu đãi thuế GTGT và thuế TNDN trong bản tin này.

Nhà ở xã hội là gì?

Nhà ở xã hội là nhà ở có sự hỗ trợ của Nhà nước cho các đối tượng được hưởng chính sách hỗ trợ về nhà ở theo quy định của Luật Nhà ở 2014 số 65/2014/QH13.

Chính sách Thuế với nhà ở xã hội

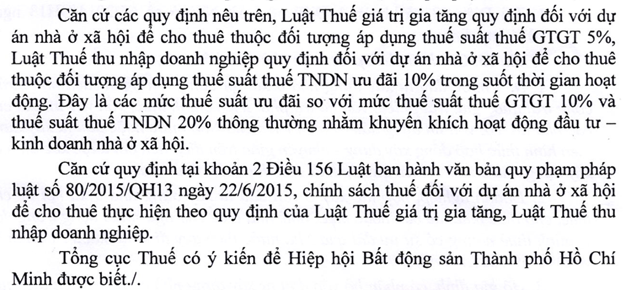

Chủ đầu tư dự án xây dựng nhà ở xã hội được áp dụng thuế suất thuế giá trị gia tăng, thuế thu nhập doanh nghiệp thấp hơn. Theo quy định của luật thuế GTGT và thuế TNDN thì giao dịch bán, cho thuê, cho thuê mua nhà ở xã hội theo quy định của Luật nhà ở được áp dụng

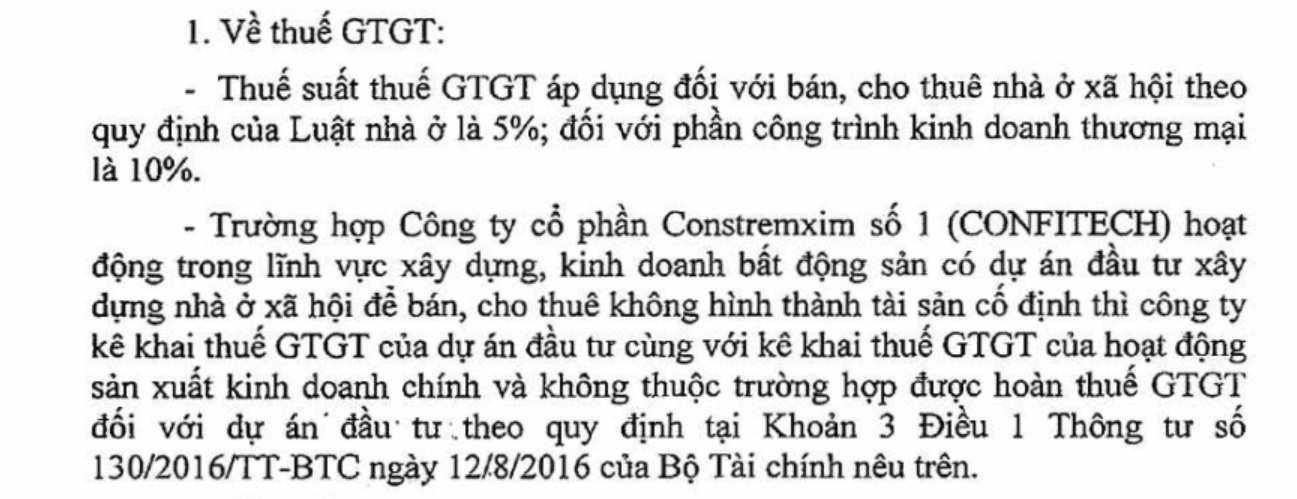

- Thuế suất thuế GTGT 5% và

- Thuế suất thuế TNDN 10% trong suốt thời gian hoạt động

Ngoài ra, dự án nhà ở xã hội được miễn tiền sử dụng đất, tiền thuê đất đối với diện tích đất được Nhà nước giao hoặc cho thuê để đầu tư xây dựng nhà ở xã hội và được vay vốn ưu đãi từ Ngân hàng chính sách xã hội, tổ chức tín dụng đang hoạt động tại Việt Nam; trường hợp xây dựng nhà ở xã hội để cho thuê thì được vay vốn với lãi suất thấp hơn và thời gian vay dài hơn so với trường hợp xây dựng nhà ở xã hội để cho thuê mua, bán.

Dự án nhà ở xã hội có được hoàn thuế GTGT không?

Câu trả lời là không, từ 1/7/2016, theo quy định tại thông tư 130/2016/TT-BTC có đoạn

“3. Hoàn thuế GTGT đối với dự án đầu tư

a) Cơ sở kinh doanh đang hoạt động thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư (trừ trường hợp hướng dẫn tại điểm c Khoản 3 Điều này và trừ dự án đầu tư xây dựng nhà để bán hoặc cho thuê mà không hình thành tài sản cố định)…

Trích dẫn Luật

– Căn cứ: Luật Nhà ở 2014 ngày 25/11/2014

– Nghị định số 49/2021/NĐ-CP ngày 1/4/2021

– Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính

– Thông tư 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính

Trích dẫn công văn

– Công văn số 1504/TCT-CS của Tổng Cục thuế ngày 16/04/2020

– Công văn số 6039/CT-TTHT của Cục thuế tỉnh Bắc Giang ngày 30/10/2020

– Công văn số 3881/CT-TTHT của Cục thuế TP Hà Nội

Social housing is a house with the State’s support for the beneficiaries of housing support policies in accordance with the Law on Housing 2014.

Accordingly, for the development of social housing policies, the State promulgates mechanisms and policies on tax exemption and reduction, land use levy exemption and reduction, and long-term credit with preferential interest rates, other financial incentive mechanisms and support from the State’s capital to implement policies on social housing support.

Specifically, incentives for investors in social housing projects are specified:

- To be exempt from land use levies or land rents for the land areas assigned or leased by the State for investment in the construction of social houses;

- To enjoy the exemption or reduction of value-added tax and enterprise income tax according to the provisions of tax law; In case of building social houses for lease, value-added tax and corporate income tax reduction will be more than construction of social houses for lease purchase or sale;

Specifically, in reference to the VAT and corporate income tax laws:

– VAT rate of 5% applies to sale, lease, or lease purchase of social housing in accordance with the Law on Housing.

– The preferential CIT rate of 10% during the entire period applies to the enterprise’s income from implementing investment projects – social housing business for sale, for lease, or for lease purchase. statute specified in Article 53 of the Law on Housing.

- To be entitled to receive preferential loans from Social Policy Banks and credit institutions operating in Vietnam; In case of building social houses for lease, they may borrow loans with lower interest rates and longer loan periods compared to construction of social houses for lease purchase and sale.

At this point, local tax departments also have many similar detailed instructions, readers can refer to Official Letter No. 1504/TCT-CS of the General Department of Taxation dated April 16, 2020; Official Letter No. 6039/CT-TTHT of Bac Giang Provincial Tax Department dated October 30, 2020 … for better understanding.

Biên soạn: Đặng Thị Thanh Hoa – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass