Cá nhân vừa có hợp đồng thời vụ vừa có hợp đồng lao động sẽ bị khấu trừ thuế như thế nào?

| Tình huống:

Công ty đã ký hợp đồng lao động (HĐLĐ) với người lao động và ký thêm một hợp đồng thời vụ thời hạn 2 tháng. Vậy cần khấu trừ thuế như thế nào? Trả lời: Theo quan điểm của chúng tôi, trong trường hợp này, người lao động không có đăng ký kinh doanh riêng về dịch vụ và nhận được thu nhập từ hợp đồng dịch vụ vào thời gian đang có hợp đồng lao động dài hạn với công ty thì toàn bộ thu nhập người lao động nhận được đều được coi là thu nhập từ tiền lương tiền công và công ty thực hiện khấu trừ theo biểu thuế lũy tiến. Do ứng xử khác nhau của cơ quan thuế, công ty nên lựa chọn một trong hai phương án là

|

Căn cứ theo khoản 2, điều 2 Thông tư 111/2013/TT-BTC của Bộ Tài chính có quy định:

- Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

- a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

…c) Tiền thù lao nhận được dưới các hình thức như: tiền hoa hồng đại lý bán hàng hóa, tiền hoa hồng môi giới; tiền tham gia các đề tài nghiên cứu khoa học, kỹ thuật; tiền tham gia các dự án, đề án; tiền nhuận bút theo quy định của pháp luật về chế độ nhuận bút; tiền tham gia các hoạt động giảng dạy; tiền tham gia biểu diễn văn hoá, nghệ thuật, thể dục, thể thao; tiền dịch vụ quảng cáo; tiền dịch vụ khác, thù lao khác.

Căn cứ khoản 1, điều 25 Thông tư 111/2013/TT-BTC của Bộ Tài chính có quy định:

- b) Thu nhập từ tiền lương, tiền công: b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.…

- i) Khấu trừ thuế đối với một số trường hợp khác

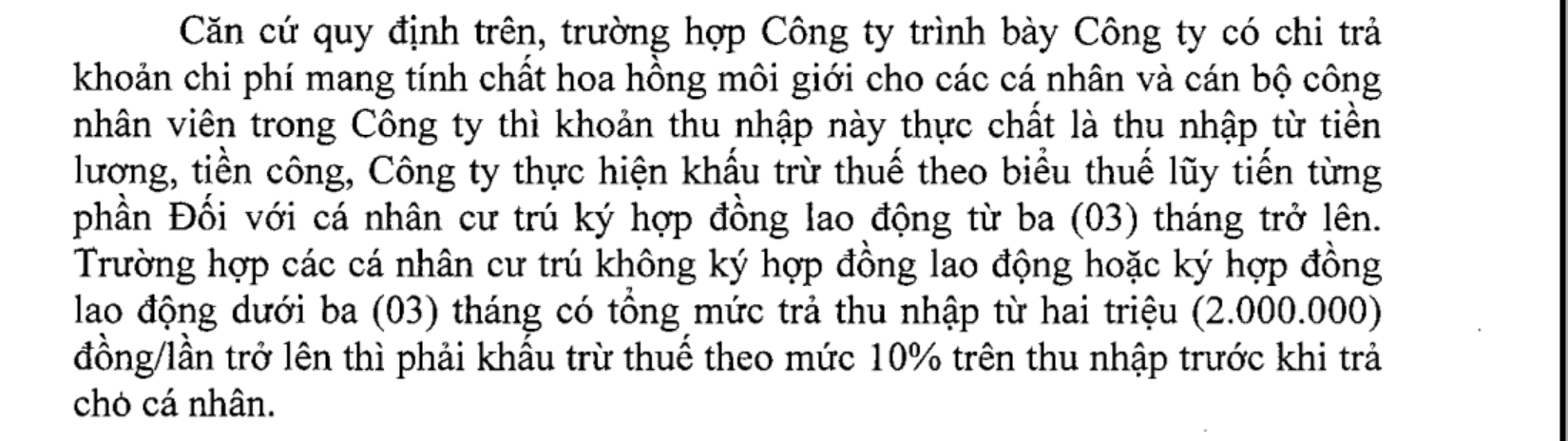

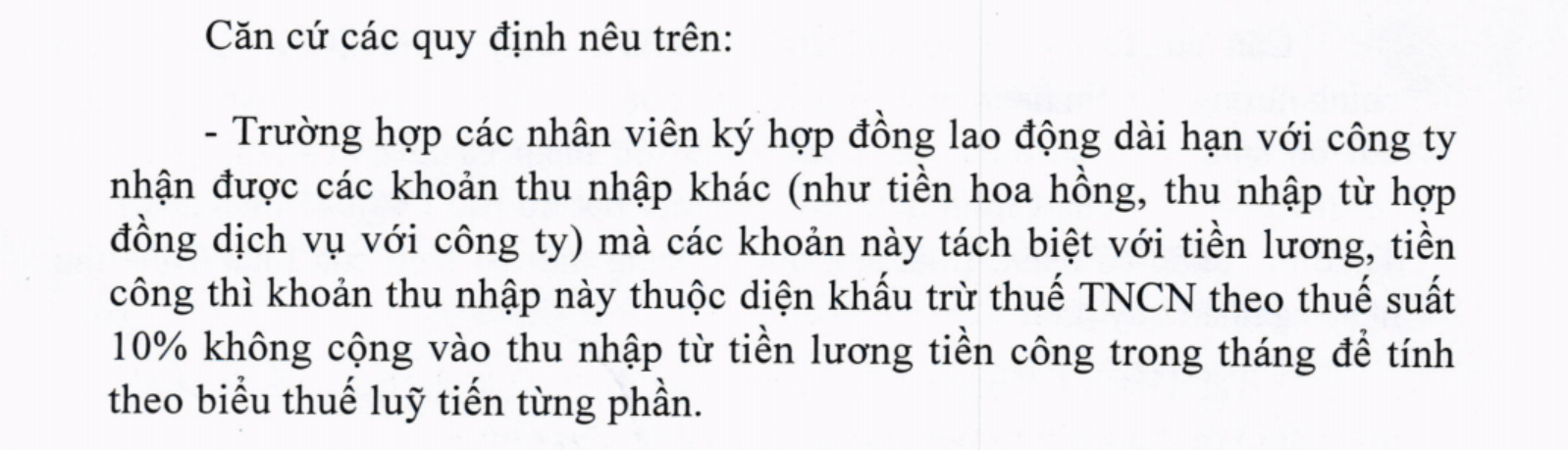

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Công văn tham khảo cho câu hỏi cùng nội dung: CV 5108/CT-TTHT do Cục thuế TP Hồ Chí Minh trả lời

Cục thuế TP Hà Nội:

Công văn tham khảo tại: 41_2018_ND-CP_12032016

LINK TRUY CẬP ĐẶT CÂU HỎI CHO GONNA PASS

💡 Trong trường hợp quý khách có thắc mắc về bài tập, câu hỏi hoặc gặp khó khăn khi ôn thi, vui lòng chat với tư vấn viên thông qua website gonnapass.com hoặc liên hệ qua email: info.gonnapass@gmail.com.

Mỗi sự đóng góp quý báu của quý khách sẽ giúp Gonna Pass ngày càng phong phú và hoàn thiện hơn về nội dung cũng như chất lượng.

Hotline liên hệ: 02432 123 450 ( giờ hành chính ) / 0888 942 040 ( Ngoài giờ hành chính )

Chúng tôi hy vọng sẽ được đồng hành với quý khách hàng trong quá trình chinh phục các chứng chỉ hành nghề kế toán trong tương lai.

Gonna Pass Team