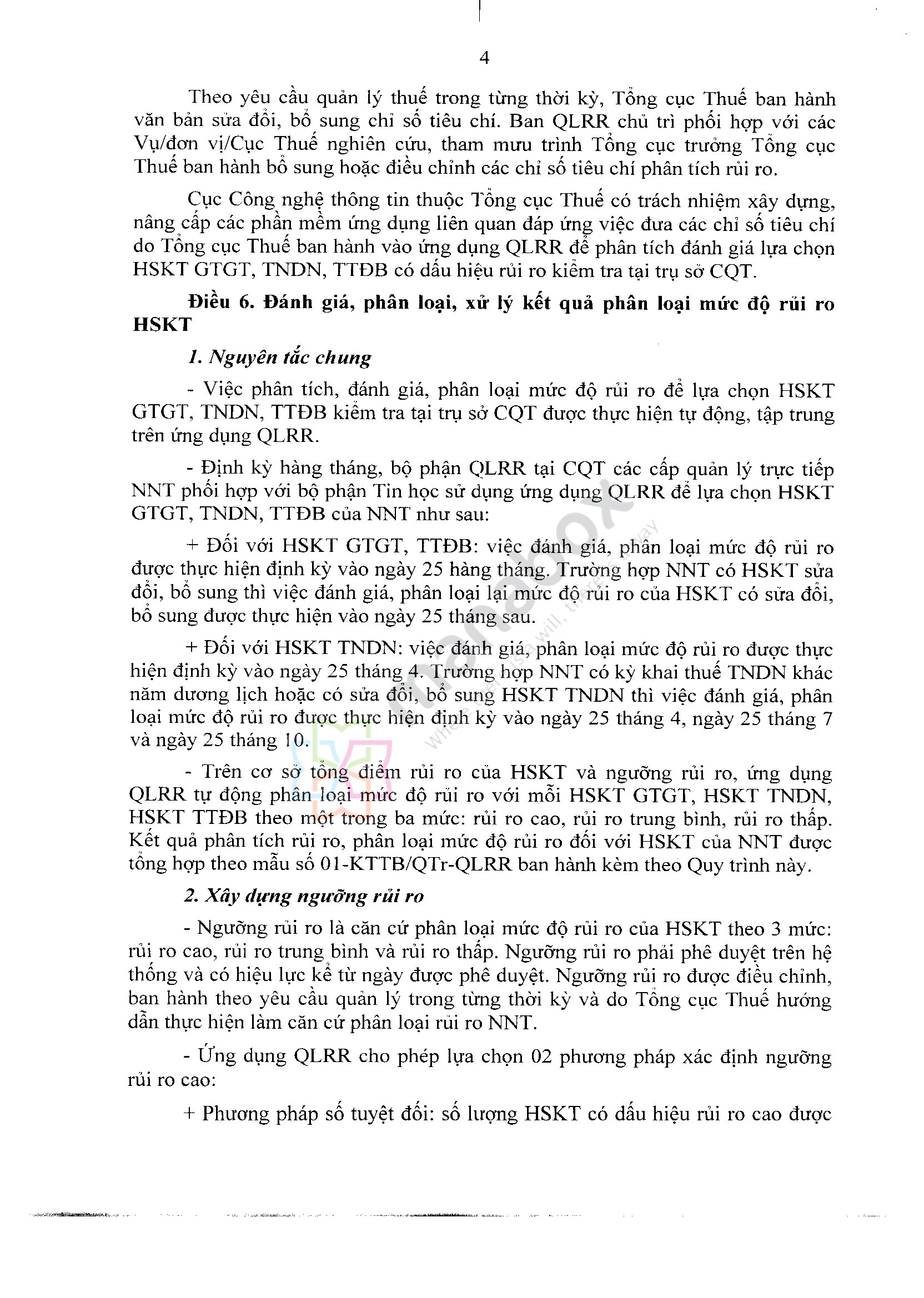

Bộ tiêu chí đánh giá rủi ro thuế của doanh nghiệp ghi nhận theo Phụ lục Thông tư số của Bộ trưởng Bộ Tài chính. Ngoài ra cơ quan thuế ban hành quyết định về quy trình quản lý rủi ro kiểm tra tại trụ sở của cơ quan thuế

TIÊU CHÍ ĐÁNH GIÁ MỨC ĐỘ TUÂN THỦ PHÁP LUẬT THUẾ

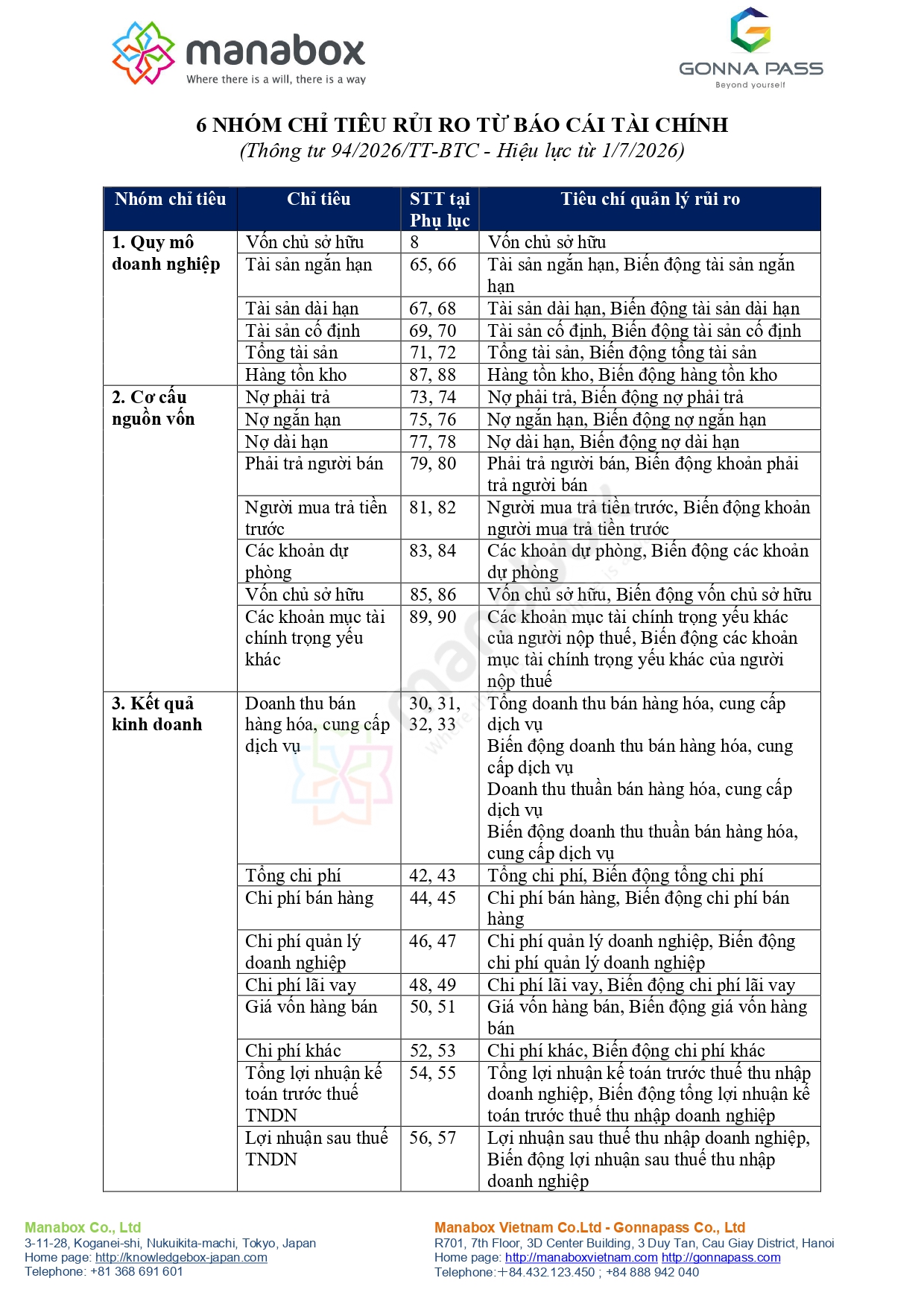

Một số chỉ tiêu được đề cập tại thông tư 94/2026/TT-BTC

| Nhóm chỉ tiêu | Chỉ tiêu | STT tại Phụ lục | Tiêu chí quản lý rủi ro |

| 1. Quy mô doanh nghiệp | Vốn chủ sở hữu | 8 | Vốn chủ sở hữu |

| Tài sản ngắn hạn | 65, 66 | Tài sản ngắn hạn, Biến động tài sản ngắn hạn | |

| Tài sản dài hạn | 67, 68 | Tài sản dài hạn, Biến động tài sản dài hạn | |

| Tài sản cố định | 69, 70 | Tài sản cố định, Biến động tài sản cố định | |

| Tổng tài sản | 71, 72 | Tổng tài sản, Biến động tổng tài sản | |

| Hàng tồn kho | 87, 88 | Hàng tồn kho, Biến động hàng tồn kho | |

| 2. Cơ cấu nguồn vốn | Nợ phải trả | 73, 74 | Nợ phải trả, Biến động nợ phải trả |

| Nợ ngắn hạn | 75, 76 | Nợ ngắn hạn, Biến động nợ ngắn hạn | |

| Nợ dài hạn | 77, 78 | Nợ dài hạn, Biến động nợ dài hạn | |

| Phải trả người bán | 79, 80 | Phải trả người bán, Biến động khoản phải trả người bán | |

| Người mua trả tiền trước | 81, 82 | Người mua trả tiền trước, Biến động khoản người mua trả tiền trước | |

| Các khoản dự phòng | 83, 84 | Các khoản dự phòng, Biến động các khoản dự phòng | |

| Vốn chủ sở hữu | 85, 86 | Vốn chủ sở hữu, Biến động vốn chủ sở hữu | |

| Các khoản mục tài chính trọng yếu khác | 89, 90 | Các khoản mục tài chính trọng yếu khác của người nộp thuế, Biến động các khoản mục tài chính trọng yếu khác của người nộp thuế | |

| 3. Kết quả kinh doanh | Doanh thu bán hàng hóa, cung cấp dịch vụ | 30, 31, 32, 33 | Tổng doanh thu bán hàng hóa, cung cấp dịch vụ

Biến động doanh thu bán hàng hóa, cung cấp dịch vụ Doanh thu thuần bán hàng hóa, cung cấp dịch vụ Biến động doanh thu thuần bán hàng hóa, cung cấp dịch vụ |

| Tổng chi phí | 42, 43 | Tổng chi phí, Biến động tổng chi phí | |

| Chi phí bán hàng | 44, 45 | Chi phí bán hàng, Biến động chi phí bán hàng | |

| Chi phí quản lý doanh nghiệp | 46, 47 | Chi phí quản lý doanh nghiệp, Biến động chi phí quản lý doanh nghiệp | |

| Chi phí lãi vay | 48, 49 | Chi phí lãi vay, Biến động chi phí lãi vay | |

| Giá vốn hàng bán | 50, 51 | Giá vốn hàng bán, Biến động giá vốn hàng bán | |

| Chi phí khác | 52, 53 | Chi phí khác, Biến động chi phí khác | |

| Tổng lợi nhuận kế toán trước thuế TNDN | 54, 55 | Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp, Biến động tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp | |

| Lợi nhuận sau thuế TNDN | 56, 57 | Lợi nhuận sau thuế thu nhập doanh nghiệp, Biến động lợi nhuận sau thuế thu nhập doanh nghiệp | |

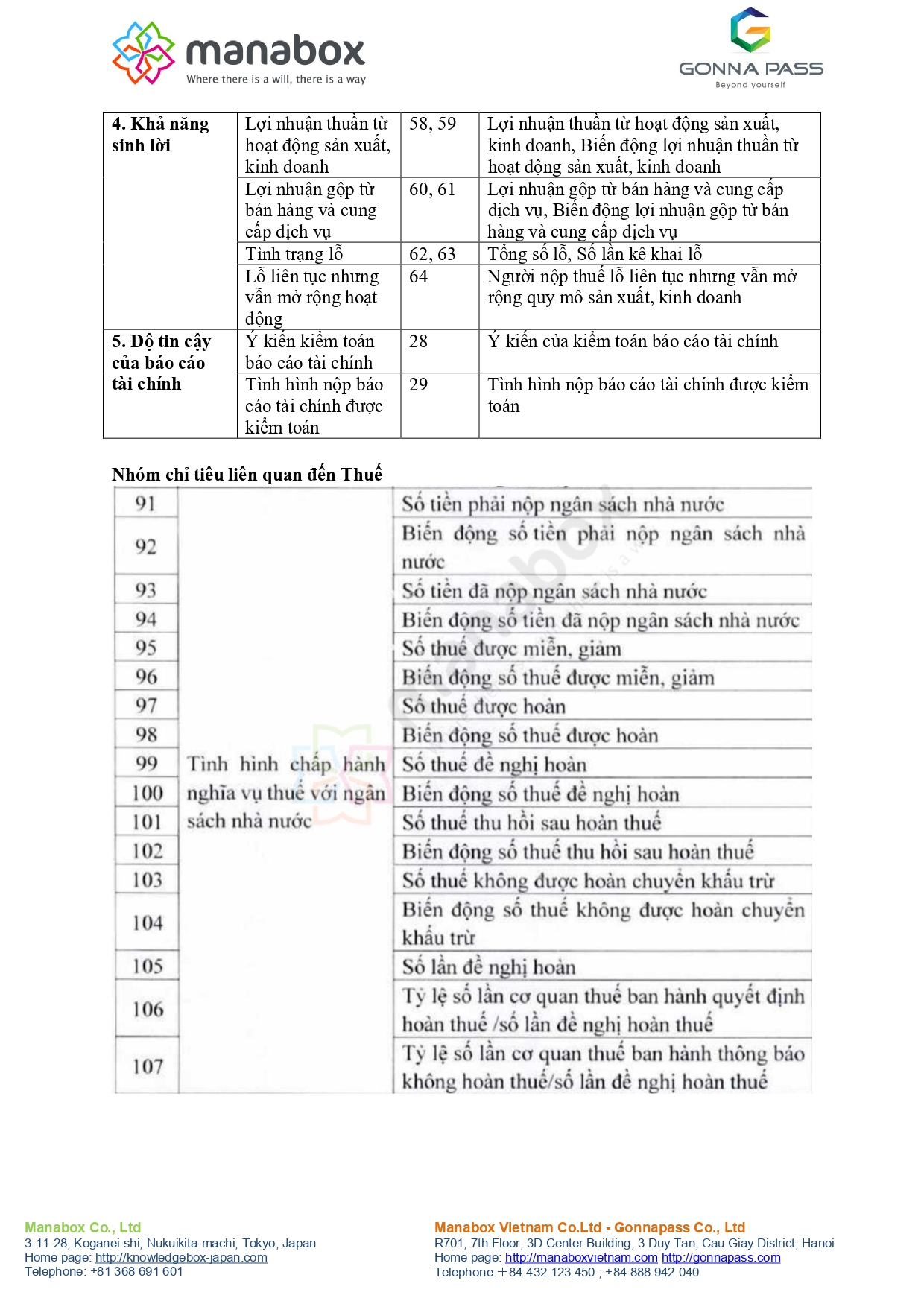

| 4. Khả năng sinh lời | Lợi nhuận thuần từ hoạt động sản xuất, kinh doanh | 58, 59 | Lợi nhuận thuần từ hoạt động sản xuất, kinh doanh, Biến động lợi nhuận thuần từ hoạt động sản xuất, kinh doanh |

| Lợi nhuận gộp từ bán hàng và cung cấp dịch vụ | 60, 61 | Lợi nhuận gộp từ bán hàng và cung cấp dịch vụ, Biến động lợi nhuận gộp từ bán hàng và cung cấp dịch vụ | |

| Tình trạng lỗ | 62, 63 | Tổng số lỗ, Số lần kê khai lỗ | |

| Lỗ liên tục nhưng vẫn mở rộng hoạt động | 64 | Người nộp thuế lỗ liên tục nhưng vẫn mở rộng quy mô sản xuất, kinh doanh | |

| 5. Độ tin cậy của báo cáo tài chính | Ý kiến kiểm toán báo cáo tài chính | 28 | Ý kiến của kiểm toán báo cáo tài chính |

| Tình hình nộp báo cáo tài chính được kiểm toán | 29 | Tình hình nộp báo cáo tài chính được kiểm toán |

| Stt | Nhóm tiêu chí | Tiêu chí |

| (1) | (2) | (3) |

| 1 | Trạng thái hoạt động của người nộp thuế | Người nộp thuế đang hoạt động và không thuộc diện bị cơ quan thuế ban hành thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá |

| 2 | Thực hiện việc kê khai và nộp các loại thuế phát sinh theo quy định | Thực hiện việc kê khai và nộp các loại thuế phát sinh theo quy định trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá |

| 3 | Chấp hành chế độ quản lý, sử dụng hóa đơn, chứng từ | Chấp hành chế độ quản lý, sử dụng hóa đơn, chứng từ theo quy định trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá |

| 4 | Hành vi vi phạm hành chính | Người nộp thuế bị xử phạt vi phạm hành chính về thuế, hóa đơn trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá |

| 5 | Người nộp thuế bị xử phạt vi phạm hành chính về các hành vi thiếu thuế, trốn thuế trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá | |

| 6 | Người nộp thuế có hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá | |

| 7 | Người nộp thuế bị cơ quan quản lý thuế xử lý vi phạm hành chính về hành vi không chấp hành quyết định kiểm tra, thanh tra thuế, cưỡng chế thi hành quyết định hành chính thuế trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá | |

| 8 | Tình hình nợ thuế | Số tiền thuế nợ và số ngày chậm nộp của các khoản tiền thuế nợ của người nộp thuế tại thời điểm đánh giá |

| 9 | Nhóm tiêu chí khác | Tiêu chí khác theo quy định của các văn bản có liên quan |

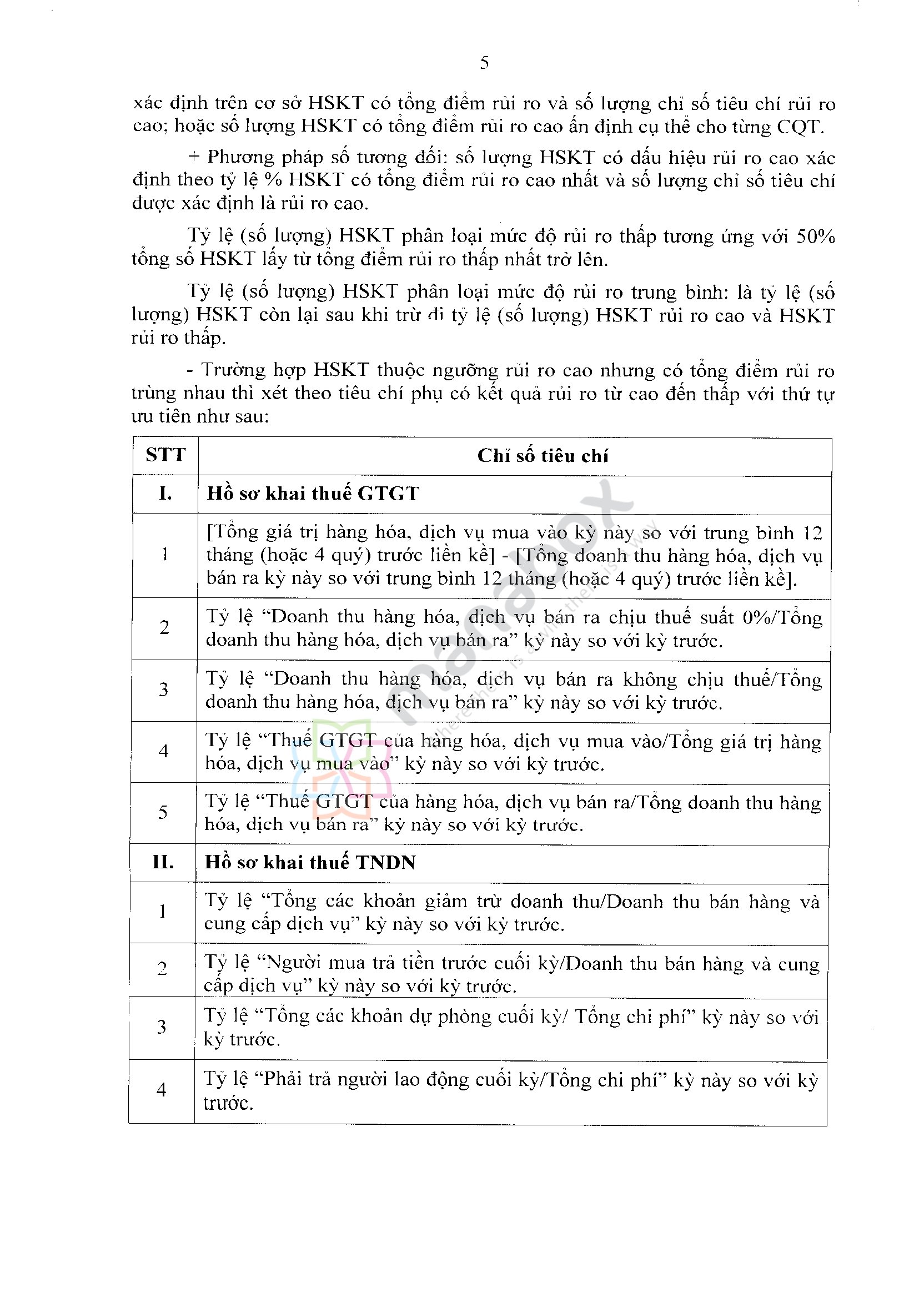

Cơ quan thuế ban hành quyết định về quy trình quản lý rủi ro kiểm tra tại trụ sở của cơ quan thuế, xem quyết định 98/QĐ-TCT

TRÍCH SLIDE TỔNG CỤC THUẾ

Biên soạn: Nguyễn Trần Long – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040