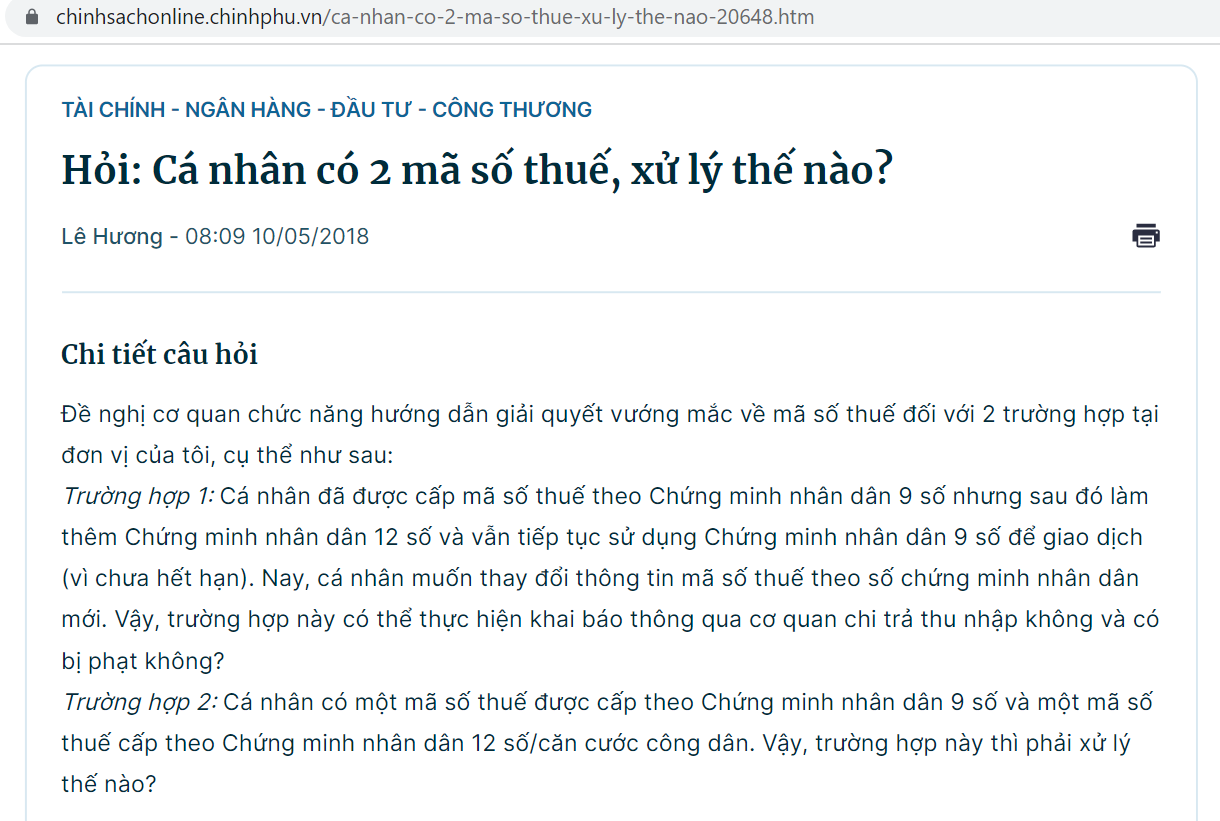

Vì nhiều lý do mà trên thực tế có khá nhiều cá nhân có 2 mã số thuế. Vậy trường hợp cá nhân có 2 mã số thuế thì phải xử lý như nào? Theo điểm b khoản 3 Điều 30 Luật Quản lý thuế 2019 quy định Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Trưởng hợp cá nhân có 2 mã số thuế phải làm thủ tục để đóng 01 mã số thuế được cấp sau. Về quy trình đóng mã số thuế này được thực hiện theo quy định về quản lý thuế, chi tiết như sau

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

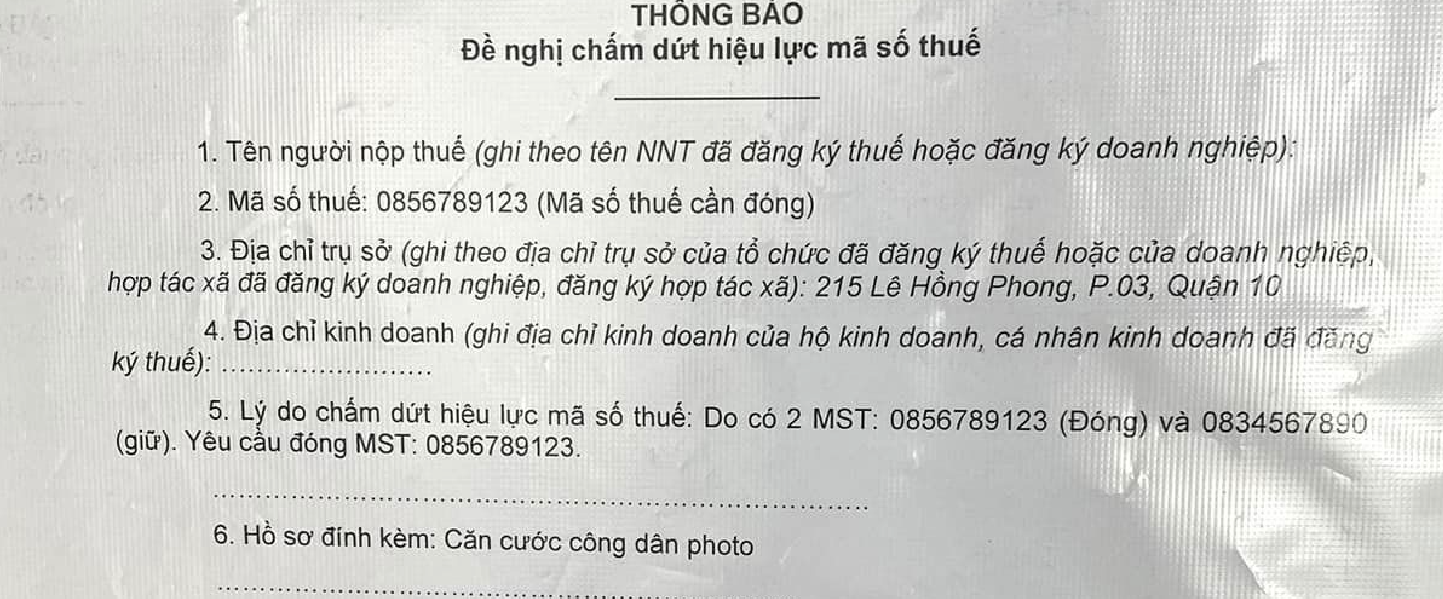

Thủ tục đóng mã số thuế mở sau và cách điền mẫu

Lưu ý, người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa trước khi đóng mã số thuế

Thủ tục làm Online với tài khoản cá nhân

Cá nhân có thể sử dụng tài khoản thuế điện tử của các nhân theo các bước được hướng dẫn tại Công văn 377/TCT-DNNCN, các bước thực hiện hủy mã số thuế online dưới đây hoặc liên hệ với cơ quan thuế để xử lý đóng mã số mở sau

| Bước | Công việc |

| 1 | Truy cập vào trang Thuế điện tử của Tổng cục Thuế (thuedientu.gdt.gov.vn) =>> Chọn Cá nhân |

| 2 | Đăng nhập vào tài khoản/đăng ký nếu chưa có tài khoản.

Đăng nhập ID là mã số thuế và mật khẩu của người nộp thuế |

| 3 | Chọn mục “Đăng ký thuế” và chọn tiếp mục “Kê khai và nộp hồ sơ đăng ký thuế” – “Chấm dứt hiệu lực MST” |

| 4 | Chọn điền tờ khai Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT và đính kèm tài liệu tương ứng tùy từng trường hợp |

| 5 | Hoàn thành kê khai và chờ xác nhận của cơ quan thuế

Tra cứu kết quả chấm dứt hiệu lực mã số thuế |

Thủ tục nộp hồ sơ trực tiếp tại cơ quan thuế quản lý

> Hồ sơ bao gồm: Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT 24-DK-TCT_Thong tu 105_2020 (Theo Thông tư 105/2020/TT-BTC) và các giấy tờ khác tùy theo yêu cầu của cơ quan thuế xử lý. Tham khảo cách điền:

Đóng mã số thuế người phụ thuộc có 2 mã số thuế

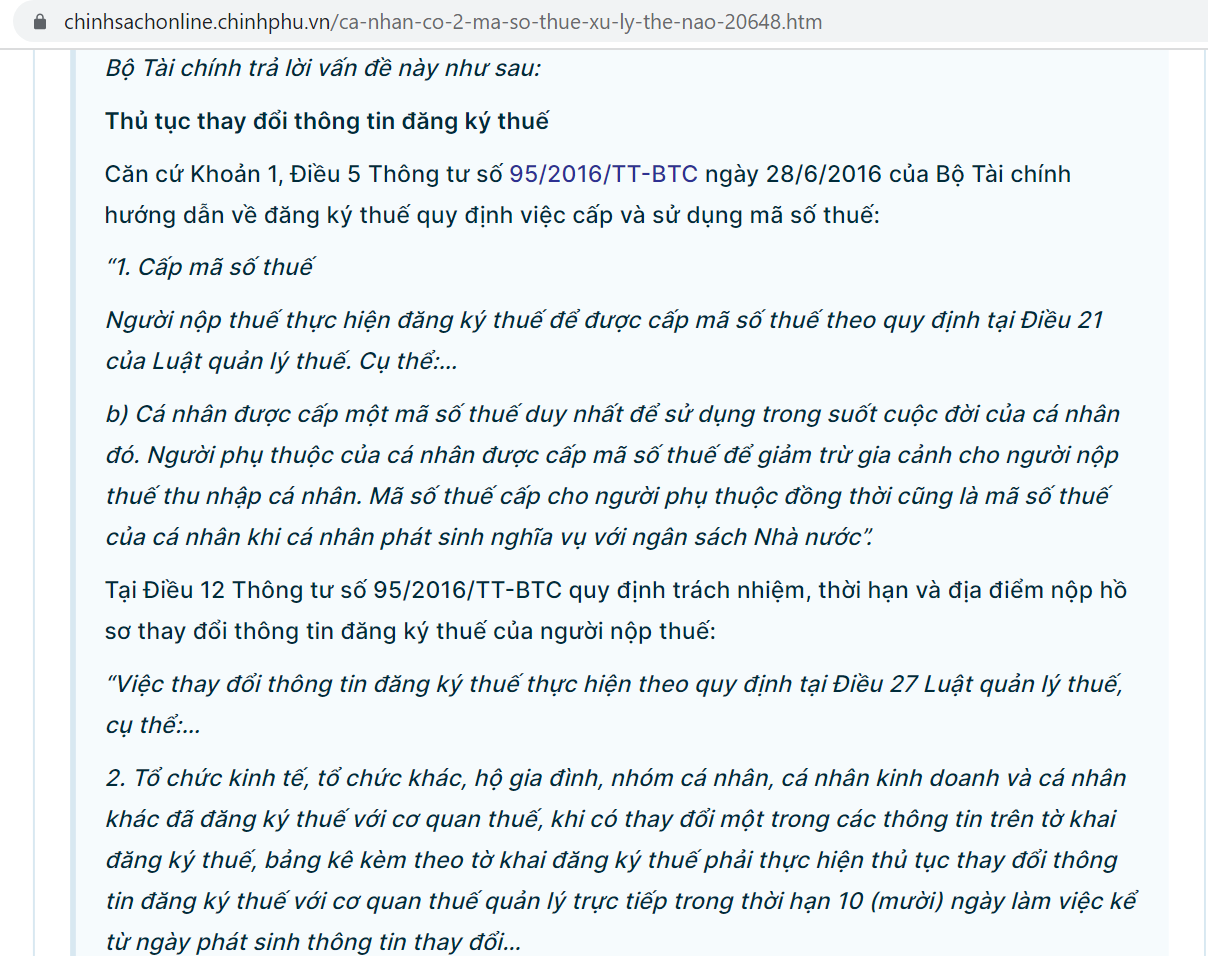

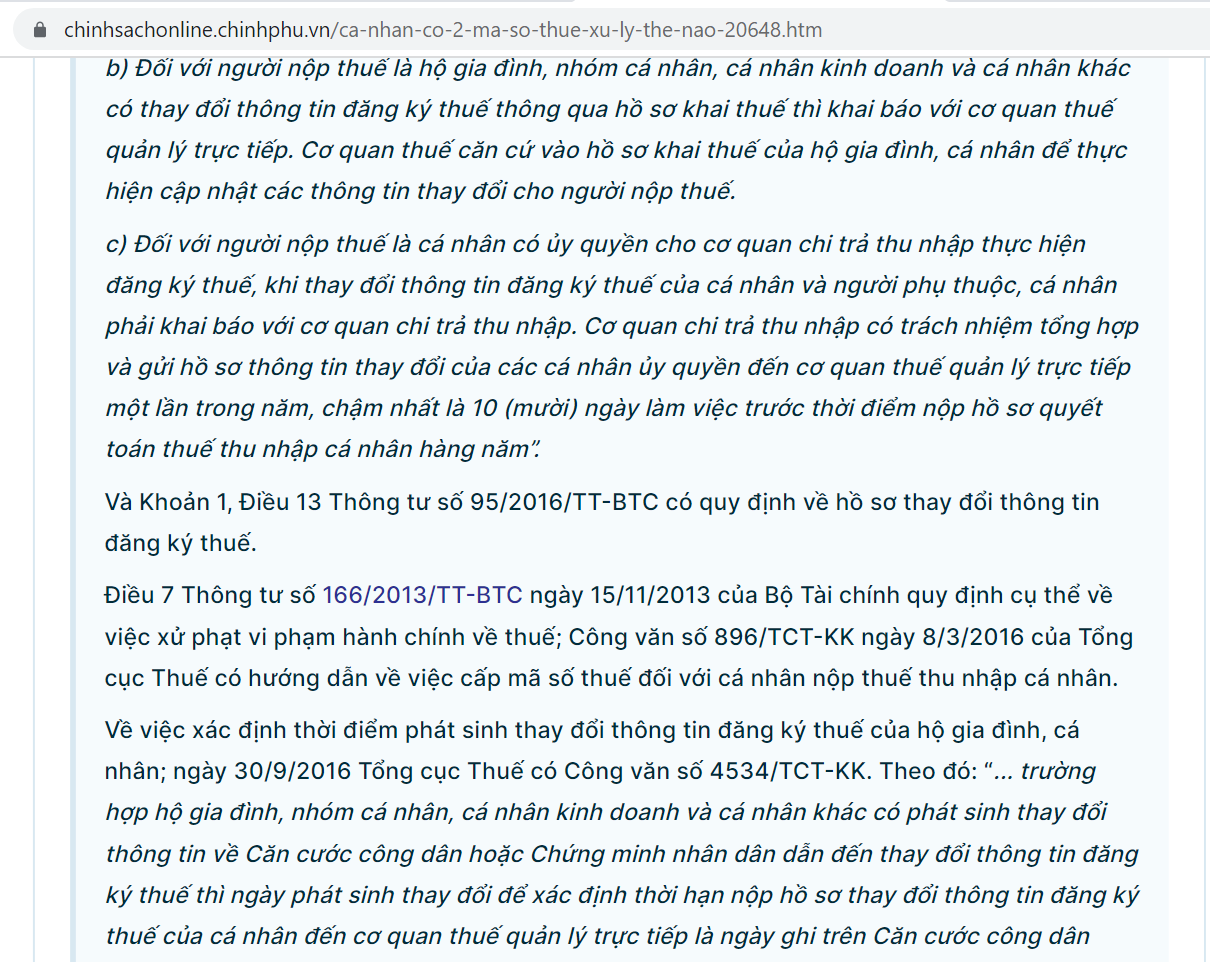

Trả lời của Bộ Tài chính

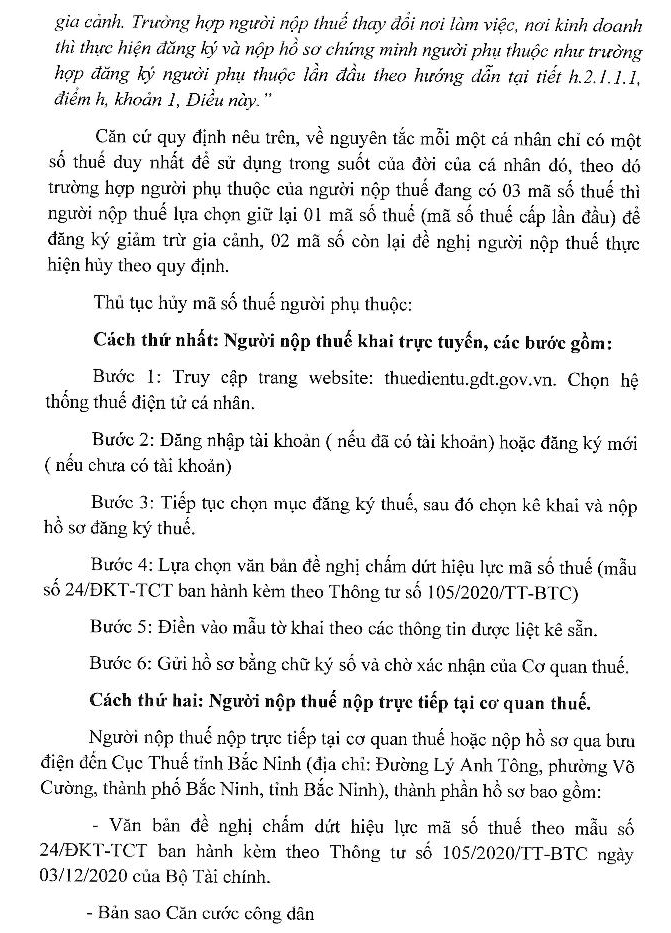

Nguyên tắc xử lý khi cá nhân có 2 mã số thuế

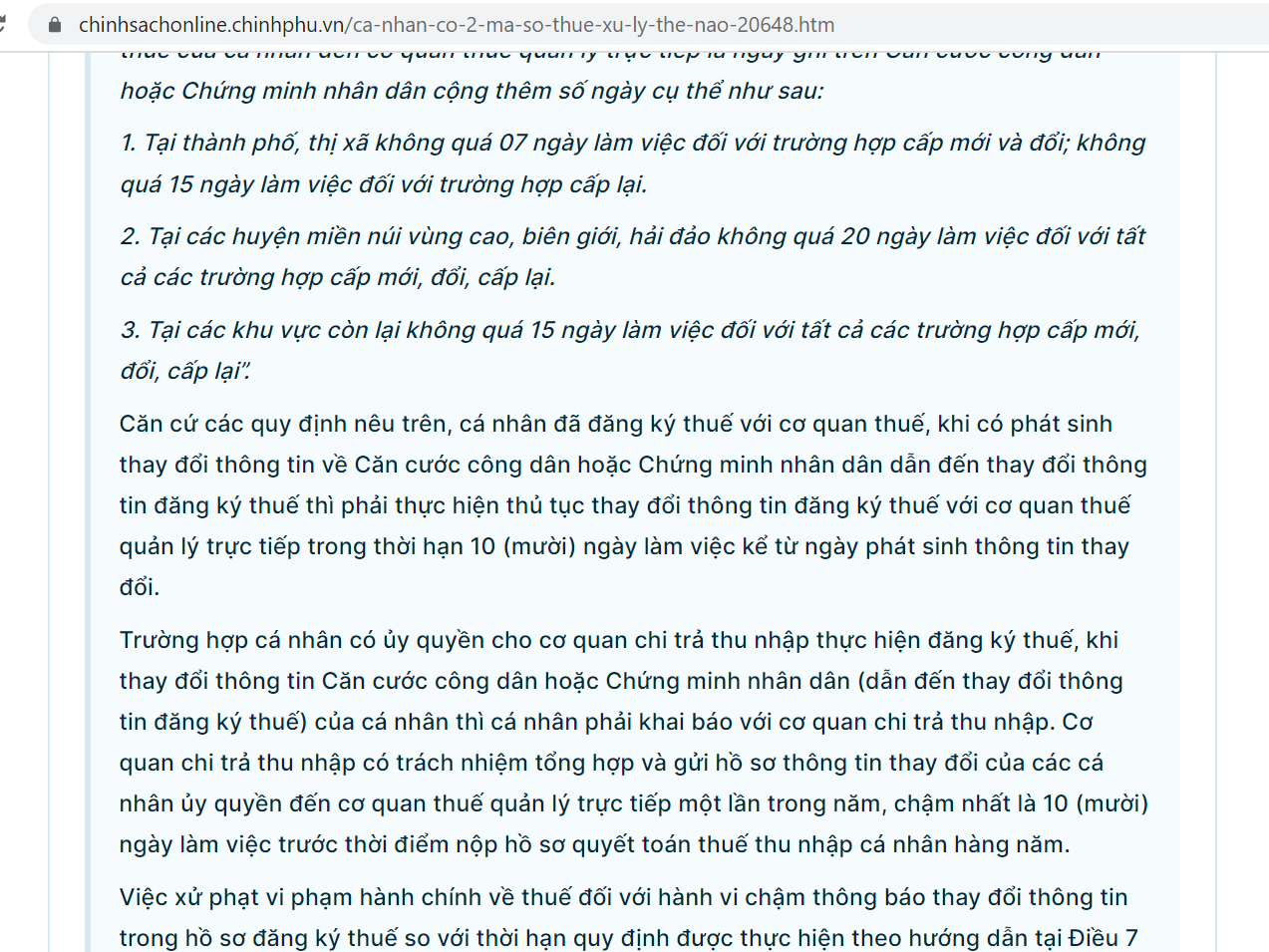

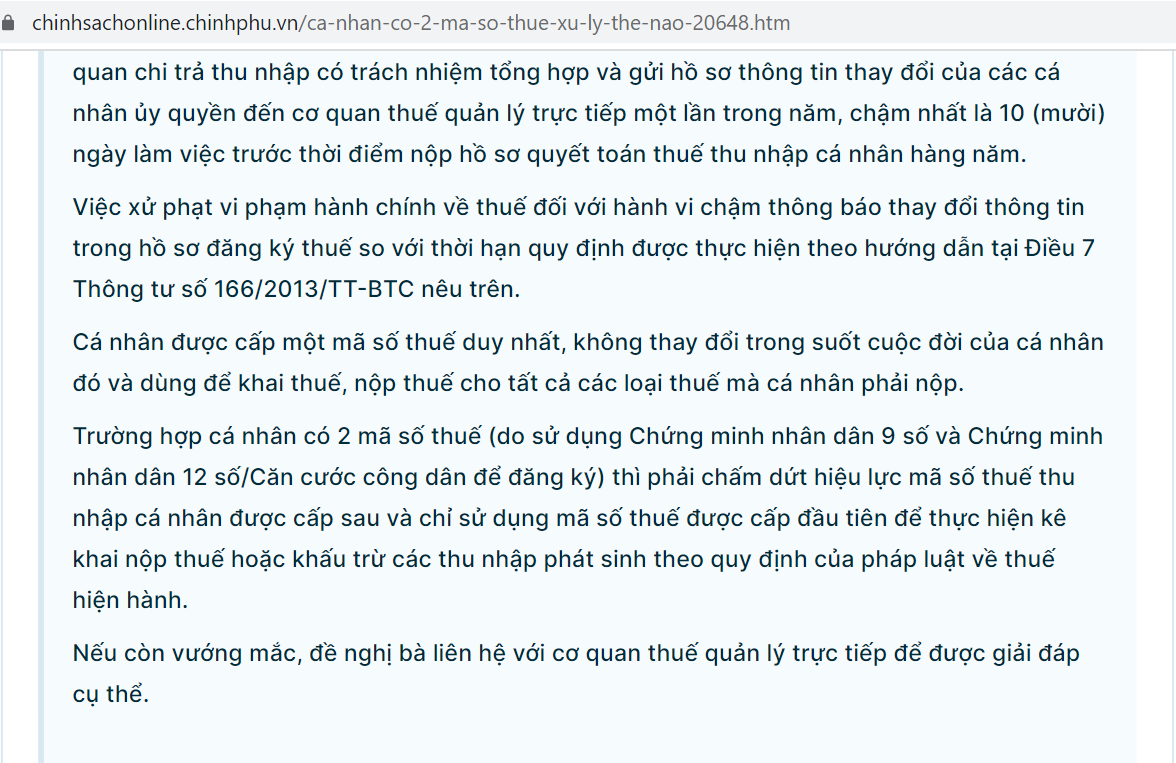

Vì các lí do khác nhau, nếu 1 cá nhân có 2 mã số thuế trở lên thì phải chấm dứt hiệu lực mã số thuế thu nhập cá nhân được cấp sau và chỉ sử dụng mã số thuế được cấp đầu tiên để thực hiện kê khai nộp thuế.

| Trích công văn 896/TCT-KK

…Trường hợp cá nhân đã được cấp mã số thuế thu nhập cá nhân, sau đó cá nhân có thay đổi nơi đăng ký hộ khẩu thường trú ngoài phạm vi tỉnh, thành phố trực thuộc trung ương và được cấp chứng minh nhân dân mới và số chứng minh nhân dân mới (09 số tự nhiên hoặc 12 số tự nhiên) theo địa bàn cấp tỉnh, thành phố trực thuộc trung ương nơi chuyển đến, hoặc được cấp số định danh cá nhân theo quy định của Luật Căn cước công dân số 59/2014/QH13, thì cá nhân đó phải thực hiện thủ tục thay đổi thông tin đăng ký thuế theo quy định của pháp luật về quản lý thuế hiện hành. Không được cấp mã số thuế thu nhập cá nhân mới theo số chứng minh nhân dân mới hoặc số định danh cá nhân mới. Trường hợp cơ quan thuế địa phương nơi người nộp thuế chuyển đến đã cấp mã số thuế mới cho người nộp thuế theo số chứng minh thư mới hoặc số định danh cá nhân mới phải có trách nhiệm thực hiện thu hồi mã số thuế đã cấp không đúng nguyên tắc trên, đồng thời hướng dẫn và hỗ trợ người nộp thuế sử dụng mã số thuế đã được cấp để thực hiện kê khai, nộp thuế hoặc khấu trừ các thu nhập phát sinh theo quy định của pháp luật về thuế hiện hành. |

Cơ sở pháp lý

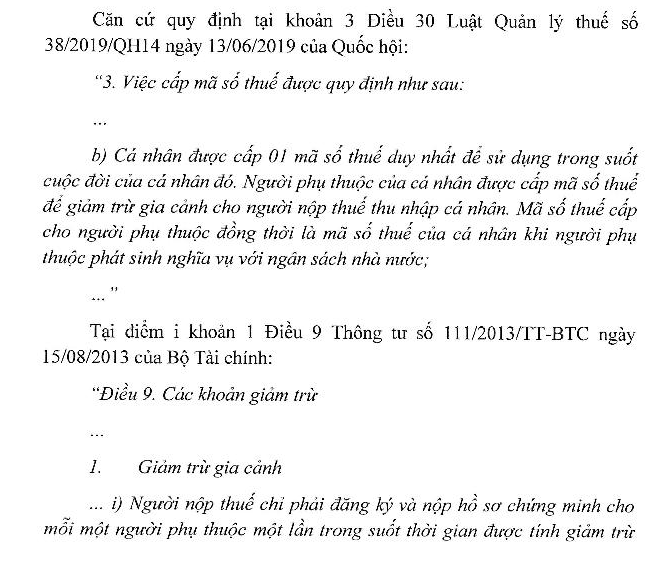

Khoản 3 Điều 30 Luật Quản lý thuế 2019 về đối tượng đăng ký thuế và cấp mã số thuế:

“…Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước…”

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass