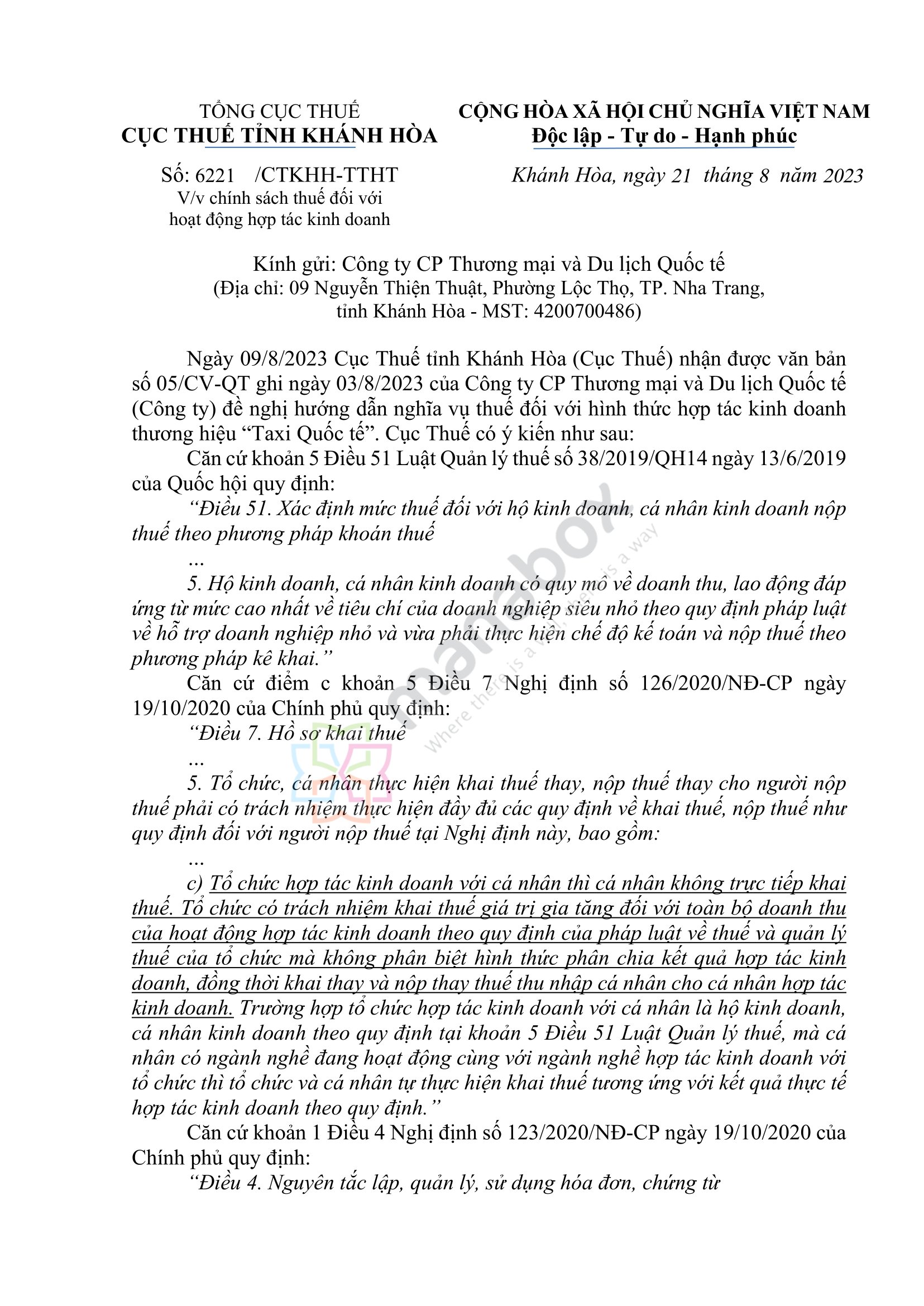

Chính sách thuế Cá nhân hợp tác kinh doanh với tổ chức vận tải được thực hiện như thế nào? Cơ sở pháp lý là gì? Tóm tắt như sau

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

- > Trường hợp Công ty ký hợp đồng hợp tác kinh doanh dịch vụ taxi với các cá nhân thì Công ty có nghĩa vụ:

- > Xuất hóa đơn GTGT đối với toàn bộ doanh thu cung cấp dịch vụ taxi vận tải hành khách nêu trên theo quy định tại khoản 1 Điều 4 Nghị định số 123/2020/NĐ- CP.

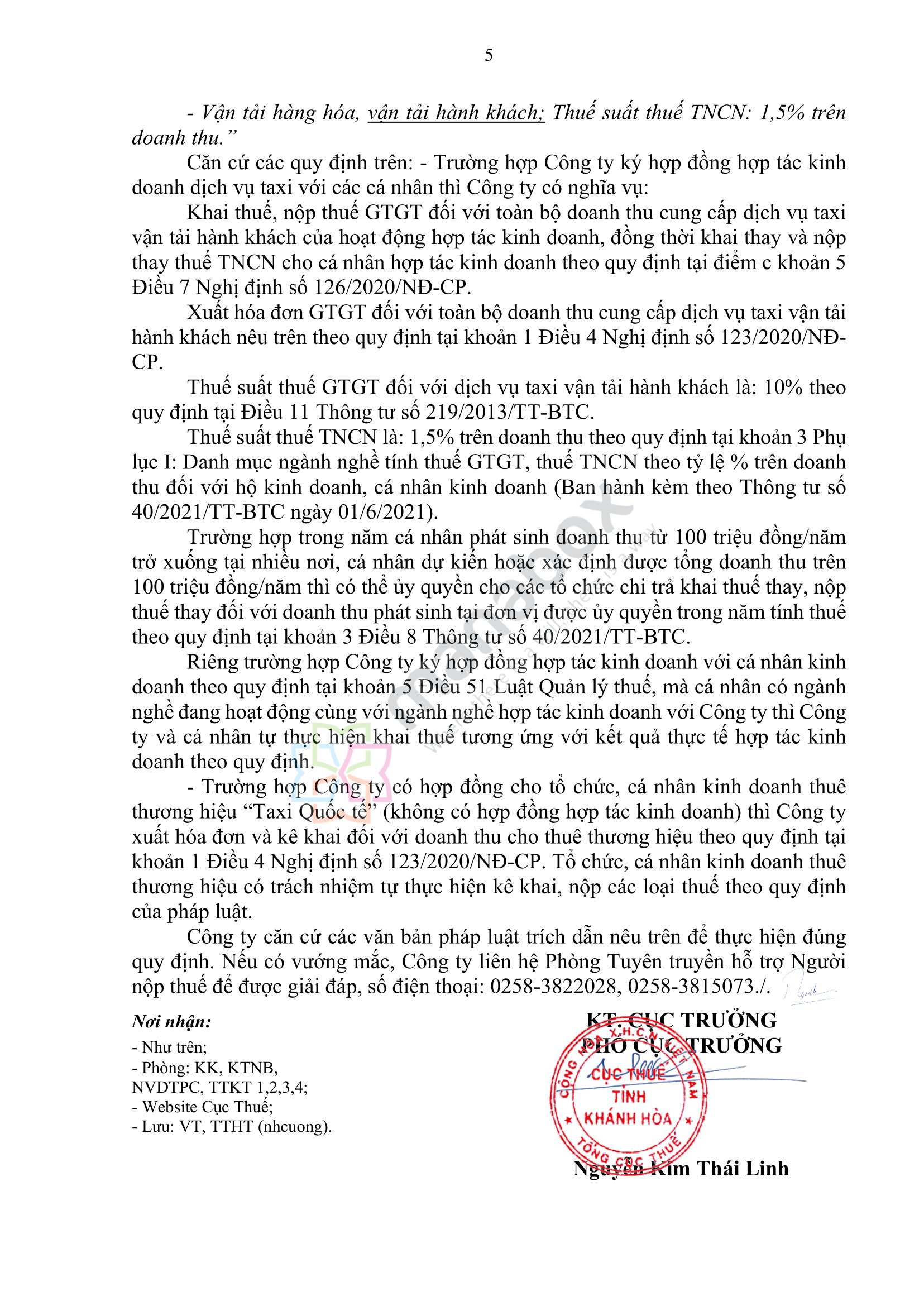

- > Thuế suất thuế GTGT đối với dịch vụ taxi vận tải hành khách là: 10% theo quy định tại Điều 11 Thông tư số 219/2013/TT-BTC.

- > Khai thuế, nộp thuế GTGT đối với toàn bộ doanh thu cung cấp dịch vụ taxi vận tải hành khách của hoạt động hợp tác kinh doanh

- > Đồng thời khai thay và nộp thay thuế TNCN cho cá nhân hợp tác kinh doanh theo quy định tại điểm c khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP.

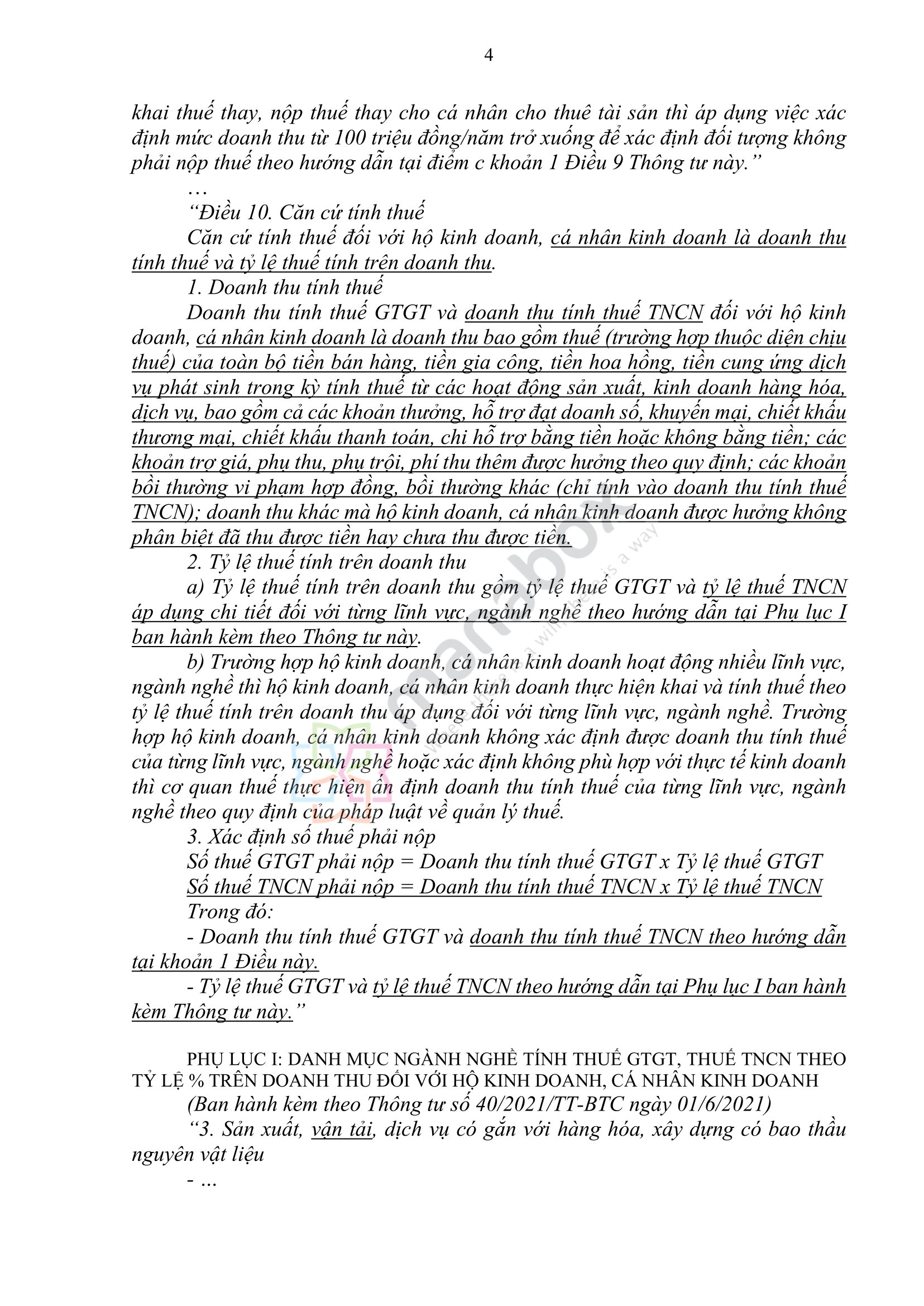

- > Thuế suất thuế TNCN là: 1,5% trên doanh thu theo quy định tại khoản 3 Phụ lục I: Danh mục ngành nghề tính thuế GTGT, thuế TNCN theo tỷ lệ % trên doanh thu đối với hộ kinh doanh, cá nhân kinh doanh (Ban hành kèm theo Thông tư số 40/2021/TT-BTC ngày 01/6/2021)

- Trường hợp trong năm cá nhân phát sinh doanh thu từ 100 triệu đồng/năm trở xuống tại nhiều nơi, cá nhân dự kiến hoặc xác định được tổng doanh thu trên 100 triệu đồng/năm thì có thể ủy quyền cho các tổ chức chi trả khai thuế thay, nộp thuế thay đối với doanh thu phát sinh tại đơn vị được ủy quyền trong năm tính thuế theo quy định tại khoản 3 Điều 8 Thông tư số 40/2021/TT-BTC.

- > Riêng trường hợp Công ty ký hợp đồng hợp tác kinh doanh với cá nhân kinh doanh theo quy định tại khoản 5 Điều 51 Luật Quản lý thuế, mà cá nhân có ngành nghề đang hoạt động cùng với ngành nghề hợp tác kinh doanh với Công ty thì Công ty và cá nhân tự thực hiện khai thuế tương ứng với kết quả thực tế hợp tác kinh doanh theo quy định.

- > Trường hợp Công ty có hợp đồng cho tổ chức, cá nhân kinh doanh thuê thương hiệu, không có hợp đồng hợp tác kinh doanh thì Công ty xuất hóa đơn và kê khai đối với doanh thu cho thuê thương hiệu theo quy định tại khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP. Tổ chức, cá nhân kinh doanh thuê thương hiệu có trách nhiệm tự thực hiện kê khai, nộp các loại thuế theo quy định

của pháp luật.

Tham khảo hướng dẫn tại công văn số 6221/CTKHH-TTHT

Cơ sở pháp lý:

Tại điểm c, khoản 5, Điều 7 Nghị định 126 quy định:

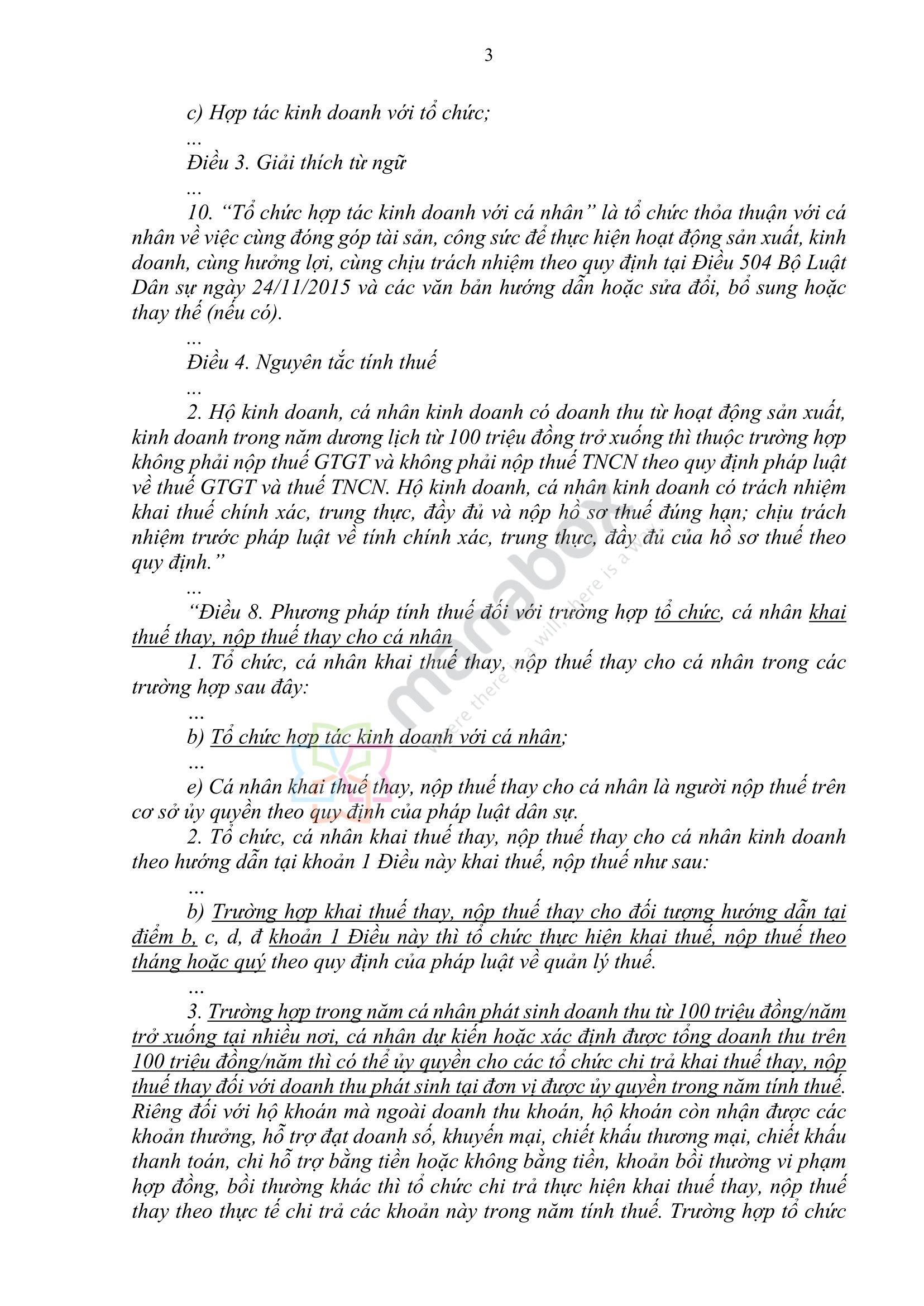

“c) Tổ chức hợp tác kinh doanh với cá nhân thì cá nhân không trực tiếp khai thuế. Tổ chức có trách nhiệm khai thuế giá trị gia tăng đối với toàn bộ doanh thu của hoạt động hợp tác kinh doanh theo quy định của pháp luật về thuế và quản lý thuế của tổ chức mà không phân biệt hình thức phân chia kết quả hợp tác kinh doanh, đồng thời khai thay và nộp thay thuế thu nhập cá nhân cho cá nhân hợp tác kinh doanh. Trường hợp tổ chức hợp tác kinh doanh với cá nhân là hộ kinh doanh, cá nhân kinh doanh theo quy định tại khoản 5 Điều 51 Luật Quản lý thuế, mà cá nhân có ngành nghề đang hoạt động cùng với ngành nghề hợp tác kinh doanh với tổ chức thì tổ chức và cá nhân tự thực hiện khai thuế tương ứng với kết quả thực tế hợp tác kinh doanh theo quy định.”

- In case the Company signs a taxi service business cooperation contract with individuals, the Company has the following obligations:

- >> Issue VAT invoices for all revenue providing the above passenger transport taxi services according to the provisions of Clause 1, Article 4 of Decree No. 123/2020/ND-CP

- >> The VAT rate for passenger taxi services is: 10% as prescribed in Article 11 of Circular No. 219/2013/TT-BTC.

- >> Declaring tax and paying VAT on all revenue Providing taxi passenger transport services for business cooperation activities

- >> Declare and pay personal income tax on behalf of individuals for business cooperation according to the provisions of Point c, Clause 5, Article 7 of Decree No. 126/2020/ND-CP.

- >> The personal income tax rate is: 1.5% of revenue as prescribed in Clause 3, Appendix I: List of industries calculating VAT and personal income tax as a percentage of revenue for business households and individuals business (Issued together with Circular No. 40/2021/TT-BTC dated June 1, 2021)

- >> In case an individual generates revenue of 100 million VND/year or less in many places during the year, and the individual expects or determines a total revenue of over 100 million VND/year, he/she can authorize organizations to pay for it. Pay tax declaration on behalf, pay tax on behalf of revenue arising at the authorized unit in the tax year according to the provisions of Clause 3, Article 8 of Circular No. 40/2021/TT-BTC.

- >> Particularly in cases where the Company signs a business cooperation contract with a business individual according to the provisions of Clause 5, Article 51 of the Law on Tax Administration, in which the individual has an active profession. Along with the business cooperation industry with the Company, the Company and individual shall make their own tax declaration corresponding to the actual results of business cooperation according to regulations.

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040