Thắng trận chung kết lượt đi (2-1) và lượt về (3-2), đội tuyển Việt Nam vô địch AFF Mitsubishi Electric Cup 2024. Trước đó, đội tuyển Việt Nam đã có những thành công đáng kể tại AFF Championship khi lần đầu tiên vô địch năm 2008 sau khi đánh bại Thái Lan với tổng tỷ số 3-2 sau hai lượt trận chung kết và lần thứ hai lên ngôi vô địch sau khi vượt qua Malaysia năm 2018. Bài viết hướng dẫn nội dung các cầu thủ Việt Nam đóng thuế thế nào khi nhận giải thưởng?

Tiền thưởng đội tuyển Việt Nam chịu thuế như thế nào?

@tuvanthue 3 trường hợp thưởng Đội tuyển Việt Nam và chính sách đóng thuế #thuetncn #affcup #bongda #affmitsubishielectriccup #doituyenvietnam ♬ ANH ĐÃ LÀM GÌ ĐÂU (feat. Nhật Hoàng & Thùy Chi) – RAP VIỆT

-

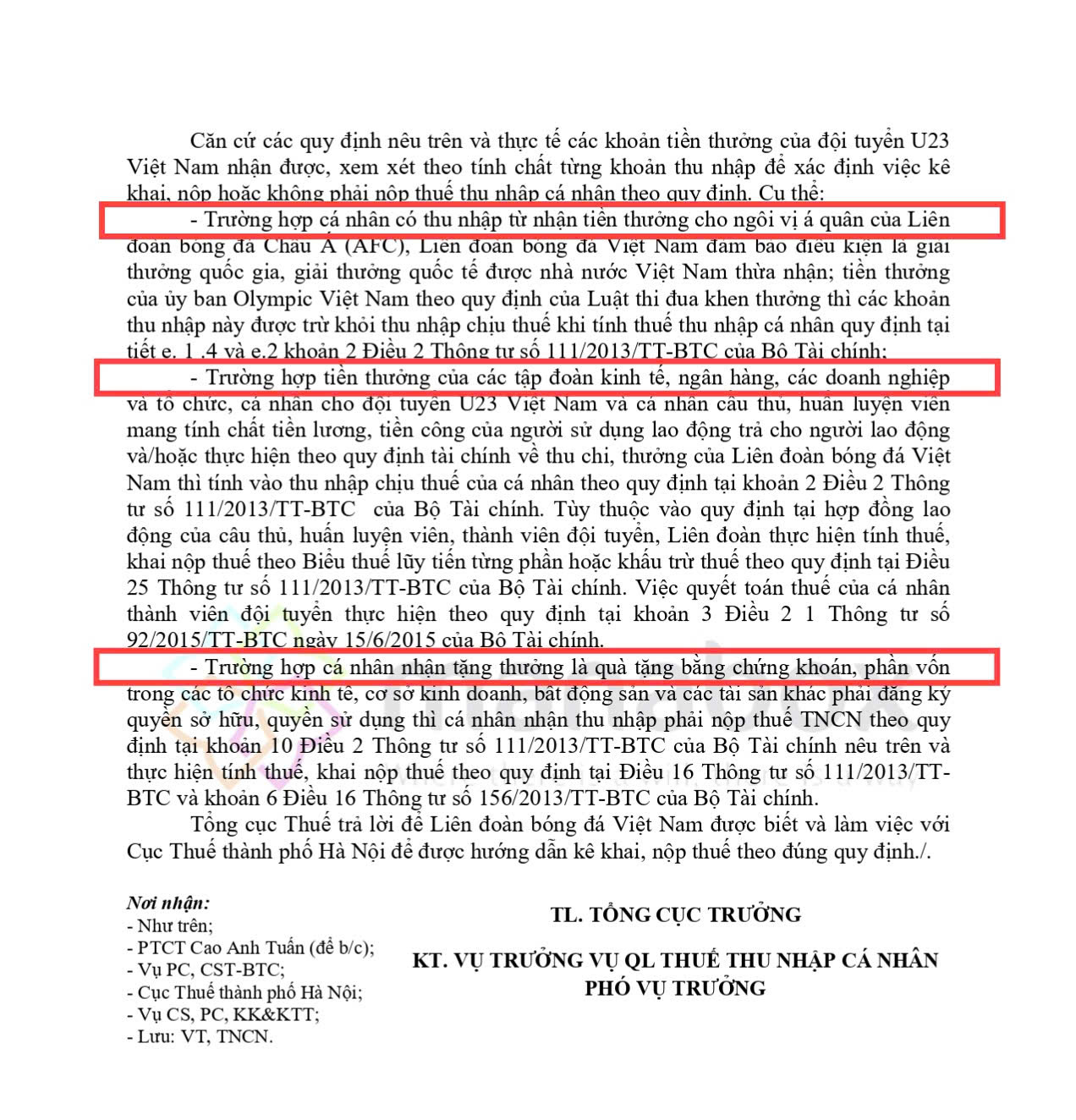

> Tiền thưởng từ các tổ chức… là giải thưởng được nhà nước Việt Nam thừa nhận thì không chịu thuế

-

> Tiền thưởng của các tổ chức, cá nhân khác và/hoặc thực hiện theo quy định tài chính về thu chi, thưởng của Liên đoàn bóng đá Việt Nam thì tính thuế theo dạng tiền lương, tiền công

-

> Quà tặng thưởng là chứng khoán, phần vốn đầu tư trong các tổ chức kinh tế, bất động sản và các tài sản khác phải đăng ký quyền sở hữu, quyền sử dụng thì nộp thuế TNCN theo dạng quà tặng!

Tham khảo công văn 1324/TCT-TNCN sau:

Cơ sở pháp lý

– Thu nhập từ tiền lương tiền công được quy định tại khoản 2 Điều 2 Thông tư số 1 1 1/20 1 3 /TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sưng một số điều của Luật thuế thu nhập cá nhân và Nghị.định số 65/2013/ND-CP của Chính phủ quy định chi tiết một số điều của Luật Thuê thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân:

“Thu nhập từ tiền lương,tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

- a) Tiền lương, tiền công và các.khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

- c) Tiền thù lao nhận được dưới các hình thức như: . . . tiền tham gia biểu diễn văn hoá, nghệ thuật, thể dục thể thao, tiền dịch vụ quảng cáo; tiền dịch vụ khác, thù lao khác.

- d) Tiền nhận được từ tham gia … hội đồng quản lý, các hiệp hội, hội nghề nghiệp và các tổ chức khác.

- e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ các khoản trên thưởng sau đây:

- e.1) Tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định của pháp luật về thi đua, khen thưởng, cụ thể:

e.1.1) Tiền thưởng kèm theo các danh hiệu thi đua như Chiến sĩ thỉ đua toàn quốc Chiến sĩ thi đua cấp Bộ, ngành, đoàn thể Trung ương, tỉnh, thành phố trực

thuộc Trung ương; Chiến sĩ thi đua cơ sở, Lao động tiên tiến, Chiến sỹ tiên tiến.

e.1.2) Tiền thưởng kèm theo các hình thức khen thưởng.

e.1.3) Tiền thưởng kèm theo các danh hiệu do Nhà nước phong tặng.

e.1.4) Tiền thưởng kem theo các giải thưởng do các Hội, tổ chức thuộc các Tổ chức chính tri, Tổ chức chính trị – xã hội, Tổ chức xã hội, Tổ chức xã hội – nghề nghiệp của Trung ương và địa phương trao tặng phù hợp với điều lệ của tổ chức đó và phù hợp với quy định của Luật Thi đua, Khen thưởng.

- 1. 5) Tiền thưởng kem theo giải thưởng Hồ Chí Minh, giải thưởng Nhà nước.

- 1. 6) Tiền thưởng kèm theo Kỷ niệm chương, Huy hiệu.

- 1. 7) Tiền thưởng kèm theo Bằng khen, Giấy khen.

Thẩm quyền ra quyết định khen thưởng, mức tiền thưởng kèm theo các danh hiệu thi đua, hình thức khen thưởng nêu trên phải phù hợp với quy định của Luật Thi đua khen thưởng.

e.2) Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tê được Nhà nước Việt Nam thừa nhận.

- 3) Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan Nhà nước có thẩm quyền công nhận.

- 4) Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan Nhà nước có thẩm quyền”.

– Thu nhập nhận quà tặng từ các cá nhân, tổ chức trong và ngoài nước được quy định tại khoản 10 Điều 2, Thông.tư số 1 1 I/2013/TT-BTC cua Bộ Tài chính nêu trên, bao gồm: chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và các tài sản khác phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan quản lý Nhà nước

– Thu nhập từ tiền lương tiền công quy định tại điểm b, điểm i khoản 1 Điều 25 Thông tư số 111/2013 /TT-BTC ngày 15/8/2013 của Bộ Tài chính :

” b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế luỹ tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

….

- i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhận trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000. 000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân… “

-Thu nhập từ nhận quà tặng thực hiện theo quy định tại Điều 16 Thông tư số 111/2013/TT-BTC và khoản 6 Điều 16 Thông tư số 156/2013/TT-BTC : thu nhập tính thuế từ quà tặng là phần giá trị tài sản nhận quà tặng vượt trên 10 triệu đồng mỗi lần nhận, với thuế suất 10% và kê khai nộp thuế theo từng lần phát sinh thu nhập

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040