Chế độ kế toán đối với hộ kinh doanh được quy định tại thông tư 88/2021/TT-BTC ngày 11/10/2021 áp dụng từ năm 2022. Điều có thể dễ dàng nhận thấy là chế độ kế toán áp dụng cho hộ kinh doanh được đơn giản hóa để dễ dàng áp dụng và không có hệ thống tài khoản kế toán.

Chứng từ kế toán.

Chế độ kế toán với hộ kinh doanh, tham khảo video tại:

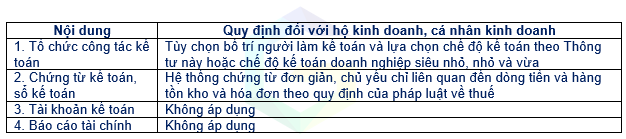

Tóm tắt một số nội dung về chế độ này như sau

https://youtube.com/shorts/ibQgL6mX5mM?feature=share

Việc áp dụng chế độ kế toán sẽ giúp cho hộ kinh doanh, cá nhân kinh doanh quản lý hoạt động sản xuất kinh doanh tốt hơn và giúp cơ quan thuế có cơ sở trong việc xác định nghĩa vụ thuế phải nộp NSNN đối với hộ kinh doanh, cá nhân kinh doanh, từ đó giúp quản lý thuế tốt hơn

Ngoài ra, Bộ Tài chính cũng khuyến khích các hộ kinh doanh, cá nhân kinh doanh không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thực hiện chế độ kế toán thì thực hiện chế toán theo hướng dẫn tại Thông tư này. Sau đây là một số nội dung đáng lưu ý tại Thông tư số 88/2021/TT-BTC:

Nội dung chứng từ kế toán, việc lập, lưu trữ và ký chứng từ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 16, Điều 18, Điều 19 Luật Kế toán.

Việc lập và lưu trữ chứng từ kế toán dưới dạng điện tử, hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định tại Điều 17, Điều 18 Luật Kế toán.

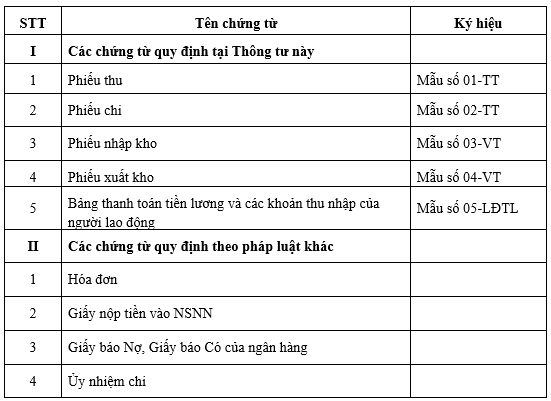

Hộ kinh doanh, cá nhân kinh doanh áp dụng chứng từ kế toán theo danh mục sau đây:

Sổ kế toán

Hộ kinh doanh, cá nhân kinh doanh phải thực hiện phản ánh số liệu và chứng từ vào sổ kế toán. Nội dung số kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ số kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán.

Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định về việc sửa chữa sổ kế toán tại Điều 27 Luật Kế toán.

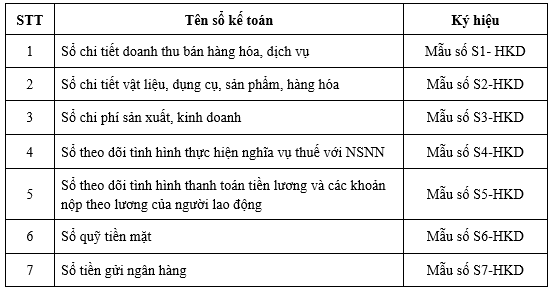

Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì hộ kinh doanh, cá nhân kinh doanh phải mở sổ kế toán để theo dõi chi tiết theo từng địa điểm kinh doanh.

Việc xác định doanh thu, chi phí, nghĩa vụ thuế

Việc xác định doanh thu, chi phí, nghĩa vụ thuế đối với từng lĩnh vực, ngành nghề kinh doanh của hộ kinh doanh, cá nhân kinh doanh được thực hiện theo quy định của pháp luật về thuế.

Download 2021_88_TT-BTC_Che do ke toan ho kinh doanh

Tham khảo thêm

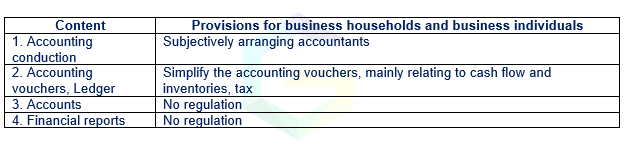

This will help business households and individuals to manage production and business activities better and help the tax authorities have a basis in determining tax obligations to pay to the State budget for business households and business individuals, thereby helping better tax management.

Thông tin webinar về Hộ Kinh Doanh

https://manaboxvietnam.com/webinar-ke-toan-thue-cua-ho-kinh-doanh/

Đăng ký tham dự => https://forms.gle/bUrGJR4asTxYN6hm6

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass