Do mức độ phức tạp hơn về mặt thủ tục, trong nhiều trường hợp, cá nhân muốn tiến hành kinh doanh có thể lựa chọn hình thức thành lập hộ kinh doanh (Cá nhân kinh doanh, hộ gia đình). Vậy cách tra cứu thông tin hộ kinh doanh nộp thuế theo phương pháp khoán như thế nào?

Các bước tra cứu hộ kinh doanh? Hộ có doanh thu từ 100 triệu trở xuống

Xem hướng dẫn

Ví dụ: Để tra cứu thông tin hộ kinh doanh không thuộc diện nộp thuế GTGT thuộc Phường Hàng Bạc, Quận Hoàn Kiếm, TP. Hà Nội, Độc giả truy cập vào website của Cục Thuế TP Hà Nội tại địa chỉ: http://hanoi.gdt.gov.vn, chọn mục “Công khai thông tin hộ kinh doanh nộp thuế khoán” nằm bên phải màn hình. Tiếp đó, chọn thông tin tương ứng tại các mục đánh dấu (*) và lựa chọn tìm theo “Danh sách hộ kinh doanh không thuộc diện nộp thuế GTGT” (như hình minh hoạ dưới đây), sau đó bấm vào ô “Tìm kiếm” để cho ra kết quả.

Ngoài ra, có 1 số kênh về địa điểm và hình thức công khai thông tin hộ khoán như

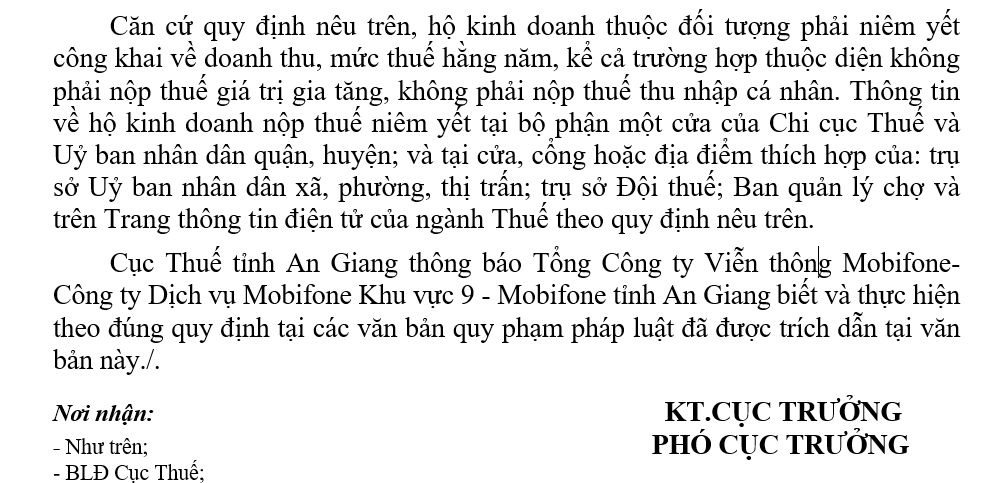

- + Gửi tài liệu công khai đến Hội đồng nhân dân và Mặt trận tổ quốc quận, huyện, xã, phường, thị trấn

- + Niêm yết tại bộ phận một cửa của Chi cục Thuế và Uỷ ban nhân dân quận, huyện; và tại cửa, cổng hoặc địa điểm thích hợp của: trụ sở Uỷ ban nhân dân xã, phường, thị trấn; trụ sở Đội thuế; Ban quản lý chợ…

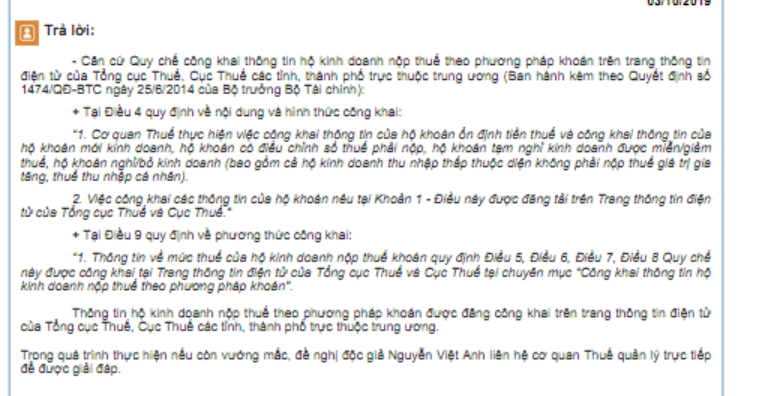

- + Tra cứu thông tin công khai trên ứng dụng eTax Mobile hoặc công khai thông tin hộ khoán theo từng địa bàn trên Trang Thông tin điện tử của ngành thuếtruy cập theo địa chỉ: http://gdt.gov.vn. (Công khai trên trang thông tin điện tử của Tổng cục Thuế, Cục Thuế các tỉnh, thành phố trực thuộc trung ương)

Cập nhật cách tra cứu bằng bản đồ số

Xem tại https://manaboxvietnam.com/tra-cuu-ban-do-so-ho-kinh-doanh/

Bước 1: NNT tải app eTax Mobile trên App Store hoặc CH Play. NSD chọn phân hệ Tiện ích -> Tra cứu hộ kinh doanh (hỗ trợ cả đăng nhập và không đăng nhập)

Bước 2: Hệ thống hiển thị màn hình tra cứu theo các điều kiện tìm kiếm:Tỉnh/TP,Quận/huyện,Phường/Xã, Chọn loại danh sách, Kỳ lập bộ (nhập dạng MM/YYYY, VD: 01/2020), Mã số thuế

Bước 3: Nhập các điều kiện tìm kiếm, nhấn Tra cứu. Hệ thống hiển thị danh sách thông tin hộ kinh doanh theo điều kiện tra cứu.

Lưu ý: Hệ thống hiển thị mặc định 10 hộ kinh doanh. NSD thực hiện thao tác kéo xuống dưới để xem tiếp danh sách hộ kinh doanh tại trang tiếp theo

Bước 4.1: NSD kích chọn 1 bản ghi, hệ thống hiển thị màn hình Thông tin chi tiết của hộ kinh doanh.

Bước 4.2: NSD chọn biểu tượng của 1 bản ghi, hệ thống hiển thị màn hình bản đồ số của hộ kinh doanh đã chọn.

Bước 4.3: NSD chọn biểu tựợng xem thông tin của các hộ khoán trên bản đồ số tương ứng theo trang.

Bước 5: NSD chọn biểu tượng màu xanh nhạt, xem thông tin của một hộ kinh doanh đã chọn: Mã số thuế, tên người nộp thuế, ngành nghề, địa chỉ.

Bước 6: NSD chọn biểu tượng màu xanh đậm (nếu có) để xem thông tin các hộ kinh doanh trùng địa chỉ: Tổng số hộ kinh doanh, danh sách mã số thuế, địa chỉ.

Vì sao cần tra cứu thông tin Hộ kinh doanh?

Theo quy định hiện nay, nếu như cá nhân kinh doanh có mức doanh thu kinh doanh của cả năm dương lịch không quá 100 triệu đồng/năm (Tương đương với khoảng 8,4 triệu đồng/tháng) thì không phải chịu thuế tại Việt Nam, không được cơ quan thuế cấp hóa đơn tài chính. Vậy nếu cá nhân này cung cấp hàng hóa dịch vụ cho các doanh nghiệp thì hồ sơ cần thiết để tính chi phí hợp lý là gì? Làm thế nào để tra cứu những hộ kinh doanh có doanh thu không quá 100 triệu đồng/năm?

Tiếp theo nội dung về chi phí mua hàng hóa dịch vụ không có hóa đơn của cá nhân tại link

Bộ Tài chính đã hướng dẫn về việc thuê dịch vụ của cả nhân kinh doanh, cụ thể

“Trường hợp Công ty ký hợp đồng dịch vụ với cá nhân đáp ứng tác điều kiện là thương nhân như: Có đăng ký kinh doanh cùng ngành nghề hoặc có đăng ký thuế theo hình thức hộ kinh doanh cùng ngành nghề với hợp đồng dịch vụ, thì Công ty không khấu trừ thuế TNCN mà cá nhân (hộ kinh doanh) phải cấp hóa đơn (nếu thuộc diện được sử dụng hóa đơn) hoặc lập Bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn mẫu số 01/TNDN (nếu không thuộc diện được sử dụng hóa đơn)”.

Theo chính sách pháp luật hiện hành về điều kiện được sử dụng mẫu 01/TNDN theo quy định tại Thông tư 96/2015/TT-BTC hướng dẫn thực hiện về thuế thu nhập doanh nghiệp:

“2.4. Chi phí của doanh nghiệp mua hàng hóa, dịch vụ (không có hóa đơn, được phép lập Bảng kê thu mua hàng hóa, dịch vụ mua vào theo mẫu số 01/TNDN kèm theo Thông tư số 78/2014/TT-BTC) nhưng không lập Bảng kê kèm theo chứng từ thanh toán cho người bán hàng, cung cấp dịch vụ trong các trường hợp:

… Mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế GTGT (100 triệu đồng/năm)…”

Như vậy, tra cứu thông tin hộ kinh doanh nộp thuế theo phương pháp khoán là việc làm cần thiết không chỉ đối với các hộ kinh doanh, mà còn đối với các doanh nghiệp nhằm tra cứu các trường hợp hộ kinh doanh thuộc diện được sử dụng hoá đơn hoặc không thuộc diện được sử dụng hoá đơn. Đặc biệt, làm thế nào để xem danh sách các cá nhân kinh doanh có doanh thu khoán dưới 100 triệu đồng/năm không thuộc diện được cơ quan thuế cấp hóa đơn lẻ để áp dụng chứng từ hợp lệ cho mục đích tính thuế TNDN vì có trường hợp cá nhân ký hợp đồng dịch vụ với doanh nghiệp khai báo không thuộc diện phải nộp thuế GTGT do doanh thu dưới 100 triệu đồng/năm nhưng thực tế có thể cá nhân thuộc diện phải sử dụng hóa đơn thì doanh nghiệp sẽ có rủi ro về chi phí không được trừ khi tính thuế TNDN do không có hóa đơn.

Chính sách thuế áp dụng với loại hình hộ kinh doanh tương đối đơn giản

Tham khảo

+ Trước năm 2022: Xem tại

Cơ sở pháp lý

Cơ sở để công khai thông tin này được đề cập căn cứ Quy chế công khai thông tin hộ kinh doanh nộp thuế theo phương pháp khoán trên trang thông tin điện tử của Tổng cục Thuế, Cục Thuế các tỉnh, thành phố trực thuộc trung ương Ban hành kèm theo Quyết định số 1474/QĐ-BTC ngày 25/6/2014 của Bộ trưởng Bộ Tài chính. Đồng thời, theo Công văn số 16906/BTC-TCT ngày 16 tháng 11 năm 2015 thì tất cả dữ liệu về hộ kinh doanh đã được ngành thuế quản lý: “… Đăng công khai thông tin HKD theo từng địa bàn trên Trang Thông tin điện tử của ngành thuế…”

Thông tin công khai gồm: Danh sách hộ khoán thuộc diện không phải nộp thuế; Danh sách hộ khoán thuộc diện phải nộp thuế; Hộ khoán ổn định tiền thuế và công khai thông tin của hộ khoán mới kinh doanh, hộ khoán có điều chỉnh số thuế phải nộp, hộ khoán tạm nghỉ kinh doanh được miễn/giảm thuế, hộ khoán nghỉ/bỏ kinh doanh…

- > Quyết định số 1474/QĐ-BTC ngày 25/6/2014, thông tư hướng dẫn về thuế TNCN, thuế TNDN

- > Công văn số 16906/BTC-TCT, công văn 4399/TCT-CS, công văn 75674/CT-TTHT, trang thông tin điện tử của Bộ Tài chính

To avoid the complicated procedural level, in many cases, individuals who want to conduct business may choose to form a business household. The tax policy applied to household businesses is also relatively simple.

According to current regulations, if a household has a business turnover of the whole calendar year not exceeding VND 100 million / year (equivalent to VND 8.4 million / month), he/she is not subject to tax in Vietnam. For these cases, tax invoices are not issued by the tax authorities. The Ministry of Finance has provided guidance on such issue:

“In case the Company signs a service contract with an individual who satisfies the conditions for being a trader such as: Having a business registration in the same business line or a tax registration in the form of business households in the same business line with the service contract , the Company does not deduct PIT but individuals (business households) must issue invoices (if eligible to use invoices) or prepare a List of purchased goods and services purchased without invoice form No. 01/TNDN (if not eligible to use invoices)”.

Therefore, it is necessary to look up information about business households for enterprises where business households are entitled to use tax invoices or not. So how to look up business households with annual revenue not exceeding VND 100 million?

In fact, this issue has been mentioned based on the Regulation on information disclosure of business households paying tax by the presumption method on the websites of the General Department of Taxation (gdt.gov.vn), Departments of Taxation of provinces and central cities (Decision No. 1474 / QD-BTC dated June 25, 2014 of the Minister of Finance). Also, it is stated according to Official Letter No. 16906 / BTC-TCT dated November 16, 2015, all data on business households are managed by the tax industry:

“… Posting information publicly by location on the tax website …”

Thus, information on business households paying flat tax is posted publicly on the websites of the General Department of Taxation, Departments of Taxation of provinces and central cities, including information of the contracted households, tax amount and disclosure of information about new households, contracted households with adjusted tax amounts, contracted households temporarily suspended from business eligible for tax exemption / reduction,…

In addition, information on tax-paying business households is posted at the one-stop shop section of the District Tax Office and the district People’s Committee; and at gates, gates or appropriate locations of: headquarters of the People’s Committees of communes, wards or townships; Tax Team headquarters; Market management …

Thông tin webinar về Hộ Kinh Doanh

https://manaboxvietnam.com/webinar-ke-toan-thue-cua-ho-kinh-doanh/

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass