1/ Đối tượng áp dụng (Điều 3):

2/ Phải mở riêng tài khoản ngân hàng để tiếp nhận tài trợ bằng tiền

Đối với khoản tiếp nhận tài trợ bằng tiền, đơn vị phải ghi chép theo dõi đầy đủ các khoản đã tiếp nhận theo thời gian đóng góp thực tế, chi tiết theo nhà tài trợ. Đơn vị phải mở riêng tài khoản tại ngân hàng hoặc kho bạc để tiếp nhận, phân phối, sử dụng nguồn đóng góp để thực hiện các hoạt động xã hội, từ thiện, không được sử dụng chung tài khoản với các hoạt động khác của đơn vị.

Đối với khoản tiếp nhận tài trợ bằng hiện vật, đơn vị tiếp nhận chịu trách nhiệm bảo quản an toàn, phân phối kịp thời số hiện vật đến các địa chỉ nhận hỗ trợ. Đơn vị phải hạch toán ghi chép đầy đủ số hiện vật nhận tài trợ và việc phân phối số hiện vật này trên cơ sở bảng kê, chứng từ có chữ ký của người nhận, xác nhận của đơn vị có trách nhiệm tại địa phương theo quy định của pháp luật…

Còn đối với cá nhân tham gia hoạt động xã hội, từ thiện, Thông tư hướng dẫn phải có trách nhiệm mở sổ ghi chép đầy đủ thông tin về kết quả tiếp nhận, phân phối nguồn đóng góp tự nguyện theo quy định; đồng thời công khai tình hình tiếp nhận và phân phối nguồn đóng góp theo quy định của pháp luật.

Trường hợp tiếp nhận tài trợ bằng tiền mặt, cá nhân tiếp nhận tài trợ phải có trách nhiệm bảo quản tiền an toàn. Trường hợp chưa sử dụng có thể đem gửi vào tài khoản ngân hàng được mở riêng cho mục đích xã hội tại ngân hàng. Trường hợp tiếp nhận bằng ngoại tệ, cá nhân phải bán ngoại tệ cho ngân hàng thương mại và quản lý, sử dụng tiền Việt Nam để thực hiện tài trợ theo quy định.

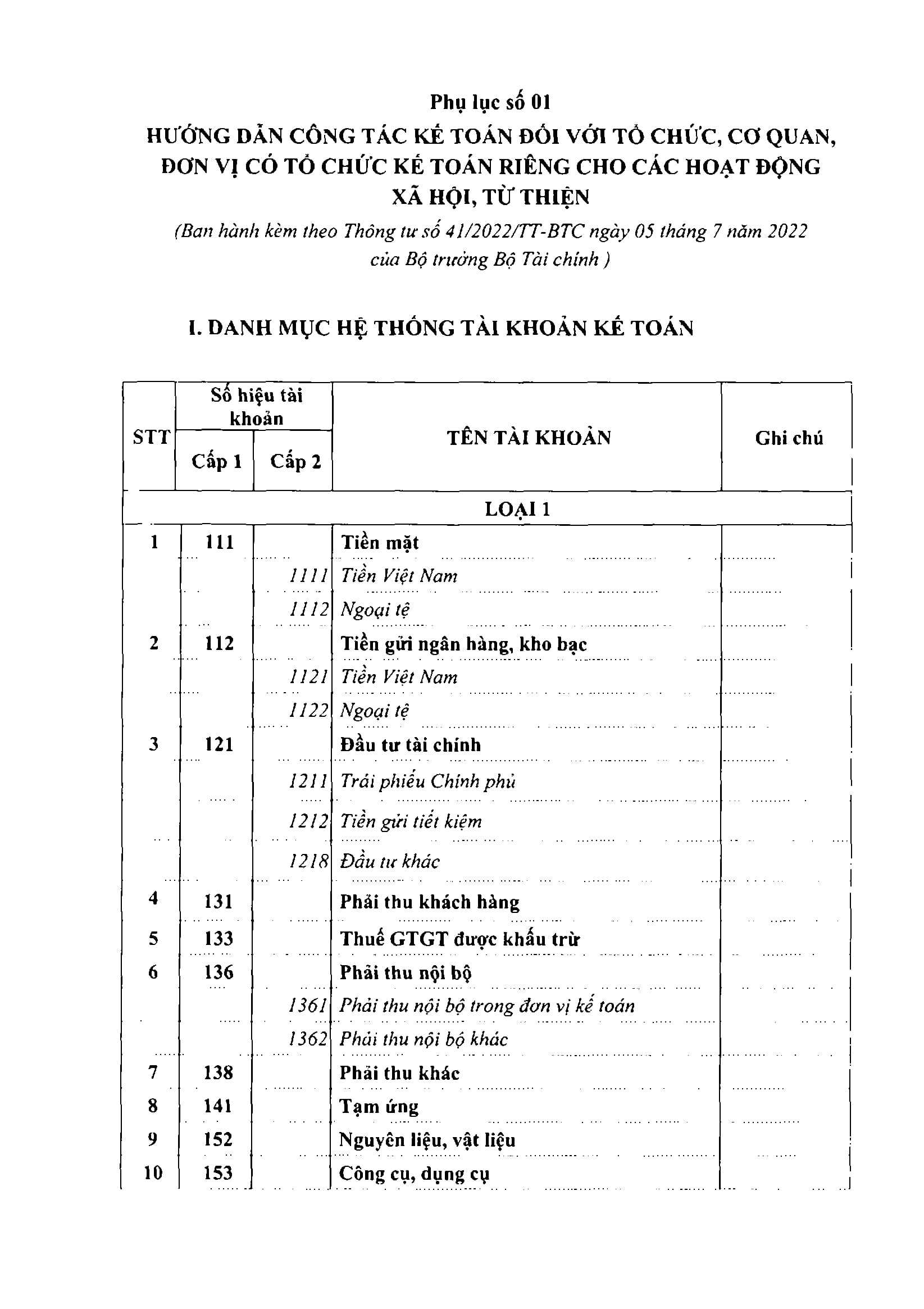

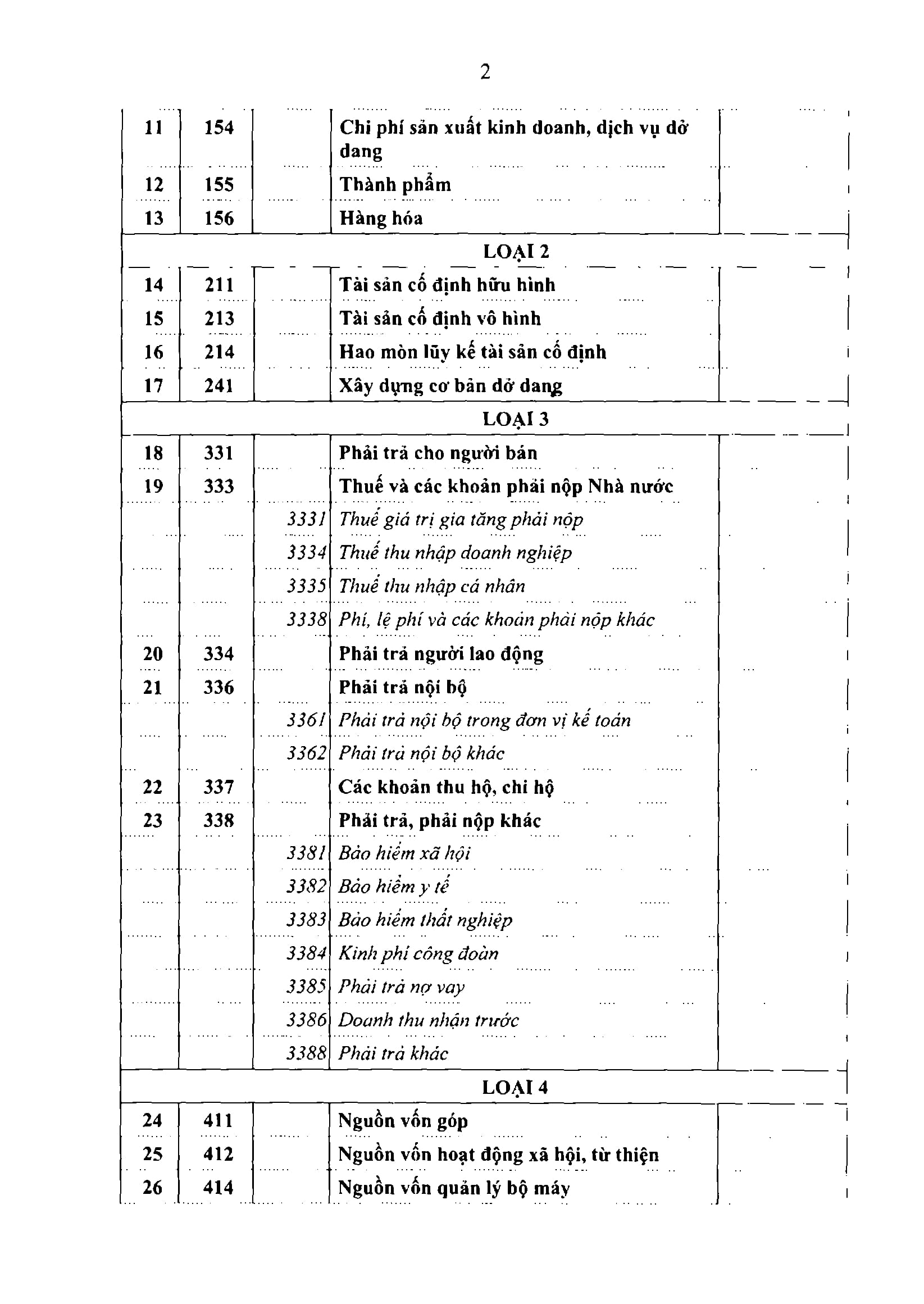

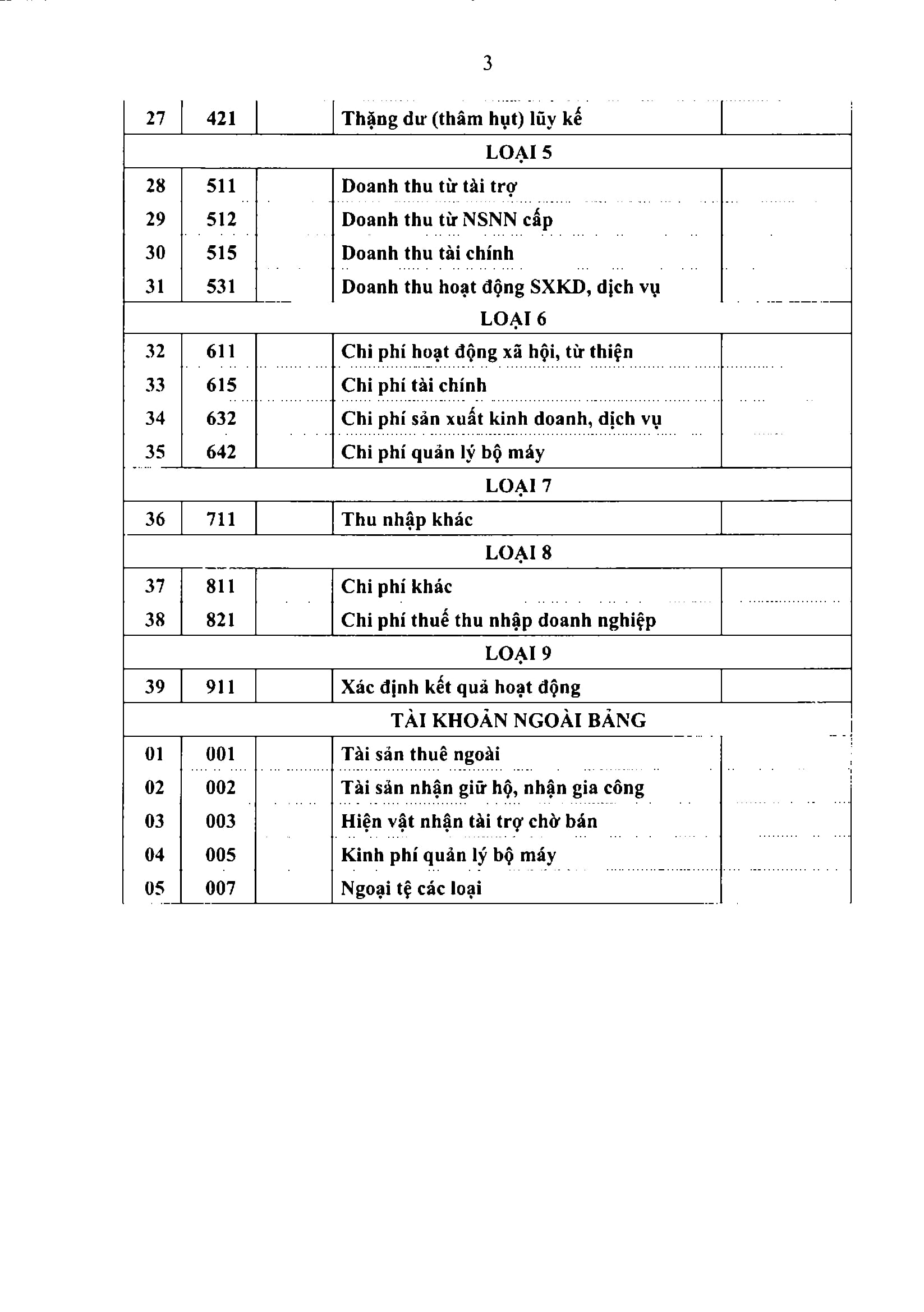

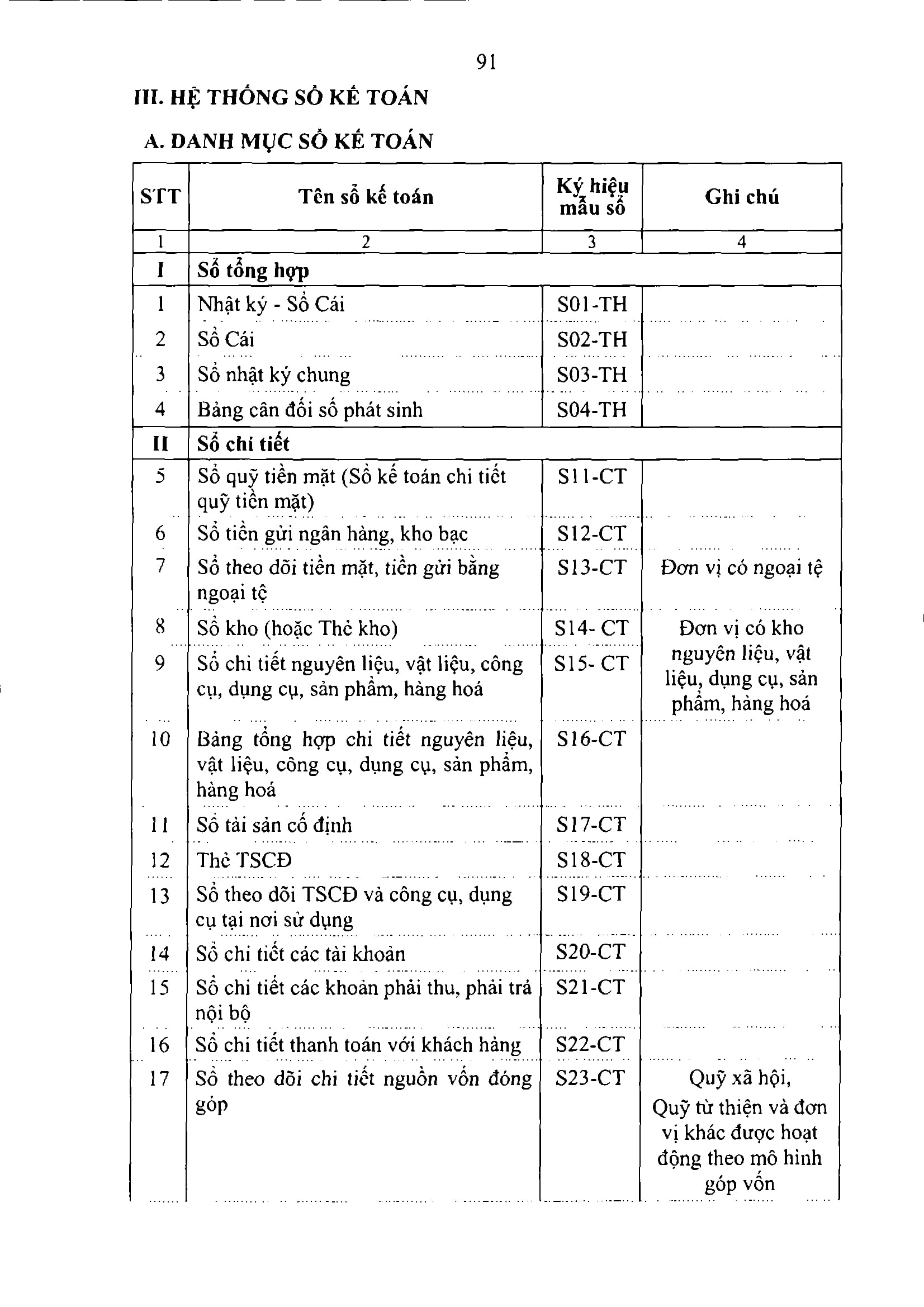

3/ Tổng quan về hệ thống tài khoản, sổ, báo cáo

Về cơ bản, việc áp dụng hạch toán các giao dịch tại tổ chức từ thiện vẫn tuân thủ theo nguyên lý chung của kế toán và khá tương đồng với hệ thống kế toán tại đơn vị hành chính, sự nghiệp tại thông tư 107/2017/TT-BTC.

2022_Thong-tu-41_Che do ke toan tu thien_He thong tai khoan

Chi phí liên quan đến hoạt động phòng chống Covid có được trừ?

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass